PUBLISHER: MarketsandMarkets | PRODUCT CODE: 1963140

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 1963140

Laboratory Equipment Services Market by Service Type, Service Provider, Equipment Type, Contract Type - Global Forecast to 2030

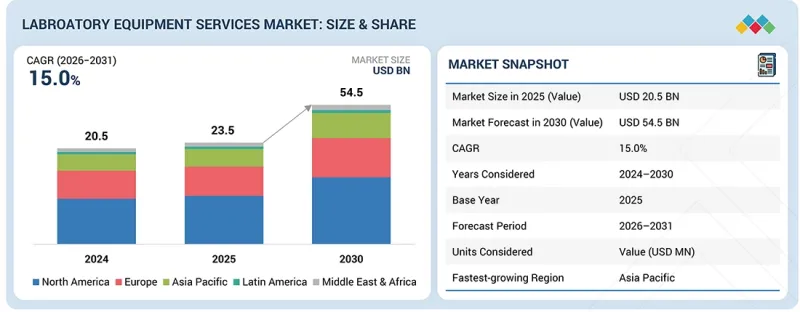

The global laboratory equipment services market is projected to reach USD 35.4 billion by 2030, up from USD 18 billion in 2025, at a CAGR of 14.5% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2031 |

| Base Year | 2025 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD billion) |

| Segments | Service Type, Service Provider, Equipment Type, Contact type |

| Regions covered | North America, Asia Pacific, Europe, the Middle East & Africa, and Latin America |

The laboratory equipment services market is experiencing strong growth driven by increasing investment in research and development activities, increasing healthcare expenditure, and technological advancements. These factors together play a significant role in accelerating the growth of the Laboratory Equipment Services market. Increased investment in research and development has increased the demand for reliable, accurately calibrated, modern laboratory equipment, and the need for regular maintenance, inspection, and repair. At the same time, rising healthcare costs are forcing hospitals, diagnostic centers, and research institutes to expand testing capacity, creating a larger base of installed equipment that requires ongoing maintenance to ensure accuracy and compliance. Additionally, continued advances in technology are leading to the introduction of more sophisticated and automated inspection systems, which not only improve operational efficiency but also require professional service solutions to maintain optimal performance. Together, these factors strengthen the market by supporting expanding service requirements, extended equipment lifespan, and adoption of advanced inspection technologies.

"Analytical equipment's dominated the market in 2024."

The analytical equipment's segment contributes to the laboratory equipment services market, driven by several key factors. Analytical instruments (spectrometers, chromatographs, mass spectrometers, etc.) are essential for high-precision analysis in pharmaceutical research and development, environmental testing, quality control, diagnostics, etc., and their use is rapidly expanding, creating a large installed base that requires continuous maintenance. These machines are expensive, technically complex, highly sensitive, and often automated, so even the slightest miscalibration or software or hardware failure can compromise results. Therefore, laboratories prefer professional services, preventive maintenance, calibration and testing to ensure accuracy and compliance. At the same time, increased regulatory oversight and an increasing amount of complex testing (drug, biological, environmental, etc.) are driving more frequent maintenance cycles. Therefore, the complexity, importance, and cost of analytical instruments combine to increase the demand for services in this subsegment, thereby strengthening its position as a major shareholder in the services market.

"The gold support plan segment held the largest share of the laboratory equipment services market in 2024."

Gold support plan holds the largest share of the laboratory equipment services market due to the plan's comprehensive coverage, which includes a wide range of equipment typically used in routine operations, analytical operations, and specialized laboratory workflows. Offering comprehensive service, calibration, repair, and priority services in one package, the Gold Support Plan minimizes instrument downtime and operational interruptions, which are critical for laboratories performing high-throughput and time-sensitive analyses. In addition, the comprehensive plan design provides predictable service costs and simplifies contract management, making it an attractive option for companies that value both business continuity and budget stability. As laboratories continue to expand their instrument portfolios and become more reliant on integrated instruments, the demand for these comprehensive service plans increases, reinforcing the dominant market share of Gold Support Plans.

"The Asia Pacific regional segment is expected to register the highest CAGR in the laboratory equipment services market during the forecast period."

The Asia-Pacific region is showing the fastest growth in the laboratory equipment services market, driven by countries in the Asia-Pacific region, particularly large economies such as India, China, and other countries in Southeast Asia and East Asia, rapidly develop their medical infrastructure, the demand for diagnostic, research, and industrial laboratories is rapidly increasing. Government initiatives and increased public and private investment in health care, pharmaceuticals, biotechnology, and academic research are leading to large-scale purchases of laboratory equipment. Additionally, many laboratories in the Asia-Pacific region are opting for automation, advanced equipment, and high-performance systems, which not only increases the initial demand for equipment, but also increases the demand for maintenance, calibration, and technical support. The expanding installed base of sophisticated equipment ensures that laboratory equipment services will continue to grow rapidly in the region. For instance, in March 2025, Astrazeneca, a pharmaceutical company headquartered in U.K announced an investment of US$ 2.5 billion in Beijing to establish its sixth global strategic R&D centre.

Together, these factors establish the Asia-Pacific region as the main driver of laboratory equipment services market growth during the forecast period.

A breakdown of the primary participants referred to for this report is provided below:

- By Company: Tier 1 (35%), Tier 2 (45%), and Tier 3 (20%)

- By Designation: C-level Executives (35%), Director-level Executives (25%), and Others (40%)

- By Region: North America (40%), Europe (30%), Asia Pacific (20%), Latin America (5%), and the Middle East & Africa (5%)

Prominent players in the CT simulators market include Agilent Technologies (U.S.), Thermo Fisher Scientific (U.S.), Eppendorf SE (Germany), Waters Corporation (U.S.), Flagship Facility Services, Inc. (U.S.), MarathonLS (U.S.), Laboratory Advanced Solutions (U.S.), Technical Safety Services LLC. (U.S.), Solvd (U.S.), Laboratory Equipment Service & Supplies, LLC. (U.S.), SEPS Services (U.S.), Raeyco (U.S.), Cryostar Industries, Inc. (U.S.), Scientific Apparatus Service, Inc. (U.S.), Scientific Services Plus. (U.S.), CBRE (U.S.), Pacific Science, LLC. (U.S.), PACE (U.S.), GenTech Scientific. (U.S), Esco Micro Pte. Ltd. (Singapore), MYCO Instrumentation, Inc. (U.S.), Scientific Instrument Center (U.S.), Analytical Technologies Group (U.S.), BME Lab and Science (Canada), Sartorius AG (Germany), Henderson Biomedical (U.K), Laboratory Advanced Solutions (U.S.), PEAK BIOSERVICES (U.S.), Avantor, Inc. (U.S.) among others.

Research Coverage

- The report studies the laboratory equipment services market based on service type, service provider, equipment type, contract type, and region

- The report analyzes factors (such as drivers, restraints, opportunities, and challenges) affecting market growth

- The report evaluates the opportunities and challenges in the market for stakeholders and provides details of the competitive landscape for market leaders

- The report studies micro markets with respect to their growth trends, prospects, and contributions to the global laboratory equipment services market

- The report forecasts the revenue of market segments with respect to five major regions

Key Benefits of Buying this Report

This report is valuable for both new and experienced players in the market, providing essential information to identify potential investment opportunities. It offers a comprehensive overview of both major and minor players, supporting effective risk analysis and informed investment decisions. The report includes precise segmentation by end users and geographic regions, giving detailed insights into niche market segments. Additionally, it highlights key trends, growth drivers, challenges, and opportunities, aiding strategic decision-making through a balanced approach analysis.

Through this report, readers get insightful views into the following parameters:

- Analysis of key drivers (Increasing automation and digitization of laboratories, rising regulatory and quality compliance requirements, expansion of pharmaceutical, biotech, and clinical research activities), restraints (High cost of service contracts an OEM maintenance, dependence on proprietary parts and software), opportunities (Rising adoption of remote monitoring, predictive maintenance, and IOT, Increasing demand for comprehensive lifecycle management, Rapid expansion of Labs in emerging market), challenges (Long equipment downtime resulting from supply chain delays, Rising cost pressure from customers), relating to the growth of the laboratory equipment services market.

- Service Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and new service launches in the laboratory equipment services market.

- Market Development: Comprehensive information about lucrative markets - the report analyses the laboratory equipment services market across varied regions.

- Market Diversification: Exhaustive information about new services, untapped geographies, recent developments, and investments in the laboratory equipment services market

- Competitive Assessment: A comprehensive analysis of market share, services offerings, and leading strategies of major players, such as Agilent Technologies (U.S.), Thermo Fisher Scientific (U.S.), Eppendorf SE (Germany), Waters Corporation (U.S.), Flagship Facility Services, Inc. (U.S.), MarathonLS (U.S.), Laboratory Advanced Solutions (U.S.), Technical Safety Services LLC. (U.S.), Solvd (U.S.), Laboratory Equipment Service & Supplies, LLC. (U.S.), SEPS Services (U.S.), Raeyco (U.S.), Cryostar Industries, Inc. (U.S.), Scientific Apparatus Service, Inc. (U.S.), Scientific Services Plus. (U.S.), CBRE (U.S.), Pacific Science, LLC. (U.S.), PACE (U.S.), GenTech Scientific. (U.S), Esco Micro Pte. Ltd. (Singapore), MYCO Instrumentation, Inc. (U.S.), Scientific Instrument Center (U.S.), Analytical Technologies Group (U.S.), BME Lab and Science (Canada), Sartorius AG (Germany), Henderson Biomedical (U.K), Laboratory Advanced Solutions (U.S.), PEAK BIOSERVICES (U.S.), Avantor, Inc. (U.S.)

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STUDY LIMITATIONS

- 1.6 MARKET STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS & KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN LABORATORY EQUIPMENT SERVICES MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 LABORATORY EQUIPMENT SERVICES MARKET OVERVIEW

- 3.2 NORTH AMERICA: LABORATORY EQUIPMENT SERVICES MARKET, BY EQUIPMENT TYPE, 2025

- 3.3 GEOGRAPHIC SNAPSHOT OF LABORATORY EQUIPMENT SERVICES MARKET

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing automation and digitalization of laboratories

- 4.2.1.2 Rising regulatory and quality compliance requirements

- 4.2.1.3 Expansion of pharmaceutical, biotech, and clinical research activities

- 4.2.2 RESTRAINTS

- 4.2.2.1 High cost of service contracts and OEM maintenance

- 4.2.2.2 Dependence on proprietary parts and software

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Rising adoption of remote monitoring, predictive maintenance, and IoT

- 4.2.3.2 Increasing demand for comprehensive lifecycle management

- 4.2.3.3 Rapid expansion of labs in emerging markets

- 4.2.4 CHALLENGES

- 4.2.4.1 Long equipment downtime resulting from supply chain delays

- 4.2.4.2 Rising cost pressure from customers

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS

- 4.4 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 INTENSITY OF COMPETITIVE RIVALRY

- 5.1.2 BARGAINING POWER OF SUPPLIERS

- 5.1.3 BARGAINING POWER OF BUYERS

- 5.1.4 THREAT OF SUBSTITUTES

- 5.1.5 THREAT OF NEW ENTRANTS

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS & FORECASTS

- 5.2.2.1 North America

- 5.2.2.2 Europe

- 5.2.2.3 Asia Pacific

- 5.2.2.4 Latin America and Middle East & Africa

- 5.2.3 TRENDS IN GLOBAL LABORATORY EQUIPMENT SERVICES INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.3.1 SERVICE DESIGN

- 5.3.2 RESOURCE & CAPABILITY PROCUREMENT

- 5.3.3 SERVICE OPERATION & FIELD SERVICES

- 5.3.4 SERVICE LOGISTICS/DISTRIBUTION

- 5.3.5 MARKETING & SALES OF SERVICE CONTRACTS

- 5.3.6 AFTER-SALES SUPPORT

- 5.4 SUPPLY CHAIN ANALYSIS

- 5.4.1 PROMINENT COMPANIES

- 5.4.2 SMALL & MEDIUM-SIZED ENTERPRISES

- 5.4.3 END USERS

- 5.5 ECOSYSTEM ANALYSIS

- 5.5.1 ROLE IN ECOSYSTEM

- 5.6 KEY CONFERENCES & EVENTS, 2026-2027

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.8 INVESTMENT & FUNDING SCENARIO

- 5.8.1 CBRE GROUP

- 5.8.2 CALIBER COMPANIES LLC

- 5.8.3 COPLEY EQUITY PARTNERS

- 5.9 CASE STUDY ANALYSIS

- 5.10 IMPACT OF 2025 US TARIFFS ON LABORATORY EQUIPMENT SERVICES MARKET

- 5.10.1 INTRODUCTION

- 5.10.2 KEY TARIFF RATES

- 5.10.3 PRICE IMPACT ANALYSIS

- 5.10.4 IMPACT ON COUNTRY/REGION

- 5.10.4.1 US

- 5.10.4.2 Europe

- 5.10.4.3 Asia Pacific

- 5.10.5 IMPACT ON END-USE INDUSTRIES

- 5.10.5.1 Pharmaceutical & biotech companies

- 5.10.5.2 Contract research organizations

- 5.10.5.3 Diagnostic & clinical laboratories

6 STRATEGIC DISRUPTIONS THROUGH TECHNOLOGY, DIGITAL, AND AI ADOPTION

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 IOT-ENABLED PREDICTIVE MAINTENANCE

- 6.1.2 REMOTE DIAGNOSTICS & VIRTUAL TROUBLESHOOTING

- 6.1.3 DIGITAL CALIBRATION TOOLS & SMART SENSORS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 INTERNET OF THINGS (IOT) & SMART SENSORS

- 6.2.2 LABORATORY INFORMATION MANAGEMENT SYSTEMS (LIMS)

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 SCIENTIFIC DATA MANAGEMENT SYSTEMS (SDMS)

- 6.3.2 DIGITAL LABORATORY PLATFORMS

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.5 SERVICE DELIVERY TRANSFORMATION TRENDS

- 6.5.1 RISE OF MULTI-VENDOR SERVICE ECOSYSTEM

- 6.5.2 GROWTH OF REMOTE & HYBRID SERVICE MODELS

- 6.6 MARKET PAINPOINTS MAPPED TO SERVICE OPPORTUNITIES

- 6.6.1 PAIN POINTS, IMPACT ON LAB OPERATIONS, AND SERVICE OPPORTUNITIES

- 6.7 IMPACT OF AI/GEN AI ON LABORATORY EQUIPMENT SERVICES MARKET

- 6.7.1 INTRODUCTION

- 6.7.2 MARKET POTENTIAL OF AI/GEN AI IN LABORATORY EQUIPMENT SERVICES MARKET

- 6.7.3 CASE STUDIES RELATED TO AI/GEN AI IMPLEMENTATION

- 6.7.3.1 Generative AI for predictive maintenance focuses on anticipating equipment failures and improving maintenance planning through intelligent data analysis

- 6.7.4 IMPACT OF AI/GEN AI ON INTERCONNECTED & ADJACENT ECOSYSTEMS

7 REGULATORY LANDSCAPE

- 7.1 REGULATORY OVERVIEW

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.1.1 North America

- 7.1.1.2 Europe

- 7.1.1.3 Asia Pacific

- 7.1.1.4 Latin America

- 7.1.1.5 Middle East & Africa

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.2 REGULATORY FRAMEWORK FOR LABORATORY EQUIPMENT SERVICES

- 7.2.1 REGULATORY SCENARIO

- 7.2.1.1 North America

- 7.2.1.1.1 US

- 7.2.1.1.2 Canada

- 7.2.1.2 Europe

- 7.2.1.2.1 UK

- 7.2.1.2.2 Germany

- 7.2.1.2.3 France

- 7.2.1.2.4 Italy

- 7.2.1.2.5 Spain

- 7.2.1.3 Asia Pacific

- 7.2.1.3.1 Japan

- 7.2.1.3.2 China

- 7.2.1.3.3 India

- 7.2.1.4 Latin America

- 7.2.1.4.1 Brazil

- 7.2.1.4.2 Mexico

- 7.2.1.5 Middle East & Africa

- 7.2.1.5.1 Saudi Arabia

- 7.2.1.5.2 South Africa

- 7.2.1.1 North America

- 7.2.1 REGULATORY SCENARIO

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 INTRODUCTION

- 8.2 DECISION-MAKING PROCESS

- 8.3 BUYER STAKEHOLDERS & BUYING EVALUATION CRITERIA

- 8.3.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.4 BUYER STAKEHOLDERS & BUYING EVALUATION CRITERIA

- 8.5 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.6 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.6.1 UNMET NEEDS

- 8.6.2 END-USER EXPECTATIONS

- 8.7 MARKET PROFITABILITY

9 LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE

- 9.1 INTRODUCTION

- 9.2 INSTALLATION, REPAIR, BREAKDOWN, AND MAINTENANCE SERVICES

- 9.2.1 RECURRING, HIGH-FREQUENCY, AND UNAVOIDABLE NATURE OF REPAIR AND MAINTENANCE SERVICES TO BOOST MARKET

- 9.3 CALIBRATION SERVICES

- 9.3.1 CALIBRATION SERVICES TO STRENGTHEN QUALITY ASSURANCE AND REVENUE GROWTH

- 9.4 QUALIFICATION & VALIDATION SERVICES

- 9.4.1 CRITICAL NATURE OF QUALIFICATION & VALIDATION SERVICES FOR REGULATORY COMPLIANCE AND DATA INTEGRITY TO DRIVE GROWTH

- 9.5 PREVENTIVE MAINTENANCE SERVICES

- 9.5.1 ABILITY TO MINIMIZE DOWNTIME THROUGH PREVENTIVE MAINTENANCE SERVICES TO SUPPORT MARKET GROWTH

- 9.6 CONTRACT/MANAGED SERVICES

- 9.6.1 LONG-TERM SERVICE CONTRACTS TO ACCELERATE LABORATORY EQUIPMENT SERVICE ADOPTION

- 9.7 TRAINING, EDUCATION, AND CERTIFICATION SERVICES

- 9.7.1 ENHANCING COMPLIANCE VIA COMPREHENSIVE TRAINING AND POST-SALES SUPPORT INITIATIVES TO BOOST MARKET

- 9.8 OTHER SERVICES

10 LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE PROVIDER

- 10.1 INTRODUCTION

- 10.2 OEMS

- 10.2.1 OEM-AFFILIATED SERVICES

- 10.2.1.1 Manufacturer-approved expertise and genuine components with localized service delivery to boost demand for OEM services

- 10.2.2 MULTI-BRAND OEM SERVICES

- 10.2.2.1 Cost optimization and service consolidation to boost growth

- 10.2.1 OEM-AFFILIATED SERVICES

- 10.3 THIRD-PARTY SERVICE PROVIDERS

- 10.3.1 GROWING INDEPENDENT SERVICE NETWORKS TO FUEL MARKET EXPANSION

- 10.4 DISTRIBUTOR-LED SERVICE PROVIDERS

- 10.4.1 ENHANCING SERVICE REACH THROUGH NEW DISTRIBUTION HUBS TO SUPPORT GROWTH

11 LABORATORY EQUIPMENT SERVICES MARKET, BY EQUIPMENT TYPE

- 11.1 INTRODUCTION

- 11.2 ANALYTICAL EQUIPMENT

- 11.2.1 HIGH SERVICE INTENSITY AND RAPID TECHNOLOGY EVOLUTION TO LEAD TO MARKET GROWTH

- 11.3 GENERAL EQUIPMENT

- 11.3.1 CONTINUOUS LABORATORY DEPENDENCE TO FUEL ONGOING MAINTENANCE NEEDS FOR GENERAL EQUIPMENT

- 11.4 SPECIALTY EQUIPMENT

- 11.4.1 CRITICAL SAFETY AND APPLICATION-SPECIFIC FUNCTIONS TO DRIVE SERVICE DEMAND FOR SPECIALTY INSTRUMENTS

- 11.5 SUPPORT EQUIPMENT

- 11.5.1 NEED TO ENSURE THAT ANALYTICAL INSTRUMENTS AND SCIENTIFIC WORKFLOWS FUNCTION SAFELY TO BOOST DEMAND

12 LABORATORY EQUIPMENT SERVICES MARKET, BY CONTRACT TYPE

- 12.1 INTRODUCTION

- 12.2 GOLD SUPPORT PLANS

- 12.2.1 VENDOR BUNDLING AND FLEXIBLE COVERAGE TO DRIVE STRONG ADOPTION OF GOLD SUPPORT PLANS

- 12.3 PLATINUM SUPPORT PLANS

- 12.3.1 COST EFFICIENCY AND ESSENTIAL MAINTENANCE TO ENABLE BASIC INSTRUMENT RELIABILITY

- 12.4 SILVER SUPPORT PLANS

- 12.4.1 MAXIMUM UPTIME AND RISK MITIGATION TO SUPPORT MISSION-CRITICAL OPERATIONS

- 12.5 CUSTOMIZED SUPPORT PLANS

- 12.5.1 TAILORED SERVICE MODELS TO OPTIMIZE PERFORMANCE ACROSS DIVERSE LAB NEEDS

- 12.6 OTHER SUPPORT PLANS

13 LABORATORY EQUIPMENT SERVICES MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 NORTH AMERICA

- 13.2.1 US

- 13.2.1.1 New launches of analytical instruments to accelerate demand for advanced laboratory equipment services

- 13.2.2 CANADA

- 13.2.2.1 National AI strategy efforts and research-driven AI adoption to accelerate innovation in equipment services

- 13.2.1 US

- 13.3 EUROPE

- 13.3.1 GERMANY

- 13.3.1.1 Favorable healthcare policies and regulatory landscape to drive market

- 13.3.2 UK

- 13.3.2.1 Achieving market access through regulations for laboratory equipment services to fuel growth

- 13.3.3 FRANCE

- 13.3.3.1 Growing government funding to drive market

- 13.3.4 ITALY

- 13.3.4.1 Expansion of new private diagnostic labs and contract laboratories to support market growth

- 13.3.5 SPAIN

- 13.3.5.1 Strong public healthcare system and diagnostic demand to fuel growth

- 13.3.6 REST OF EUROPE

- 13.3.1 GERMANY

- 13.4 ASIA PACIFIC

- 13.4.1 CHINA

- 13.4.1.1 Expansion of research and development activities to drive market

- 13.4.2 JAPAN

- 13.4.2.1 Adoption of advanced and automated laboratory technologies to drive market growth

- 13.4.3 INDIA

- 13.4.3.1 Growing adoption of advanced & high-tech instruments to support market growth

- 13.4.4 AUSTRALIA

- 13.4.4.1 Adoption of digitization and remote service to drive market

- 13.4.5 SOUTH KOREA

- 13.4.5.1 Funding related to academic research to drive market

- 13.4.6 REST OF ASIA PACIFIC

- 13.4.1 CHINA

- 13.5 LATIN AMERICA

- 13.5.1 BRAZIL

- 13.5.1.1 Managing budget constraints via external equipment service partnerships to propel market growth

- 13.5.2 MEXICO

- 13.5.2.1 Growing adoption of analytical instruments to drive market

- 13.5.3 REST OF LATIN AMERICA

- 13.5.1 BRAZIL

- 13.6 MIDDLE EAST & AFRICA

- 13.6.1 GCC COUNTRIES

- 13.6.1.1 Increase in lab capacities and investments to drive market

- 13.6.2 REST OF MIDDLE EAST & AFRICA

- 13.6.1 GCC COUNTRIES

14 COMPETITIVE LANDSCAPE

- 14.1 INTRODUCTION

- 14.2 KEY PLAYER STRATEGY/RIGHT TO WIN

- 14.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN LABORATORY EQUIPMENT SERVICES MARKET

- 14.3 REVENUE ANALYSIS, 2021-2024

- 14.4 MARKET SHARE ANALYSIS, 2025

- 14.5 COMPANY VALUATION & FINANCIAL METRICS

- 14.5.1 FINANCIAL METRICS

- 14.5.2 COMPANY VALUATION

- 14.6 BRAND/SERVICE COMPARISON

- 14.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 14.7.1 STARS

- 14.7.2 EMERGING LEADERS

- 14.7.3 PERVASIVE PLAYERS

- 14.7.4 PARTICIPANTS

- 14.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 14.7.5.1 Company footprint

- 14.7.5.2 Region footprint

- 14.7.5.3 Service type footprint

- 14.7.5.4 Service provider footprint

- 14.7.5.5 Equipment type footprint

- 14.7.5.6 Contract type footprint

- 14.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES (2024)

- 14.8.1 PROGRESSIVE COMPANIES

- 14.8.2 RESPONSIVE COMPANIES

- 14.8.3 DYNAMIC COMPANIES

- 14.8.4 STARTING BLOCKS

- 14.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 14.8.5.1 Detailed list of key startups/SMEs

- 14.8.5.2 Competitive benchmarking of key startups/SMEs, by region

- 14.8.5.3 Competitive benchmarking of key startups/SMEs, by equipment type

- 14.9 COMPETITIVE SCENARIO

- 14.9.1 EXPANSIONS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 THERMO FISHER SCIENTIFIC INC.

- 15.1.1.1 Business overview

- 15.1.1.2 Services offered

- 15.1.1.3 MnM view

- 15.1.1.3.1 Key strengths

- 15.1.1.3.2 Strategic choices

- 15.1.1.3.3 Weaknesses & competitive threats

- 15.1.2 WATERS CORPORATION

- 15.1.2.1 Business overview

- 15.1.2.2 Services offered

- 15.1.2.3 MnM view

- 15.1.2.3.1 Key strengths

- 15.1.2.3.2 Strategic choices

- 15.1.2.3.3 Weaknesses & competitive threats

- 15.1.3 AGILENT TECHNOLOGIES

- 15.1.3.1 Business overview

- 15.1.3.2 Services offered

- 15.1.3.3 MnM view

- 15.1.3.3.1 Key strengths

- 15.1.3.3.2 Strategic choices

- 15.1.3.3.3 Weaknesses & competitive threats

- 15.1.4 DANAHER CORPORATION

- 15.1.4.1 Business overview

- 15.1.4.2 Services offered

- 15.1.4.3 Recent developments

- 15.1.4.3.1 Other developments

- 15.1.4.4 MnM view

- 15.1.4.4.1 Key strengths

- 15.1.4.4.2 Strategic choices

- 15.1.4.4.3 Weaknesses & competitive threats

- 15.1.5 MERCK KGAA

- 15.1.5.1 Business overview

- 15.1.5.2 Services offered

- 15.1.5.3 MnM view

- 15.1.5.3.1 Key strengths

- 15.1.5.3.2 Strategic choices

- 15.1.5.3.3 Weaknesses & competitive threats

- 15.1.6 BRUKER

- 15.1.6.1 Business overview

- 15.1.6.2 Services offered

- 15.1.7 EPPENDORF SE

- 15.1.7.1 Business overview

- 15.1.7.2 Services offered

- 15.1.8 BIO-RAD LABORATORIES, INC.

- 15.1.8.1 Business overview

- 15.1.8.2 Services offered

- 15.1.9 SIEMENS HEALTHINEERS

- 15.1.9.1 Business overview

- 15.1.9.2 Services offered

- 15.1.10 FLAGSHIP FACILITY SERVICES INC.

- 15.1.10.1 Business overview

- 15.1.10.2 Services offered

- 15.1.10.3 Recent developments

- 15.1.10.3.1 Expansions

- 15.1.11 MARATHONLS

- 15.1.11.1 Business overview

- 15.1.11.2 Services offered

- 15.1.12 TECHNICAL SAFETY SERVICES LLC

- 15.1.12.1 Business overview

- 15.1.12.2 Services offered

- 15.1.13 SOLVD INSTRUMENT SOLUTIONS INC.

- 15.1.13.1 Business overview

- 15.1.13.2 Services offered

- 15.1.14 LABORATORY EQUIPMENT SERVICES & SUPPLIES, LLC

- 15.1.14.1 Business overview

- 15.1.14.2 Services offered

- 15.1.15 SEPS SERVICES

- 15.1.15.1 Business overview

- 15.1.15.2 Services offered

- 15.1.16 REMI

- 15.1.16.1 Business overview

- 15.1.16.2 Services offered

- 15.1.1 THERMO FISHER SCIENTIFIC INC.

- 15.2 OTHER PLAYERS

- 15.2.1 SCIENTIFIC SERVICES PLUS

- 15.2.2 CBRE

- 15.2.3 PACIFIC SCIENCE LLC

- 15.2.4 PACE ANALYTICAL

- 15.2.5 GENTECH SCIENTIFIC

- 15.2.6 ESCO MICRO PTE. LTD.

- 15.2.7 RAEYCO

- 15.2.8 SCIENTIFIC INSTRUMENT CENTER

- 15.2.9 ANALYTICAL TECHNOLOGIES GROUP

- 15.2.10 BME LAB & SCIENCE

- 15.2.11 SARTORIUS AG

- 15.2.12 HENDERSON BIOMEDICAL

- 15.2.13 LABORATORY ADVANCED SOLUTIONS

- 15.2.14 PEAK BIOSERVICES

- 15.2.15 CRYOSTAR INDUSTRIES, INC.

16 RESEARCH METHODOLOGY

- 16.1 RESEARCH DATA

- 16.1.1 SECONDARY RESEARCH

- 16.1.1.1 Key data from secondary sources

- 16.1.2 PRIMARY RESEARCH

- 16.1.2.1 Key industry insights

- 16.1.1 SECONDARY RESEARCH

- 16.2 MARKET SIZE ESTIMATION APPROACH

- 16.2.1 APPROACH 1: COMPANY REVENUE ESTIMATION APPROACH

- 16.2.2 APPROACH 2: CUSTOMER-BASED MARKET ESTIMATION

- 16.3 MARKET FORECASTING APPROACH

- 16.4 DATA TRIANGULATION & MARKET BREAKDOWN

- 16.5 MARKET SHARE ASSESSMENT

- 16.6 RESEARCH ASSUMPTIONS

- 16.7 RESEARCH LIMITATIONS

- 16.8 RISK ANALYSIS

17 APPENDIX

- 17.1 DISCUSSION GUIDE

- 17.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.3 CUSTOMIZATION OPTIONS

- 17.4 RELATED REPORTS

- 17.5 AUTHOR DETAILS

List of Tables

- TABLE 1 LABORATORY EQUIPMENT SERVICES MARKET: INCLUSIONS & EXCLUSIONS

- TABLE 2 LABORATORY EQUIPMENT SERVICES MARKET: IMPACT ANALYSIS OF MARKET DYNAMICS

- TABLE 3 MAINTENANCE COST DIFFERENCES BETWEEN SMALL, MEDIUM-SIZED, AND LARGE LABORATORIES

- TABLE 4 LABORATORY EQUIPMENT SERVICES MARKET: UNMET NEEDS

- TABLE 5 STRATEGIC MOVES BY TIER 1, TIER 2, AND TIER 3 PLAYERS IN LABORATORY EQUIPMENT SERVICES MARKET

- TABLE 6 LABORATORY EQUIPMENT SERVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 7 MACROECONOMIC INDICATORS FOR NORTH AMERICA

- TABLE 8 MACROECONOMIC INDICATORS FOR EUROPE

- TABLE 9 MACROECONOMIC INDICATORS FOR ASIA PACIFIC

- TABLE 10 MACROECONOMIC INDICATORS FOR LATIN AMERICA

- TABLE 11 MACROECONOMIC INDICATORS FOR MIDDLE EAST & AFRICA

- TABLE 12 LABORATORY EQUIPMENT SERVICES MARKET: ROLE IN ECOSYSTEM

- TABLE 13 LABORATORY EQUIPMENT SERVICES: KEY CONFERENCES & EVENTS, JANUARY 2026-DECEMBER 2027

- TABLE 14 CASE STUDY 1: COMPANY ACQUISITION BY INNOVATIVE LAB SERVICES (ILS) TO STRENGTHEN LABORATORY EQUIPMENT SERVICES MARKET POSITION

- TABLE 15 CASE STUDY 2: INNOVATION BY THERMO FISHER SCIENTIFIC TO ENHANCE REMOTE MONITORING

- TABLE 16 CASE STUDY 3: NAVIGATING CHALLENGES AND SEIZING OPPORTUNITIES

- TABLE 17 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 18 LABORATORY EQUIPMENT SERVICES MARKET: PAIN POINTS, IMPACT ON LAB OPERATIONS, AND SERVICE OPPORTUNITIES

- TABLE 19 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 23 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 24 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF TOP THREE END USERS (%)

- TABLE 25 KEY BUYING CRITERIA FOR TOP 4 END USERS

- TABLE 26 UNMET NEEDS IN LABORATORY EQUIPMENT SERVICES MARKET

- TABLE 27 END-USER EXPECTATIONS IN LABORATORY EQUIPMENT SERVICES MARKET

- TABLE 28 LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 29 LABORATORY EQUIPMENT SERVICES MARKET FOR INSTALLATION, REPAIR, BREAKDOWN, AND MAINTENANCE SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 30 LABORATORY EQUIPMENT SERVICES MARKET FOR CALIBRATION SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 31 LABORATORY EQUIPMENT SERVICES MARKET FOR QUALIFICATION & VALIDATION SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 32 LABORATORY EQUIPMENT SERVICES MARKET FOR PREVENTIVE MAINTAINANCE SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 33 LABORATORY EQUIPMENT SERVICES MARKET FOR CONTRACT/MANAGED SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 34 LABORATORY EQUIPMENT SERVICES MARKET FOR TRAINING, EDUCATION, AND CERTIFICATION SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 35 OTHER LABORATORY EQUIPMENT SERVICES MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 36 LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE PROVIDER, 2024-2031 (USD MILLION)

- TABLE 37 LABORATORY EQUIPMENT SERVICES MARKET FOR OEMS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 38 LABORATORY EQUIPMENT SERVICES MARKET FOR OEMS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 39 LABORATORY EQUIPMENT SERVICES MARKET FOR OEM-AFFILIATED SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 40 LABORATORY EQUIPMENT SERVICES MARKET FOR MULTI-BRAND OEM SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 41 LABORATORY EQUIPMENT SERVICES MARKET FOR THIRD-PARTY SERVICE PROVIDERS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 42 LABORATORY EQUIPMENT SERVICES MARKET FOR DISTRIBUTOR-LED SERVICE PROVIDERS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 43 LABORATORY EQUIPMENT SERVICES MARKET, BY EQUIPMENT TYPE, 2024-2031 (USD MILLION)

- TABLE 44 LABORATORY EQUIPMENT SERVICES MARKET FOR ANALYTICAL EQUIPMENT, BY REGION, 2024-2031 (USD MILLION)

- TABLE 45 LABORATORY EQUIPMENT SERVICES MARKET FOR GENERAL EQUIPMENT, BY REGION, 2024-2031 (USD MILLION)

- TABLE 46 LABORATORY EQUIPMENT SERVICES MARKET FOR SPECIALTY EQUIPMENT, BY REGION, 2024-2031 (USD MILLION)

- TABLE 47 LABORATORY EQUIPMENT SERVICES MARKET FOR SUPPORT EQUIPMENT, BY REGION, 2024-2031 (USD MILLION)

- TABLE 48 LABORATORY EQUIPMENT SERVICES MARKET, BY CONTRACT TYPE, 2024-2031 (USD MILLION)

- TABLE 49 GOLD SUPPORT PLAN OFFERINGS OFFERED BY DIFFERENT COMPANIES

- TABLE 50 LABORATORY EQUIPMENT SERVICES MARKET FOR GOLD SUPPORT PLANS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 51 PLATINUM SUPPORT PLAN OFFERINGS OFFERED BY DIFFERENT COMPANIES

- TABLE 52 LABORATORY EQUIPMENT SERVICES MARKET FOR PLATINUM SUPPORT PLANS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 53 SILVER SUPPORT PLAN OFFERINGS OFFERED BY DIFFERENT COMPANIES

- TABLE 54 LABORATORY EQUIPMENT SERVICES MARKET FOR SILVER SUPPORT PLANS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 55 LABORATORY EQUIPMENT SERVICES MARKET FOR CUSTOMIZED SUPPORT PLANS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 56 LABORATORY EQUIPMENT SERVICES MARKET FOR OTHER SUPPORT PLANS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 57 LABORATORY EQUIPMENT SERVICES MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 58 NORTH AMERICA: LABORATORY EQUIPMENT SERVICES MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 59 NORTH AMERICA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 60 NORTH AMERICA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE PROVIDER, 2024-2031 (USD MILLION)

- TABLE 61 NORTH AMERICA: LABORATORY EQUIPMENT SERVICES MARKET FOR OEMS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 62 NORTH AMERICA: LABORATORY EQUIPMENT SERVICES MARKET, BY EQUIPMENT TYPE, 2024-2031 (USD MILLION)

- TABLE 63 NORTH AMERICA: LABORATORY EQUIPMENT SERVICES, BY CONTRACT TYPE, 2024-2031 (USD MILLION)

- TABLE 64 US: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 65 CANADA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 66 EUROPE: LABORATORY EQUIPMENT SERVICES MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 67 EUROPE: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 68 EUROPE: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE PROVIDER, 2024-2031 (USD MILLION)

- TABLE 69 EUROPE: LABORATORY EQUIPMENT SERVICES FOR OEMS, BY TYPE 2024-2031 (USD MILLION)

- TABLE 70 EUROPE: LABORATORY EQUIPMENT SERVICES MARKET, BY EQUIPMENT TYPE, 2024-2031 (USD MILLION)

- TABLE 71 EUROPE: LABORATORY EQUIPMENT SERVICES, BY CONTRACT TYPE, 2024-2031 (USD MILLION)

- TABLE 72 GERMANY: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 73 UK: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 74 FRANCE: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 75 ITALY: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 76 SPAIN: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 77 REST OF EUROPE: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 78 ASIA PACIFIC: LABORATORY EQUIPMENT SERVICES MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 79 ASIA PACIFIC: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 80 ASIA PACIFIC: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE PROVIDER, 2024-2031 (USD MILLION)

- TABLE 81 ASIA PACIFIC: LABORATORY EQUIPMENT SERVICES MARKET FOR OEMS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 82 ASIA PACIFIC: LABORATORY EQUIPMENT SERVICES MARKET, BY EQUIPMENT TYPE, 2024-2031 (USD MILLION)

- TABLE 83 ASIA PACIFIC: LABORATORY EQUIPMENT SERVICES, BY CONTRACT TYPE, 2024-2031 (USD MILLION)

- TABLE 84 CHINA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 85 JAPAN: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 86 INDIA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 87 AUSTRALIA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 88 SOUTH KOREA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 89 REST OF ASIA PACIFIC: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 90 LATIN AMERICA: LABORATORY EQUIPMENT SERVICES MARKET BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 91 LATIN AMERICA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 92 LATIN AMERICA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE PROVIDER, 2024-2031 (USD MILLION)

- TABLE 93 LATIN AMERICA: LABORATORY EQUIPMENT SERVICES MARKET FOR OEMS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 94 LATIN AMERICA: LABORATORY EQUIPMENT SERVICES, BY EQUIPMENT TYPE, 2024-2031 (USD MILLION)

- TABLE 95 LATIN AMERICA: LABORATORY EQUIPMENT SERVICES, BY CONTRACT TYPE, 2024-2031 (USD MILLION)

- TABLE 96 BRAZIL: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 97 MEXICO: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 98 REST OF LATIN AMERICA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 99 MIDDLE EAST & AFRICA: LABORATORY EQUIPMENT SERVICES MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 100 MIDDLE EAST & AFRICA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 101 MIDDLE EAST & AFRICA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE PROVIDER, 2024-2031 (USD MILLION)

- TABLE 102 MIDDLE EAST & AFRICA: LABORATORY EQUIPMENT SERVICES MARKET FOR OEMS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 103 MIDDLE EAST & AFRICA: LABORATORY EQUIPMENT SERVICES MARKET, BY EQUIPMENT TYPE, 2024-2031 (USD MILLION)

- TABLE 104 MIDDLE EAST & AFRICA: LABORATORY EQUIPMENT SERVICES, BY CONTRACT TYPE, 2024-2031 (USD MILLION)

- TABLE 105 GCC COUNTRIES: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 106 REST OF MIDDLE EAST & AFRICA: LABORATORY EQUIPMENT SERVICES MARKET, BY SERVICE TYPE, 2024-2031 (USD MILLION)

- TABLE 107 OVERVIEW OF STRATEGIES ADOPTED BY KEY COMPANIES IN LABORATORY EQUIPMENT SERVICES MARKET

- TABLE 108 LABORATORY EQUIPMENT SERVICES MARKET: DEGREE OF COMPETITION

- TABLE 109 LABORATORY EQUIPMENT SERVICES MARKET: REGION FOOTPRINT

- TABLE 110 LABORATORY EQUIPMENT SERVICES MARKET: SERVICE TYPE FOOTPRINT

- TABLE 111 LABORATORY EQUIPMENT SERVICES MARKET: SERVICE PROVIDER FOOTPRINT

- TABLE 112 LABORATORY EQUIPMENT SERVICES MARKET: EQUIPMENT TYPE FOOTPRINT

- TABLE 113 LABORATORY EQUIPMENT SERVICES MARKET: CONTRACT TYPE FOOTPRINT

- TABLE 114 LABORATORY EQUIPMENT SERVICES MARKET: DETAILED LIST OF KEY STARTUPS/SME PLAYERS

- TABLE 115 LABORATORY EQUIPMENT SERVICES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SME PLAYERS, BY REGION

- TABLE 116 LABORATORY EQUIPMENT SERVICES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, BY EQUIPMENT TYPE

- TABLE 117 LABORATORY EQUIPMENT SERVICES MARKET: EXPANSIONS, JANUARY 2022-NOVEMBER 2025

- TABLE 118 THERMO FISHER SCIENTIFIC INC.: COMPANY OVERVIEW

- TABLE 119 THERMO FISHER SCIENTIFIC INC.: SERVICES OFFERED

- TABLE 120 WATERS CORPORATION: COMPANY OVERVIEW

- TABLE 121 WATERS CORPORATION: SERVICES OFFERED

- TABLE 122 AGILENT TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 123 AGILENT TECHNOLOGIES: SERVICES OFFERED

- TABLE 124 DANAHER CORPORATION: COMPANY OVERVIEW

- TABLE 125 DANAHER CORPORATION: SERVICES OFFERED

- TABLE 126 DANAHER CORPORATION: OTHER DEVELOPMENTS, JANUARY 2021-MAY 2025

- TABLE 127 MERCK KGAA: COMPANY OVERVIEW

- TABLE 128 MERCK KGAA: SERVICES OFFERED

- TABLE 129 BRUKER: COMPANY OVERVIEW

- TABLE 130 BRUKER: SERVICES OFFERED

- TABLE 131 EPPENDORF SE: COMPANY OVERVIEW

- TABLE 132 EPPENDORF SE: SERVICES OFFERED

- TABLE 133 BIO-RAD LABORATORIES, INC.: COMPANY OVERVIEW

- TABLE 134 BIO-RAD LABORATORIES, INC.: SERVICES OFFERED

- TABLE 135 SIEMENS HEALTHINEERS: COMPANY OVERVIEW

- TABLE 136 SIEMENS HEALTHINEERS: SERVICES OFFERED

- TABLE 137 FLAGSHIP FACILITY SERVICES, INC.: COMPANY OVERVIEW

- TABLE 138 FLAGSHIP FACILITY SERVICES, INC.: SERVICES OFFERED

- TABLE 139 FLAGSHIP FACILITY SERVICES, INC.: EXPANSIONS, JANUARY 2022- JANUARY 2026

- TABLE 140 MARATHONLS: COMPANY OVERVIEW

- TABLE 141 MARATHONLS: SERVICES OFFERED

- TABLE 142 TECHNICAL SAFETY SERVICES LLC: COMPANY OVERVIEW

- TABLE 143 TECHNICAL SAFETY SERVICES, LLC: SERVICES OFFERED

- TABLE 144 SOLVD INSTRUMENT SOLUTIONS INC.: COMPANY OVERVIEW

- TABLE 145 SOLVD INSTRUMENT SOLUTIONS INC.: SERVICES OFFERED

- TABLE 146 LABORATORY EQUIPMENT SERVICES & SUPPLIES LLC: COMPANY OVERVIEW

- TABLE 147 LABORATORY EQUIPMENT SERVICES & SUPPLIES LLC: SERVICES OFFERED

- TABLE 148 SEPS SERVICES: COMPANY OVERVIEW

- TABLE 149 SEPS SERVICES: SERVICES OFFERED

- TABLE 150 REMI: COMPANY OVERVIEW

- TABLE 151 REMI: SERVICES OFFERED

- TABLE 152 SCIENTIFIC SERVICES PLUS: COMPANY OVERVIEW

- TABLE 153 CBRE: COMPANY OVERVIEW

- TABLE 154 PACIFIC SCIENCE LLC: COMPANY OVERVIEW

- TABLE 155 PACE ANALYTICAL: COMPANY OVERVIEW

- TABLE 156 GENTECH SCIENTIFIC: COMPANY OVERVIEW

- TABLE 157 ESCO MICRO PTE. LTD.: COMPANY OVERVIEW

- TABLE 158 RAEYCO: COMPANY OVERVIEW

- TABLE 159 SCIENTIFIC INSTRUMENT CENTER: COMPANY OVERVIEW

- TABLE 160 ANALYTICAL TECHNOLOGIES GROUP: COMPANY OVERVIEW

- TABLE 161 BME LAB & SCIENCE: COMPANY OVERVIEW

- TABLE 162 SARTORIUS AG: COMPANY OVERVIEW

- TABLE 163 HENDERSON BIOMEDICAL: COMPANY OVERVIEW

- TABLE 164 LABORATORY ADVANCED SOLUTIONS: COMPANY OVERVIEW

- TABLE 165 PEAK BIOSERVICES: COMPANY OVERVIEW

- TABLE 166 CRYOSTAR INDUSTRIES, INC.: COMPANY OVERVIEW

- TABLE 167 LABORATORY EQUIPMENT SERVICES MARKET: RISK ANALYSIS

List of Figures

- FIGURE 1 LABORATORY EQUIPMENT SERVICES MARKET SEGMENTATION & REGIONAL SCOPE

- FIGURE 2 MARKET SCENARIO

- FIGURE 3 GLOBAL LABORATORY EQUIPMENT SERVICES MARKET, 2024-2031

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN LABORATORY EQUIPMENT SERVICES MARKET, 2022-2026

- FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF LABORATORY EQUIPMENT SERVICES MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS IN LABORATORY EQUIPMENT SERVICES MARKET, 2026-2031

- FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN LABORATORY EQUIPMENT SERVICES MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 8 EXPANDING INSTALLED BASE OF LABORATORY INSTRUMENTS TO DRIVE MARKET GROWTH DURING FORECAST PERIOD

- FIGURE 9 ANALYTICAL EQUIPMENT SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2025

- FIGURE 10 CHINA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 11 LABORATORY EQUIPMENT SERVICES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 12 LABORATORY EQUIPMENT SERVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 13 LABORATORY EQUIPMENT SERVICES MARKET: VALUE CHAIN ANALYSIS

- FIGURE 14 LABORATORY EQUIPMENT SERVICES MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 15 LABORATORY EQUIPMENT SERVICES MARKET: ECOSYSTEM ANALYSIS

- FIGURE 16 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 17 MARKET POTENTIAL OF AI/GEN AI ON LABORATORY EQUIPMENT SERVICES ACROSS END USERS

- FIGURE 18 IMPACT OF AI/GEN AI ON INTERCONNECTED & ADJACENT ECOSYSTEMS

- FIGURE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END USERS

- FIGURE 20 KEY BUYING CRITERIA, BY END USER

- FIGURE 21 NORTH AMERICA: LABORATORY EQUIPMENT SERVICES MARKET SNAPSHOT

- FIGURE 22 ASIA PACIFIC: LABORATORY EQUIPMENT SERVICES MARKET SNAPSHOT

- FIGURE 23 REVENUE ANALYSIS OF KEY PLAYERS IN LABORATORY EQUIPMENT SERVICES MARKET, 2020-2024 (USD MILLION)

- FIGURE 24 MARKET SHARE ANALYSIS OF KEY PLAYERS IN LABORATORY EQUIPMENT SERVICES MARKET (2025)

- FIGURE 25 RANKING OF KEY PLAYERS IN LABORATORY EQUIPMENT SERVICES MARKET (2025)

- FIGURE 26 EV/EBITDA OF KEY VENDORS

- FIGURE 27 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 28 LABORATORY EQUIPMENT SERVICES MARKET: BRAND/SERVICE COMPARATIVE ANALYSIS

- FIGURE 29 LABORATORY EQUIPMENT SERVICES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 30 LABORATORY EQUIPMENT SERVICES MARKET: COMPANY FOOTPRINT

- FIGURE 31 LABORATORY EQUIPMENT SERVICES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 32 THERMO FISHER SCIENTIFIC, INC.: COMPANY SNAPSHOT (2024)

- FIGURE 33 WATERS CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 34 AGILENT TECHNOLOGY: COMPANY SNAPSHOT (2024)

- FIGURE 35 DANAHER CORPORATION: COMPANY SNAPSHOT (2024)

- FIGURE 36 MERCK KGAA: COMPANY SNAPSHOT (2024)

- FIGURE 37 BRUKER: COMPANY SNAPSHOT (2024)

- FIGURE 38 EPPENDORF SE: COMPANY SNAPSHOT (2024)

- FIGURE 39 BIO-RAD LABORATORIES, INC.: COMPANY SNAPSHOT (2024)

- FIGURE 40 SIEMENS HEALTHINEERS: COMPANY SNAPSHOT (2024)

- FIGURE 41 RESEARCH DESIGN

- FIGURE 42 KEY SECONDARY SOURCES

- FIGURE 43 PRIMARY SOURCES

- FIGURE 44 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 45 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 46 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 47 MARKET SIZE ESTIMATION: APPROACH 1 (COMPANY REVENUE ESTIMATION)

- FIGURE 48 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 49 TOP-DOWN APPROACH

- FIGURE 50 GLOBAL MARKET GROWTH PROJECTIONS

- FIGURE 51 DATA TRIANGULATION METHODOLOGY