PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2027371

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2027371

Automotive Dashcam Market by OE and Aftermarket Product Type (Front Dashcam, Front+Rear Dashcam, Front+Rear+In-cabin Dashcam), Technology (Basic, Advanced, Smart), Video Quality, EV Type, Distribution Channel, and Region - Global Forecast to 2033

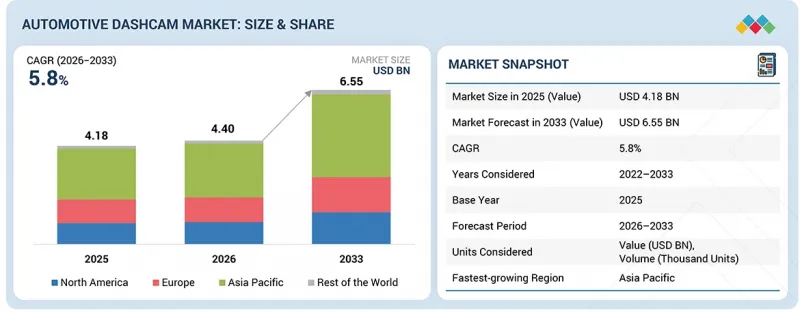

The automotive dashcam market is projected to grow from USD 4.40 billion in 2026 to USD 6.55 billion by 2033, at a CAGR of 5.8%. The EV automotive dashcam market is projected to grow from USD 414.1 million in 2026 to USD 1,202.3 million by 2033, at a CAGR of 16.1%. The automotive dashcam market is expanding due to rising consumer awareness around vehicle security and theft prevention, increasing preference for high-resolution recording systems with night vision and wide dynamic range, and growing demand for parking surveillance features that protect vehicles in unattended conditions.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2026-2033 |

| Base Year | 2025 |

| Forecast Period | 2026-2033 |

| Units Considered | USD Billion |

| Segments | by OE and Aftermarket Product Type, Technology, Video Quality, EV Type, Distribution Channel, and Region |

| Regions covered | Asia Pacific, North America, Europe, Rest of the World |

Advancements in compact hardware design and declining prices of imaging sensors are making dashcams more affordable and accessible across mid-range vehicle segments, while increasing integration with smartphones and mobile apps is improving user convenience and data accessibility, with companies such as 70mai Co. Ltd. and Nextbase actively driving adoption through various product offerings.

"BEV Dashcam Adoption Driven by Asset Protection and Electrical Architecture Compatibility"

BEV architectures are increasingly centralized and software-driven, enabling easier integration of auxiliary electronics through stable power management systems and minimal engine noise interference, which is improving video clarity and device reliability. Increasing exposure to urban charging infrastructure and public parking environments is also raising the risk of vandalism and minor collisions, further strengthening the need for continuous surveillance solutions.

The adoption of multi-channel dashcams such as the A229 Pro from VIOFO Ltd. and Thinkware U3000 from Thinkware Corp. is increasing among premium BEV users, where features such as buffered parking mode, radar-based motion detection, and ultra-high resolution recording are being used to monitor vehicles during extended charging sessions in public locations and residential complexes.

"Aftermarket Full HD and 4K Dashcams, Evidence Grade Video, and Connected Features Driving Premium Segment Growth"

Full HD and 4K dashcams accounted for the largest share and will record the fastest growth in the aftermarket due to a clear shift from basic recording toward evidence-grade, feature-rich, and connected solutions. Consumers and fleet operators are increasingly requiring high-resolution footage for insurance claims, fraud detection, and legal disputes. Full HD and 4K footage enables clear identification of license plates, faces, and incident details, directly improving claim validation outcomes. Premium video quality is closely integrated with advanced features such as AI-based driver alerts, cloud storage, remote monitoring, GPS tagging, and event detection. This bundling is increasing average selling prices and accelerating adoption in the aftermarket.

Growth in premium and mid-segment passenger vehicles is increasing the addressable base for high-end dashcams. Existing users of SD and HD devices are also upgrading to Full HD and 4K for improved performance, driving replacement demand. Online platforms are emphasizing resolution, sensor quality, and night performance as key decision parameters. This is shifting consumer preference toward higher resolution devices, especially in urban markets. Consumers are using dashcams for travel recording, road trip documentation, and social media content, where higher resolution video is a key requirement. Declining costs of high-resolution sensors and processing units are reducing price gaps between HD and full HD or 4K devices, making premium options more accessible to a wider customer base. Full HD and 4K segments are not only driving volume growth but are also contributing disproportionately to revenue expansion due to higher pricing, feature integration, and recurring revenue potential through connected services.

"Regulatory Acceptance and Connected Vehicle Integration Driving Dual Channel Dashcam Expansion in Europe"

The European automotive dashcam market is being driven by increasing integration of camera-based safety systems within vehicles, the rising need for reliable accident evidence, and the growing adoption of connected mobility services. Strong regulatory focus on road safety and structured acceptance of video evidence in insurance and legal processes are supporting both OEM integration and aftermarket expansion. Use cases are centered on collision documentation, parking surveillance in dense urban environments, driver behavior monitoring in commercial fleets, and cross-border travel recording. Demand is also increasing for multi-channel and AI-enabled dashcams that support real-time alerts, cloud storage, and enhanced low-light performance, particularly in premium passenger vehicles and logistics fleets.

On the OEM side, companies such as BMW Group with Drive Recorder in models like the 5 Series and iX, Mercedes-Benz Group AG with integrated dashcam functionality in S Class, and Renault Group with connected camera systems in Megane E Tech Electric are embedding recording capabilities within ADAS and infotainment platforms. Tier 1 suppliers, including Robert Bosch GmbH and Valeo, are enabling scalable camera architectures supporting this integration. In the aftermarket, players such as Nextbase with iQ, BlackVue with DR970X LTE Plus, and VIOFO with A229 Pro are offering advanced solutions with cloud connectivity, multi-channel recording, and high-resolution video, widely adopted across passenger vehicles and commercial fleets in the region.

In-depth interviews were conducted with CEOs, marketing directors, other innovation and technology directors, and executives from various key organizations operating in this market.

- By Company Type: Dashcam Manufacturers - 50%, OEMs - 40%, Others - 10%

- By Designation: CXOs - 20%, Directors - 30%, Others - 50%

- By Country: Asia Pacific - 50%, North America - 20%, Europe - 20%, and Rest of the World - 10%

Major players in the automotive dashcam market are Robert Bosch GmbH (Germany), Denso (Japan), Magna International (Canada), Valeo (France), and Garmin (US). These players have been adopting various strategies to sustain their positions in the market. Major strategies adopted are product launches, deals, and expansions. These strategies have been analyzed to understand the positions of these companies in the market. Manufacturers focus on maintaining their strategic position in the market by offering advanced, various automotive dashcam solutions to meet evolving regulatory and consumer demands.

Research Coverage:

The report covers the automotive dashcam market by OE and aftermarket product type (front dashcam, front + rear dashcam, front + rear + in cabin dashcam), technology (basic, advanced, smart), video quality (standard definition, high definition, HD & 4K), EV type (BEV, PHEV), distribution channel (OE, aftermarket), and region (Asia Pacific, Europe, North America, and the Rest of the World). It covers the competitive landscape and company profiles of the major players in the automotive dashcam market ecosystem.

The study also includes an in-depth competitive analysis of the key players in the market, along with their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key Benefits of Buying the Report:

- This report will help market leaders/new entrants in this market with information on the closest approximations of revenue numbers for the automotive dashcam market ecosystem and its subsegments.

- This report will help stakeholders understand the competitive landscape and gain more insights to better position their businesses and plan suitable go-to-market strategies.

- This report will also help stakeholders understand the market's pulse and provide information on key market drivers, restraints, challenges, and opportunities.

The report provides insight into the following pointers:

- Analysis of key drivers (Large vehicle parc without factory-fitted dashcams, Increasing demand for usage-based insurance and accident dispute resolution through video evidence, Growth of e-commerce platforms improving accessibility, Expansion of ride-hailing and fleet operations), restraints (Privacy regulations such as General Data Protection Regulation limiting usage in major automotive markets, Fragmented market with inconsistent product quality), opportunities (Shift toward connected dashcams with cloud storage and subscription models, Integration of AI features such as driver monitoring), and challenges (Hardware commoditization leading to margin pressure, Ensuring cybersecurity and data protection)

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and product launches in the automotive dashcam market

- Market Development: Comprehensive information about lucrative markets - the report analyzes the automotive dashcam market across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the automotive dashcam market

- Competitive Assessment: In-depth assessment of market ranking, growth strategies, and service offerings of leading players like Robert Bosch GmbH (Germany), Denso (Japan), Magna International (Canada), Valeo (France), and Garmin (US) in the automotive dashcam market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN AUTOMOTIVE DASHCAM MARKET

- 2.4 HIGH-GROWTH SEGMENTS IN AUTOMOTIVE DASHCAM AFTERMARKET

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AUTOMOTIVE DASHCAM MARKET

- 3.2 AUTOMOTIVE DASHCAM (OE) MARKET, BY PRODUCT TYPE

- 3.3 AUTOMOTIVE DASHCAM AFTERMARKET, BY PRODUCT TYPE

- 3.4 AUTOMOTIVE DASHCAM (OE) MARKET, BY TECHNOLOGY

- 3.5 AUTOMOTIVE DASHCAM AFTERMARKET, BY TECHNOLOGY

- 3.6 AUTOMOTIVE DASHCAM (OE) MARKET, BY VIDEO QUALITY

- 3.7 AUTOMOTIVE DASHCAM AFTERMARKET, BY VIDEO QUALITY

- 3.8 AUTOMOTIVE DASHCAM (OE) MARKET, BY VEHICLE TYPE

- 3.9 AUTOMOTIVE DASHCAM AFTERMARKET, BY VEHICLE TYPE

- 3.10 AUTOMOTIVE DASHCAM (OE) MARKET, BY EV TYPE

- 3.11 AUTOMOTIVE DASHCAM AFTERMARKET, BY EV TYPE

- 3.12 AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL

- 3.13 AUTOMOTIVE DASHCAM MARKET, BY REGION

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Large vehicle parc without factory-fitted dashcams driving strong retrofit demand

- 4.2.1.2 Accident disputes and increasing demand for usage-based insurance driving need for video evidence

- 4.2.1.3 Easy access to aftermarket dashcams through e-commerce websites improving accessibility and price competitiveness

- 4.2.1.4 Expansion of ride-hailing and fleet operations increasing adoption

- 4.2.2 RESTRAINTS

- 4.2.2.1 Privacy regulations such as General Data Protection Regulation limiting usage in major automotive markets

- 4.2.2.2 Fragmented aftermarket with inconsistent product quality and low entry barriers

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Shift toward connected dashcams with cloud storage and subscription

- 4.2.3.2 Integration of AI features such as driver monitoring and incident detection

- 4.2.4 CHALLENGES

- 4.2.4.1 Hardware commoditization leading to margin pressure

- 4.2.4.2 Ensuring cybersecurity and data protection in connected devices

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 RELIABLE PERFORMANCE UNDER REAL-WORLD CONDITIONS

- 4.3.2 SIMPLIFIED INSTALLATION AND POWER MANAGEMENT

- 4.3.3 LIMITED INTEGRATION WITH BROADER ECOSYSTEMS

5 INDUSTRY TRENDS

- 5.1 MACROECONOMIC INDICATORS

- 5.1.1 INTRODUCTION

- 5.1.2 GDP TRENDS AND FORECAST

- 5.1.3 TRENDS IN GLOBAL AUTOMOTIVE CAMERA MARKET

- 5.1.4 TRENDS IN GLOBAL AUTOMOTIVE & TRANSPORTATION INDUSTRY

- 5.2 SUPPLY CHAIN ANALYSIS

- 5.3 ECOSYSTEM ANALYSIS

- 5.3.1 RAW MATERIAL AND COMPONENT SUPPLIERS

- 5.3.2 DASHCAM MANUFACTURERS

- 5.3.3 SOFTWARE PROVIDERS

- 5.3.4 OEMS

- 5.3.5 AFTERMARKET

- 5.4 PRICING ANALYSIS

- 5.4.1 AVERAGE SELLING TREND (ASP) OF KEY PLAYERS, BY VIDEO QUALITY, 2026

- 5.4.2 AVERAGE SELLING PRICE TREND, BY REGION, 2026

- 5.5 HS CODE

- 5.5.1 IMPORT SCENARIO (HS CODE 852589)

- 5.5.2 EXPORT SCENARIO (HS CODE 852589)

- 5.6 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.7 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 INVESTMENT SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 NEXTBASE: EXPANDING CONNECTED DASHCAM ECOSYSTEM WITH EMERGENCY RESPONSE INTEGRATION

- 5.9.2 BLACKVUE: CLOUD-CONNECTED DASHCAMS FOR FLEET AND CONSUMER APPLICATIONS

- 5.9.3 SAMSARA: AI-POWERED VIDEO TELEMATICS FOR FLEET SAFETY

- 5.9.4 70MAI: SCALING AFFORDABLE SMART DASHCAMS IN EMERGING MARKETS

- 5.10 INSIGHTS INTO BUSINESS MODELS OPPORTUNITIES

- 5.10.1 FLEET OPERATORS

- 5.10.2 INSURANCE COMPANIES

- 5.10.3 MOBILITY PLATFORMS

- 5.11 DASHCAM AFTERMARKET PROVIDER ANALYSIS

- 5.12 DASHCAM OEM ANALYSIS

- 5.12.1 HYUNDAI

- 5.12.2 TESLA

- 5.12.3 GENERAL MOTORS

- 5.12.4 MERCEDES BENZ

- 5.12.5 BMW

- 5.12.6 BYD

- 5.12.7 NIO

- 5.12.8 XPENG

- 5.13 IMPACT OF ISRAEL-IRAN WAR

- 5.13.1 INTRODUCTION

- 5.13.2 ENERGY MARKET DISRUPTION

- 5.13.3 OPERATING COST IMPACT

- 5.13.4 MARKET DEMAND SHIFT

- 5.13.5 SUPPLY CHAIN AND LOCALIZATION IMPACT

- 5.13.6 STRATEGIC MARKET OUTLOOK

- 5.14 EU-INDIA TRADE DEAL IMPACT ANALYSIS

- 5.14.1 INTRODUCTION

- 5.14.2 EU TARIFFS

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 TECHNOLOGY ANALYSIS

- 6.1.1 INTRODUCTION

- 6.1.2 KEY EMERGING TECHNOLOGIES

- 6.1.2.1 AI-based video analytics and incident detection

- 6.1.2.2 Edge computing for on-device processing

- 6.1.2.3 High-resolution imaging (4K and HDR)

- 6.1.2.4 Multi-camera systems with 360-degree coverage

- 6.1.3 COMPLEMENTARY TECHNOLOGIES

- 6.1.3.1 Real-time video streaming and low-latency connectivity

- 6.1.3.2 GNSS-based location tracking

- 6.1.3.3 OTA software update framework

- 6.1.4 ADJACENT TECHNOLOGIES

- 6.1.4.1 Fleet telematics and remote vehicle monitoring

- 6.1.4.2 Usage-based insurance and driver behavior analytics

- 6.1.4.3 Smart city traffic monitoring systems

- 6.2 TECHNOLOGY/PRODUCT ROADMAP

- 6.3 PATENT ANALYSIS

- 6.3.1 LIST OF PATENTS

- 6.4 FUTURE APPLICATIONS

- 6.4.1 PREDICTIVE RISK AND ACCIDENT PREVENTION

- 6.4.2 INTEGRATION WITH SMART CITY AND TRAFFIC ECOSYSTEMS

- 6.4.3 IN-CABIN INTELLIGENCE AND USER INTERACTION

- 6.5 IMPACT OF AI/GENERATIVE AI ON AUTOMOTIVE DASHCAM MARKET

- 6.5.1 TOP USE CASES AND MARKET POTENTIAL

- 6.5.1.1 Key AI/Generative AI dashcam use cases

- 6.5.1.2 Market potential

- 6.5.2 BEST PRACTICES FOLLOWED BY MANUFACTURERS/OEMS IN AUTOMOTIVE DASHCAM MARKET

- 6.5.2.1 AI-driven integration patterns

- 6.5.3 CASE STUDIES RELATED TO AI IMPLEMENTATION IN AUTOMOTIVE DASHCAM MARKET

- 6.5.3.1 Samsara's AI video telematics integration

- 6.5.3.2 Lytx's AI driver risk analytics

- 6.5.3.3 BlackVue's Edge AI dashcam platform

- 6.5.3.4 Nextbase's AI-enabled consumer dashcams

- 6.5.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.5.5 CLIENT READINESS TO ADOPT AI-INTEGRATED DASHCAMS

- 6.5.1 TOP USE CASES AND MARKET POTENTIAL

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGULATORY LANDSCAPE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATION, LABELING, AND ECO-STANDARDS

- 7.4.1 CERTIFICATION, LABELLING, AND ENVIRONMENTAL STANDARDS RELEVANT TO AUTOMOTIVE DASHCAMS

8 CUSTOMER LANDSCAPE AND BUYING BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS AND BUYING CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF VARIOUS END USERS

9 AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL

- 9.1 INTRODUCTION

- 9.2 OE-INTEGRATED DASHCAM

- 9.2.1 SUPPORT FLEET LIABILITY MANAGEMENT, DRIVER BEHAVIOR VALIDATION, AND COMPLIANCE MONITORING

- 9.3 AFTERMARKET DASHCAM

- 9.3.1 AFFORDABLE FEATURE-RICH DEVICES DRIVING MASS ADOPTION

- 9.4 KEY PRIMARY INSIGHTS

10 AUTOMOTIVE DASHCAM (OE) MARKET, BY APPLICATION

- 10.1 INTRODUCTION

- 10.2 SINGLE CHANNEL

- 10.3 DUAL CHANNEL

- 10.4 MULTI CHANNEL

11 AUTOMOTIVE DASHCAM AFTERMARKET, BY APPLICATION

- 11.1 INTRODUCTION

- 11.2 SINGLE CHANNEL

- 11.3 DUAL CHANNEL

- 11.4 MULTI CHANNEL

12 AUTOMOTIVE DASHCAM (OE) MARKET, BY EV TYPE

- 12.1 INTRODUCTION

- 12.2 BEV

- 12.2.1 CENTRALIZED BEV ARCHITECTURES ENABLING NATIVE DASHCAM INTEGRATION

- 12.3 PHEV

- 12.3.1 DEMAND FOR EVIDENCE-BASED INSURANCE CLAIMS TO DRIVE GROWTH

- 12.4 KEY PRIMARY INSIGHTS

13 AUTOMOTIVE DASHCAM AFTERMARKET, BY EV TYPE

- 13.1 INTRODUCTION

- 13.2 BEV

- 13.2.1 EARLY ADOPTER OF CONNECTED TECHNOLOGIES

- 13.3 PHEV

- 13.3.1 TRANSITIONAL POWERTRAIN USERS DRIVING COST-EFFICIENT AND DUAL-USE DASHCAM DEMAND

- 13.4 KEY PRIMARY INSIGHTS

14 AUTOMOTIVE DASHCAM (OE) MARKET, BY PRODUCT TYPE

- 14.1 INTRODUCTION

- 14.2 FRONT DASHCAM

- 14.2.1 RISING REGULATORY FOCUS ON INCIDENT DOCUMENTATION TO DRIVE GROWTH

- 14.3 FRONT + REAR

- 14.3.1 GROWING CONSUMER AWARENESS OF 360-DEGREE SITUATIONAL RECORDING TO DRIVE GROWTH

- 14.4 FRONT + REAR + IN-CABIN

- 14.4.1 INTEGRATION OF AI-BASED DRIVER MONITORING SYSTEMS TO DRIVE GROWTH

- 14.5 KEY PRIMARY INSIGHTS

15 AUTOMOTIVE DASHCAM AFTERMARKET, BY PRODUCT TYPE

- 15.1 INTRODUCTION

- 15.2 FRONT DASHCAM

- 15.2.1 FRONT-ONLY AFFORDABILITY TO DRIVE MASS ENTRY ADOPTION

- 15.3 FRONT + REAR DASHCAM

- 15.3.1 COMPLETE INCIDENT COVERAGE TO DRIVE DEMAND

- 15.4 FRONT + REAR + IN-CABIN DASHCAM

- 15.4.1 FLEET SAFETY REQUIREMENTS ARE ACCELERATING TRIPLE CHANNEL ADOPTION

- 15.5 KEY PRIMARY INSIGHTS

16 AUTOMOTIVE DASHCAM (OE) MARKET, BY TECHNOLOGY

- 16.1 INTRODUCTION

- 16.2 BASIC DASHCAM

- 16.2.1 RISING INSURANCE ACCEPTANCE AND COST SENSITIVITY TO DRIVE OEM ADOPTION OF ENTRY-LEVEL RECORDING SYSTEMS

- 16.3 ADVANCED DASHCAM

- 16.3.1 ADAS INTEGRATION TO DRIVE ADOPTION OF MULTI-CAMERA SYSTEMS

- 16.4 SMART DASHCAM

- 16.4.1 AI AND CONNECTIVITY TO DRIVE SMART VIDEO SYSTEMS

- 16.4.2 ADAS-ENABLED SMART DASHCAMS

- 16.4.3 AI-BASED VIDEO ANALYTICS DASHCAMS

- 16.4.4 CLOUD-CONNECTED SMART DASHCAMS

- 16.5 KEY PRIMARY INSIGHTS

17 AUTOMOTIVE DASHCAM AFTERMARKET, BY TECHNOLOGY

- 17.1 INTRODUCTION

- 17.2 BASIC DASHCAM

- 17.2.1 LOW COST AND EASY INSTALLATION DRIVING MASS ADOPTION

- 17.3 ADVANCED DASHCAM

- 17.3.1 DEMAND FOR HIGH-RESOLUTION AND MULTI-CAMERA COVERAGE DRIVING UPGRADES

- 17.4 SMART DASHCAM

- 17.4.1 CONNECTIVITY AND AI CAPABILITIES DRIVING RAPID AFTERMARKET GROWTH

- 17.4.2 ADAS-ENABLED SMART DASHCAMS

- 17.4.3 AI-BASED VIDEO ANALYTICS DASHCAMS

- 17.4.4 CLOUD-CONNECTED SMART DASHCAMS, AFTERMARKET

- 17.5 KEY PRIMARY INSIGHTS

18 AUTOMOTIVE DASHCAM (OE) MARKET, BY VEHICLE TYPE

- 18.1 INTRODUCTION

- 18.2 PASSENGER CAR

- 18.2.1 GROWING CONSUMER PREFERENCE FOR BUILT-IN SAFETY SYSTEMS OVER AFTERMARKET DEVICES TO DRIVE MARKET

- 18.3 COMMERCIAL VEHICLE

- 18.3.1 FLEET LIABILITY PRESSURE AND TELEMATICS INTEGRATION TO DRIVE MARKET

- 18.4 KEY PRIMARY INSIGHTS

19 AUTOMOTIVE DASHCAM AFTERMARKET, BY VEHICLE TYPE

- 19.1 INTRODUCTION

- 19.2 PASSENGER CAR

- 19.2.1 CONSUMER SAFETY AWARENESS TO DRIVE FEATURE UPGRADES AND MULTI-CHANNEL ADOPTION

- 19.3 COMMERCIAL VEHICLE

- 19.3.1 FLEET RISK REDUCTION AND COST OPTIMIZATION TO ACCELERATE MULTI-CHANNEL VIDEO TELEMATICS ADOPTION

- 19.4 KEY PRIMARY INSIGHTS

20 AUTOMOTIVE DASHCAM (OE) MARKET, BY VIDEO QUALITY

- 20.1 INTRODUCTION

- 20.2 STANDARD DEFINITION (SD)

- 20.2.1 CONTINUED USE OF LOW BANDWIDTH IN VEHICLE ELECTRONIC ARCHITECTURES TO DRIVE GROWTH

- 20.3 HIGH DEFINITION (HD)

- 20.3.1 SCALABLE AND STANDARDIZED SOLUTION WITHIN OEM ACCESSORY STRATEGIES

- 20.4 FULL HD & 4K

- 20.4.1 GROWING ROLE OF VIDEO DATA IN VEHICLE-LEVEL DECISION-MAKING AND ANALYTICS TO DRIVE GROWTH

- 20.5 KEY PRIMARY INSIGHTS

21 AUTOMOTIVE DASHCAM AFTERMARKET, BY VIDEO QUALITY

- 21.1 INTRODUCTION

- 21.2 STANDARD DEFINITION (SD)

- 21.2.1 COST SENSITIVITY DRIVING BASIC VIDEO ADOPTION IN HIGH VOLUME SEGMENTS

- 21.3 HIGH DEFINITION (HD)

- 21.3.1 OPTIMAL PRICE-TO-PERFORMANCE POSITIONING DRIVING MAINSTREAM AFTERMARKET ADOPTION

- 21.4 FULL HD & 4K

- 21.4.1 EVIDENCE-GRADE IMAGING AND SMART FEATURES DRIVING PREMIUM AFTERMARKET GROWTH

- 21.5 KEY PRIMARY INSIGHTS

22 AUTOMOTIVE DASHCAM MARKET, BY REGION

- 22.1 INTRODUCTION

- 22.2 ASIA PACIFIC

- 22.2.1 CHINA

- 22.2.1.1 Strong integration of dashcams with insurance telematics to drive market

- 22.2.2 INDIA

- 22.2.2.1 Legal protection and insurance claim validation to drive market

- 22.2.3 JAPAN

- 22.2.3.1 Insurance-linked telematics and fleet safety regulations to drive market

- 22.2.4 SOUTH KOREA

- 22.2.4.1 OEM integration and high-tech consumer preference to drive market

- 22.2.5 REST OF ASIA PACIFIC

- 22.2.1 CHINA

- 22.3 EUROPE

- 22.3.1 GERMANY

- 22.3.1.1 Premium vehicle positioning and advanced driver assistance adoption to drive market

- 22.3.2 FRANCE

- 22.3.2.1 Insurance and urban mobility to drive aftermarket expansion

- 22.3.3 ITALY

- 22.3.3.1 Private vehicle owners and small fleet operators seeking cost-effective security solutions to drive market

- 22.3.4 SPAIN

- 22.3.4.1 Fleet digitization and ride-hailing to drive market

- 22.3.5 UK

- 22.3.5.1 Direct integration of dashcams with insurance pricing models to drive market

- 22.3.6 REST OF EUROPE

- 22.3.1 GERMANY

- 22.4 NORTH AMERICA

- 22.4.1 US

- 22.4.1.1 Upgrades to higher-end devices rather than first-time purchases to drive market

- 22.4.2 CANADA

- 22.4.2.1 Weather risk and insurance validation to drive market

- 22.4.3 MEXICO

- 22.4.3.1 Structural challenges in road safety and logistics security to drive market

- 22.4.1 US

- 22.5 REST OF THE WORLD

- 22.5.1 BRAZIL

- 22.5.1.1 High accident incidence, insurance claim disputes, and rising vehicle theft in urban clusters to drive market

- 22.5.2 SOUTH AFRICA

- 22.5.2.1 Fleet safety requirements and telematics integration to drive aftermarket growth

- 22.5.1 BRAZIL

23 COMPETITIVE LANDSCAPE

- 23.1 OVERVIEW

- 23.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- 23.3 MARKET RANKING ANALYSIS FOR KEY PLAYERS, 2025

- 23.4 REVENUE ANALYSIS OF KEY PLAYERS, 2025

- 23.5 COMPANY VALUATION AND FINANCIAL METRICS

- 23.5.1 COMPANY VALUATION

- 23.5.2 FINANCIAL METRICS

- 23.6 BRAND/PRODUCT COMPARISON

- 23.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 23.7.1 STARS

- 23.7.2 EMERGING LEADERS

- 23.7.3 PERVASIVE PLAYERS

- 23.7.4 PARTICIPANTS

- 23.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 23.7.5.1 Company footprint

- 23.7.5.2 Region footprint

- 23.7.5.3 Application footprint

- 23.7.5.4 Technology footprint

- 23.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 23.8.1 PROGRESSIVE COMPANIES

- 23.8.2 RESPONSIVE COMPANIES

- 23.8.3 DYNAMIC COMPANIES

- 23.8.4 STARTING BLOCKS

- 23.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 23.8.5.1 List of key startups/SMEs

- 23.8.5.2 Competitive benchmarking of startups/SMEs

- 23.9 COMPETITIVE SCENARIO

- 23.9.1 PRODUCT LAUNCHES/DEVELOPMENTS

- 23.9.2 DEALS

- 23.9.3 EXPANSIONS

- 23.9.4 OTHER DEVELOPMENTS

24 COMPANY PROFILES

- 24.1 KEY PLAYERS

- 24.1.1 ROBERT BOSCH GMBH

- 24.1.1.1 Business overview

- 24.1.1.2 Products offered

- 24.1.1.3 Recent developments

- 24.1.1.3.1 Product launches/developments

- 24.1.1.3.2 Deals

- 24.1.1.4 MnM view

- 24.1.1.4.1 Key strengths

- 24.1.1.4.2 Strategic choices

- 24.1.1.4.3 Weaknesses and competitive threats

- 24.1.2 DENSO

- 24.1.2.1 Business overview

- 24.1.2.2 Products offered

- 24.1.2.3 Recent developments

- 24.1.2.3.1 Deals

- 24.1.2.3.2 Expansions

- 24.1.2.4 MnM view

- 24.1.2.4.1 Key strengths

- 24.1.2.4.2 Strategic choices

- 24.1.2.4.3 Weaknesses and competitive threats

- 24.1.3 MAGNA INTERNATIONAL INC.

- 24.1.3.1 Business overview

- 24.1.3.2 Products offered

- 24.1.3.3 Recent developments

- 24.1.3.3.1 Deals

- 24.1.3.4 MnM view

- 24.1.3.4.1 Key strengths

- 24.1.3.4.2 Strategic choices

- 24.1.3.4.3 Weaknesses and competitive threats

- 24.1.4 VALEO

- 24.1.4.1 Business overview

- 24.1.4.2 Products offered

- 24.1.4.3 Recent developments

- 24.1.4.3.1 Deals

- 24.1.4.3.2 Expansions

- 24.1.4.3.3 Other developments

- 24.1.4.4 MnM view

- 24.1.4.4.1 Key strengths

- 24.1.4.4.2 Strategic choices

- 24.1.4.4.3 Weaknesses and competitive threats

- 24.1.5 GARMIN LTD.

- 24.1.5.1 Business overview

- 24.1.5.2 Products offered

- 24.1.5.3 Recent developments

- 24.1.5.3.1 Product launches/developments

- 24.1.5.3.2 Expansions

- 24.1.5.4 MnM view

- 24.1.5.4.1 Key strengths

- 24.1.5.4.2 Strategic choices

- 24.1.5.4.3 Weaknesses and competitive threats

- 24.1.6 VANTRUE

- 24.1.6.1 Business overview

- 24.1.6.2 Products offered

- 24.1.6.3 Recent developments

- 24.1.6.3.1 Product launches

- 24.1.7 ESCORT

- 24.1.7.1 Business overview

- 24.1.7.2 Products offered

- 24.1.8 HYUNDAI MOBIS

- 24.1.8.1 Business overview

- 24.1.8.2 Products offered

- 24.1.8.3 Recent developments

- 24.1.8.3.1 Product launches/developments

- 24.1.9 PIONEER

- 24.1.9.1 Business overview

- 24.1.9.2 Products offered

- 24.1.9.3 Recent developments

- 24.1.9.3.1 Product Launches

- 24.1.9.3.2 Deals

- 24.1.9.3.3 Expansions

- 24.1.10 PORTABLE MULTIMEDIA LTD.

- 24.1.10.1 Business overview

- 24.1.10.2 Products offered

- 24.1.10.3 Recent developments

- 24.1.10.3.1 Product launches/developments

- 24.1.10.3.2 Deals

- 24.1.11 MITAC HOLDINGS CORP.

- 24.1.11.1 Business overview

- 24.1.11.2 Products offered

- 24.1.11.3 Recent developments

- 24.1.11.3.1 Product launches/developments

- 24.1.11.3.2 Deals

- 24.1.12 JVCKENWOOD CORPORATION

- 24.1.12.1 Business overview

- 24.1.12.2 Products offered

- 24.1.12.3 Recent developments

- 24.1.12.3.1 Product launches/developments

- 24.1.1 ROBERT BOSCH GMBH

- 24.2 OTHER PLAYERS

- 24.2.1 THINKWARE CORPORATION

- 24.2.2 PITTASOFT CO. LTD.

- 24.2.3 LUKAS DASHCAM

- 24.2.4 70MAI CO. LTD.

- 24.2.5 HP DASHCAMS

- 24.2.6 STEELMATE CO. LTD.

- 24.2.7 AMCREST TECHNOLOGIES LLC

- 24.2.8 AUKEY INTERNATIONAL LTD

- 24.2.9 QUBO

- 24.2.10 DOD TECH CO. LTD.

- 24.2.11 FICOSA INTERNACIONAL S.A.

- 24.2.12 FINEDIGITAL INC.

- 24.2.13 COBRA ELECTRONICS CORPORATION

25 RESEARCH METHODOLOGY

- 25.1 RESEARCH DATA

- 25.1.1 SECONDARY DATA

- 25.1.2 KEY SECONDARY SOURCES

- 25.1.2.1 List of secondary sources

- 25.1.2.2 Key data from secondary sources

- 25.1.3 PRIMARY DATA

- 25.1.3.1 Primary interviews: Demand and supply sides

- 25.1.3.2 Key industry insights and breakdown of primary interviews

- 25.1.3.3 List of primary participants

- 25.2 MARKET SIZE ESTIMATION

- 25.2.1 BOTTOM-UP APPROACH

- 25.2.2 TOP-DOWN APPROACH

- 25.3 DATA TRIANGULATION

- 25.4 FACTOR ANALYSIS

- 25.5 RESEARCH ASSUMPTIONS

- 25.6 RESEARCH LIMITATIONS

- 25.7 RISK ASSESSMENT

26 APPENDIX

- 26.1 KEY INSIGHTS FROM INDUSTRY EXPERTS

- 26.2 DISCUSSION GUIDE

- 26.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 26.4 CUSTOMIZATION OPTIONS

- 26.4.1 AUTOMOTIVE DASHCAM MARKET, BY APPLICATION, AT THE REGIONAL LEVEL (FOR REGIONS COVERED IN THE REPORT)

- 26.4.2 AUTOMOTIVE DASHCAM MARKET, BY VEHICLE TYPE, AT THE COUNTRY LEVEL (FOR THE COUNTRIES NOT COVERED IN THE REPORT)

- 26.5 RELATED REPORTS

- 26.6 AUTHOR DETAILS

List of Tables

- TABLE 1 AUTOMOTIVE DASHCAM MARKET, BY PRODUCT TYPE

- TABLE 2 AUTOMOTIVE DASHCAM MARKET, BY TECHNOLOGY

- TABLE 3 AUTOMOTIVE DASHCAM MARKET, BY VIDEO QUALITY

- TABLE 4 AUTOMOTIVE DASHCAM MARKET, BY VEHICLE TYPE

- TABLE 5 AUTOMOTIVE DASHCAM MARKET, BY EV TYPE

- TABLE 6 AUTOMOTIVE DASHCAM MARKET, BY APPLICATION

- TABLE 7 AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL

- TABLE 8 INCLUSIONS AND EXCLUSIONS IN AUTOMOTIVE DASHCAM MARKET

- TABLE 9 CURRENCY EXCHANGE RATES, 2020-2025

- TABLE 10 STRATEGY INTEGRATION AND MARKET POSITIONING

- TABLE 11 AFTERMARKET DASHCAM PROVIDER FEATURE MAPPING

- TABLE 12 ADOPTION OF AFTERMARKET DASHCAMS BY RIDE-HAILING COMPANIES

- TABLE 13 DATA PROTECTION RULES INHABITING DASHCAM GROWTH

- TABLE 14 CONNECTED DASHCAM LAUNCH BY KEY AFTERMARKET DASHCAM PROVIDERS

- TABLE 15 AI ADOPTION BY KEY AFTERMARKET DASHCAM PROVIDERS

- TABLE 16 AUTOMOTIVE DASHCAM MARKET: IMPACT OF MARKET DYNAMICS

- TABLE 17 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2030

- TABLE 18 VALUE CHAIN SHIFT IN AUTOMOTIVE DASHCAM MARKET

- TABLE 19 ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 20 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY VIDEO QUALITY, 2026 (USD)

- TABLE 21 AVERAGE SELLING PRICE TREND, BY REGION, BY VIDEO QUALITY, 2026 (USD)

- TABLE 22 IMPORT DATA FOR HS CODE 852589-COMPLIANT PRODUCTS, BY COUNTRY, 2022-2025 (USD BILLION)

- TABLE 23 EXPORT DATA FOR HS CODE 852589-COMPLIANT PRODUCTS, BY COUNTRY, 2022-2025 (USD BILLION)

- TABLE 24 KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 25 INVESTMENT AND FUNDING SCENARIO

- TABLE 26 HYUNDAI MODELS WITH OEM INTEGRATED DASHCAM

- TABLE 27 TESLA MODELS WITH OEM INTEGRATED DASHCAM

- TABLE 28 GENERAL MOTORS MODELS WITH OEM-INTEGRATED DASHCAMS

- TABLE 29 MERCEDES BENZ MODELS WITH OEM-INTEGRATED DASHCAMS

- TABLE 30 BMW MODELS WITH OEM-INTEGRATED DASHCAMS

- TABLE 31 BYD MODELS WITH OEM-INTEGRATED DASHCAMS

- TABLE 32 NIO MODELS WITH OEM-INTEGRATED DASHCAMS

- TABLE 33 XPENG MODELS WITH OEM-INTEGRATED DASHCAMS

- TABLE 34 INSIGHTS INTO EDGE COMPUTING FOR ON-DEVICE PROCESSING

- TABLE 35 FUTURE OUTLOOK: AUTOMOTIVE DASHCAMS TO VIDEO INTELLIGENCE ECOSYSTEM

- TABLE 36 PATENT REGISTRATIONS IN AUTOMOTIVE DASHCAM MARKET, SEPTEMBER 2024-MARCH 2026

- TABLE 37 KEY AI/GENERATIVE AI DASHCAM USE CASES

- TABLE 38 MARKET POTENTIAL

- TABLE 39 ROLE AND IMPACT OF AI IN DASHCAM ECOSYSTEM

- TABLE 40 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 41 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 42 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 43 GLOBAL INDUSTRY STANDARDS

- TABLE 44 POLICY INITIATIVES AFFECTING SUSTAINABILITY, SAFETY, PRIVACY, AND TECHNOLOGY COMPLIANCE FOR DASHCAMS

- TABLE 45 CERTIFICATION, LABELING, AND ENVIRONMENTAL STANDARDS

- TABLE 46 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS IN AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL

- TABLE 47 KEY BUYING CRITERIA IN AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL

- TABLE 48 AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 49 AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 50 AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 51 AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 52 AUTOMOTIVE DASHCAM OE MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 53 AUTOMOTIVE DASHCAM OE MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 54 AUTOMOTIVE DASHCAM OE MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 55 AUTOMOTIVE DASHCAM OE MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 56 AUTOMOTIVE DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 57 AUTOMOTIVE DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 58 AUTOMOTIVE DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 59 AUTOMOTIVE DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 60 AUTOMOTIVE DASHCAM (OE) MARKET, BY APPLICATION, 2026

- TABLE 61 AUTOMOTIVE DASHCAM AFTERMARKET, BY APPLICATION, 2026

- TABLE 62 AUTOMOTIVE DASHCAM (OE) MARKET, BY EV TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 63 AUTOMOTIVE DASHCAM (OE) MARKET, BY EV TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 64 AUTOMOTIVE DASHCAM (OE) MARKET, BY EV TYPE, 2022-2025 (USD MILLION)

- TABLE 65 AUTOMOTIVE DASHCAM (OE) MARKET, BY EV TYPE, 2026-2033 (USD MILLION)

- TABLE 66 BEV DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 67 BEV DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 68 BEV DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 69 BEV DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 70 PHEV DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 71 PHEV DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 72 PHEV DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 73 PHEV DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 74 AUTOMOTIVE DASHCAM AFTERMARKET, BY EV TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 75 AUTOMOTIVE DASHCAM AFTERMARKET, BY EV TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 76 AUTOMOTIVE DASHCAM AFTERMARKET, BY EV TYPE, 2022-2025 (USD MILLION)

- TABLE 77 AUTOMOTIVE DASHCAM AFTERMARKET, BY EV TYPE, 2026-2033 (USD MILLION)

- TABLE 78 BEV DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 79 BEV DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 80 BEV DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 81 BEV DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 82 PHEV DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 83 PHEV DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 84 PHEV DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 85 PHEV DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 86 AUTOMOTIVE DASHCAM (OE) MARKET, BY PRODUCT TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 87 AUTOMOTIVE DASHCAM (OE) MARKET, BY PRODUCT TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 88 AUTOMOTIVE DASHCAM (OE) MARKET, BY PRODUCT TYPE, 2022-2025 (USD MILLION)

- TABLE 89 AUTOMOTIVE DASHCAM (OE) MARKET, BY PRODUCT TYPE, 2026-2033 (USD MILLION)

- TABLE 90 FRONT DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 91 FRONT DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 92 FRONT DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 93 FRONT DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 94 FRONT + REAR DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 95 FRONT + REAR DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 96 FRONT + REAR DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 97 FRONT + REAR DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 98 FRONT + REAR + IN-CABIN DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 99 FRONT + REAR + IN-CABIN DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 100 AUTOMOTIVE DASHCAM AFTERMARKET, BY PRODUCT TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 101 AUTOMOTIVE DASHCAM AFTERMARKET, BY PRODUCT TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 102 AUTOMOTIVE DASHCAM AFTERMARKET, BY PRODUCT TYPE, 2022-2025 (USD MILLION)

- TABLE 103 AUTOMOTIVE DASHCAM AFTERMARKET, BY PRODUCT TYPE, 2026-2033 (USD MILLION)

- TABLE 104 FRONT DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 105 FRONT DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 106 FRONT DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 107 FRONT DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 108 FRONT + REAR DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 109 FRONT + REAR DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 110 FRONT + REAR DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 111 FRONT + REAR DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 112 FRONT + REAR + IN-CABIN DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 113 FRONT + REAR + IN-CABIN DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 114 FRONT + REAR + IN-CABIN DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 115 FRONT + REAR + IN-CABIN DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 116 AUTOMOTIVE DASHCAM (OE) MARKET, BY TECHNOLOGY, 2022-2025 (THOUSAND UNITS)

- TABLE 117 AUTOMOTIVE DASHCAM (OE) MARKET, BY TECHNOLOGY, 2026-2033 (THOUSAND UNITS)

- TABLE 118 AUTOMOTIVE DASHCAM (OE) MARKET, BY TECHNOLOGY, 2022-2025 (USD MILLION)

- TABLE 119 AUTOMOTIVE DASHCAM (OE) MARKET, BY TECHNOLOGY, 2026-2033 (USD MILLION)

- TABLE 120 BASIC DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 121 BASIC DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 122 BASIC DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 123 BASIC DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 124 ADVANCED DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 125 ADVANCED DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 126 ADVANCED DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 127 ADVANCED DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 128 SMART DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 129 SMART DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 130 SMART DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 131 SMART DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 132 AUTOMOTIVE DASHCAM AFTERMARKET, BY TECHNOLOGY, 2022-2025 (THOUSAND UNITS)

- TABLE 133 AUTOMOTIVE DASHCAM AFTERMARKET, BY TECHNOLOGY, 2026-2033 (THOUSAND UNITS)

- TABLE 134 AUTOMOTIVE DASHCAM AFTERMARKET, BY TECHNOLOGY, 2022-2025 (USD MILLION)

- TABLE 135 AUTOMOTIVE DASHCAM AFTERMARKET, BY TECHNOLOGY, 2026-2033 (USD MILLION)

- TABLE 136 BASIC DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 137 BASIC DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 138 BASIC DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 139 BASIC DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 140 ADVANCED DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 141 ADVANCED DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 142 ADVANCED DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 143 ADVANCED DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 144 SMART DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 145 SMART DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 146 SMART DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 147 SMART DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 148 AUTOMOTIVE DASHCAM (OE) MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 149 AUTOMOTIVE DASHCAM (OE) MARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 150 AUTOMOTIVE DASHCAM (OE) MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 151 AUTOMOTIVE DASHCAM (OE) MARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 152 PASSENGER CAR DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 153 PASSENGER CAR DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 154 PASSENGER CAR DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 155 PASSENGER CAR DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 156 COMMERCIAL VEHICLE DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 157 COMMERCIAL VEHICLE DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 158 COMMERCIAL VEHICLE DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 159 COMMERCIAL VEHICLE DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 160 AUTOMOTIVE DASHCAM AFTERMARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 161 AUTOMOTIVE DASHCAM AFTERMARKET, BY VEHICLE TYPE, 2026-2033 (THOUSAND UNITS)

- TABLE 162 AUTOMOTIVE DASHCAM AFTERMARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 163 AUTOMOTIVE DASHCAM AFTERMARKET, BY VEHICLE TYPE, 2026-2033 (USD MILLION)

- TABLE 164 PASSENGER CAR DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 165 PASSENGER CAR DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 166 PASSENGER CAR DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 167 PASSENGER CAR DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 168 COMMERCIAL VEHICLE DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 169 COMMERCIAL VEHICLE DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 170 COMMERCIAL VEHICLE DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 171 COMMERCIAL VEHICLE DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 172 AUTOMOTIVE DASHCAM (OE) MARKET, BY VIDEO QUALITY, 2022-2025 (THOUSAND UNITS)

- TABLE 173 AUTOMOTIVE DASHCAM (OE) MARKET, BY VIDEO QUALITY, 2026-2033 (THOUSAND UNITS)

- TABLE 174 AUTOMOTIVE DASHCAM (OE) MARKET, BY VIDEO QUALITY, 2022-2025 (USD MILLION)

- TABLE 175 AUTOMOTIVE DASHCAM (OE) MARKET, BY VIDEO QUALITY, 2026-2033 (USD MILLION)

- TABLE 176 STANDARD DEFINITION DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 177 STANDARD DEFINITION DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 178 STANDARD DEFINITION DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 179 STANDARD DEFINITION DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 180 HIGH DEFINITION DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 181 HIGH DEFINITION DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 182 HIGH DEFINITION DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 183 HIGH DEFINITION DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 184 FULL HD & 4K DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 185 FULL HD & 4K DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 186 FULL HD & 4K DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 187 FULL HD & 4K DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 188 AUTOMOTIVE DASHCAM AFTERMARKET, BY VIDEO QUALITY, 2022-2025 (THOUSAND UNITS)

- TABLE 189 AUTOMOTIVE DASHCAM AFTERMARKET, BY VIDEO QUALITY, 2026-2033 (THOUSAND UNITS)

- TABLE 190 AUTOMOTIVE DASHCAM AFTERMARKET, BY VIDEO QUALITY, 2022-2025 (USD MILLION)

- TABLE 191 AUTOMOTIVE DASHCAM AFTERMARKET, BY VIDEO QUALITY, 2026-2033 (USD MILLION)

- TABLE 192 STANDARD DEFINITION DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 193 STANDARD DEFINITION DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 194 STANDARD DEFINITION DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 195 STANDARD DEFINITION DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 196 HIGH DEFINITION DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 197 HIGH DEFINITION DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 198 HIGH DEFINITION DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 199 HIGH DEFINITION DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 200 FULL HD & 4K DASHCAM AFTERMARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 201 FULL HD & 4K DASHCAM AFTERMARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 202 FULL HD & 4K DASHCAM AFTERMARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 203 FULL HD & 4K DASHCAM AFTERMARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 204 AUTOMOTIVE DASHCAM MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 205 AUTOMOTIVE DASHCAM MARKET, BY REGION, 2026-2033 (THOUSAND UNITS)

- TABLE 206 AUTOMOTIVE DASHCAM MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 207 AUTOMOTIVE DASHCAM MARKET, BY REGION, 2026-2033 (USD MILLION)

- TABLE 208 ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 209 ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- TABLE 210 ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 211 ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2026-2033 (USD MILLION)

- TABLE 212 CHINA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 213 CHINA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 214 CHINA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 215 CHINA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 216 INDIA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 217 INDIA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 218 INDIA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 219 INDIA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 220 JAPAN: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 221 JAPAN: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 222 JAPAN: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 223 JAPAN: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 224 SOUTH KOREA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 225 SOUTH KOREA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 226 SOUTH KOREA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 227 SOUTH KOREA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 228 REST OF ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 229 REST OF ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 230 REST OF ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 231 REST OF ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 232 EUROPE: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 233 EUROPE: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- TABLE 234 EUROPE: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 235 EUROPE: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2026-2033 (USD MILLION)

- TABLE 236 GERMANY: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 237 GERMANY: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 238 GERMANY: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 239 GERMANY: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 240 FRANCE: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 241 FRANCE: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 242 FRANCE: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 243 FRANCE: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 244 ITALY: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 245 ITALY: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 246 ITALY: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 247 ITALY: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 248 SPAIN: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 249 SPAIN: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 250 SPAIN: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 251 SPAIN: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 252 UK: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 253 UK: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 254 UK: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 255 UK: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 256 REST OF EUROPE: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 257 REST OF EUROPE: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 258 REST OF EUROPE: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 259 REST OF EUROPE: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 260 NORTH AMERICA: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 261 NORTH AMERICA: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- TABLE 262 NORTH AMERICA: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 263 NORTH AMERICA: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2026-2033 (USD MILLION)

- TABLE 264 US: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 265 US: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 266 US: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 267 US: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 268 CANADA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 269 CANADA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 270 CANADA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 271 CANADA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 272 MEXICO: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 273 MEXICO: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 274 MEXICO: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 275 MEXICO: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 276 REST OF THE WORLD: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 277 REST OF THE WORLD: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2026-2033 (THOUSAND UNITS)

- TABLE 278 REST OF THE WORLD: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 279 REST OF THE WORLD: AUTOMOTIVE DASHCAM MARKET, BY COUNTRY, 2026-2033 (USD MILLION)

- TABLE 280 BRAZIL: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 281 BRAZIL: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 282 BRAZIL: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 283 BRAZIL: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 284 SOUTH AFRICA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (THOUSAND UNITS)

- TABLE 285 SOUTH AFRICA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (THOUSAND UNITS)

- TABLE 286 SOUTH AFRICA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2022-2025 (USD MILLION)

- TABLE 287 SOUTH AFRICA: AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026-2033 (USD MILLION)

- TABLE 288 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2026

- TABLE 289 MARKET SHARE ANALYSIS, 2025

- TABLE 290 AUTOMOTIVE DASHCAM MARKET: REGION FOOTPRINT, 2025

- TABLE 291 AUTOMOTIVE DASHCAM MARKET: APPLICATION FOOTPRINT, 2025

- TABLE 292 AUTOMOTIVE DASHCAM MARKET: TECHNOLOGY FOOTPRINT, 2025

- TABLE 293 AUTOMOTIVE DASHCAM MARKET: KEY STARTUPS/SMES

- TABLE 294 COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 295 AUTOMOTIVE DASHCAM MARKET: PRODUCT LAUNCHES/DEVELOPMENTS, JANUARY 2021- MARCH 2026

- TABLE 296 AUTOMOTIVE DASHCAM MARKET: DEALS, JANUARY 2021-MARCH 2026

- TABLE 297 AUTOMOTIVE DASHCAM MARKET: EXPANSIONS, JANUARY 2021-MARCH 2026

- TABLE 298 AUTOMOTIVE DASHCAM MARKET: OTHER DEVELOPMENTS, JANUARY 2021-MARCH 2026

- TABLE 299 ROBERT BOSCH GMBH: COMPANY OVERVIEW

- TABLE 300 ROBERT BOSCH GMBH: PRODUCTS OFFERED

- TABLE 301 ROBERT BOSCH GMBH: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 302 ROBERT BOSCH GMBH: DEALS

- TABLE 303 DENSO: COMPANY OVERVIEW

- TABLE 304 DENSO: PRODUCTS OFFERED

- TABLE 305 DENSO: DEALS

- TABLE 306 DENSO: EXPANSIONS

- TABLE 307 MAGNA INTERNATIONAL INC.: COMPANY OVERVIEW

- TABLE 308 MAGNA INTERNATIONAL INC.: PRODUCTS OFFERED

- TABLE 309 MAGNA INTERNATIONAL INC.: DEALS

- TABLE 310 VALEO: COMPANY OVERVIEW

- TABLE 311 VALEO: PRODUCTS OFFERED

- TABLE 312 VALEO: DEALS

- TABLE 313 VALEO: EXPANSIONS

- TABLE 314 VALEO: OTHER DEVELOPMENTS

- TABLE 315 GARMIN LTD.: COMPANY OVERVIEW

- TABLE 316 GARMIN LTD.: PRODUCTS OFFERED

- TABLE 317 GARMIN LTD.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 318 GARMIN LTD.: EXPANSIONS

- TABLE 319 VANTRUE: COMPANY OVERVIEW

- TABLE 320 VANTRUE: PRODUCTS OFFERED

- TABLE 321 VANTRUE: PRODUCT LAUNCHES

- TABLE 322 ESCORT: COMPANY OVERVIEW

- TABLE 323 ESCORT: PRODUCTS OFFERED

- TABLE 324 HYUNDAI MOBIS: COMPANY OVERVIEW

- TABLE 325 HYUNDAI MOBIS: PRODUCTS OFFERED

- TABLE 326 HYUNDAI MOBIS: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 327 PIONEER: COMPANY OVERVIEW

- TABLE 328 PIONEER: PRODUCTS OFFERED

- TABLE 329 PIONEER: PRODUCT LAUNCHES

- TABLE 330 PIONEER: DEALS

- TABLE 331 PIONEER: EXPANSIONS

- TABLE 332 PORTABLE MULTIMEDIA LTD.: COMPANY OVERVIEW

- TABLE 333 PORTABLE MULTIMEDIA LTD.: PRODUCTS OFFERED

- TABLE 334 PORTABLE MULTIMEDIA LTD.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 335 PORTABLE MULTIMEDIA LTD.: DEALS

- TABLE 336 MITAC HOLDINGS CORP.: COMPANY OVERVIEW

- TABLE 337 MITAC HOLDINGS CORP.: PRODUCTS OFFERED

- TABLE 338 MITAC HOLDINGS CORP.: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 339 MITAC HOLDINGS CORP.: DEALS

- TABLE 340 JVCKENWOOD CORPORATION: COMPANY OVERVIEW

- TABLE 341 JVCKENWOOD CORPORATION: PRODUCTS OFFERED

- TABLE 342 JVCKENWOOD CORPORATION: PRODUCT LAUNCHES/DEVELOPMENTS

- TABLE 343 THINKWARE CORPORATION: COMPANY OVERVIEW

- TABLE 344 PITTASOFT CO. LTD.: COMPANY OVERVIEW

- TABLE 345 LUKAS DASHCAM: COMPANY OVERVIEW

- TABLE 346 70MAI CO. LTD.: COMPANY OVERVIEW

- TABLE 347 HP DASHCAMS: COMPANY OVERVIEW

- TABLE 348 STEELMATE CO. LTD.: COMPANY OVERVIEW

- TABLE 349 AMCREST TECHNOLOGIES LLC: COMPANY OVERVIEW

- TABLE 350 AUKEY INTERNATIONAL LTD: COMPANY OVERVIEW

- TABLE 351 QUBO: COMPANY OVERVIEW

- TABLE 352 DOD TECH CO. LTD.: COMPANY OVERVIEW

- TABLE 353 FICOSA INTERNACIONAL S.A.: COMPANY OVERVIEW

- TABLE 354 FINEDIGITAL INC.: COMPANY OVERVIEW

- TABLE 355 COBRA ELECTRONICS CORPORATION: COMPANY OVERVIEW

List of Figures

- FIGURE 1 AUTOMOTIVE DASHCAM MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 MARKET SCENARIO

- FIGURE 3 AUTOMOTIVE DASHCAM MARKET, 2022-2033

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN AUTOMOTIVE DASHCAM MARKET, JANUARY 2021-MARCH 2026

- FIGURE 5 AUTOMOTIVE DASHCAM COMPANY FOCUS POSITIONING

- FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF AUTOMOTIVE DASHCAM MARKET

- FIGURE 7 HIGH-GROWTH SEGMENTS IN AUTOMOTIVE DASHCAM AFTERMARKET, 2026-2033

- FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN AUTOMOTIVE DASHCAM MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 9 INSURANCE CLAIM AND SECURITY PURPOSES TO DRIVE CROSS-VEHICLE DASHCAM ADOPTION

- FIGURE 10 FRONT + REAR DASHCAM TO BE DOMINANT PRODUCT TYPE IN OE SEGMENT IN 2033

- FIGURE 11 FRONT + REAR DASHCAM TO BE DOMINANT PRODUCT TYPE IN AFTERMARKET SEGMENT IN 2033

- FIGURE 12 ADVANCED DASHCAM TO BE LEADING TECHNOLOGY IN OE SEGMENT IN 2033

- FIGURE 13 ADVANCED DASHCAM TO BE LEADING TECHNOLOGY IN AFTERMARKET SEGMENT IN 2033

- FIGURE 14 FULL HD & 4K TO LEAD OE SEGMENT IN 2033

- FIGURE 15 HIGH DEFINITION VIDEO QUALITY TO LEAD AFTERMARKET SEGMENT IN 2033

- FIGURE 16 PASSENGER CAR TO BE DOMINANT VEHICLE TYPE IN OE SEGMENT IN 2033

- FIGURE 17 PASSENGER CAR TO BE DOMINANT VEHICLE TYPE IN AFTERMARKET SEGMENT IN 2033

- FIGURE 18 BEV TO BE DOMINANT EV TYPE IN OE AUTOMOTIVE DASHCAM MARKET IN 2033

- FIGURE 19 BEV TO BE LEADING EV TYPE IN AUTOMOTIVE DASHCAM AFTERMARKET IN 2033

- FIGURE 20 AFTERMARKET TO BE DOMINANT DISTRIBUTION CHANNEL IN 2033

- FIGURE 21 ASIA PACIFIC TO ACCOUNT FOR DOMINANT MARKET SHARE IN 2026

- FIGURE 22 AUTOMOTIVE DASHCAM MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 23 SUPPLY CHAIN ANALYSIS

- FIGURE 24 ECOSYSTEM ANALYSIS

- FIGURE 25 AVERAGE SELLING PRICE TREND, BY REGION, BY VIDEO QUALITY, 2026 (USD)

- FIGURE 26 IMPORT DATA FOR HS CODE 852589-COMPLIANT PRODUCTS, BY COUNTRY, 2022-2025 (USD BILLION)

- FIGURE 27 EXPORT DATA FOR HS CODE 852589-COMPLIANT PRODUCTS, BY COUNTRY, 2022-2025 (USD BILLION)

- FIGURE 28 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 29 INVESTMENT SCENARIO, 2022-2026 (USD MILLION)

- FIGURE 30 AFTERMARKET DASHCAM PROVIDERS FEATURE 2X2 MAPPING

- FIGURE 31 CRUDE OIL PRICE SURGE FOLLOWING ISRAEL-IRAN CONFLICT, 2026

- FIGURE 32 INCREASE IN PETROL PRICES ACROSS KEY COUNTRIES, 2026

- FIGURE 33 DIRECT IMPACT OF ISRAEL-IRAN CONFLICT ON AUTOMOTIVE SECTOR

- FIGURE 34 INDIRECT IMPACT OF ISRAEL-IRAN CONFLICT ON AUTOMOTIVE SECTOR

- FIGURE 35 SECTORS IMPACTED BY EU-INDIA FTA DEAL

- FIGURE 36 IMPACT ON IMPORT DUTY FOR EUROPEAN VEHICLES DUE TO EU-INDIA FTA

- FIGURE 37 IMPACT ON OEMS AND SUPPLIERS IN INDIA DUE TO EU-INDIA FTA

- FIGURE 38 IMPACT ON AUTOMOTIVE COMPONENT TRADE DUE TO EU-INDIA FTA

- FIGURE 39 SMART CITY TRAFFIC MONITORING SYSTEM PLATFORM

- FIGURE 40 AUTOMOTIVE DASHCAM TECHNOLOGY DEVELOPMENT ROADMAP

- FIGURE 41 PATENT ANALYSIS, 2015-2026

- FIGURE 42 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS IN AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL

- FIGURE 43 KEY BUYING CRITERIA IN AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL

- FIGURE 44 AUTOMOTIVE DASHCAM MARKET, BY DISTRIBUTION CHANNEL, 2026 VS. 2033 (USD MILLION)

- FIGURE 45 AUTOMOTIVE DASHCAM (OE) MARKET, BY EV TYPE, 2026 VS. 2033 (USD MILLION)

- FIGURE 46 AUTOMOTIVE DASHCAM AFTERMARKET, BY EV TYPE, 2026 VS. 2033 (USD MILLION)

- FIGURE 47 AUTOMOTIVE DASHCAM (OE) MARKET, BY PRODUCT TYPE, 2026 VS. 2033 (USD MILLION)

- FIGURE 48 AUTOMOTIVE DASHCAM AFTERMARKET, BY PRODUCT TYPE, 2026 VS. 2033 (USD MILLION)

- FIGURE 49 FRONT+ REAR+ IN-CABIN DASHCAM IN AFTERMARKET SEGMENT

- FIGURE 50 AUTOMOTIVE DASHCAM (OE) MARKET, BY TECHNOLOGY, 2026 VS. 2033 (USD MILLION)

- FIGURE 51 AUTOMOTIVE DASHCAM AFTERMARKET, BY TECHNOLOGY, 2026 VS. 2033 (USD MILLION)

- FIGURE 52 AUTOMOTIVE DASHCAM (OE) MARKET, BY VEHICLE TYPE, 2026 VS. 2033 (USD MILLION)

- FIGURE 53 AUTOMOTIVE DASHCAM AFTERMARKET, BY VEHICLE TYPE, 2026 VS. 2033 (USD MILLION)

- FIGURE 54 AUTOMOTIVE DASHCAM (OE) MARKET, BY VIDEO QUALITY, 2026 VS. 2033 (USD MILLION)

- FIGURE 55 AUTOMOTIVE DASHCAM AFTERMARKET, BY VIDEO QUALITY, 2026 VS. 2033 (USD MILLION)

- FIGURE 56 AUTOMOTIVE DASHCAM MARKET, BY REGION, 2026 VS. 2033 (USD MILLION)

- FIGURE 57 ASIA PACIFIC: AUTOMOTIVE DASHCAM MARKET SNAPSHOT

- FIGURE 58 EUROPE: AUTOMOTIVE DASHCAM MARKET SNAPSHOT

- FIGURE 59 NORTH AMERICA: AUTOMOTIVE DASHCAM MARKET SNAPSHOT

- FIGURE 60 REST OF THE WORLD: AUTOMOTIVE DASHCAM MARKET SNAPSHOT

- FIGURE 61 MARKET SHARE ANALYSIS OF TOP 5 PLAYERS, 2025

- FIGURE 62 REVENUE ANALYSIS OF KEY PLAYERS, 2021-2025 (USD BILLION)

- FIGURE 63 COMPANY VALUATION OF KEY PLAYERS, 2025 (USD BILLION)

- FIGURE 64 FINANCIAL METRICS OF KEY PLAYERS, 2025

- FIGURE 65 BRAND/PRODUCT COMPARISON

- FIGURE 66 AUTOMOTIVE DASHCAM MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 67 AUTOMOTIVE DASHCAM MARKET: COMPANY FOOTPRINT, 2025

- FIGURE 68 AUTOMOTIVE DASHCAM MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 69 ROBERT BOSCH GMBH: COMPANY SNAPSHOT

- FIGURE 70 DENSO: COMPANY SNAPSHOT

- FIGURE 71 MAGNA INTERNATIONAL INC.: COMPANY SNAPSHOT

- FIGURE 72 VALEO: COMPANY SNAPSHOT

- FIGURE 73 GARMIN LTD.: COMPANY SNAPSHOT

- FIGURE 74 HYUNDAI MOBIS: COMPANY SNAPSHOT

- FIGURE 75 JVCKENWOOD CORPORATION: COMPANY SNAPSHOT

- FIGURE 76 AUTOMOTIVE DASHCAM MARKET: RESEARCH DESIGN

- FIGURE 77 RESEARCH DESIGN MODEL

- FIGURE 78 KEY INDUSTRY INSIGHTS

- FIGURE 79 BREAKDOWN OF PRIMARY INTERVIEWS

- FIGURE 80 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 81 BOTTOM-UP APPROACH

- FIGURE 82 TOP-DOWN APPROACH

- FIGURE 83 MARKET BREAKDOWN AND DATA TRIANGULATION

- FIGURE 84 MARKET GROWTH PROJECTIONS FROM SUPPLY-SIDE DRIVERS AND OPPORTUNITIES