PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2043693

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2043693

Anti-Counterfeit Packaging Market by Technology (Mass Encoding, RFID, Hologram, Tamper Evidence, Forensic Markers), End-use Industry (Food & Beverage, Pharmaceutical, Personal Care, Apparel & Footwear, Luxury Goods), and Region - Global Forecast to 2031

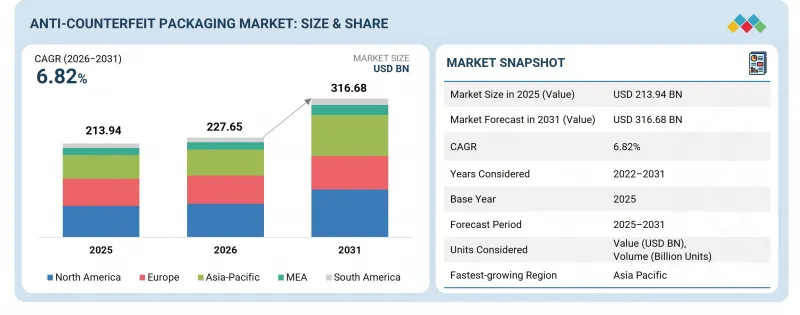

The anti-counterfeit packaging market is projected to grow from USD 227.65 billion in 2026 to USD 316.68 billion by 2031, at a CAGR of 6.82% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Billion) / Volume (Billion Units) |

| Segments | Technology, End-Use Industry and Region |

| Regions covered | North America, Asia Pacific, Europe, Middle East & Africa, and South America |

The demand for anti-counterfeit packaging is attributed to the evolving pharmaceutical crimes happening globally, the rising adoption of anti-counterfeit packaging by retailers, and the strict regulations being implemented for packaging in various industries.

"The RFID segment is projected to be the second-largest segment during the forecast period."

Radio frequency identification (RFID) technology has the second-highest market share as it provides better automation and real-time monitoring capabilities than low-cost mass encoding. RFID allows scanning without line-of-sight, reading multiple tags and real-time tracking - making it valuable for industries such as retail, logistics, and pharmaceuticals. Zebra Technologies and Avery Dennison have driven adoption through performance improvements and cost reduction of tags over time. But RFID still needs dedicated hardware (readers, antennas, middleware), making it harder to scale in low-margin/high volume markets than printed codes. However, its anti-counterfeiting, inventory management, and omnichannel capabilities have made it a favorite for mid-to-high value products, especially clothing and electronics. Greater integration with IoT and analytics adds value. RFID is rapidly growing as costs are reducing and legislation is increasing.

"The food & beverage segment is projected to be the second-largest segment during the forecast period."

The food & beverage sector is the second-largest consumer of anti-counterfeit packaging because of increasing concerns regarding food safety, brand integrity, and regulatory requirements. Though the impact on human health is severe, it's usually not as urgent as pharmaceuticals. Regulators such as the European Food Safety Authority and the U.S. Food and Drug Administration mandate labeling, traceability, and safety regulations, driving the need for anti-counterfeit solutions. The industry is plagued by adulteration, mislabeling (e.g., geographical fraud in wine and olive oil) and fake luxury products. Authentication and traceability through QR codes, tamper-proof seals, and blockchain are deployed. Moreover, global trade and e-commerce grocery retailing have further exposed the industry to fraud. But profit margins are not high, and unit-level enforcement is not as strict as with pharmaceuticals, restricting the adoption of high-end technologies such as RFID across all product segments. However, premiumization and the need for transparency are driving good growth rates, establishing its position as the second-biggest market.

"Europe is projected to be the second-largest market during the forecast period."

Europe is the second-largest market for anti-counterfeit packaging, with a robust regulatory framework, consumer awareness, and manufacturing capabilities. It has established stringent regulations, including the Falsified Medicines Directive, administered by the European Medicines Agency, requiring serialization and tamper-evident measures for medicines. Likewise, bodies such as the European Food Safety Authority maintain rigorous food authenticity and traceability standards. Europe is also home to a large luxury goods market (e.g., fashion, cosmetics, wines) that is at risk of counterfeiting and requires sophisticated packaging technologies such as the use of RFID and digital watermarking. Europe is further driving innovation with the robust adoption of sustainable and smart packaging. This regulatory, high-value product and technological innovation make Europe the second-largest market for anti-counterfeit packaging.

Break-up of primary participants for the report:

By Company Type: Tier 1: 25%, Tier 2: 42%, and Tier 3: 33%

By Designation: C-level Executives: 20%, Directors: 30%, and Other Designations: 50%

By Region: North America: 20%, Europe: 10%, Asia Pacific: 40%, South America: 10%, and Middle East & Africa 20%

Notes: Other designations include sales, marketing, and product managers.

Tier 1: >USD 1 Billion; Tier 2: USD 500 million-1 Billion; and Tier 3: <USD 500 million

Companies Covered: CCL Industries Inc. (Canada), 3M (US), SATO Corporation (Japan), Zebra Technologies Corporation (US), SICPA Holding SA (Switzerland), Intelligent Label Solutions (UK), SML Group (China), Dover Corporation (US), AlpVision SA (Switzerland), and Authentix Inc. (US), among others, are covered in the report.

The study includes an in-depth competitive analysis of these key players in the anti-counterfeit packaging market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the anti-counterfeit packaging market based on technology (mass encoding, RFID, hologram, tamper evidence, forensic markers, other technologies), end-use industry (food & beverage, pharmaceutical, personal care, electronics & electrical, automotive, apparel & footwear, luxury goods, other end-use industries), and region (Asia Pacific, North America, Europe, South America, and Middle East & Africa). The report's scope covers detailed information regarding the drivers, restraints, challenges, and opportunities influencing the growth of the anti-counterfeit packaging market. A detailed analysis of the key industry players has been done to provide insights into their business overview, products offered, and key strategies, such as partnerships, collaborations, product launches, expansions, and acquisitions, associated with the anti-counterfeit packaging market. This report covers a competitive analysis of upcoming startups in the anti-counterfeit packaging market ecosystem.

Reasons to Buy the Report

The report will offer the market leaders/new entrants with information on the closest approximations of the revenue numbers for the overall anti-counterfeit packaging market and the subsegments. This report will help stakeholders understand the competitive landscape, gain more insights into positioning their businesses better, and plan suitable go-to-market strategies. The report will help stakeholders understand the pulse of the market and provide them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following points:

Analysis of key drivers (Evolving pharmaceutical crime landscape, Implementation of stringent regulations, Proactive involvement of retail chains in combating counterfeiting, Increasing manufacturer focus on brand protection), restraints (Growing complexity of counterfeit operations, Significant initial investment), opportunities (Ongoing developments in technologies, customized solutions across various industries, Increasing demand from emerging markets), and challenges (Barriers to consumer understanding, High R&D investment, Ongoing West Asia war impact).

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and product & service launches in the anti-counterfeit packaging market

- Market Development: Comprehensive information about profitable markets - the report analyzes the anti-counterfeit packaging market across varied regions.

Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the anti-counterfeit packaging market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players, such CCL Industries Inc. (Canada), 3M (US), SATO Corporation (Japan), Zebra Technologies Corporation (US), SICPA Holding SA (Switzerland), Intelligent Label Solutions (UK), SML Group (China), Dover Corporation (US), AlpVision SA (Switzerland), and Authentix Inc. (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.4 LIMITATIONS

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ANTI-COUNTERFEIT PACKAGING MARKET

- 3.2 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY AND COUNTRY

- 3.3 ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY

- 3.4 ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY

- 3.5 ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Evolving pharmaceutical crime landscape

- 4.2.1.2 Implementation of stringent regulations

- 4.2.1.3 Proactive involvement of retail chains in combating counterfeiting

- 4.2.1.4 Increasing manufacturer focus on brand protection

- 4.2.2 RESTRAINTS

- 4.2.2.1 Growing complexity of counterfeit operations

- 4.2.2.2 Significant initial investment

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Ongoing technological developments

- 4.2.3.2 Customized solutions across various industries

- 4.2.3.3 Increasing demand from emerging markets

- 4.2.4 CHALLENGES

- 4.2.4.1 Barriers to consumer understanding

- 4.2.4.2 High R&D investment

- 4.2.4.3 Ongoing West Asia war impact

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 INTELLIGENT AUTHENTICATION & CONSUMER ENGAGEMENT

- 4.3.2 INTEROPERABILITY & GLOBAL STANDARDIZATION

- 4.3.3 COST-EFFECTIVE & SCALABLE SECURITY SOLUTIONS

- 4.3.4 RESILIENCE AGAINST NEXT-GEN COUNTERFEITING

- 4.3.5 SUSTAINABLE & COMPLIANT SECURITY PACKAGING

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.4.2.1 Pharmaceuticals - Food & Beverage

- 4.4.2.2 Electronics - PHARMACEUTICALS

- 4.4.2.3 Luxury Goods - Personal Care

- 4.4.2.4 Automotive - Electronics

- 4.4.2.5 Luxury Goods - Apparel & Footwear

- 4.4.2.6 Electronics - Luxury Goods

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.5.1 TIER 1 PLAYERS: GLOBAL LEADERS DRIVING CONSOLIDATION AND INNOVATION

- 4.5.1.1 CCL Industries, Inc. - "Acquisition of ALT Technologies"

- 4.5.1.2 SICPA (E7 Group) - "Strategic Partnership with 7i Holding"

- 4.5.2 TIER 2 PLAYERS: REGIONAL INNOVATORS AND NICHE LEADERS

- 4.5.2.1 Intelligent Label Solutions "START of Indonesian Operations"

- 4.5.2.2 SML Group - "RFID Partnership with Landmark Group"

- 4.5.3 TIER 3 PLAYERS: STRENGTHENING SUSTAINABILITYIN THE AMMONIA MARKET

- 4.5.3.1 Scantrust SA - "QR Code Anti-Counterfeiting for Marchesi Antinori"

- 4.5.1 TIER 1 PLAYERS: GLOBAL LEADERS DRIVING CONSOLIDATION AND INNOVATION

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 BARGAINING POWER OF SUPPLIERS

- 5.1.2 BARGAINING POWER OF BUYERS

- 5.1.3 INTENSITY OF COMPETITIVE RIVALRY

- 5.1.4 THREAT OF NEW ENTRANTS

- 5.1.5 THREAT OF SUBSTITUTES

- 5.2 MACROECONOMIC ANALYSIS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECASTS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.4.1 PRICING ANALYSIS

- 5.4.2 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY TECHNOLOGY

- 5.4.3 AVERAGE SELLING PRICE RANGE OF ANTI-COUNTERFEIT PACKAGING, BY REGION, 2022-2026

- 5.4.4 AVERAGE SELLING PRICE TREND OF ANTI-COUNTERFEIT PACKAGING, BY REGION

- 5.5 TRADE ANALYSIS

- 5.5.1 EXPORT SCENARIO (HS CODE 8523)

- 5.5.2 IMPORT SCENARIO (HS CODE 8523)

- 5.6 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 INVESTMENT AND FUNDING SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 CASE STUDY 1: ANTI-COUNTERFEITING WITH QR CODES FOR WINE PRODUCER MARCHESI ANTINORI

- 5.9.2 CASE STUDY 2: LAUNCHING A SUCCESSFUL RFID SOLUTION FOR SOUTHERN FRIED COTTON

- 5.9.3 CASE STUDY 3: IMPLEMENTING RFID FOR DECATHLON RETAIL OPERATIONS

- 5.10 IMPACT OF 2025 US TARIFF: ANTI-COUNTERFEIT PACKAGING MARKET

- 5.10.1 INTRODUCTION

- 5.10.2 KEY TARIFF RATES

- 5.10.3 PRICE IMPACT ANALYSIS

- 5.10.4 IMPACT ON COUNTRY/REGION

- 5.10.4.1 US

- 5.10.4.2 Europe

- 5.10.4.3 Asia Pacific

- 5.10.5 END-USE INDUSTRY IMPACT

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 SERIALIZATION

- 6.1.2 TAMPER-PROOF PACKAGING

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 NEUROTAGS

- 6.2.2 WATERMARKING

- 6.3 TECHNOLOGY/PRODUCT ROADMAP

- 6.3.1 SHORT-TERM (2026-2028): INTEGRATION & COST OPTIMIZATION PHASE

- 6.3.2 MID-TERM (2028-2031): DIGITALIZATION & INTELLIGENT SYSTEMS PHASE

- 6.3.3 LONG-TERM (2031-2035+): AUTONOMOUS & INVISIBLE SECURITY PHASE

- 6.4 PATENT ANALYSIS

- 6.4.1 INTRODUCTION

- 6.4.2 METHODOLOGY

- 6.4.3 ANTI-COUNTERFEIT PACKAGING MARKET, PATENT ANALYSIS, 2016-2025

- 6.5 FUTURE APPLICATIONS

- 6.5.1 AI-ENABLED SELF-RESPONSIVE ANTI-COUNTERFEIT PACKAGING

- 6.5.2 BLOCKCHAIN-LINKED DIGITAL IDENTITY PACKAGING

- 6.5.3 ENERGY-HARVESTING SMART PACKAGING SYSTEMS

- 6.6 IMPACT OF AI/GEN AI ON ANTI-COUNTERFEIT PACKAGING MARKET

- 6.6.1 TOP USE CASES AND MARKET POTENTIAL

- 6.6.2 BEST PRACTICES IN ANTI-COUNTERFEIT PACKAGING MARKET

- 6.6.3 CASE STUDIES OF AI IMPLEMENTATION IN ANTI-COUNTERFEIT PACKAGING MARKET

- 6.6.3.1 Interconnected ecosystem and impact on market players

- 6.6.4 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN ANTI-COUNTERFEIT PACKAGING MARKET

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 SHIFT TO ECO-FRIENDLY & RECYCLABLE MATERIALS (SMART LABELS)

- 7.2.2 COMPOSTABLE & BIODEGRADABLE SECURITY INKS

- 7.2.3 CIRCULAR ECONOMY & REUSABLE PACKAGING SYSTEMS

- 7.3 IMPACT OF REGULATORY POLICY ON SUSTAINABILITY INITIATIVES

- 7.3.1 REGULATORY MANDATES DRIVING MATERIAL INNOVATION

- 7.3.2 EXTENDED PRODUCER RESPONSIBILITY (EPR) EXPANDING LIFECYCLE ACCOUNTABILITY

- 7.3.3 DIGITALIZATION AS A LOW-CARBON COMPLIANCE STRATEGY

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES BY END-USE INDUSTRIES

9 ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY

- 9.1 INTRODUCTION

- 9.2 MASS ENCODING

- 9.2.1 RISING DEMAND FOR TRACK AND TRACE TECHNOLOGIES IN PACKAGING TO PROPEL MARKET

- 9.2.2 BARCODES

- 9.2.3 DIGITAL MASS SERIALIZATION

- 9.2.4 DIGITAL MASS ENCRYPTION

- 9.3 RADIO FREQUENCY IDENTIFICATION (RFID)

- 9.3.1 TECHNOLOGICAL ADVANCEMENTS IN PACKAGING INDUSTRY TO BOOST MARKET

- 9.4 HOLOGRAMS

- 9.4.1 RISING DEMAND FOR THREE-DIMENSIONAL NON-IMITATIVE HOLOGRAMS TO PROPEL MARKET

- 9.5 FORENSIC MARKERS

- 9.5.1 INCORPORATION OF ADVANCED SCIENTIFIC TECHNIQUES IN ANTI-COUNTERFEIT PACKAGING TO BOOST MARKET

- 9.6 TAMPER EVIDENCE

- 9.6.1 RISING DEMAND FOR PACKAGING SOLUTIONS WITH VISUAL INDICATIONS TO PROPEL MARKET

- 9.7 OTHER TECHNOLOGIES

10 ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY

- 10.1 INTRODUCTION

- 10.2 FOOD & BEVERAGE

- 10.2.1 RISING DEMAND FOR TRACK AND TRACE PACKAGING TO PROPEL MARKET

- 10.3 PHARMACEUTICAL

- 10.3.1 GOVERNMENT INITIATIVES TO COMBAT COUNTERFEITING TO PROPEL MARKET

- 10.4 APPAREL & FOOTWEAR

- 10.4.1 THREAT FROM COUNTERFEIT APPAREL & FOOTWEAR PRODUCTS AND BRAND IMITATIONS TO PROPEL MARKET

- 10.5 AUTOMOTIVE

- 10.5.1 ADOPTION OF ANTI-COUNTERFEIT PACKAGING SOLUTIONS BY AUTOMOTIVE MANUFACTURERS TO BOOST MARKET

- 10.6 PERSONAL CARE

- 10.6.1 RISING CONSUMER AWARENESS ABOUT FALSIFIED COSMETICS TO PROPEL MARKET

- 10.7 ELECTRONICS & ELECTRICAL

- 10.7.1 RISING DEMAND FOR AUTHENTIC AND RELIABLE ELECTRONIC GOODS TO BOOST MARKET

- 10.8 LUXURY GOODS

- 10.8.1 ADOPTION OF AUTHENTICATION TECHNOLOGIES BY LUXURY BRANDS TO BOOST MARKET

- 10.9 OTHER END-USE INDUSTRIES

11 ANTI-COUNTERFEIT PACKAGING MARKET, BY REGION

- 11.1 INTRODUCTION

- 11.2 NORTH AMERICA

- 11.2.1 US

- 11.2.1.1 Growing need for effective traceability and tracking technologies to drive market

- 11.2.2 CANADA

- 11.2.2.1 Government initiatives to combat counterfeiting to drive market

- 11.2.3 MEXICO

- 11.2.3.1 Increasing prevalence of counterfeit goods to drive market

- 11.2.1 US

- 11.3 EUROPE

- 11.3.1 GERMANY

- 11.3.1.1 Growing demand for high-end and premium products to drive market

- 11.3.2 FRANCE

- 11.3.2.1 Increasing counterfeiting activities to drive market

- 11.3.3 UK

- 11.3.3.1 Increasing awareness of customers about counterfeiting to drive market

- 11.3.4 ITALY

- 11.3.4.1 Increasing falsification of luxury goods to drive market

- 11.3.5 RUSSIA

- 11.3.5.1 Government initiatives to combat counterfeiting to drive market

- 11.3.6 SPAIN

- 11.3.6.1 Increasing concerns about product authenticity and safety to drive market

- 11.3.7 REST OF EUROPE

- 11.3.1 GERMANY

- 11.4 ASIA PACIFIC

- 11.4.1 CHINA

- 11.4.1.1 Availability of low-cost labor and advanced manufacturing capabilities to drive market

- 11.4.2 INDIA

- 11.4.2.1 Expansion of pharmaceutical market to drive market

- 11.4.3 JAPAN

- 11.4.3.1 Government initiatives to combat counterfeiting to drive growth

- 11.4.4 AUSTRALIA

- 11.4.4.1 Growth of e-commerce and retail sectors to drive market

- 11.4.5 REST OF ASIA PACIFIC

- 11.4.1 CHINA

- 11.5 SOUTH AMERICA

- 11.5.1 BRAZIL

- 11.5.1.1 Growing need for effective traceability and tracking technologies to drive market

- 11.5.2 ARGENTINA

- 11.5.2.1 Government initiatives to combat counterfeiting to drive market

- 11.5.3 REST OF SOUTH AMERICA

- 11.5.1 BRAZIL

- 11.6 MIDDLE EAST & AFRICA

- 11.6.1 GCC COUNTRIES

- 11.6.1.1 Saudi Arabia

- 11.6.1.1.1 Increasing awareness among consumers about product authenticity to drive growth

- 11.6.1.2 UAE

- 11.6.1.2.1 Growing demand for secure packaging solutions to drive market

- 11.6.1.3 Rest of GCC Countries

- 11.6.1.1 Saudi Arabia

- 11.6.2 SOUTH AFRICA

- 11.6.2.1 Increasing prevalence of counterfeit products and demand for brand protection to drive market

- 11.6.3 TURKEY

- 11.6.3.1 Strategic geographical location between Europe and Asia for trading counterfeit goods to drive market

- 11.6.4 REST OF MIDDLE EAST & AFRICA

- 11.6.1 GCC COUNTRIES

12 COMPETITIVE LANDSCAPE

- 12.1 OVERVIEW

- 12.2 KEY PLAYER STRATEGIES

- 12.3 MARKET SHARE ANALYSIS

- 12.4 REVENUE ANALYSIS OF KEY PLAYERS

- 12.5 COMPANY VALUATION AND FINANCIAL METRICS

- 12.6 BRAND COMPARISON

- 12.7 COMPANY EVALUATION QUADRANT, KEY PLAYERS

- 12.7.1 STARS

- 12.7.2 EMERGING LEADERS

- 12.7.3 PERVASIVE PLAYERS

- 12.7.4 PARTICIPANTS

- 12.7.4.1 Company footprint

- 12.7.4.2 Regional footprint

- 12.7.4.3 Technology footprint

- 12.7.4.4 End-use industry footprint

- 12.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 12.8.1 PROGRESSIVE COMPANIES

- 12.8.2 RESPONSIVE COMPANIES

- 12.8.3 DYNAMIC COMPANIES

- 12.8.4 STARTING BLOCKS

- 12.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 12.8.5.1 Detailed list of key startups/SMEs

- 12.8.5.1.1 Competitive benchmarking of key startups/SMEs

- 12.8.5.1 Detailed list of key startups/SMEs

- 12.9 COMPETITIVE SCENARIO

- 12.9.1 PRODUCT LAUNCHES/DEVELOPMENTS/ENHANCEMENT

- 12.9.2 DEALS

- 12.9.3 EXPANSIONS

- 12.9.4 OTHER DEVELOPMENTS

13 COMPANY PROFILE

- 13.1 KEY PLAYERS

- 13.1.1 AVERY DENNISON CORPORATION

- 13.1.1.1 Business overview

- 13.1.1.2 Products/Solutions/Services offered

- 13.1.1.3 Recent developments

- 13.1.1.3.1 Product launches

- 13.1.1.3.2 Deals

- 13.1.1.3.3 Expansion

- 13.1.1.4 MnM view

- 13.1.1.4.1 Right to win

- 13.1.1.4.2 Strategic choices

- 13.1.1.4.3 Weaknesses & competitive threats

- 13.1.2 CCL INDUSTRIES INC

- 13.1.2.1 Business overview

- 13.1.2.2 Products/Solutions/Services offered

- 13.1.2.3 Recent developments

- 13.1.2.3.1 Deals

- 13.1.2.3.2 Expansions

- 13.1.2.4 MnM view

- 13.1.2.4.1 Right to win

- 13.1.2.4.2 Strategic choices

- 13.1.2.4.3 Weaknesses & competitive threats

- 13.1.3 3M

- 13.1.3.1 Business overview

- 13.1.3.2 Products/Solutions/Services offered

- 13.1.3.3 Recent developments

- 13.1.3.3.1 Product launches

- 13.1.3.3.2 Expansions

- 13.1.3.3.3 Others

- 13.1.3.4 MnM view

- 13.1.3.4.1 Right to win

- 13.1.3.4.2 Strategic choices

- 13.1.3.4.3 Weaknesses & competitive threats

- 13.1.4 SATO CORPORATION

- 13.1.4.1 Business overview

- 13.1.4.2 Products/Solutions/Services offered

- 13.1.4.3 Recent developments

- 13.1.4.3.1 Product launches

- 13.1.4.3.2 Deals

- 13.1.4.3.3 Expansions

- 13.1.4.4 MnM view

- 13.1.4.4.1 Right to win

- 13.1.4.4.2 Strategic choices

- 13.1.4.4.3 Weaknesses & competitive threats

- 13.1.5 ZEBRA TECHNOLOGIES CORPORATION

- 13.1.5.1 Business overview

- 13.1.5.2 Products/Solutions/Services offered

- 13.1.5.3 Recent developments

- 13.1.5.3.1 Product launches

- 13.1.5.3.2 Deals

- 13.1.5.3.3 Expansions

- 13.1.5.4 MnM view

- 13.1.5.4.1 Right to win

- 13.1.5.4.2 Strategic choices

- 13.1.5.4.3 Weaknesses & competitive threats

- 13.1.6 SICPA HOLDING SA

- 13.1.6.1 Business overview

- 13.1.6.2 Products/Solutions/Services offered

- 13.1.6.3 Recent developments

- 13.1.6.3.1 Deals

- 13.1.6.4 MnM view

- 13.1.6.4.1 Right to Win

- 13.1.6.4.2 Strategic choices

- 13.1.6.4.3 Weaknesses & competitive threats

- 13.1.7 INTELLIGENT LABEL SOLUTIONS

- 13.1.7.1 Business overview

- 13.1.7.2 Products/Solutions/Services offered

- 13.1.7.3 Recent developments

- 13.1.7.3.1 Product launches

- 13.1.7.3.2 Expansions

- 13.1.7.3.3 Other Developments

- 13.1.7.4 MnM view

- 13.1.8 SML GROUP

- 13.1.8.1 Business overview

- 13.1.8.2 Products/Solutions/Services offered

- 13.1.8.3 Recent developments

- 13.1.8.3.1 Product launches

- 13.1.8.3.2 Deals

- 13.1.8.4 MnM view

- 13.1.9 ALPVISION S.A.

- 13.1.9.1 Business overview

- 13.1.9.2 Products/Solutions/Services offered

- 13.1.9.3 MnM view

- 13.1.10 AUTHENTIX, INC.

- 13.1.10.1 Business overview

- 13.1.10.2 Products/Solutions/Services offered

- 13.1.10.2.1 Deals

- 13.1.10.3 MnM view

- 13.1.11 DOVER CORPORATION

- 13.1.11.1 Business overview

- 13.1.11.2 Products/Solutions/Services offered

- 13.1.11.2.1 Product launch

- 13.1.11.3 MnM view

- 13.1.1 AVERY DENNISON CORPORATION

- 13.2 OTHER PLAYERS

- 13.2.1 AMPACET CORPORATION

- 13.2.2 3D AG

- 13.2.3 TRACELINK INC.

- 13.2.4 ADVANCE TRACK & TRACE

- 13.2.5 ELUCEDA LTD.

- 13.2.6 IMPINJ, INC.

- 13.2.7 TRUTAG TECHNOLOGIES, INC.

- 13.2.8 EDGYN

- 13.2.9 MICROTAG TEMED LTD.

- 13.2.10 CERTILOGO SPA

- 13.2.11 TAGLET INC.

- 13.2.12 PROOFTAG

- 13.2.13 SELINKO

- 13.2.14 SCANTRUST SA

- 13.2.15 PIQR

14 RESEARCH METHODOLOGY

- 14.1 RESEARCH DATA

- 14.1.1 SECONDARY DATA

- 14.1.1.1 Key data from secondary sources

- 14.1.2 PRIMARY DATA

- 14.1.2.1 Key data from primary sources

- 14.1.1 SECONDARY DATA

- 14.2 MARKET SIZE ESTIMATION

- 14.3 DATA TRIANGULATION

- 14.4 RESEARCH ASSUMPTIONS

- 14.5 RISK ASSESSMENT

- 14.6 GROWTH RATE ASSUMPTIONS

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS

List of Tables

- TABLE 1 ANTI-COUNTERFEIT PACKAGING MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 2 WORLD REAL GDP (ANNUAL PERCENTAGE CHANGE), 2023-2027

- TABLE 3 ECOSYSTEM ANALYSIS

- TABLE 4 AVERAGE SELLING PRICE OF TECHNOLOGY, BY KEY PLAYER, 2025 (USD/'00 UNIT)

- TABLE 5 AVERAGE SELLING PRICE TREND, BY REGION, 2022-2026 (USD/'00 UNIT)

- TABLE 6 EXPORT DATA RELATED TO HS CODE 8523-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 7 IMPORT DATA RELATED TO HS CODE 8523-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 8 ANTI-COUNTERFEIT PACKAGING MARKET: DETAILED LIST OF CONFERENCES AND EVENTS, 2026-2027

- TABLE 9 ANTI-COUNTERFEIT PACKAGING MARKET: LIST OF KEY PATENTS, 2025

- TABLE 10 TOP USE CASES AND MARKET POTENTIAL

- TABLE 11 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 12 ANTI-COUNTERFEIT PACKAGING MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION

- TABLE 13 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 MIDDLE EAST & AFRICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 SOUTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 GLOBAL INDUSTRY STANDARDS IN ANTI-COUNTERFEIT PACKAGING MARKET

- TABLE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY (%)

- TABLE 20 KEY BUYING CRITERIA, BY END-USE INDUSTRY

- TABLE 21 UNMET NEEDS IN ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY

- TABLE 22 ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 23 ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 24 ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 25 ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 26 ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 27 ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 28 ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 29 ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 30 ANTI-COUNTERFEIT PACKAGING MARKET, BY REGION, 2022-2024 (USD BILLION)

- TABLE 31 ANTI-COUNTERFEIT PACKAGING MARKET, BY REGION, 2025-2031 (USD BILLION)

- TABLE 32 ANTI-COUNTERFEIT PACKAGING MARKET, BY REGION, 2022-2024 (BILLION UNITS)

- TABLE 33 ANTI-COUNTERFEIT PACKAGING MARKET, BY REGION, 2025-2031 (BILLION UNITS)

- TABLE 34 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (USD BILLION)

- TABLE 35 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (USD BILLION)

- TABLE 36 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (BILLION UNITS)

- TABLE 37 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (BILLION UNITS)

- TABLE 38 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 39 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 40 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 41 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 42 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 43 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 44 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 45 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 46 US: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 47 US: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 48 US: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 49 US: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 50 US: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 51 US: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 52 US: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 53 US: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 54 CANADA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 55 CANADA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 56 CANADA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 57 CANADA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 58 CANADA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 59 CANADA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 60 CANADA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 61 CANADA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 62 MEXICO: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 63 MEXICO: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 64 MEXICO: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 65 MEXICO: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 66 MEXICO: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 67 MEXICO: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 68 MEXICO: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 69 MEXICO: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 70 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (USD BILLION)

- TABLE 71 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (USD BILLION)

- TABLE 72 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (BILLION UNITS)

- TABLE 73 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (BILLION UNITS)

- TABLE 74 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 75 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 76 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 77 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 78 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 79 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 80 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 81 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 82 GERMANY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 83 GERMANY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 84 GERMANY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 85 GERMANY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 86 GERMANY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 87 GERMANY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 88 GERMANY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 89 GERMANY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 90 FRANCE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 91 FRANCE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 92 FRANCE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 93 FRANCE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 94 FRANCE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 95 FRANCE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 96 FRANCE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 97 FRANCE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 98 UK: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 99 UK: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 100 UK: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 101 UK: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 102 UK: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 103 UK: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 104 UK: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 105 UK: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 106 ITALY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 107 ITALY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 108 ITALY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 109 ITALY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 110 ITALY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 111 ITALY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 112 ITALY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 113 ITALY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 114 RUSSIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 115 RUSSIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 116 RUSSIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 117 RUSSIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 118 RUSSIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 119 RUSSIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 120 RUSSIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 121 RUSSIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 122 SPAIN: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 123 SPAIN: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 124 SPAIN: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 125 SPAIN: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 126 SPAIN: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 127 SPAIN: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 128 SPAIN: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 129 SPAIN: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 130 REST OF EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 131 REST OF EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 132 REST OF EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 133 REST OF EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 134 REST OF EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 135 REST OF EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 136 REST OF EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 137 REST OF EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 138 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (USD BILLION)

- TABLE 139 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (USD BILLION)

- TABLE 140 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (BILLION UNITS)

- TABLE 141 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (BILLION UNITS)

- TABLE 142 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 143 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 144 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 145 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 146 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 147 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 148 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 149 ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 150 CHINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 151 CHINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 152 CHINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 153 CHINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 154 CHINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 155 CHINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 156 CHINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 157 CHINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 158 INDIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 159 INDIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 160 INDIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 161 INDIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 162 INDIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 163 INDIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 164 INDIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 165 INDIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 166 JAPAN: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 167 JAPAN: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 168 JAPAN: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 169 JAPAN: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 170 JAPAN: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 171 JAPAN: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 172 JAPAN: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 173 JAPAN: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 174 AUSTRALIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 175 AUSTRALIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 176 AUSTRALIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 177 AUSTRALIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 178 AUSTRALIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 179 AUSTRALIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 180 AUSTRALIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 181 AUSTRALIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 182 REST FOR ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 183 REST FOR ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 184 REST FOR ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 185 REST FOR ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 186 REST FOR ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 187 REST FOR ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 188 REST FOR ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 189 REST FOR ASIA PACIFIC: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 190 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (USD BILLION)

- TABLE 191 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (USD BILLION)

- TABLE 192 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (BILLION UNITS)

- TABLE 193 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (BILLION UNITS)

- TABLE 194 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 195 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 196 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 197 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 198 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 199 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 200 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 201 SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 202 BRAZIL: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 203 BRAZIL: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 204 BRAZIL: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 205 BRAZIL: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 206 BRAZIL: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 207 BRAZIL: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 208 BRAZIL: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 209 BRAZIL: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 210 ARGENTINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 211 ARGENTINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 212 ARGENTINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 213 ARGENTINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 214 ARGENTINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 215 ARGENTINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 216 ARGENTINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 217 ARGENTINA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 218 REST OF SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 219 REST OF SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 220 REST OF SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 221 REST OF SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 222 REST OF SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 223 REST OF SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 224 REST OF SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 225 REST OF SOUTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 226 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (USD BILLION)

- TABLE 227 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (USD BILLION)

- TABLE 228 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2022-2024 (BILLION UNITS)

- TABLE 229 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY COUNTRY, 2025-2031 (BILLION UNITS)

- TABLE 230 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 231 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 232 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 233 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 234 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 235 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 236 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 237 MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 238 GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 239 GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 240 GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 241 GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 242 GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 243 GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 244 GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 245 GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 246 SAUDI ARABIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 247 SAUDI ARABIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 248 SAUDI ARABIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 249 SAUDI ARABIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 250 SAUDI ARABIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 251 SAUDI ARABIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 252 SAUDI ARABIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 253 SAUDI ARABIA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 254 UAE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 255 UAE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 256 UAE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 257 UAE: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 258 UAE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 259 UAE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 260 UAE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 261 UAE: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 262 REST OF GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 263 REST OF GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 264 REST OF GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 265 REST OF GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 266 REST OF GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 267 REST OF GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 268 REST OF GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 269 REST OF GCC COUNTRIES: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 270 SOUTH AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 271 SOUTH AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 272 SOUTH AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 273 SOUTH AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 274 SOUTH AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 275 SOUTH AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 276 SOUTH AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 277 SOUTH AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 278 TURKEY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 279 TURKEY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 280 TURKEY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 281 TURKEY: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 282 TURKEY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 283 TURKEY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 284 TURKEY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 285 TURKEY: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 286 REST OF MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (USD BILLION)

- TABLE 287 REST OF MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (USD BILLION)

- TABLE 288 REST OF MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2022-2024 (BILLION UNITS)

- TABLE 289 REST OF MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY TECHNOLOGY, 2025-2031 (BILLION UNITS)

- TABLE 290 REST OF MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (USD BILLION)

- TABLE 291 REST OF MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (USD BILLION)

- TABLE 292 REST OF MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2022-2024 (BILLION UNITS)

- TABLE 293 REST OF MIDDLE EAST & AFRICA: ANTI-COUNTERFEIT PACKAGING MARKET, BY END-USE INDUSTRY, 2025-2031 (BILLION UNITS)

- TABLE 294 ANTI-COUNTERFEIT PACKAGING MARKET: OVERVIEW OF MAJOR STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2021-MARCH 2026

- TABLE 295 ANTI-COUNTERFEIT PACKAGING MARKET: DEGREE OF COMPETITION

- TABLE 296 ANTI-COUNTERFEIT PACKAGING MARKET: REGIONAL FOOTPRINT

- TABLE 297 ANTI-COUNTERFEIT PACKAGING MARKET: TECHNOLOGY FOOTPRINT

- TABLE 298 ANTI-COUNTERFEIT PACKAGING MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 299 ANTI-COUNTERFEIT PACKAGING MARKET: DETAILED LIST OF KEY STARTUPS/SMES, 2025

- TABLE 300 ANTI-COUNTERFEIT PACKAGING MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, BY TECHNOLOGY

- TABLE 301 ANTI-COUNTERFEIT PACKAGING MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, BY END-USE INDUSTRY

- TABLE 302 ANTI-COUNTERFEIT PACKAGING MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES, BY REGION

- TABLE 303 ANTI-COUNTERFEIT PACKAGING MARKET: PRODUCT LAUNCHES/ DEVELOPMENTS/ ENHANCEMENT, JANUARY 2021-MARCH 2026

- TABLE 304 ANTI-COUNTERFEIT PACKAGING MARKET: DEALS, JANUARY 2021 - MARCH 2026

- TABLE 305 ANTI-COUNTERFEIT PACKAGING MARKET: EXPANSIONS, JANUARY 2021 - MARCH 2026

- TABLE 306 ANTI-COUNTERFEIT PACKAGING MARKET: OTHER DEVELOPMENTS, JANUARY 2021 - MARCH 2026

- TABLE 307 AVERY DENNISON CORPORATION: COMPANY OVERVIEW

- TABLE 308 AVERY DENNISON CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 309 AVERY DENNISON CORPORATION: PRODUCT LAUNCHES, JANUARY 2021-MARCH 2026

- TABLE 310 AVERY DENNISON CORPORATION: DEALS, JANUARY 2021-MARCH 2026

- TABLE 311 AVERY DENNISON CORPORATION: EXPANSION, JANUARY 2021-MARCH 2026

- TABLE 312 CCL INDUSTRIES INC.: COMPANY OVERVIEW

- TABLE 313 CCL INDUSTRIES INC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 314 CCL INDUSTRIES INC: DEALS, JANUARY 2021-MARCH 2026

- TABLE 315 CCL INDUSTRIES INC: EXPANSIONS, JANUARY 2021-MARCH 2026

- TABLE 316 3M: COMPANY OVERVIEW

- TABLE 317 3M: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 318 3M: PRODUCT LAUNCHES, JANUARY 2021-MARCH 2026

- TABLE 319 3M COMPANY: EXPANSIONS, JANUARY 2021-MARCH 2026

- TABLE 320 3M COMPANY: OTHERS, JANUARY 2021-MARCH 2026

- TABLE 321 SATO CORPORATION: COMPANY OVERVIEW

- TABLE 322 SATO CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 323 SATO CORPORATION: PRODUCT LAUNCHES, JANUARY 2021-MARCH 2026

- TABLE 324 SATO CORPORATION: DEALS, JANUARY 2021-MARCH 2026

- TABLE 325 SATO CORPORATION: EXPANSION, JANUARY 2021-MARCH 2026

- TABLE 326 ZEBRA TECHNOLOGIES CORPORATION: COMPANY OVERVIEW

- TABLE 327 ZEBRA TECHNOLOGIES CORPORATION: PRODUCTS/SOLUTIONS/ SERVICES OFFERED

- TABLE 328 ZEBRA TECHNOLOGIES CORPORATION: PRODUCT LAUNCHES, JANUARY 2021-MARCH 2026

- TABLE 329 ZEBRA TECHNOLOGIES CORPORATION: DEALS, JANUARY 2021-MARCH 2026

- TABLE 330 ZEBRA TECHNOLOGIES CORPORATION: EXPANSION, JANUARY 2021-MARCH 2026

- TABLE 331 SICPA HOLDING SA.: COMPANY OVERVIEW

- TABLE 332 SICPA HOLDING SA.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 333 SICPA HOLDING SA.: DEALS, JANUARY 2021-MARCH 2026

- TABLE 334 INTELLIGENT LABEL SOLUTIONS: COMPANY OVERVIEW

- TABLE 335 INTELLIGENT LABEL SOLUTIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 336 INTELLIGENT LABEL SOLUTIONS: PRODUCT LAUNCHES, JANUARY 2021-MARCH 2026

- TABLE 337 INTELLIGENT LABEL SOLUTIONS: EXPANSION, JANUARY 2021-MARCH 2026

- TABLE 338 INTELLIGENT LABEL SOLUTIONS: NEW PRODUCT DEVELOPMENT, JANUARY 2021-MARCH 2026

- TABLE 339 SML GROUP: COMPANY OVERVIEW

- TABLE 340 SML GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 341 SML GROUP: PRODUCT LAUNCHES, JANUARY 2021-MARCH 2026

- TABLE 342 SML GROUP: DEALS, JANUARY 2021-MARCH 2026

- TABLE 343 ALPVISION S.A.: COMPANY OVERVIEW

- TABLE 344 ALPVISION S.A.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 345 AUTHENTIX, INC.: COMPANY OVERVIEW

- TABLE 346 AUTHENTIX, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 347 AUTHENTIX, INC.: DEALS, JANUARY 2021-MARCH 2026

- TABLE 348 DOVER CORPORATION: COMPANY OVERVIEW

- TABLE 349 DOVER CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 350 INTELLIGENT LABEL SOLUTIONS: PRODUCT LAUNCH, JANUARY 2021-MARCH 2026

List of Figures

- FIGURE 1 ANTI-COUNTERFEIT PACKAGING MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 ANTI-COUNTERFEIT PACKAGING MARKET, 2022-2031

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN THE ANTI-COUNTERFEIT PACKAGING MARKET (2020-2025)

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF THE ANTI-COUNTERFEIT PACKAGING MARKET DURING FORECAST PERIOD

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN ANTI-COUNTERFEIT PACKAGING MARKET, 2026-2031

- FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 8 HIGH DEMAND FOR ANTI-COUNTERFEIT PACKAGING IN FOOD & BEVERAGE SECTOR TO CREATE LUCRATIVE OPPORTUNITIES FOR MARKET PLAYERS

- FIGURE 9 MASS ENCODING AND US ACCOUNTED FOR LARGEST MARKET SHARES IN 2025

- FIGURE 10 MASS ENCODING SEGMENT DOMINATED ANTI-COUNTERFEIT PACKAGING MARKET IN 2025

- FIGURE 11 FOOD & BEVERAGE DOMINATED ANTI-COUNTERFEIT PACKAGING MARKET IN 2025

- FIGURE 12 INDIA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES IN ANTI-COUNTERFEIT PACKAGING MARKET

- FIGURE 14 GLOBAL PHARMACEUTICAL CRIME INCIDENTS, 2019-2024

- FIGURE 15 GLOBAL SEIZURE SIZES - CY 2024

- FIGURE 16 REGIONAL PHARMACEUTICAL CRIME INCIDENTS - CY 2024

- FIGURE 17 ANTI-COUNTERFEIT PACKAGING MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 18 VALUE CHAIN ANALYSIS

- FIGURE 19 ECOSYSTEM MAP

- FIGURE 20 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY TECHNOLOGY

- FIGURE 21 AVERAGE SELLING PRICE TREND OF ANTI-COUNTERFEIT PACKAGING, BY REGION (USD/'00 UNIT)

- FIGURE 22 EXPORT DATA FOR HS CODE 8523-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- FIGURE 23 IMPORT DATA FOR HS CODE 8523-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- FIGURE 24 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 25 INVESTMENT AND FUNDING SCENARIO, 2021-2025

- FIGURE 26 LIST OF MAJOR PATENTS FOR ANTI-COUNTERFEIT PACKAGING, 2016-2025

- FIGURE 27 MAJOR PATENTS APPLIED AND GRANTED RELATED TO ANTI-COUNTERFEIT PACKAGING, BY COUNTRY/REGION, 2016-2025

- FIGURE 28 ANTI-COUNTERFEIT PACKAGING MARKET DECISION-MAKING FACTORS

- FIGURE 29 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY

- FIGURE 30 KEY BUYING CRITERIA, BY END-USE INDUSTRY

- FIGURE 31 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 32 RFID SEGMENT TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 33 PHARMACEUTICAL SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 34 INDIA TO RECORD FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 35 ASIA PACIFIC TO RECORD FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 36 NORTH AMERICA: ANTI-COUNTERFEIT PACKAGING MARKET SNAPSHOT

- FIGURE 37 EUROPE: ANTI-COUNTERFEIT PACKAGING MARKET SNAPSHOT

- FIGURE 38 ANTI-COUNTERFEIT PACKAGING MARKET SHARE ANALYSIS, 2025

- FIGURE 39 REVENUE ANALYSIS OF KEY COMPANIES IN ANTI-COUNTERFEIT PACKAGING MARKET

- FIGURE 40 ANTI-COUNTERFEIT PACKAGING MARKET: COMPANY VALUATION, 2025 (USD BILLION)

- FIGURE 41 ANTI-COUNTERFEIT PACKAGING MARKET: FINANCIAL MATRIX: EV/EBITDA RATIO, 2025

- FIGURE 42 ANTI-COUNTERFEIT PACKAGING MARKET: YEAR-TO-DATE PRICE AND FIVE-YEAR STOCK BETA, 2025

- FIGURE 43 ANTI-COUNTERFEIT PACKAGING MARKET: BRAND COMPARISON

- FIGURE 44 ANTI-COUNTERFEIT PACKAGING MARKET: COMPANY EVALUATION MATRIX, KEY PLAYERS, 2025

- FIGURE 45 ANTI-COUNTERFEIT PACKAGING MARKET: COMPANY OVERALL FOOTPRINT

- FIGURE 46 ANTI-COUNTERFEIT PACKAGING MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 47 AVERY DENNISON CORPORATION: COMPANY SNAPSHOT

- FIGURE 48 CCL INDUSTRIES INC: COMPANY SNAPSHOT (2025)

- FIGURE 49 3M: COMPANY SNAPSHOT (2025)

- FIGURE 50 SATO CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 51 ZEBRA TECHNOLOGIES CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 52 DOVER CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 53 ANTI-COUNTERFEIT PACKAGING MARKET: RESEARCH DESIGN

- FIGURE 54 STAKEHOLDERS INVOLVED AND BREAKDOWN OF PRIMARY INTERVIEWS

- FIGURE 55 MARKET SIZE ESTIMATION: BOTTOM-UP APPROACH

- FIGURE 56 MARKET SIZE ESTIMATION: TOP-DOWN APPROACH

- FIGURE 57 MARKET SIZE ESTIMATION: SUPPLY-SIDE

- FIGURE 58 ANTI-COUNTERFEIT PACKAGING MARKET: DATA TRIANGULATION