PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2048960

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2048960

Medical Simulation Market by Offering (Anatomical Models [Patient (High Fidelity), Surgical (Laparoscopic, Ortho, Gynae), Trainers, Ultrasound], Software), Technology (3D Printing, Virtual Patient, Procedural Rehearsal), End User - Global Forecast 2030

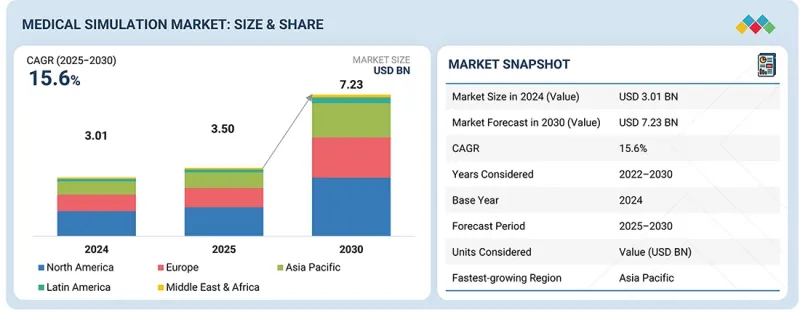

The global medical simulation market is projected to reach USD 7.23 billion by 2030 from USD 3.50 billion in 2025, at a CAGR of 15.6%. The medical simulation market is growing due to increasing demand for advanced clinical training and investments in supporting infrastructure.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD billion) |

| Segments | Offering, Technology, and End User |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa |

For example, the University of Texas at Arlington announced its Mobile Simulation Lab, launched in March 2025, aimed at delivering high-tech medical education in underserved parts of Texas, highlighting how simulation technologies are increasing access to hands-on education beyond traditional academic centers.

"Healthcare simulation anatomical models held the largest share of the medical simulation market."

Based on offering segment, healthcare simulation anatomical models held the largest share of the medical simulation market. This is because of their widespread use in foundational training and skills practice. These physical models help learners build core competencies in a risk-free environment before working with patients. For example, Kyoto Kagaku provides highly detailed anatomical phantoms for ultrasound and procedural skills training, and Limbs & Things offers realistic pelvic and neonatal models used in obstetrics and emergency care education, making anatomical models indispensable in medical and nursing curricula worldwide.

"Procedural rehearsal technology held the largest share of the medical simulation market in 2024."

The procedural rehearsal technology segment accounted for the largest share of the medical simulation market in 2024, driven by the need for hands-on practice of complex medical procedures. These technologies enable clinicians to simulate surgeries on highly realistic, often patient-specific models with improved accuracy and reduced intraoperative risk. Acceleration of adoption will be furthered by the rise of minimally invasive surgery, an increased focus on reducing complications, and greater investment in advanced imaging and 3D modeling. For example, various platforms from Surgical Science Sweden AB enable surgeons to rehearse laparoscopic and endoscopic procedures in virtual environments, effectively bridging the gap between theory and real-world execution in training and preoperative planning.

"Asia Pacific is growing at the fastest rate during the forecast period."

Asia Pacific is the fastest-growing region in the medical simulation market, driven by the rapid expansion of healthcare infrastructure, the growing need for skilled clinical resources, and the increasing adoption of state-of-the-art training solutions. For instance, in December 2025, the Indian government launched the second National Simulation Centre for nursing education in Bagalkot, equipped with high-fidelity simulators to help students improve their clinical skills, thereby indicating the general public's support for this sector in this region.

In-depth interviews have been conducted with chief executive officers (CEOs), directors, and other executives from various key organizations operating in the authentication and brand protection marketplace.

The breakdown of primary participants is as mentioned below:

- By Company Type - Tier 1: 55%, Tier 2: 30%, and Tier 3: 15%

- By Designation - C-level Executives: 50%, Directors: 35%, and Others: 15%

- By Region - North America: 48%, Europe: 32%, Asia Pacific: 15%, Middle East & Africa: 3%, and Latin America: 2%

Note: Other designations include sales, marketing, and product managers.

Tiers are defined based on a company's total revenue as of 2024: Tier 1 = >USD 1 billion, Tier 2 = USD 500 million to USD 1 billion, and Tier 3 = <USD 500 million.

Key Players in the Medical Simulation Market

The key players functioning in the medical simulation market include CAE Inc. (Canada), Laerdal Medical (Norway), Gaumard Scientific Co. (US), Kyoto Kagaku (Japan), Limbs & Things (UK), Mentice AB (Sweden), Simulab Corporation (US), Simulaids (US), 3B Scientific (Germany), and Operative Experience Inc. (UK), among others.

Research Coverage:

The report analyzes the medical simulation market. It aims to estimate the market size and future growth potential of various market segments based on offering, technology, end user, and region. The report also provides a competitive analysis of the key players in this market, along with their company profiles, offerings, recent developments, and key market strategies.

Reasons to Buy the Report

This report will help established firms and new entrants/smaller firms gauge the market's pulse, which, in turn, would help them garner a larger market share. Firms purchasing the report could use one or more of the strategies listed below to strengthen their market positions.

This report provides insights into:

- Analysis of key drivers (rising demand for realistic and risk-free training environments in medical education, rapid technological advancements in medical education, surging demand for minimally invasive treatment, increasing focus on patient safety, growing adoption of AI-driven VR platforms to improve clinical decision-making), restraints (limited availability of funds to establish simulation training centers, poorly designed medical simulators), opportunities (widening workforce gaps creating demand for simulation-based training solutions, growing awareness about simulation training in emerging economies), and challenges (high cost of simulators, operational challenges) influencing the growth of the medical simulation market.

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and product & service launches in the medical simulation market.

- Market Development: Comprehensive information on the lucrative emerging markets, products & services, technologies, end users, and regions.

- Market Diversification: Exhaustive information about the product portfolios, untapped geographies, recent developments, and investments in the medical simulation market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, and capabilities of the leading players in the medical simulation market such as CAE Inc. (Canada), Laerdal Medical (Norway), Gaumard Scientific Co. (US), Kyoto Kagaku (Japan), Limbs & Things (UK), Mentice AB (Sweden), Simulab Corporation (US), and Simulaids (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 STUDY SCOPE

- 1.2.2 INCLUSIONS & EXCLUSIONS

- 1.2.3 YEARS CONSIDERED

- 1.3 CURRENCY CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS & MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET GROWTH

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR MEDICAL SIMULATION MARKET

- 3.2 NORTH AMERICA: MEDICAL SIMULATION MARKET, BY END USER AND COUNTRY

- 3.3 MEDICAL SIMULATION MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.3 MARKET DYNAMICS: IMPACT ANALYSIS

- 4.3.1 DRIVERS

- 4.3.1.1 Rising demand for realistic and risk-free training environments in medical education

- 4.3.1.2 Rapid technological advancements in medical education

- 4.3.1.3 Surging demand for minimally invasive treatments

- 4.3.1.4 Increasing focus on patient safety

- 4.3.1.5 Growing adoption of AI-driven VR platforms to improve clinical decision-making

- 4.3.2 RESTRAINTS

- 4.3.2.1 Limited availability of funds to establish simulation training centers

- 4.3.2.2 Poorly designed medical simulators

- 4.3.3 OPPORTUNITIES

- 4.3.3.1 Widening workforce gaps creating demand for simulation-based training solutions

- 4.3.3.2 Growing awareness about simulation training in emerging economies

- 4.3.4 CHALLENGES

- 4.3.4.1 High cost of simulators

- 4.3.4.2 Operational challenges

- 4.3.1 DRIVERS

- 4.4 UNMET NEEDS & WHITE SPACES

- 4.5 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES

- 4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 BARGAINING POWER OF SUPPLIERS

- 5.1.2 BARGAINING POWER OF BUYERS

- 5.1.3 THREAT OF SUBSTITUTES

- 5.1.4 THREAT OF NEW ENTRANTS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 GDP TRENDS & FORECAST

- 5.2.2 TRENDS IN GLOBAL HEALTHCARE IT INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 INDICATIVE PRICING ANALYSIS OF MEDICAL SIMULATION PRODUCTS, BY KEY PLAYER, 2025

- 5.5.2 INDICATIVE PRICING ANALYSIS OF MEDICAL SIMULATION PRODUCTS, BY REGION, 2025

- 5.6 KEY CONFERENCES & EVENTS, 2026-2027

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.8 INVESTMENT & FUNDING SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 CASE STUDY 1: ENHANCING CLINICAL READINESS: NORTHUMBRIA UNIVERSITY'S SCALABLE SIMULATION PROGRAM IN PARTNERSHIP WITH OMB

- 5.9.2 CASE STUDY 2: OPTIMIZING PATIENT FLOW AND INFRASTRUCTURE: MEMORIAL HEALTH SYSTEM'S SIMULATION-DRIVEN EFFICIENCY GAINS WITH SIMUL8

- 5.10 IMPACT OF 2025 US TARIFFS ON MEDICAL SIMULATION MARKET

- 5.10.1 INTRODUCTION

- 5.10.2 KEY TARIFF RATES

- 5.10.3 PRICE IMPACT ANALYSIS

- 5.10.4 IMPACT ON COUNTRY/REGION

- 5.10.4.1 US

- 5.10.4.2 Europe

- 5.10.4.3 Asia Pacific

- 5.10.5 IMPACT ON END-USE INDUSTRIES

- 5.10.5.1 Academic institutes

- 5.10.5.2 Hospitals

- 5.10.5.3 Military organizations

6 STRATEGIC DISRUPTIONS THROUGH TECHNOLOGY, PATENTS, AND DIGITAL & AI ADOPTION

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 COMPUTER-BASED SIMULATIONS

- 6.1.2 HAPTIC FEEDBACK DEVICES

- 6.1.3 ARTIFICIAL INTELLIGENCE & VIRTUAL REALITY

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 BIG DATA & INTEROPERABILITY PLATFORMS

- 6.2.2 LEARNING MANAGEMENT SYSTEMS (LMS)

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 CLOUD COMPUTING

- 6.3.2 ROBOTICS

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.5 PATENT ANALYSIS

- 6.5.1 PATENT PUBLICATION TRENDS FOR MEDICAL SIMULATION MARKET

- 6.5.2 INSIGHTS: JURISDICTION & TOP APPLICANT ANALYSIS

- 6.6 FUTURE APPLICATIONS

- 6.6.1 AI-DRIVEN ADAPTIVE SIMULATION & PERFORMANCE ANALYTICS

- 6.6.2 DIGITAL TWIN-ENABLED PATIENT-SPECIFIC SIMULATION

- 6.6.3 IMMERSIVE XR-BASED COLLABORATIVE TRAINING ENVIRONMENTS

- 6.6.4 REMOTE, CLOUD-BASED SIMULATION, AND SCALABILITY

- 6.6.5 HAPTIC INNOVATION & HIGH-FIDELITY PHYSICAL-DIGITAL INTEGRATION

- 6.6.6 SIMULATION FOR CLINICAL DECISION SUPPORT & RISK REDUCTION

- 6.7 IMPACT OF AI/GEN AI ON MEDICAL SIMULATION MARKET

- 6.7.1 MARKET POTENTIAL OF AI/GEN AI

- 6.7.2 CASE STUDIES RELATED TO AI/GEN AI IMPLEMENTATION

- 6.7.2.1 AI-driven surgical simulation and performance analytics at Surgical Science Sweden AB

- 6.7.3 IMPACT OF AI/GEN AI ON INTERCONNECTED & ADJACENT ECOSYSTEMS

- 6.7.3.1 AI-driven adaptive simulation and training platforms

- 6.7.3.2 Virtual patients, digital twins, and simulation intelligence

- 6.7.3.3 Remote simulation, collaboration, and skill validation

- 6.7.4 USER READINESS & IMPACT ASSESSMENT

- 6.7.4.1 User readiness

- 6.7.4.1.1 User A: Academic institutes

- 6.7.4.1.2 User B: Hospitals

- 6.7.4.1.3 User C: Military organizations

- 6.7.4.2 Impact assessment

- 6.7.4.2.1 User A: Academic Institutes

- 6.7.4.2.2 User B: Hospitals

- 6.7.4.2.3 User C: Military organizations

- 6.7.4.1 User readiness

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS & COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS IN BUYING PROCESS & THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM END-USE INDUSTRIES

- 8.4.1 UNMET NEEDS

- 8.4.2 END-USER EXPECTATIONS

- 8.5 MARKET PROFITABILITY

9 MEDICAL SIMULATION MARKET, BY OFFERING

- 9.1 INTRODUCTION

- 9.2 HEALTHCARE SIMULATION ANATOMICAL MODELS

- 9.2.1 PATIENT SIMULATORS

- 9.2.1.1 Patient simulators market, by type

- 9.2.1.1.1 High-fidelity patient simulators

- 9.2.1.1.1.1 Growing adoption of high-fidelity patient simulators in educational training to drive growth

- 9.2.1.1.2 Medium-fidelity patient simulators

- 9.2.1.1.2.1 Cost benefits of medium-fidelity simulation to drive demand

- 9.2.1.1.3 Low-fidelity patient simulators

- 9.2.1.1.3.1 Budgetary constraints and ease of use to drive demand

- 9.2.1.1.1 High-fidelity patient simulators

- 9.2.1.2 Patient simulators market, by application

- 9.2.1.2.1 Laparoscopic surgical simulators

- 9.2.1.2.1.1 Increasing prevalence of minimally invasive surgeries to drive growth

- 9.2.1.2.2 Gynecology simulators

- 9.2.1.2.2.1 Increasing incidence of fibroids and polyps in women to drive demand

- 9.2.1.2.3 Cardiovascular simulators

- 9.2.1.2.3.1 Increasing prevalence of diabetes to boost demand

- 9.2.1.2.4 Orthopedic surgical simulators

- 9.2.1.2.4.1 Enhancement in surgeon skills by orthopedic simulation training to drive demand

- 9.2.1.2.5 Spine surgical simulators

- 9.2.1.2.5.1 Mastering spine surgeries through advanced simulation techniques to boost demand

- 9.2.1.2.6 Endovascular simulators

- 9.2.1.2.6.1 Reduced mortality rates associated with endovascular simulators to boost demand

- 9.2.1.2.7 Other patient simulators

- 9.2.1.2.1 Laparoscopic surgical simulators

- 9.2.1.1 Patient simulators market, by type

- 9.2.2 TASK TRAINERS

- 9.2.2.1 Inability to imitate emotional attributes of patients to restrain growth

- 9.2.3 INTERVENTIONAL/SURGICAL SIMULATORS

- 9.2.3.1 Laparoscopic surgical simulators

- 9.2.3.1.1 Increasing preference for minimally invasive surgeries to drive growth

- 9.2.3.2 Gynecology surgical simulators

- 9.2.3.2.1 Increasing incidence of fibroids and polyps in women to drive demand for gynecology simulators

- 9.2.3.3 Cardiovascular surgical simulators

- 9.2.3.3.1 Increasing prevalence of obesity and diabetes to boost demand

- 9.2.3.4 Orthopedic surgical simulators

- 9.2.3.4.1 Enhancement in surgeon skills by orthopedic simulation training to drive demand

- 9.2.3.5 Spine surgical simulators

- 9.2.3.5.1 Growing use of spine surgical simulators in training surgeons to boost demand

- 9.2.3.6 Endovascular surgical simulators

- 9.2.3.6.1 Ability to reduce mortality rates to drive demand for endovascular surgical simulators

- 9.2.3.7 Other interventional/surgical simulators

- 9.2.3.1 Laparoscopic surgical simulators

- 9.2.4 ULTRASOUND SIMULATORS

- 9.2.4.1 Inferior quality images due to low dynamics and spatial resolution to restrain growth

- 9.2.5 DENTAL SIMULATORS

- 9.2.5.1 Expanding dental tourism industry to drive growth

- 9.2.6 EYE SIMULATORS

- 9.2.6.1 Increasing incidence of eye disorders to drive growth

- 9.2.1 PATIENT SIMULATORS

- 9.3 WEB-BASED SIMULATION

- 9.3.1 RISING TECHNOLOGICAL ADVANCEMENTS TO DRIVE ADOPTION OF WEB-BASED SIMULATION

- 9.4 HEALTHCARE SIMULATION SOFTWARE

- 9.4.1 ABILITY TO REDUCE OVERALL SURGICAL PROCESS TRAINING TIME TO DRIVE ADOPTION

- 9.5 SIMULATION TRAINING SERVICES

- 9.5.1 VENDOR-BASED TRAINING

- 9.5.1.1 High focus on patient safety to drive demand

- 9.5.2 EDUCATIONAL SOCIETIES

- 9.5.2.1 Growing need for proper training and authenticity of knowledge to drive growth

- 9.5.3 CUSTOM CONSULTING SERVICES

- 9.5.3.1 Growing need to limit errors associated with traditional medical training systems to drive growth

- 9.5.1 VENDOR-BASED TRAINING

10 MEDICAL SIMULATION MARKET, BY TECHNOLOGY

- 10.1 INTRODUCTION

- 10.2 VIRTUAL PATIENT SIMULATION

- 10.2.1 INCREASING FOCUS ON AUGMENTED REALITY/VIRTUAL REALITY TO DRIVE MARKET

- 10.3 3D PRINTING

- 10.3.1 INCREASING ADOPTION IN MEDICAL TRAINING TO DRIVE MARKET

- 10.4 PROCEDURAL REHEARSAL TECHNOLOGY

- 10.4.1 NEED FOR ADVANCING SURGICAL SKILLS WITH REHEARSAL TECH TO FUEL MARKET GROWTH

11 MEDICAL SIMULATION MARKET, BY END USER

- 11.1 INTRODUCTION

- 11.2 ACADEMIC INSTITUTES

- 11.2.1 GROWING NEED FOR SKILLED MEDICAL PROFESSIONALS TO DRIVE DEMAND

- 11.3 HOSPITALS

- 11.3.1 RISING FOCUS ON MINIMIZING MEDICAL ERRORS TO DRIVE DEMAND

- 11.4 MILITARY ORGANIZATIONS

- 11.4.1 EXPLORATION OF NEW METHODS OF MEDICAL CARE DURING WARFARE TO DRIVE DEMAND

- 11.5 OTHER END USERS

12 MEDICAL SIMULATION MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 NORTH AMERICA: MACROECONOMIC OUTLOOK

- 12.2.2 US

- 12.2.2.1 Increasing demand for virtual tutors and high healthcare spending to boost growth

- 12.2.3 CANADA

- 12.2.3.1 Clinical simulation and competency-based training in Canada to fuel market growth

- 12.3 EUROPE

- 12.3.1 EUROPE: MACROECONOMIC OUTLOOK

- 12.3.2 GERMANY

- 12.3.2.1 High healthcare spending to drive market growth

- 12.3.3 FRANCE

- 12.3.3.1 Growing focus on use of innovative methods in medical training to drive growth

- 12.3.4 UK

- 12.3.4.1 Rising number of healthcare simulation centers and hospitals to drive growth

- 12.3.5 ITALY

- 12.3.5.1 Shortage of trained healthcare personnel to drive growth

- 12.3.6 SPAIN

- 12.3.6.1 Increasing number of surgical procedures to boost growth

- 12.3.7 REST OF EUROPE

- 12.4 ASIA PACIFIC

- 12.4.1 ASIA PACIFIC: MACROECONOMIC OUTLOOK

- 12.4.2 CHINA

- 12.4.2.1 Increasing demand for trained medical professionals to drive growth

- 12.4.3 JAPAN

- 12.4.3.1 Increasing demand for virtual tutors and technologically advanced simulators to drive growth

- 12.4.4 INDIA

- 12.4.4.1 Growing awareness regarding patient safety due to healthcare negligence to drive growth

- 12.4.5 AUSTRALIA

- 12.4.5.1 Accreditation-driven training and national workforce policies to fuel medical simulation adoption in Australia

- 12.4.6 SOUTH KOREA

- 12.4.6.1 Technology-driven innovation and national digital health initiatives to accelerate adoption of medical simulation in South Korea

- 12.4.7 REST OF ASIA PACIFIC

- 12.5 LATIN AMERICA

- 12.5.1 LATIN AMERICA: MACROECONOMIC OUTLOOK

- 12.5.2 BRAZIL

- 12.5.2.1 High incidence of chronic diseases to drive market

- 12.5.3 MEXICO

- 12.5.3.1 Disruptive technologies and public-private partnerships to boost growth

- 12.5.4 REST OF LATIN AMERICA

- 12.6 MIDDLE EAST & AFRICA

- 12.6.1 MIDDLE EAST & AFRICA: MACROECONOMIC OUTLOOK

- 12.6.2 GCC COUNTRIES

- 12.6.2.1 Focus on enhancing patient care to drive market

- 12.6.2.2 Saudi Arabia

- 12.6.2.2.1 Government-led digital transformation and strong investments in AI-driven healthcare to boost market

- 12.6.2.3 UAE

- 12.6.2.3.1 Quality-driven healthcare strategy and institutional investments to accelerate simulation demand in UAE

- 12.6.2.4 Rest of GCC Countries

- 12.6.3 SOUTH AFRICA

- 12.6.3.1 Evolving facility accreditation and workforce training needs to accelerate simulation adoption

- 12.6.4 REST OF MIDDLE EAST & AFRICA

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2023-2026

- 13.3 REVENUE ANALYSIS, 2021-2025

- 13.4 MARKET SHARE ANALYSIS, 2025

- 13.5 BRAND/PRODUCT COMPARISON

- 13.6 COMPANY VALUATION & FINANCIAL METRICS

- 13.6.1 FINANCIAL METRICS

- 13.6.2 COMPANY VALUATION

- 13.7 MARKET RANKING ANALYSIS, 2025

- 13.8 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 13.8.1 STARS

- 13.8.2 EMERGING LEADERS

- 13.8.3 PERVASIVE PLAYERS

- 13.8.4 PARTICIPANTS

- 13.8.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 13.8.5.1 Company footprint

- 13.8.5.2 Region footprint

- 13.8.5.3 Product & service footprint

- 13.8.5.4 Technology footprint

- 13.8.5.5 End-user footprint

- 13.9 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 13.9.1 PROGRESSIVE COMPANIES

- 13.9.2 RESPONSIVE COMPANIES

- 13.9.3 DYNAMIC COMPANIES

- 13.9.4 STARTING BLOCKS

- 13.9.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 13.9.5.1 Detailed list of key startups/SMEs

- 13.9.5.2 Competitive benchmarking of key startups/SMEs

- 13.10 COMPETITIVE SCENARIO

- 13.10.1 PRODUCT LAUNCHES & ENHANCEMENTS

- 13.10.2 DEALS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 SURGICAL SCIENCE SWEDEN AB

- 14.1.1.1 Business overview

- 14.1.1.2 Products offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Product enhancements

- 14.1.1.3.2 Deals

- 14.1.1.4 MnM view

- 14.1.1.4.1 Right to win

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses & competitive threats

- 14.1.2 LAERDAL MEDICAL

- 14.1.2.1 Business overview

- 14.1.2.2 Products offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Product launches

- 14.1.2.3.2 Deals

- 14.1.2.4 MnM view

- 14.1.2.4.1 Right to win

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses & competitive threats

- 14.1.3 GAUMARD SCIENTIFIC

- 14.1.3.1 Business overview

- 14.1.3.2 Products offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Product launches

- 14.1.3.3.2 Deals

- 14.1.3.4 MnM view

- 14.1.3.4.1 Right to win

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses & competitive threats

- 14.1.4 KYOTO KAGAKU CO., LTD.

- 14.1.4.1 Business overview

- 14.1.4.2 Products offered

- 14.1.4.3 MnM view

- 14.1.4.3.1 Right to win

- 14.1.4.3.2 Strategic choices

- 14.1.4.3.3 Weaknesses & competitive threats

- 14.1.5 LIMBS & THINGS LTD.

- 14.1.5.1 Business overview

- 14.1.5.2 Products offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Product launches

- 14.1.5.3.2 Deals

- 14.1.5.4 MnM view

- 14.1.5.4.1 Right to win

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses & competitive threats

- 14.1.6 MENTICE AB

- 14.1.6.1 Business overview

- 14.1.6.2 Products offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Product launches & approvals

- 14.1.6.3.2 Deals

- 14.1.7 SIMULAB CORPORATION

- 14.1.7.1 Business overview

- 14.1.7.2 Products offered

- 14.1.7.3 Recent developments

- 14.1.7.3.1 Product launches & enhancements

- 14.1.8 SIMULAIDS

- 14.1.8.1 Business overview

- 14.1.8.2 Products offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Product launches

- 14.1.9 OPERATIVE EXPERIENCE, INC.

- 14.1.9.1 Business overview

- 14.1.9.2 Products offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Other developments

- 14.1.10 ELEVATE HEALTHCARE

- 14.1.10.1 Business overview

- 14.1.10.2 Products offered

- 14.1.11 ANATOMAGE

- 14.1.11.1 Business overview

- 14.1.11.2 Products offered

- 14.1.11.3 Recent developments

- 14.1.11.3.1 Product launches & enhancements

- 14.1.11.3.2 Other developments

- 14.1.12 3B SCIENTIFIC

- 14.1.12.1 Business overview

- 14.1.12.2 Products offered

- 14.1.13 VIRTAMED AG

- 14.1.13.1 Business overview

- 14.1.13.2 Products offered

- 14.1.13.3 Recent developments

- 14.1.13.3.1 Product enhancements

- 14.1.13.3.2 Deals

- 14.1.14 SYNBONE AG

- 14.1.14.1 Business overview

- 14.1.14.2 Products offered

- 14.1.15 ERLER-ZIMMER MEDICAL GMBH

- 14.1.15.1 Business overview

- 14.1.15.2 Products offered

- 14.1.16 MEDICAL-X

- 14.1.16.1 Business overview

- 14.1.16.2 Products offered

- 14.1.17 KAVO DENTAL

- 14.1.17.1 Business overview

- 14.1.17.2 Products offered

- 14.1.18 ALTAY SCIENTIFIC

- 14.1.18.1 Business overview

- 14.1.18.2 Products offered

- 14.1.19 TRUCORP LIMITED

- 14.1.19.1 Business overview

- 14.1.19.2 Products offered

- 14.1.19.3 Recent developments

- 14.1.19.3.1 Product launches

- 14.1.19.3.2 Deals

- 14.1.20 SIMENDO

- 14.1.20.1 Business overview

- 14.1.20.2 Products offered

- 14.1.1 SURGICAL SCIENCE SWEDEN AB

- 14.2 OTHER PLAYERS

- 14.2.1 HAAG-STREIT AG

- 14.2.2 SONOSIM

- 14.2.3 HRV SIMULATION

- 14.2.4 SYNAPTIVE MEDICAL

- 14.2.5 INOVUS LIMITED

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH APPROACH

- 15.1.1 SECONDARY RESEARCH

- 15.1.1.1 Key data from secondary sources

- 15.1.2 PRIMARY RESEARCH

- 15.1.2.1 Primary sources

- 15.1.2.2 Key data from primary sources

- 15.1.2.3 Breakdown of primary interviews

- 15.1.2.4 Insights from primary experts

- 15.1.1 SECONDARY RESEARCH

- 15.2 RESEARCH METHODOLOGY DESIGN

- 15.3 MARKET SIZE ESTIMATION

- 15.4 DATA TRIANGULATION

- 15.5 RESEARCH ASSUMPTIONS

- 15.6 RESEARCH LIMITATIONS

- 15.6.1 METHODOLOGY-RELATED

- 15.6.2 SCOPE-RELATED

- 15.7 RISK ASSESSMENT

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 EXCHANGE RATES CONSIDERED FOR CONVERTING CURRENCIES TO USD

- TABLE 2 MEDICAL SIMULATION MARKET: IMPACT OF PORTER'S FIVE FORCES

- TABLE 3 MEDICAL SIMULATION MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 4 INDICATIVE PRICING ANALYSIS OF MEDICAL SIMULATION PRODUCTS, BY KEY PLAYER, 2025

- TABLE 5 INDICATIVE PRICING ANALYSIS OF MEDICAL SIMULATION PRODUCTS, BY REGION, 2025

- TABLE 6 MEDICAL SIMULATION MARKET: LIST OF KEY CONFERENCES & EVENTS, 2026-2027

- TABLE 7 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 8 JURISDICTION ANALYSIS OF TOP APPLICANT COUNTRIES FOR MEDICAL SIMULATION MARKET

- TABLE 9 MEDICAL SIMULATION MARKET: LIST OF PATENTS/PATENT APPLICATIONS

- TABLE 10 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER (%)

- TABLE 16 KEY BUYING CRITERIA, BY END USER

- TABLE 17 UNMET NEEDS IN MEDICAL SIMULATION MARKET

- TABLE 18 END-USER EXPECTATIONS IN MEDICAL SIMULATION MARKET

- TABLE 19 MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 20 HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 21 HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 22 KEY PLAYERS OFFERING PATIENT SIMULATORS

- TABLE 23 PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 24 PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 25 PATIENT SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 26 KEY MARKET PLAYERS OFFERING HIGH-FIDELITY PATIENT SIMULATORS

- TABLE 27 HIGH-FIDELITY PATIENT SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 28 KEY MARKET PLAYERS OFFERING MEDIUM-FIDELITY PATIENT SIMULATORS

- TABLE 29 MEDIUM-FIDELITY PATIENT SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 30 KEY MARKET PLAYERS OFFERING LOW-FIDELITY PATIENT SIMULATORS

- TABLE 31 LOW-FIDELITY PATIENT SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 32 PATIENT SIMULATORS FOR LAPAROSCOPIC SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 33 PATIENT SIMULATORS FOR GYNECOLOGY SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 34 PATIENT SIMULATORS FOR CARDIOVASCULAR SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 35 PATIENT SIMULATORS FOR ORTHOPEDIC SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 36 PATIENT SIMULATORS FOR SPINE SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 37 PATIENT SIMULATORS FOR ENDOVASCULAR SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 38 PATIENT SIMULATORS FOR OTHER PATIENT SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 39 KEY MARKET PLAYERS OFFERING TASK TRAINERS

- TABLE 40 TASK TRAINERS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 41 INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 42 INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 43 KEY MARKET PLAYERS OFFERING LAPAROSCOPIC SURGICAL SIMULATORS

- TABLE 44 LAPAROSCOPIC SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 45 KEY MARKET PLAYERS OFFERING GYNECOLOGY SURGICAL SIMULATORS

- TABLE 46 GYNECOLOGY SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 47 KEY MARKET PLAYERS OFFERING CARDIOVASCULAR SURGICAL SIMULATORS

- TABLE 48 CARDIOVASCULAR SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 49 KEY MARKET PLAYERS OFFERING ORTHOPEDIC SURGICAL SIMULATORS

- TABLE 50 ORTHOPEDIC SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 51 KEY MARKET PLAYERS OFFERING SPINE SURGICAL SIMULATORS

- TABLE 52 SPINE SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 53 KEY MARKET PLAYERS OFFERING ENDOVASCULAR SURGICAL SIMULATORS

- TABLE 54 ENDOVASCULAR SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 55 KEY MARKET PLAYERS OFFERING OTHER INTERVENTIONAL/SURGICAL SIMULATORS

- TABLE 56 OTHER INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 57 KEY MARKET PLAYERS OFFERING ULTRASOUND SIMULATORS

- TABLE 58 ULTRASOUND SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 59 KEY PLAYERS OFFERING DENTAL SIMULATORS

- TABLE 60 DENTAL SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 61 KEY PLAYERS OFFERING EYE SIMULATORS

- TABLE 62 EYE SIMULATORS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 63 KEY PLAYERS OFFERING WEB-BASED SIMULATORS

- TABLE 64 WEB-BASED SIMULATION MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 65 KEY MARKET PLAYERS OFFERING HEALTHCARE SIMULATION SOFTWARE

- TABLE 66 HEALTHCARE SIMULATION SOFTWARE MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 67 SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 68 SIMULATION TRAINING SERVICES MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 69 KEY MARKET PLAYERS OFFERING VENDOR-BASED TRAINING SERVICES

- TABLE 70 VENDOR-BASED TRAINING SERVICES MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 71 KEY PLAYERS OFFERING EDUCATIONAL SOCIETY SIMULATORS

- TABLE 72 EDUCATIONAL SOCIETIES MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 73 KEY MARKET PLAYERS OFFERING CUSTOM CONSULTING SERVICES

- TABLE 74 CUSTOM CONSULTING SERVICES MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 75 MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 76 OFFERINGS IN MEDICAL SIMULATION MARKET FOR VIRTUAL PATIENT SIMULATION

- TABLE 77 VIRTUAL PATIENT SIMULATION MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 78 OFFERINGS IN MEDICAL SIMULATION MARKET FOR 3D PRINTING

- TABLE 79 3D PRINTING MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 80 OFFERINGS IN MEDICAL SIMULATION MARKET FOR PROCEDURAL REHEARSAL TECHNOLOGY MARKET

- TABLE 81 PROCEDURAL REHEARSAL TECHNOLOGY MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 82 MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 83 OFFERINGS IN MEDICAL SIMULATION MARKET FOR ACADEMIC INSTITUTES

- TABLE 84 MEDICAL SIMULATION MARKET FOR ACADEMIC INSTITUTES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 85 OFFERINGS IN MEDICAL SIMULATION MARKET FOR HOSPITALS

- TABLE 86 MEDICAL SIMULATION MARKET FOR HOSPITALS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 87 OFFERINGS IN MEDICAL SIMULATION MARKET FOR MILITARY ORGANIZATIONS

- TABLE 88 MEDICAL SIMULATION MARKET FOR MILITARY ORGANIZATIONS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 89 OFFERINGS IN MEDICAL SIMULATION MARKET FOR OTHER END USERS

- TABLE 90 MEDICAL SIMULATION MARKET FOR OTHER END USERS, BY REGION, 2024-2031 (USD MILLION)

- TABLE 91 MEDICAL SIMULATION MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 92 NORTH AMERICA: MEDICAL SIMULATION MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 93 NORTH AMERICA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 94 NORTH AMERICA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 95 NORTH AMERICA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 96 NORTH AMERICA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 97 NORTH AMERICA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 98 NORTH AMERICA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 99 NORTH AMERICA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 100 NORTH AMERICA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 101 US: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 102 US: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 103 US: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 104 US: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 105 US: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 106 US: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 107 US: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 108 US: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 109 CANADA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 110 CANADA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 111 CANADA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 112 CANADA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 113 CANADA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 114 CANADA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 115 CANADA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 116 CANADA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 117 EUROPE: MEDICAL SIMULATION MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 118 EUROPE: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 119 EUROPE: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 120 EUROPE: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 121 EUROPE: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 122 EUROPE: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 123 EUROPE: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 124 EUROPE: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 125 EUROPE: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 126 GERMANY: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 127 GERMANY: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 128 GERMANY: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 129 GERMANY: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 130 GERMANY: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 131 GERMANY: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 132 GERMANY: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 133 GERMANY: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 134 FRANCE: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 135 FRANCE: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 136 FRANCE: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 137 FRANCE: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 138 FRANCE: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 139 FRANCE: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 140 FRANCE: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 141 FRANCE: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 142 UK: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 143 UK: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 144 UK: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 145 UK: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 146 UK: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 147 UK: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 148 UK: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 149 UK: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 150 ITALY: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 151 ITALY: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 152 ITALY: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 153 ITALY: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 154 ITALY: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 155 ITALY: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 156 ITALY: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 157 ITALY: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 158 SPAIN: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 159 SPAIN: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 160 SPAIN: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 161 SPAIN: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 162 SPAIN: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 163 SPAIN: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 164 SPAIN: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 165 SPAIN: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 166 REST OF EUROPE: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 167 REST OF EUROPE: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 168 REST OF EUROPE: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 169 REST OF EUROPE: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 170 REST OF EUROPE: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 171 REST OF EUROPE: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 172 REST OF EUROPE: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 173 REST OF EUROPE: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 174 ASIA PACIFIC: MEDICAL SIMULATION MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 175 ASIA PACIFIC: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 176 ASIA PACIFIC: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 177 ASIA PACIFIC: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 178 ASIA PACIFIC: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 179 ASIA PACIFIC: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 180 ASIA PACIFIC: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 181 ASIA PACIFIC: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 182 ASIA PACIFIC: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 183 CHINA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 184 CHINA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 185 CHINA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 186 CHINA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 187 CHINA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 188 CHINA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 189 CHINA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 190 CHINA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 191 JAPAN: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 192 JAPAN: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 193 JAPAN: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 194 JAPAN: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 195 JAPAN: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 196 JAPAN: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 197 JAPAN: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 198 JAPAN: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 199 INDIA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 200 INDIA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 201 INDIA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 202 INDIA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 203 INDIA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 204 INDIA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 205 INDIA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 206 INDIA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 207 AUSTRALIA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 208 AUSTRALIA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 209 AUSTRALIA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 210 AUSTRALIA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 211 AUSTRALIA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 212 AUSTRALIA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 213 AUSTRALIA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 214 AUSTRALIA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 215 SOUTH KOREA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 216 SOUTH KOREA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 217 SOUTH KOREA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 218 SOUTH KOREA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 219 SOUTH KOREA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 220 SOUTH KOREA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 221 SOUTH KOREA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 222 SOUTH KOREA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 223 REST OF ASIA PACIFIC: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 224 REST OF ASIA PACIFIC: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 225 REST OF ASIA PACIFIC: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 226 REST OF ASIA PACIFIC: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 227 REST OF ASIA PACIFIC: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 228 REST OF ASIA PACIFIC: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 229 REST OF ASIA PACIFIC: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 230 REST OF ASIA PACIFIC: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 231 LATIN AMERICA: MEDICAL SIMULATION MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 232 LATIN AMERICA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 233 LATIN AMERICA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 234 LATIN AMERICA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 235 LATIN AMERICA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 236 LATIN AMERICA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 237 LATIN AMERICA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 238 LATIN AMERICA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 239 LATIN AMERICA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 240 BRAZIL: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 241 BRAZIL: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 242 BRAZIL: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 243 BRAZIL: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 244 BRAZIL: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 245 BRAZIL: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 246 BRAZIL: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 247 BRAZIL: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 248 MEXICO: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 249 MEXICO: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 250 MEXICO: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 251 MEXICO: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 252 MEXICO: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 253 MEXICO: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 254 MEXICO: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 255 MEXICO: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 256 REST OF LATIN AMERICA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 257 REST OF LATIN AMERICA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 258 REST OF LATIN AMERICA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 259 REST OF LATIN AMERICA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 260 REST OF LATIN AMERICA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 261 REST OF LATIN AMERICA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 262 REST OF LATIN AMERICA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 263 REST OF LATIN AMERICA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 264 MIDDLE EAST & AFRICA: MEDICAL SIMULATION MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 265 MIDDLE EAST & AFRICA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 266 MIDDLE EAST & AFRICA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 267 MIDDLE EAST & AFRICA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 268 MIDDLE EAST & AFRICA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 269 MIDDLE EAST & AFRICA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 270 MIDDLE EAST & AFRICA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 271 MIDDLE EAST & AFRICA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 272 MIDDLE EAST & AFRICA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 273 GCC COUNTRIES: MEDICAL SIMULATION MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 274 GCC COUNTRIES: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 275 GCC COUNTRIES: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 276 GCC COUNTRIES: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 277 GCC COUNTRIES: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 278 GCC COUNTRIES: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 279 GCC COUNTRIES: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 280 GCC COUNTRIES: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 281 GCC COUNTRIES: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 282 SAUDI ARABIA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 283 SAUDI ARABIA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 284 SAUDI ARABIA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 285 SAUDI ARABIA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 286 SAUDI ARABIA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 287 SAUDI ARABIA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 288 SAUDI ARABIA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 289 SAUDI ARABIA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 290 UAE: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 291 UAE: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 292 UAE: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 293 UAE: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 294 UAE: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 295 UAE: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 296 UAE: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 297 UAE: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 298 REST OF GCC COUNTRIES: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 299 REST OF GCC COUNTRIES: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 300 REST OF GCC COUNTRIES: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 301 REST OF GCC COUNTRIES: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 302 REST OF GCC COUNTRIES: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 303 REST OF GCC COUNTRIES: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 304 REST OF GCC COUNTRIES: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 305 REST OF GCC COUNTRIES: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 306 SOUTH AFRICA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 307 SOUTH AFRICA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 308 SOUTH AFRICA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 309 SOUTH AFRICA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 310 SOUTH AFRICA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 311 SOUTH AFRICA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 312 SOUTH AFRICA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 313 SOUTH AFRICA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 314 REST OF MIDDLE EAST & AFRICA: MEDICAL SIMULATION MARKET, BY OFFERING, 2024-2031 (USD MILLION)

- TABLE 315 REST OF MIDDLE EAST & AFRICA: HEALTHCARE SIMULATION ANATOMICAL MODELS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 316 REST OF MIDDLE EAST & AFRICA: PATIENT SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 317 REST OF MIDDLE EAST & AFRICA: PATIENT SIMULATORS MARKET, BY APPLICATION, 2024-2031 (USD MILLION)

- TABLE 318 REST OF MIDDLE EAST & AFRICA: INTERVENTIONAL/SURGICAL SIMULATORS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 319 REST OF MIDDLE EAST & AFRICA: HEALTHCARE SIMULATION TRAINING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 320 REST OF MIDDLE EAST & AFRICA: MEDICAL SIMULATION MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 321 REST OF MIDDLE EAST & AFRICA: MEDICAL SIMULATION MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 322 MEDICAL SIMULATION MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2023-MAY 2026

- TABLE 323 MEDICAL SIMULATION MARKET: DEGREE OF COMPETITION

- TABLE 324 MEDICAL SIMULATION MARKET: REGION FOOTPRINT

- TABLE 325 MEDICAL SIMULATION MARKET: PRODUCT & SERVICE FOOTPRINT

- TABLE 326 MEDICAL SIMULATION MARKET: TECHNOLOGY FOOTPRINT

- TABLE 327 MEDICAL SIMULATION MARKET: END-USER FOOTPRINT

- TABLE 328 MEDICAL SIMULATION MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 329 MEDICAL SIMULATION MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES, BY REGION

- TABLE 330 MEDICAL SIMULATION MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES, BY TECHNOLOGY AND END USER

- TABLE 331 MEDICAL SIMULATION MARKET: PRODUCT LAUNCHES & ENHANCEMENTS, JANUARY 2023-MAY 2026

- TABLE 332 MEDICAL SIMULATION MARKET: DEALS, JANUARY 2023-MAY 2026

- TABLE 333 SURGICAL SCIENCE SWEDEN AB: COMPANY OVERVIEW

- TABLE 334 SURGICAL SCIENCE SWEDEN AB: PRODUCTS OFFERED

- TABLE 335 SURGICAL SCIENCE SWEDEN AB: PRODUCT ENHANCEMENTS, JANUARY 2023-MAY 2026

- TABLE 336 SURGICAL SCIENCE SWEDEN AB: DEALS, JANUARY 2023-MAY 2026

- TABLE 337 LAERDAL MEDICAL: COMPANY OVERVIEW

- TABLE 338 LAERDAL MEDICAL: PRODUCTS OFFERED

- TABLE 339 LAERDAL MEDICAL: PRODUCT LAUNCHES, JANUARY 2023-MAY 2026

- TABLE 340 LAERDAL MEDICAL: DEALS, JANUARY 2023-MAY 2026

- TABLE 341 GAUMARD SCIENTIFIC: COMPANY OVERVIEW

- TABLE 342 GAUMARD SCIENTIFIC: PRODUCTS OFFERED

- TABLE 343 GAUMARD SCIENTIFIC: PRODUCT LAUNCHES, JANUARY 2023-MAY 2026

- TABLE 344 GAUMARD SCIENTIFIC: DEALS, JANUARY 2023-MAY 2026

- TABLE 345 KYOTO KAGAKU CO., LTD.: COMPANY OVERVIEW

- TABLE 346 KYOTO KAGAKU CO., LTD.: PRODUCTS OFFERED

- TABLE 347 LIMBS & THINGS LTD: COMPANY OVERVIEW

- TABLE 348 LIMBS & THINGS LTD.: PRODUCTS OFFERED

- TABLE 349 LIMBS & THINGS LTD.: PRODUCT LAUNCHES, JANUARY 2023-MAY 2026

- TABLE 350 LIMBS & THINGS LTD.: DEALS, JANUARY 2023-MAY 2026

- TABLE 351 MENTICE AB: COMPANY OVERVIEW

- TABLE 352 MENTICE AB: PRODUCTS OFFERED

- TABLE 353 MENTICE AB: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 354 MENTICE AB: DEALS, JANUARY 2023-MAY 2026

- TABLE 355 SIMULAB CORPORATION: COMPANY OVERVIEW

- TABLE 356 SIMULAB CORPORATION: PRODUCTS OFFERED

- TABLE 357 SIMULAB CORPORATION: PRODUCT LAUNCHES & ENHANCEMENTS, JANUARY 2023 - MAY 2026

- TABLE 358 SIMULAIDS: COMPANY OVERVIEW

- TABLE 359 SIMULAIDS: PRODUCTS OFFERED

- TABLE 360 SIMULAIDS: PRODUCT LAUNCHES, JANUARY 2023-MAY 2026

- TABLE 361 OPERATIVE EXPERIENCE, INC.: COMPANY OVERVIEW

- TABLE 362 OPERATIVE EXPERIENCE, INC.: PRODUCTS OFFERED

- TABLE 363 OPERATIVE EXPERIENCE, INC.: OTHER DEVELOPMENTS, JANUARY 2023-MAY 2026

- TABLE 364 ELEVATE HEALTHCARE: COMPANY OVERVIEW

- TABLE 365 ELEVATE HEALTHCARE: PRODUCTS OFFERED

- TABLE 366 ANATOMAGE: COMPANY OVERVIEW

- TABLE 367 ANATOMAGE: PRODUCTS OFFERED

- TABLE 368 ANATOMAGE: PRODUCT LAUNCHES & ENHANCEMENTS, JANUARY 2023-MAY 2026

- TABLE 369 ANATOMAGE: OTHER DEVELOPMENTS, JANUARY 2023-MAY 2026

- TABLE 370 3B SCIENTIFIC: COMPANY OVERVIEW

- TABLE 371 3B SCIENTIFIC: PRODUCTS OFFERED

- TABLE 372 VIRTAMED AG: COMPANY OVERVIEW

- TABLE 373 VIRTAMED AG: PRODUCTS OFFERED

- TABLE 374 VIRTAMED AG: PRODUCT ENHANCEMENTS, JANUARY 2023-MAY 2026

- TABLE 375 VIRTAMED AG: DEALS, JANUARY 2023-MAY 2026

- TABLE 376 SYNBONE AG: COMPANY OVERVIEW

- TABLE 377 SYNBONE AG: PRODUCTS OFFERED

- TABLE 378 ERLER-ZIMMER MEDICAL GMBH: COMPANY OVERVIEW

- TABLE 379 ERLER-ZIMMER MEDICAL GMBH: PRODUCTS OFFERED

- TABLE 380 MEDICAL-X: COMPANY OVERVIEW

- TABLE 381 MEDICAL-X: PRODUCTS OFFERED

- TABLE 382 KAVO DENTAL: COMPANY OVERVIEW

- TABLE 383 KAVO DENTAL: PRODUCTS OFFERED

- TABLE 384 ALTAY SCIENTIFIC: COMPANY OVERVIEW

- TABLE 385 ALTAY SCIENTIFIC: PRODUCTS OFFERED

- TABLE 386 TRUCORP LIMITED: COMPANY OVERVIEW

- TABLE 387 TRUCORP LIMITED: PRODUCTS OFFERED

- TABLE 388 TRUCORP LIMITED: PRODUCT LAUNCHES, JANUARY 2023-MAY 2026

- TABLE 389 TRUCORP LIMITED: DEALS, JANUARY 2023-MAY 2026

- TABLE 390 SIMENDO: COMPANY OVERVIEW

- TABLE 391 SIMENDO: PRODUCTS OFFERED

List of Figures

- FIGURE 1 MEDICAL SIMULATION MARKET SEGMENTATION & REGIONAL SCOPE

- FIGURE 2 MARKET SCENARIO

- FIGURE 3 GLOBAL MEDICAL SIMULATION MARKET, 2024-2031

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN MEDICAL SIMULATION MARKET

- FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF MEDICAL SIMULATION MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS IN MEDICAL SIMULATION MARKET

- FIGURE 7 ASIA PACIFIC TO BE FASTEST-GROWING REGION DURING FORECAST PERIOD

- FIGURE 8 INCREASING FOCUS ON PATIENT SAFETY AND SKILL-BASED TRAINING TO FUEL DEMAND IN MEDICAL SIMULATION MARKET

- FIGURE 9 ACADEMIC INSTITUTES AND US ACCOUNTED FOR LARGEST SHARES IN 2025

- FIGURE 10 INDIA TO EXHIBIT FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 11 MEDICAL SIMULATION MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 12 MEDICAL SIMULATION MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 13 MEDICAL SIMULATION MARKET: VALUE CHAIN ANALYSIS

- FIGURE 14 MEDICAL SIMULATION MARKET: ECOSYSTEM ANALYSIS

- FIGURE 15 TRENDS/DISRUPTIONS INFLUENCING CUSTOMERS' BUSINESSES

- FIGURE 16 RECENT FUNDING & DEALS OF PLAYERS IN MEDICAL SIMULATION MARKET

- FIGURE 17 PATENT PUBLICATION TRENDS IN MEDICAL SIMULATION MARKET, 2015-2026

- FIGURE 18 JURISDICTION & TOP APPLICANT ANALYSIS FOR MEDICAL SIMULATION MARKET

- FIGURE 19 TOP APPLICANTS & OWNERS (COMPANIES/INSTITUTIONS) FOR MEDICAL SIMULATION MARKET (JANUARY 2015 TO FEBRUARY 2026)

- FIGURE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER

- FIGURE 21 KEY BUYING CRITERIA, BY END USER

- FIGURE 22 NORTH AMERICA: MEDICAL SIMULATION MARKET SNAPSHOT

- FIGURE 23 ASIA PACIFIC: MEDICAL SIMULATION MARKET SNAPSHOT

- FIGURE 24 MEDICAL SIMULATION MARKET: REVENUE ANALYSIS OF TWO KEY PLAYERS, 2021-2025

- FIGURE 25 MARKET SHARE ANALYSIS OF COMPANIES OFFERING MEDICAL SIMULATION PRODUCTS, 2025

- FIGURE 26 MEDICAL SIMULATION MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 27 FINANCIAL METRICS (EV/EBITDA)

- FIGURE 28 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 29 MEDICAL SIMULATION MARKET RANKING ANALYSIS, 2025

- FIGURE 30 MEDICAL SIMULATION MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 31 MEDICAL SIMULATION MARKET: COMPANY FOOTPRINT

- FIGURE 32 MEDICAL SIMULATION MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 33 SURGICAL SCIENCE SWEDEN AB: COMPANY SNAPSHOT (2025)

- FIGURE 34 MENTICE AB: COMPANY SNAPSHOT (2025)

- FIGURE 35 RESEARCH DESIGN

- FIGURE 36 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 37 BOTTOM-UP APPROACH

- FIGURE 38 TOP-DOWN APPROACH

- FIGURE 39 CAGR PROJECTIONS FROM ANALYSIS OF MARKET DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 40 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 41 DATA TRIANGULATION