PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2061162

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2061162

Managed Services Market by Service Type (Managed IT Infrastructure & Data Center Service, Managed Network Service, Managed Security Service, Managed Communication & Collaboration Service, Managed Mobility, Managed Information) - Global Forecast to 2031

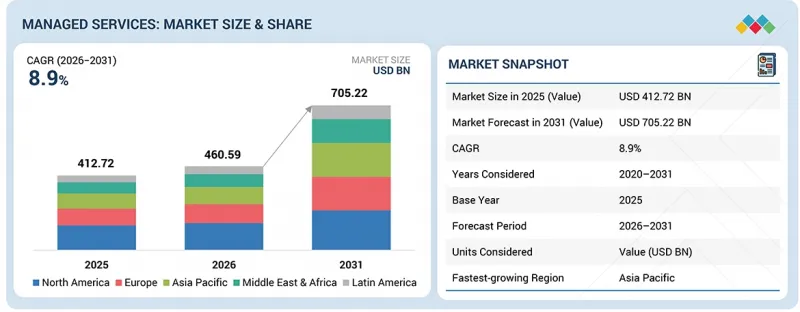

The managed services market is projected to reach USD 705.22 billion by 2031, registering a compound annual growth rate (CAGR) of 8.9%. Market growth is driven by the increasing complexity of hybrid IT environments, rising cybersecurity threats, growing enterprise cloud adoption, and the need for scalable, cost-efficient IT operations. Managed services enable organizations to improve infrastructure availability, optimize network performance, strengthen cybersecurity resilience, and reduce operational burden through outsourced IT management. Enterprises are increasingly adopting managed infrastructure, managed security, managed network, and managed communication services to support digital transformation initiatives and maintain business continuity across distributed operating environments. Advanced capabilities such as AI-driven monitoring, predictive analytics, automated incident response, and cloud orchestration are further enhancing service efficiency and operational visibility.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Billion) |

| Segments | Service Type, Deployment Type, Organization Size, Vertical, and Region |

| Regions covered | North America, Europe, Asia Pacific, Middle East & Africa, Latin America |

Rising demand for remote workforce support, multi-cloud management, regulatory compliance, and continuous infrastructure monitoring is accelerating managed service adoption across industries. In addition, increasing investments in cloud-based managed platforms, security operations centers (SOCs), and automation-led service delivery models, particularly across North America and the Asia Pacific, are contributing significantly to the growth of the managed services market.

By service type, the managed security segment is expected to grow at the highest rate during the forecast period.

In April 2025, the FBI Internet Crime Report highlighted cybercrime-related losses exceeding USD 16 billion during 2024, reflecting a sharp increase in ransomware, phishing, business email compromise, and credential theft attacks targeting enterprises globally. Growing regulatory requirements related to PCI DSS, HIPAA, GDPR, SOX, and NIS2 are also accelerating enterprise demand for continuous compliance monitoring, audit reporting, managed SIEM, and identity governance services. The increasing adoption of hybrid cloud, remote workforce infrastructure, connected endpoints, and AI-enabled applications is further increasing enterprise reliance on managed security operations and endpoint protection services. Organizations are increasingly adopting AI-enabled threat analytics, zero-trust security frameworks, SASE architecture, and automated incident response platforms to improve cybersecurity efficiency and operational scalability. Managed security service providers are expanding cloud security monitoring, managed SOC operations, and threat intelligence capabilities to address evolving enterprise security requirements. Rising digital transformation investments and increasing cyber risk exposure across critical industries continue to create strong long-term growth opportunities for managed security services globally.

"By deployment type, the on-premises segment holds the largest market share in the market."

On-premises managed services refer to outsourced monitoring, management, maintenance, security, backup, and operational support for enterprise-owned IT infrastructure deployed within customer-controlled data centers or private facilities. These services cover servers, storage, databases, private networks, security appliances, backup systems, and mission-critical applications that require higher control, data residency, customization, and compliance assurance. Demand for on-premises managed services is expected to remain strong across BFSI, healthcare, government, telecom, and energy sectors due to strict regulatory requirements, sensitive workloads, legacy infrastructure dependence, and low-latency operational needs. Increasing cybersecurity exposure is expected to drive the adoption of on-premises managed services. For instance, in April 2025, the FBI reported that cybercrime losses exceeded USD 16 billion in 2024, a 33% increase from 2023. This rise is increasing demand for managed infrastructure monitoring, managed backup, disaster recovery, endpoint protection, SIEM management, and compliance reporting within private IT environments.

"By region, North America is projected to hold the largest market share in 2026."

North America represents one of the most strategically significant regions for managed services providers, driven by its large enterprise base, advanced cloud adoption, and an increasingly complex regulatory and cybersecurity environment that is accelerating demand for outsourced IT management and security operations. As enterprises across banking, financial services, healthcare, and manufacturing grapple with rising IT complexity, they are actively transitioning from traditional in-house IT models toward comprehensive managed services engagements spanning cloud infrastructure management, managed detection and response, and end-user computing services. This shift is further reinforced by mounting compliance pressures, as organizations navigate stricter data protection mandates under frameworks such as the Health Insurance Portability and Accountability Act (HIPAA), Cybersecurity Maturity Model Certification (CMMC), and state-level privacy laws, pushing them to rely on managed services providers with built-in compliance capabilities and audit-ready reporting. Supporting this momentum, the US Cybersecurity and Infrastructure Security Agency (CISA) reported in its 2024 Cybersecurity Year in Review that cybersecurity-related outsourcing engagements across federal and critical infrastructure sectors increased by over 40% compared to 2022 levels, directly reflecting how regulatory enforcement and threat escalation are translating into sustained managed services demand across the region.

Breakdown of Primaries

The study draws insights from a range of industry experts, including component suppliers, Tier 1 companies, and OEMs. The break-up of the primaries is as follows:

- By Company Type: Tier 1 - 34%, Tier 2 - 43%, and Tier 3 - 23%

- By Designation: C-level - 50%, Directors - 30%, Others - 20%

- By Region: North America - 25%, Europe - 30%, Asia Pacific - 30%, Middle East & Africa - 10%, Latin America - 5%

Major vendors in the managed services market include IBM (US), Accenture (Ireland), Microsoft (US), Cisco (US), Fujitsu (Japan), Google (US), TCS (India), Infosys (India), Capgemini (France), and Cognizant (US).

The study includes an in-depth competitive analysis of the key players in the managed services market, their company profiles, recent developments, and key market strategies.

Research Coverage

The report segments the managed services market and forecasts its size based on service type (managed security services, managed network services, managed IT infrastructure & data center services, managed communication & collaboration services, managed mobility services, managed information services), organization size (large enterprises, SMEs), deployment type (on-premises, cloud), organization size (large enterprises, SMEs), vertical (BFSI, retail & consumer goods, manufacturing, technology, telecommunications, government & public sector, energy & utilities, healthcare & life sciences, media & entertainment, other verticals), and region (North America, Europe, Asia Pacific, Middle East & Africa, and Latin America).

The study also includes an in-depth competitive analysis of the market's key players, their company profiles, key observations related to product and business offerings, recent developments, and key market strategies.

Key Benefits of Buying the Report

The report will help market leaders/new entrants with information on the closest approximations of revenue numbers for the overall managed services market and its subsegments. This report will help stakeholders understand the competitive landscape and gain valuable insights to better position their businesses and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of critical drivers (AI-Ops-driven automation enabling outcome-based managed services, Hyperscaler co-sell ecosystems accelerating cloud outsourcing, Rising cybercrime complexities, Growth of SaaS and cloud-native applications), restraints (Shortage of skilled workforce in cloud, cybersecurity, and AI operations, Limited visibility and control concerns among enterprises), opportunities (AI infrastructure and GenAI operations services expansion, FinOps and cloud cost optimization services expansion, Edge and distributed infrastructure management services expansion, Managed security services expansion with zero-trust and MDR), and challenges (Balancing cost efficiency with SLA performance expectations, Multi-cloud integration and interoperability complexity)

- Product Development/Innovation: Detailed insights on upcoming technologies, research development activities, and product & service launches in the managed services market.

- Market Development: Comprehensive information about lucrative markets - the report analyzes the managed services market across varied regions.

- Market Diversification: Exhaustive information about products and services, untapped geographies, recent developments, and investments in the managed services market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like IBM (US), Microsoft (US), Accenture (Ireland), Fujitsu (Japan), and Cisco (US) in the managed services market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN MANAGED SERVICES MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN MANAGED SERVICES MARKET

- 3.2 MANAGED SERVICES MARKET, BY SERVICE TYPE

- 3.3 MANAGED SERVICES MARKET, BY DEPLOYMENT TYPE

- 3.4 MANAGED SERVICES MARKET, BY VERTICAL

- 3.5 MANAGED SERVICES MARKET, BY REGION

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 AI-Ops-driven automation enabling outcome-based managed services

- 4.2.1.2 Hyperscaler co-sell ecosystems accelerating cloud outsourcing

- 4.2.1.3 Rising cybercrime complexities

- 4.2.1.4 Growth of SaaS and cloud-native applications

- 4.2.2 RESTRAINTS

- 4.2.2.1 Shortage of skilled workforce in cloud, cybersecurity, and AI operations

- 4.2.2.2 Limited visibility and control concerns among enterprises

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 AI infrastructure and GenAI operations services expansion

- 4.2.3.2 FinOps and cloud cost optimization services expansion

- 4.2.3.3 Edge and distributed infrastructure management services expansion

- 4.2.3.4 Managed security services expansion with zero-trust and MDR

- 4.2.4 CHALLENGES

- 4.2.4.1 Balancing cost efficiency with SLA performance expectations

- 4.2.4.2 Multi-cloud integration and interoperability complexity

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN MANAGED SERVICES MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.5.1.1 Managed Service Business Models

- 4.5.2 ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.6.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS & FORECASTS

- 5.2.3 TRENDS IN GLOBAL NETWORK MANAGED SERVICES MARKET

- 5.2.4 TRENDS IN GLOBAL CLOUD SERVICES MARKET

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE OF VENDORS, BY REGION, 2025

- 5.5.1.1 North America

- 5.5.1.2 Europe

- 5.5.1.3 Asia Pacific

- 5.5.1.4 Middle East & Africa

- 5.5.1.5 Latin America

- 5.5.2 PRICING LANDSCAPE FOR MANAGED SERVICES, 2025

- 5.5.3 INDICATIVE PRICING TRENDS, BY KEY VENDOR, 2025

- 5.5.1 AVERAGE SELLING PRICE OF VENDORS, BY REGION, 2025

- 5.6 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 INVESTMENT AND FUNDING SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.9.1 IBM AND MERCK DELIVERED AI-DRIVEN MANAGED IT SERVICES FOR PHARMACEUTICAL OPERATIONS RELIABILITY

- 5.9.2 ACCENTURE AND VODAFONE TRANSFORMED NETWORK OPERATIONS THROUGH AI-ENABLED MANAGED SERVICES

- 5.9.3 TCS DELIVERED FULLY MANAGED IT INFRASTRUCTURE SERVICES FOR LEADING ISRAELI BANK

- 5.9.4 DXC TECHNOLOGY AND SCG ACHIEVED CLOUD-FIRST MANAGED TRANSFORMATION ON GOOGLE CLOUD

- 5.9.5 CAPGEMINI AND ENI DELIVERED END-TO-END MANAGED IT INFRASTRUCTURE FOR ENERGY TRANSITION

- 5.10 IMPACT OF 2025 US TARIFF - MANAGED SERVICES MARKET

- 5.10.1 INTRODUCTION

- 5.10.2 KEY TARIFF RATES

- 5.10.3 PRICE IMPACT ANALYSIS

- 5.10.4 IMPACT ON COUNTRY/REGION

- 5.10.4.1 North America

- 5.10.4.2 Europe

- 5.10.4.3 Asia Pacific

- 5.10.5 IMPACT ON VERTICALS

- 5.10.5.1 BFSI

- 5.10.5.2 Telecommunications

- 5.10.5.3 Healthcare & Life Sciences

- 5.10.5.4 Government & Public Sector

6 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 6.1 DECISION-MAKING PROCESS

- 6.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 6.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 6.2.2 BUYING CRITERIA

- 6.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 6.4 UNMET NEEDS IN VARIOUS END-USER INDUSTRIES

- 6.5 MARKET PROFITABILITY

- 6.5.1 REVENUE POTENTIAL

- 6.5.2 COST DYNAMICS

- 6.5.3 MARGIN OPPORTUNITIES IN KEY APPLICATIONS

7 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTION

- 7.1 TECHNOLOGY ANALYSIS

- 7.1.1 KEY EMERGING TECHNOLOGIES

- 7.1.1.1 AIOps

- 7.1.1.2 Observability Platforms

- 7.1.1.3 Big Data Analytics

- 7.1.2 COMPLEMENTARY TECHNOLOGIES

- 7.1.2.1 Robotic Process Automation

- 7.1.2.2 Internet of Things

- 7.1.2.3 Edge Computing

- 7.1.3 ADJACENT TECHNOLOGIES

- 7.1.3.1 Zero Trust Architecture

- 7.1.3.2 Software-defined Networking

- 7.1.3.3 Blockchain

- 7.1.1 KEY EMERGING TECHNOLOGIES

- 7.2 TECHNOLOGY/PRODUCT ROADMAP

- 7.2.1 SHORT-TERM (2026-2028) | AI-DRIVEN AUTOMATION & CLOUD-LED SERVICE DELIVERY

- 7.2.1.1 Focus Areas:

- 7.2.1.1.1 Technology Development

- 7.2.1.1.2 Product Innovations

- 7.2.1.1.3 Market Adoption

- 7.2.1.1 Focus Areas:

- 7.2.2 MID-TERM (2028-2031) | AUTONOMOUS OPERATIONS & EDGE-ENABLED MANAGED SERVICES

- 7.2.2.1 Focus Areas:

- 7.2.2.1.1 Technology Development

- 7.2.2.1.2 Product Innovations

- 7.2.2.1.3 Market Adoption

- 7.2.2.1 Focus Areas:

- 7.2.3 LONG-TERM (2031-2035+) | INTELLIGENT DIGITAL OPERATIONS & PLATFORM-CENTRIC MANAGED SERVICES

- 7.2.3.1 Focus Areas:

- 7.2.3.1.1 Technology Development

- 7.2.3.1.2 Product Innovations

- 7.2.3.1.3 Market Adoption

- 7.2.3.1 Focus Areas:

- 7.2.1 SHORT-TERM (2026-2028) | AI-DRIVEN AUTOMATION & CLOUD-LED SERVICE DELIVERY

- 7.3 PATENT ANALYSIS

- 7.4 IMPACT OF AI/GENERATIVE AI ON MANAGED SERVICES MARKET

- 7.4.1 TOP USE CASES AND MARKET POTENTIAL

- 7.4.2 BEST PRACTICES IN MANAGED SERVICES

- 7.4.3 CASE STUDY OF AI IMPLEMENTATION IN THE MANAGED SERVICES MARKET

- 7.4.3.1 Accenture and Google Cloud Helped Leading US Financial Institution Deliver Gen AI-powered Managed IT Services at Enterprise Scale

- 7.4.4 CLIENT READINESS TO ADOPT GENERATIVE AI IN THE MANAGED SERVICES MARKET

8 REGULATORY LANDSCAPE

- 8.1 REGULATORY LANDSCAPE

- 8.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 8.1.2 INDUSTRY STANDARDS, BY REGION

- 8.1.2.1 North America

- 8.1.2.2 Europe

- 8.1.2.3 Asia Pacific

- 8.1.2.4 Middle East & South Africa

- 8.1.2.5 Latin America

9 MANAGED SERVICES MARKET, BY SERVICE TYPE

- 9.1 INTRODUCTION

- 9.1.1 SERVICE TYPE: MANAGED SERVICES MARKET DRIVERS

- 9.2 MANAGED SECURITY SERVICES

- 9.2.1 RISING CYBERSECURITY THREATS DRIVE MANAGED SECURITY ADOPTION

- 9.3 MANAGED NETWORK SERVICES

- 9.3.1 RISING NETWORK COMPLEXITY DRIVES MANAGED NETWORK ADOPTION

- 9.4 MANAGED IT INFRASTRUCTURE & DATA CENTER SERVICES

- 9.4.1 RISING CLOUD MODERNIZATION DRIVES MANAGED INFRASTRUCTURE SERVICES ADOPTION

- 9.5 MANAGED COMMUNICATION & COLLABORATION SERVICES

- 9.5.1 RISING HYBRID WORK CULTURE DRIVES MANAGED COMMUNICATION ADOPTION

- 9.6 MANAGED MOBILITY SERVICES

- 9.6.1 RISING ENTERPRISE MOBILITY DRIVES MANAGED MOBILITY ADOPTION

- 9.7 MANAGED INFORMATION SERVICES

- 9.7.1 RISING DATA COMPLEXITY DRIVES MANAGED INFORMATION ADOPTION

10 MANAGED SERVICES MARKET, BY MANAGED SECURITY SERVICE

- 10.1 INTRODUCTION

- 10.1.1 MANAGED SECURITY SERVICES: MANAGED SERVICES MANAGEMENT MARKET DRIVERS

- 10.2 MANAGED IDENTITY AND ACCESS MANAGEMENT

- 10.2.1 MANAGED IAM SERVICES PROTECT ENTERPRISE DIGITAL IDENTITIES ACROSS HYBRID ENVIRONMENTS

- 10.2.2 PRIVILEGED ACCESS CONTROL

- 10.2.3 IDENTITY DIRECTORY AND FEDERATION MANAGEMENT

- 10.2.4 OTHERS

- 10.3 MANAGED FIREWALL

- 10.3.1 MANAGED FIREWALL SERVICES STRENGTHEN NETWORK PERIMETER SECURITY ACROSS ENTERPRISE ENVIRONMENTS

- 10.3.2 FIREWALL PERFORMANCE MONITORING

- 10.3.3 THREAT PREVENTION (IPS/IDS INTEGRATION)

- 10.3.4 OTHERS

- 10.4 MANAGED RISK AND COMPLIANCE MANAGEMENT

- 10.4.1 MANAGED RISK AND COMPLIANCE SERVICES ENABLE CONTINUOUS REGULATORY ADHERENCE ACROSS ENTERPRISES

- 10.4.2 RISK ASSESSMENT AND SCORING

- 10.4.3 AUDIT MANAGEMENT AND REPORTING

- 10.4.4 OTHERS

- 10.5 MANAGED VULNERABILITY MANAGEMENT

- 10.6 MANAGED DETECTION AND RESPONSE

- 10.6.1 MANAGED DETECTION AND RESPONSE SERVICES ACCELERATE THREAT IDENTIFICATION AND CONTAINMENT

- 10.6.2 INCIDENT RESPONSE AND CONTAINMENT

- 10.6.3 INCIDENT TRIAGE AND INVESTIGATION

- 10.6.4 OTHERS

- 10.7 MANAGED SIEM AND LOG MANAGEMENT

- 10.7.1 MANAGED SIEM AND LOG MANAGEMENT SERVICES POWER ENTERPRISE-WIDE SECURITY VISIBILITY

- 10.8 OTHERS

- 10.8.1 EMERGING MANAGED SECURITY SERVICES ADDRESS EVOLVING ENTERPRISE THREAT LANDSCAPES

11 MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE

- 11.1 INTRODUCTION

- 11.1.1 MANAGED NETWORK SERVICES: MANAGED SERVICES MARKET DRIVER

- 11.2 MANAGED LAN

- 11.2.1 MANAGED LAN SERVICES DELIVER RELIABLE ENTERPRISE CAMPUS CONNECTIVITY AT SCALE

- 11.3 MANAGED WI-FI

- 11.3.1 MANAGED WI-FI SERVICES ENSURE SECURE AND HIGH-PERFORMANCE WIRELESS CONNECTIVITY

- 11.4 MANAGED IP/VPN

- 11.4.1 MANAGED IP AND VPN SERVICES SECURE ENTERPRISE REMOTE AND BRANCH CONNECTIVITY

- 11.5 MANAGED WAN

- 11.5.1 MANAGED WAN SERVICES OPTIMIZE ENTERPRISE-WIDE AREA NETWORK PERFORMANCE AND RELIABILITY

- 11.6 NETWORK MONITORING

- 11.6.1 MANAGED NETWORK MONITORING SERVICES DELIVER CONTINUOUS VISIBILITY ACROSS ENTERPRISE INFRASTRUCTURE

- 11.7 MANAGED NETWORK FUNCTION VIRTUALIZATION

- 11.7.1 MANAGED NFV SERVICES ACCELERATE SOFTWARE-DEFINED NETWORK FUNCTION DEPLOYMENT AND OPERATIONS

- 11.8 MANAGED NETWORK SECURITY

- 11.8.1 MANAGED NETWORK SECURITY SERVICES PROTECT ENTERPRISE CONNECTIVITY FROM EVOLVING CYBER THREATS

12 MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE

- 12.1 INTRODUCTION

- 12.1.1 MANAGED IT INFRASTRUCTURE & DATA CENTER SERVICES: MANAGED SERVICES MARKET DRIVERS

- 12.2 STORAGE AND DATABASE MANAGEMENT

- 12.2.1 MANAGED STORAGE AND DATABASE SERVICES ENSURE DATA AVAILABILITY AND INFRASTRUCTURE PERFORMANCE

- 12.2.2 BACKUP AND RECOVERY

- 12.2.3 CAPACITY PLANNING

- 12.2.4 PERFORMANCE MONITORING

- 12.3 SERVER MANAGEMENT

- 12.3.1 MANAGED SERVER SERVICES SUSTAIN ENTERPRISE COMPUTE INFRASTRUCTURE PERFORMANCE AND AVAILABILITY

- 12.3.2 SYSTEM PERFORMANCE MANAGEMENT

- 12.3.3 INSTALLING UPDATES

- 12.3.4 ACCOUNT MANAGEMENT

- 12.4 CLOUD AND DATA CENTER SERVICES

- 12.4.1 MANAGED CLOUD AND DATA CENTER SERVICES POWER ENTERPRISE DIGITAL INFRASTRUCTURE TRANSFORMATION

- 12.4.2 COLOCATION SERVICES

- 12.4.3 DATA CENTER MANAGEMENT

- 12.4.4 CLOUD MIGRATION

- 12.4.5 CLOUD HOSTING

- 12.5 OTHER MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICES

- 12.5.1 RISING INFRASTRUCTURE COMPLEXITY DRIVES ADOPTION OF SPECIALIZED MANAGED INFRASTRUCTURE SERVICES

13 MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE

- 13.1 INTRODUCTION

- 13.1.1 MANAGED COMMUNICATION AND COLLABORATION SERVICES: MANAGED SERVICES MARKET DRIVERS

- 13.2 MANAGED VOIP

- 13.2.1 MANAGED VOIP SERVICES DELIVER RELIABLE AND SECURE ENTERPRISE VOICE COMMUNICATIONS

- 13.3 MANAGED UNIFIED COMMUNICATION AS A SERVICE

- 13.3.1 MANAGED UCAAS SERVICES UNIFY ENTERPRISE COMMUNICATION AND COLLABORATION PLATFORMS

- 13.3.2 TELEPHONY

- 13.3.3 UNIFIED MESSAGING

- 13.3.4 VIDEO CONFERENCING

- 13.4 OTHER MANAGED COMMUNICATION AND COLLABORATION

- 13.4.1 RISING DIGITAL WORKPLACE EXPANSION DRIVES ADOPTION OF SPECIALIZED COMMUNICATION MANAGEMENT SERVICES

14 MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE

- 14.1 INTRODUCTION

- 14.1.1 MANAGED MOBILITY SERVICES: MANAGED SERVICES MARKET DRIVERS

- 14.2 MOBILE DEVICE MANAGEMENT

- 14.2.1 MANAGED MOBILE DEVICE MANAGEMENT SERVICES SECURE AND GOVERN ENTERPRISE ENDPOINT FLEETS

- 14.2.2 DEVICE PROVISIONING

- 14.2.3 DEVICE CONFIGURATION

- 14.2.4 APPLICATION MANAGEMENT

- 14.2.5 SECURITY POLICY MANAGEMENT

- 14.3 UNIFIED ENDPOINT MANAGEMENT

- 14.3.1 MANAGED UNIFIED ENDPOINT MANAGEMENT SERVICES GOVERN ALL ENTERPRISE ENDPOINTS FROM A SINGLE PLATFORM

- 14.3.2 CROSS PLATFORM MANAGEMENT

- 14.3.3 APPLICATION DEPLOYMENT

- 14.3.4 COMPLIANCE MONITORING

- 14.3.5 REPORTING AND ANALYTICS

15 MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE

- 15.1 INTRODUCTION

- 15.1.1 MANAGED INFORMATION SERVICES: MANAGED SERVICES MARKET DRIVERS

- 15.2 BUSINESS PROCESS MANAGEMENT

- 15.2.1 MANAGED BUSINESS PROCESS SERVICES OPTIMIZE ENTERPRISE OPERATIONS THROUGH INTELLIGENT OUTSOURCING

- 15.3 MANAGED OSS/BSS

- 15.3.1 MANAGED OSS AND BSS SERVICES ENABLE TELECOM OPERATIONAL AGILITY AND SERVICE INNOVATION

16 MANAGED SERVICES MARKET, BY DEPLOYMENT TYPE

- 16.1 INTRODUCTION

- 16.1.1 DEPLOYMENT TYPE: MANAGED SERVICES MARKET DRIVERS

- 16.2 ON-PREMISES

- 16.2.1 RISING COMPLIANCE AND INFRASTRUCTURE CONTROL REQUIREMENTS DRIVE ON-PREMISES MANAGED SERVICES ADOPTION

- 16.3 CLOUD

- 16.3.1 RISING CLOUD MODERNIZATION INITIATIVES DRIVE CLOUD MANAGED SERVICES ADOPTION

17 MANAGED SERVICES MARKET, BY ORGANIZATION SIZE

- 17.1 INTRODUCTION

- 17.1.1 ORGANIZATION SIZE: MANAGED SERVICES MARKET DRIVERS

- 17.2 LARGE ENTERPRISES

- 17.2.1 RISING INFRASTRUCTURE COMPLEXITY DRIVES MANAGED SERVICES ADOPTION ACROSS LARGE ENTERPRISES

- 17.3 SMES

- 17.3.1 RISING DIGITAL ADOPTION DRIVES MANAGED SERVICES DEMAND ACROSS SMES

18 MANAGED SERVICES MARKET, BY VERTICAL

- 18.1 INTRODUCTION

- 18.1.1 VERTICAL: MANAGED SERVICES MARKET DRIVERS

- 18.2 BFSI

- 18.2.1 RISING CYBERSECURITY THREATS DRIVE MANAGED SERVICES ADOPTION IN BFSI

- 18.3 HEALTHCARE & LIFE SCIENCES

- 18.3.1 RISING DIGITAL HEALTHCARE INFRASTRUCTURE

- 18.4 TELECOMMUNICATIONS

- 18.4.1 RISING NETWORK MODERNIZATION INITIATIVES

- 18.5 RETAIL & CONSUMER GOODS

- 18.5.1 GROWING OMNICHANNEL COMMERCE

- 18.6 GOVERNMENT & PUBLIC SECTOR

- 18.6.1 RISING DIGITAL GOVERNMENT INITIATIVES

- 18.7 ENERGY & UTILITIES

- 18.7.1 RISING SMART GRID AND INFRASTRUCTURE MODERNIZATION

- 18.8 MANUFACTURING

- 18.8.1 RISING SMART FACTORY ADOPTION DRIVES MANAGED SERVICES DEMAND IN MANUFACTURING

- 18.9 MEDIA & ENTERTAINMENT

- 18.9.1 RISING DIGITAL CONTENT CONSUMPTION

- 18.10 TECHNOLOGY (IT & ITES)

- 18.10.1 RISING CLOUD AND AI INFRASTRUCTURE EXPANSION

- 18.11 OTHER VERTICALS

19 MANAGED SERVICES MARKET, BY REGION

- 19.1 INTRODUCTION

- 19.2 NORTH AMERICA

- 19.2.1 US

- 19.2.1.1 Cybersecurity Regulation and Cloud Complexity Fuel US Managed Services

- 19.2.2 CANADA

- 19.2.2.1 Privacy Law Enforcement and Hybrid Cloud Adoption Drive Canada MS Growth

- 19.2.1 US

- 19.3 EUROPE

- 19.3.1 UK

- 19.3.1.1 Cyber Resilience Mandates and Post-Brexit Compliance Shape UK Managed Services Demand

- 19.3.2 GERMANY

- 19.3.2.1 Industrial IT Complexity and Data Sovereignty Norms Drive German MS Adoption

- 19.3.3 FRANCE

- 19.3.3.1 Digital Sovereignty Push and SecNumCloud Framework Shape French Managed Services Market

- 19.3.4 ITALY

- 19.3.4.1 PNRR Digital Investment and NIS2 Compliance Propel Italy's MS Adoption

- 19.3.5 REST OF EUROPE

- 19.3.1 UK

- 19.4 ASIA PACIFIC

- 19.4.1 CHINA

- 19.4.1.1 Data Localization Laws and Industrial Digitalization Drive China MS Demand

- 19.4.2 INDIA

- 19.4.2.1 DPDP Act Compliance and GCC Expansion Strengthen India MS Market

- 19.4.3 JAPAN

- 19.4.3.1 Legacy IT Modernization and Cyber Policy Reform Accelerate Japan MS Adoption

- 19.4.4 AUSTRALIA & NEW ZEALAND

- 19.4.4.1 Cyber Resilience Mandates and Cloud Maturity Anchor ANZ MS Demand

- 19.4.5 SOUTH KOREA

- 19.4.5.1 5G Proliferation and PIPA Enforcement Propel South Korea's MS Growth

- 19.4.6 REST OF ASIA PACIFIC

- 19.4.1 CHINA

- 19.5 MIDDLE EAST & AFRICA

- 19.5.1 GCC COUNTRIES

- 19.5.1.1 Saudi Arabia

- 19.5.1.1.1 Vision 2030 Digital Programs and NCA Mandates Accelerate Saudi MS Adoption

- 19.5.1.2 UAE

- 19.5.1.2.1 Smart City Programs and Cloud Mandates Position UAE as MS Leader

- 19.5.1.3 Other GCC countries

- 19.5.1.1 Saudi Arabia

- 19.5.2 SOUTH AFRICA

- 19.5.2.1 POPIA Compliance and Public Sector Cloud Demand Anchor South Africa MS Growth

- 19.5.3 REST OF MIDDLE EAST & AFRICA

- 19.5.1 GCC COUNTRIES

- 19.6 LATIN AMERICA

- 19.6.1 BRAZIL

- 19.6.1.1 LGPD Enforcement and Cloud Expansion Position Brazil as Regional MS Leader

- 19.6.2 MEXICO

- 19.6.2.1 Nearshore IT Expansion and Data Privacy Regulation Drive Mexico MS Market Growth

- 19.6.3 REST OF LATIN AMERICA

- 19.6.1 BRAZIL

20 COMPETITIVE LANDSCAPE

- 20.1 INTRODUCTION

- 20.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- 20.3 REVENUE ANALYSIS, 2021-2025

- 20.4 MARKET SHARE ANALYSIS, 2025

- 20.4.1 IBM

- 20.4.2 ACCENTURE

- 20.4.3 MICROSOFT

- 20.4.4 FUJITSU

- 20.4.5 CISCO

- 20.4.6 CONCLUSION

- 20.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 20.5.1 STARS

- 20.5.2 EMERGING LEADERS

- 20.5.3 PERVASIVE PLAYERS

- 20.5.4 PARTICIPANTS

- 20.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 20.5.5.1 Company footprint

- 20.5.5.2 Region footprint

- 20.5.5.3 Solution type footprint

- 20.5.5.4 Deployment type footprint

- 20.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 20.6.1 PROGRESSIVE COMPANIES

- 20.6.2 RESPONSIVE COMPANIES

- 20.6.3 DYNAMIC COMPANIES

- 20.6.4 STARTING BLOCKS

- 20.6.5 COMPETITIVE BENCHMARKING: STARTUP/SMES, 2025

- 20.6.5.1 Detailed list of key startups/SMEs

- 20.6.5.2 Competitive benchmarking of key startups/SMEs

- 20.7 COMPANY VALUATION AND FINANCIAL METRICS

- 20.7.1 COMPANY VALUATION OF KEY VENDORS

- 20.7.2 FINANCIAL METRICS OF KEY VENDORS

- 20.8 COMPETITIVE SCENARIO

- 20.8.1 PRODUCT LAUNCHES/ENHANCEMENTS

- 20.8.2 DEALS

21 COMPANY PROFILES

- 21.1 INTRODUCTION

- 21.2 MAJOR PLAYERS

- 21.2.1 IBM

- 21.2.1.1 Business overview

- 21.2.1.2 Products/Solutions/Services offered

- 21.2.1.3 Recent developments

- 21.2.1.3.1 Product/Service launches and enhancements

- 21.2.1.3.2 Deals

- 21.2.1.4 MnM view

- 21.2.1.4.1 Right to win

- 21.2.1.4.2 Strategic choices

- 21.2.1.4.3 Weaknesses and competitive threats

- 21.2.2 ACCENTURE

- 21.2.2.1 Business overview

- 21.2.2.2 Products/Solutions/Services offered

- 21.2.2.3 Recent developments

- 21.2.2.3.1 Product/service launches and enhancements

- 21.2.2.3.2 Deals

- 21.2.2.4 MnM view

- 21.2.2.4.1 Right to win

- 21.2.2.4.2 Strategic choices

- 21.2.2.4.3 Weaknesses and competitive threats

- 21.2.3 MICROSOFT

- 21.2.3.1 Business overview

- 21.2.3.2 Products/Solutions/Services offered

- 21.2.3.3 Recent developments

- 21.2.3.3.1 Product/Service launches and enhancements

- 21.2.3.3.2 Deals

- 21.2.3.4 MnM view

- 21.2.3.4.1 Right to win

- 21.2.3.4.2 Strategic choices

- 21.2.3.4.3 Weaknesses and competitive threats

- 21.2.4 CISCO

- 21.2.4.1 Business overview

- 21.2.4.2 Products/Solutions/Services offered

- 21.2.4.3 Recent developments

- 21.2.4.3.1 Product/Service launches and enhancements

- 21.2.4.3.2 Deals

- 21.2.4.4 MnM view

- 21.2.4.4.1 Right to win

- 21.2.4.4.2 Strategic choices

- 21.2.4.4.3 Weaknesses and competitive threats

- 21.2.5 FUJITSU

- 21.2.5.1 Business overview

- 21.2.5.2 Products/Solutions/Services offered

- 21.2.5.3 MnM view

- 21.2.5.3.1 Right to win

- 21.2.5.3.2 Strategic choices

- 21.2.5.3.3 Weaknesses and competitive threats

- 21.2.5.4 Recent developments

- 21.2.5.4.1 Product/Service launches and enhancements

- 21.2.5.4.2 Deals

- 21.2.6 GOOGLE

- 21.2.6.1 Business overview

- 21.2.6.2 Products/Solutions/Services offered

- 21.2.6.3 Recent developments

- 21.2.6.3.1 Product/Service launches and enhancements

- 21.2.6.3.2 Deals

- 21.2.7 TATA CONSULTANCY SERVICES (TCS)

- 21.2.7.1 Business overview

- 21.2.7.2 Products/Solutions/Services offered

- 21.2.7.3 Recent developments

- 21.2.7.3.1 Product/Service launches and enhancements

- 21.2.7.3.2 Deals

- 21.2.8 INFOSYS

- 21.2.8.1 Business overview

- 21.2.8.2 Products/Solutions/Services offered

- 21.2.8.3 Recent developments

- 21.2.8.3.1 Product/Service launches and enhancements

- 21.2.8.3.2 Deals

- 21.2.9 CAPGEMINI

- 21.2.9.1 Business overview

- 21.2.9.2 Products/Solutions/Services offered

- 21.2.9.2.1 Recent developments

- 21.2.9.2.2 Deals

- 21.2.10 COGNIZANT

- 21.2.10.1 Business overview

- 21.2.10.2 Products/Solutions/Services offered

- 21.2.10.3 Recent developments

- 21.2.10.3.1 Product launches

- 21.2.10.3.2 Deals

- 21.2.1 IBM

- 21.3 OTHER PLAYERS

- 21.3.1 NOKIA

- 21.3.2 KYNDRYL

- 21.3.3 HCL TECHNOLOGIES

- 21.3.4 DXC TECHNOLOGY

- 21.3.5 WIPRO

- 21.3.6 VERIZON

- 21.3.7 BT GROUP

- 21.3.8 ERICSSON

- 21.3.9 SOPHOS

- 21.3.10 HUAWEI

- 21.3.11 DELOITTE

- 21.3.12 RACKSPACE TECHNOLOGY

- 21.3.13 FORTRA

- 21.3.14 METTEL

- 21.3.15 HAPPIEST MINDS

- 21.3.16 SECUREKLOUD

- 21.3.17 DATAPRISE

- 21.3.18 AC3

- 21.3.19 INTACT

- 21.3.20 CORSICA TECHNOLOGIES

- 21.3.21 EMPIST

- 21.3.22 1-NET

- 21.3.23 ASCEND TECHNOLOGIES

- 21.3.24 MAGNA5

- 21.3.25 ATERA

- 21.3.26 AUNALYTICS

- 21.3.27 CLOUD SPECIALISTS

- 21.3.28 BAE SYSTEMS

- 21.3.29 7LAYER SOLUTIONS

- 21.3.30 CYBERDUO

- 21.3.31 CORTAVO

- 21.3.32 EXC MANAGED SERVICES

- 21.3.33 ESSENTIAL ENTERPRISE SOLUTIONS

22 RESEARCH METHODOLOGY

- 22.1 RESEARCH APPROACH

- 22.1.1 SECONDARY DATA

- 22.1.1.1 Key data from secondary sources

- 22.1.1.2 Breakup of primary profiles

- 22.1.1.3 Key industry insights

- 22.1.1 SECONDARY DATA

- 22.2 MARKET BREAKUP AND DATA TRIANGULATION

- 22.3 MARKET SIZE ESTIMATION

- 22.4 MARKET FORECAST

- 22.5 RESEARCH ASSUMPTIONS

- 22.6 RESEARCH LIMITATIONS

23 APPENDIX

- 23.1 DISCUSSION GUIDE

- 23.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 23.3 CUSTOMIZATION OPTIONS

- 23.4 RELATED REPORTS

- 23.5 AUTHOR DETAILS

List of Tables

- TABLE 1 USD EXCHANGE RATES, 2021-2026

- TABLE 2 IMPACT OF PORTER'S FIVE FORCES ON MANAGED SERVICES MARKET

- TABLE 3 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2029

- TABLE 4 AVERAGE SELLING PRICE OF VENDORS, BY REGION, 2025 (USD THOUSAND)

- TABLE 5 PRICING LANDSCAPE FOR MANAGED SERVICES, 2025

- TABLE 6 MANAGED SERVICES MARKET: INDICATIVE PRICING ANALYSIS, BY KEY VENDOR, 2025

- TABLE 7 MANAGED SERVICES MARKET: LIST OF KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 8 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 9 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS (%)

- TABLE 10 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- TABLE 11 MANAGED SERVICES MARKET: UNMET NEEDS IN KEY END-USER INDUSTRIES

- TABLE 12 LIST OF GRANTED PATENTS IN MANAGED SERVICES MARKET, 2024-2025

- TABLE 13 TOP USE CASES AND MARKET POTENTIAL

- TABLE 14 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 15 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 OTHERS: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 MANAGED SERVICES MARKET, BY SERVICE TYPE, 2021-2025 (USD MILLION)

- TABLE 20 MANAGED SERVICES MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 21 MANAGED SECURITY SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 22 MANAGED SECURITY SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 23 MANAGED NETWORK SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 24 MANAGED NETWORK SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 25 MANAGED IT INFRASTRUCTURE & DATA CENTER SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 26 MANAGED IT INFRASTRUCTURE & DATA CENTER SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 27 MANAGED COMMUNICATION & COLLABORATION: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 28 MANAGED COMMUNICATION & COLLABORATION: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 29 MANAGED MOBILITY SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 30 MANAGED MOBILITY SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 31 MANAGED INFORMATION SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 32 MANAGED INFORMATION SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 33 MANAGED SERVICES MARKET, BY MANAGED SECURITY SERVICE, 2021-2025 (USD MILLION)

- TABLE 34 MANAGED SERVICES MARKET, BY MANAGED SECURITY SERVICE, 2026-2031 (USD MILLION)

- TABLE 35 MANAGED IDENTITY AND ACCESS MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 36 MANAGED IDENTITY AND ACCESS MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 37 MANAGED FIREWALL: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 38 MANAGED FIREWALL: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 39 MANAGED RISK AND COMPLIANCE MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 40 MANAGED RISK AND COMPLIANCE MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 41 MANAGED VULNERABILITY MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 42 MANAGED VULNERABILITY MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 43 MANAGED DETECTION & RESPONSE: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 44 MANAGED DETECTION & RESPONSE: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 45 MANAGED SIEM AND LOG MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 46 MANAGED SIEM AND LOG MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 47 OTHER MANAGED SECURITY SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 48 OTHER MANAGED SECURITY SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 49 MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2021-2025 (USD MILLION)

- TABLE 50 MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2026-2031 (USD MILLION)

- TABLE 51 MANAGED LAN: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 52 MANAGED LAN: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 53 MANAGED WI-FI: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 54 MANAGED WI-FI: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 55 MANAGED IP/VPN: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 56 MANAGED IP/VPN: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 57 MANAGED WAN: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 58 MANAGED WAN: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 59 NETWORK MONITORING: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 60 NETWORK MONITORING: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 61 MANAGED NETWORK FUNCTION VIRTUALIZATION: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 62 MANAGED NETWORK FUNCTION VIRTUALIZATION: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 63 MANAGED NETWORK SECURITY: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 64 MANAGED NETWORK SECURITY: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 65 MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE & DATA CENTER SERVICE, 2021-2025 (USD MILLION)

- TABLE 66 MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE & DATA CENTER SERVICE, 2026-2031 (USD MILLION)

- TABLE 67 STORAGE AND DATABASE MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 68 STORAGE AND DATABASE MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 69 SERVER MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 70 SERVER MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 71 CLOUD & DATA CENTER SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 72 CLOUD & DATA CENTER SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 73 OTHER MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 74 OTHER MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 75 MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION AND COLLABORATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 76 MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION AND COLLABORATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 77 MANAGED VOIP: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 78 MANAGED VOIP: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 79 MANAGED UNIFIED COMMUNICATION AS A SERVICE: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 80 MANAGED UNIFIED COMMUNICATION AS A SERVICE: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 81 OTHER MANAGED COMMUNICATION AND COLLABORATION SERVICES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 82 OTHER MANAGED COMMUNICATION AND COLLABORATION SERVICES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 83 MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2021-2025 (USD MILLION)

- TABLE 84 MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2026-2031 (USD MILLION)

- TABLE 85 MOBILE DEVICE MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 86 MOBILE DEVICE MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 87 UNIFIED ENDPOINT MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 88 UNIFIED ENDPOINT MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 89 MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 90 MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 91 BUSINESS PROCESS MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 92 BUSINESS PROCESS MANAGEMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 93 MANAGED OSS/BSS: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 94 MANAGED OSS/BSS: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 95 MANAGED SERVICES MARKET, BY DEPLOYMENT TYPE, 2021-2025 (USD MILLION)

- TABLE 96 MANAGED SERVICES MARKET, BY DEPLOYMENT TYPE, 2026-2031 (USD MILLION)

- TABLE 97 ON-PREMISES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 98 ON-PREMISES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 99 CLOUD: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 100 CLOUD: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 101 MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2021-2025 (USD MILLION)

- TABLE 102 MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2026-2031 (USD MILLION)

- TABLE 103 LARGE ENTERPRISES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 104 LARGE ENTERPRISES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 105 SMES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 106 SMES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 107 MANAGED SERVICES MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 108 MANAGED SERVICES MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 109 BFSI: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 110 BFSI: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 111 HEALTHCARE& LIFE SCIENCES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 112 HEALTHCARE & LIFE SCIENCES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 113 TELECOMMUNICATIONS: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 114 TELECOMMUNICATIONS: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 115 RETAIL AND CONSUMER GOODS: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 116 RETAIL AND CONSUMER GOODS: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 117 GOVERNMENT & PUBLIC SECTOR: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 118 GOVERNMENT & PUBLIC SECTOR: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 119 ENERGY AND UTILITIES: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 120 ENERGY AND UTILITIES: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 121 MANUFACTURING: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 122 MANUFACTURING: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 123 MEDIA AND ENTERTAINMENT: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 124 MEDIA AND ENTERTAINMENT: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 125 TECHNOLOGY (IT & ITES): MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 126 TECHNOLOGY (IT & ITES): MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 127 OTHER VERTICALS: MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 128 OTHER VERTICALS: MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 129 MANAGED SERVICES MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 130 MANAGED SERVICES MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 131 NORTH AMERICA: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2021-2025 (USD MILLION)

- TABLE 132 NORTH AMERICA: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 133 NORTH AMERICA: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2021-2025 (USD MILLION)

- TABLE 134 NORTH AMERICA: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2026-2031 (USD MILLION)

- TABLE 135 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2021-2025 (USD MILLION)

- TABLE 136 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2026-2031 (USD MILLION)

- TABLE 137 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2021-2025 (USD MILLION)

- TABLE 138 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2026-2031 (USD MILLION)

- TABLE 139 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 140 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 141 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2021-2025 (USD MILLION)

- TABLE 142 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2026-2031 (USD MILLION)

- TABLE 143 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 144 NORTH AMERICA: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 145 NORTH AMERICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 146 NORTH AMERICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 147 NORTH AMERICA: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2021-2025 (USD MILLION)

- TABLE 148 NORTH AMERICA: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2026-2031 (USD MILLION)

- TABLE 149 NORTH AMERICA: MANAGED SERVICES MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 150 NORTH AMERICA: MANAGED SERVICES MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 151 NORTH AMERICA: MANAGED SERVICES MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 152 NORTH AMERICA: MANAGED SERVICES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 153 US: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 154 US: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 155 CANADA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 156 CANADA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 157 EUROPE: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2021-2025 (USD MILLION)

- TABLE 158 EUROPE: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 159 EUROPE: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2021-2025 (USD MILLION)

- TABLE 160 EUROPE: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2026-2031 (USD MILLION)

- TABLE 161 EUROPE: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2021-2025 (USD MILLION)

- TABLE 162 EUROPE: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2026-2031 (USD MILLION)

- TABLE 163 EUROPE: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2021-2025 (USD MILLION)

- TABLE 164 EUROPE: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2026-2031 (USD MILLION)

- TABLE 165 EUROPE: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 166 EUROPE: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 167 EUROPE: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2021-2025 (USD MILLION)

- TABLE 168 EUROPE: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2026-2031 (USD MILLION)

- TABLE 169 EUROPE: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 170 EUROPE: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 171 EUROPE: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 172 EUROPE: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 173 EUROPE: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2021-2025 (USD MILLION)

- TABLE 174 EUROPE: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2026-2031 (USD MILLION)

- TABLE 175 EUROPE: MANAGED SERVICES MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 176 EUROPE: MANAGED SERVICES MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 177 EUROPE: MANAGED SERVICES MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 178 EUROPE: MANAGED SERVICES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 179 UK: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 180 UK: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 181 GERMANY: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 182 GERMANY: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 183 FRANCE: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 184 FRANCE: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 185 ITALY: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 186 ITALY: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 187 REST OF EUROPE: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 188 REST OF EUROPE: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 189 ASIA PACIFIC: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2021-2025 (USD MILLION)

- TABLE 190 ASIA PACIFIC: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 191 ASIA PACIFIC: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2021-2025 (USD MILLION)

- TABLE 192 ASIA PACIFIC: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2026-2031 (USD MILLION)

- TABLE 193 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2021-2025 (USD MILLION)

- TABLE 194 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2026-2031 (USD MILLION)

- TABLE 195 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2021-2025 (USD MILLION)

- TABLE 196 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2026-2031 (USD MILLION)

- TABLE 197 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 198 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 199 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2021-2025 (USD MILLION)

- TABLE 200 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2026-2031 (USD MILLION)

- TABLE 201 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 202 ASIA PACIFIC: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 203 ASIA PACIFIC: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 204 ASIA PACIFIC: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 205 ASIA PACIFIC: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2021-2025 (USD MILLION)

- TABLE 206 ASIA PACIFIC: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2026-2031 (USD MILLION)

- TABLE 207 ASIA PACIFIC: MANAGED SERVICES MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 208 ASIA PACIFIC: MANAGED SERVICES MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 209 ASIA PACIFIC: MANAGED SERVICES MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 210 ASIA PACIFIC: MANAGED SERVICES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 211 CHINA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 212 CHINA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 213 INDIA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 214 INDIA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 215 JAPAN: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 216 JAPAN: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 217 AUSTRALIA & NEW ZEALAND: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 218 AUSTRALIA & NEW ZEALAND: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 219 SOUTH KOREA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 220 SOUTH KOREA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 221 REST OF ASIA PACIFIC: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 222 REST OF ASIA PACIFIC: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 223 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2021-2025 (USD MILLION)

- TABLE 224 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 225 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2021-2025 (USD MILLION)

- TABLE 226 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2026-2031 (USD MILLION)

- TABLE 227 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2021-2025 (USD MILLION)

- TABLE 228 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2026-2031 (USD MILLION)

- TABLE 229 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2021-2025 (USD MILLION)

- TABLE 230 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2026-2031 (USD MILLION)

- TABLE 231 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 232 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 233 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2021-2025 (USD MILLION)

- TABLE 234 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2026-2031 (USD MILLION)

- TABLE 235 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 236 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 237 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 238 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 239 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2021-2025 (USD MILLION)

- TABLE 240 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2026-2031 (USD MILLION)

- TABLE 241 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 242 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 243 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 244 MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 245 GCC COUNTRIES: MANAGED SERVICES MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 246 GCC COUNTRIES: MANAGED SERVICES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 247 GCC: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 248 GCC: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 249 SAUDI ARABIA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 250 SAUDI ARABIA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 251 UAE: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 252 UAE: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 253 OTHER GCC COUNTRIES: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 254 OTHER GCC COUNTRIES: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 255 SOUTH AFRICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 256 SOUTH AFRICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 257 REST OF MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 258 REST OF MIDDLE EAST & AFRICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 259 LATIN AMERICA: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2021-2025 (USD MILLION)

- TABLE 260 LATIN AMERICA: MANAGED SERVICES MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 261 LATIN AMERICA: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2021-2025 (USD MILLION)

- TABLE 262 LATIN AMERICA: MANAGED SERVICES MARKET, BY SECURITY TYPE, 2026-2031 (USD MILLION)

- TABLE 263 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2021-2025 (USD MILLION)

- TABLE 264 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED NETWORK SERVICE, 2026-2031 (USD MILLION)

- TABLE 265 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2021-2025 (USD MILLION)

- TABLE 266 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED IT INFRASTRUCTURE AND DATA CENTER SERVICE, 2026-2031 (USD MILLION)

- TABLE 267 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 268 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED COMMUNICATION & COLLABORATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 269 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2021-2025 (USD MILLION)

- TABLE 270 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED MOBILITY SERVICE, 2026-2031 (USD MILLION)

- TABLE 271 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2021-2025 (USD MILLION)

- TABLE 272 LATIN AMERICA: MANAGED SERVICES MARKET, BY MANAGED INFORMATION SERVICE, 2026-2031 (USD MILLION)

- TABLE 273 LATIN AMERICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 274 LATIN AMERICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 275 LATIN AMERICA: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2021-2025 (USD MILLION)

- TABLE 276 LATIN AMERICA: MANAGED SERVICES MARKET, BY ORGANIZATION SIZE, 2026-2031 (USD MILLION)

- TABLE 277 LATIN AMERICA: MANAGED SERVICES MARKET, BY VERTICAL, 2021-2025 (USD MILLION)

- TABLE 278 LATIN AMERICA: MANAGED SERVICES MARKET, BY VERTICAL, 2026-2031 (USD MILLION)

- TABLE 279 LATIN AMERICA: MANAGED SERVICES MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 280 LATIN AMERICA: MANAGED SERVICES MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 281 BRAZIL: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 282 BRAZIL: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 283 MEXICO: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 284 MEXICO: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 285 REST OF LATIN AMERICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2021-2025 (USD MILLION)

- TABLE 286 REST OF LATIN AMERICA: MANAGED SERVICES MARKET, BY DEPLOYMENT MODE, 2026-2031 (USD MILLION)

- TABLE 287 OVERVIEW OF STRATEGIES ADOPTED BY KEY VENDORS

- TABLE 288 MANAGED SERVICES MARKET: DEGREE OF COMPARISON

- TABLE 289 MANAGED SERVICES MARKET: REGION FOOTPRINT

- TABLE 290 MANAGED SERVICE MARKET: SERVICE TYPE FOOTPRINT

- TABLE 291 MANAGED SERVICES MARKET: DEPLOYMENT TYPE FOOTPRINT

- TABLE 292 MANAGED SERVICES MARKET: LIST OF KEY STARTUPS/SMES

- TABLE 293 MANAGED SERVICES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/ SMES, 2026

- TABLE 294 MANAGED SERVICES MARKET: PRODUCT LAUNCHES/ENHANCEMENTS, MAY 2026-APRIL 2024

- TABLE 295 MANAGED SERVICES MARKET: DEALS, MARCH 2023-APRIL 2026

- TABLE 296 IBM: COMPANY OVERVIEW

- TABLE 297 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 298 IBM: PRODUCT/SERVICE LAUNCHES AND ENHANCEMENTS

- TABLE 299 IBM: DEALS

- TABLE 300 ACCENTURE: COMPANY OVERVIEW

- TABLE 301 ACCENTURE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 302 ACCENTURE: PRODUCT/SERVICE LAUNCHES AND ENHANCEMENTS

- TABLE 303 ACCENTURE: DEALS

- TABLE 304 MICROSOFT: COMPANY OVERVIEW

- TABLE 305 MICROSOFT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 306 MICROSOFT: PRODUCT/SERVICE LAUNCHES AND ENHANCEMENTS

- TABLE 307 MICROSOFT: DEALS

- TABLE 308 CISCO: COMPANY OVERVIEW

- TABLE 309 CISCO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 310 CISCO: PRODUCT/SERVICE LAUNCHES AND ENHANCEMENTS

- TABLE 311 CISCO: DEALS

- TABLE 312 FUJITSU: COMPANY OVERVIEW

- TABLE 313 FUJITSU: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 314 FUJITSU: PRODUCT/SERVICE LAUNCHES AND ENHANCEMENTS

- TABLE 315 FUJITSU: DEALS

- TABLE 316 GOOGLE: COMPANY OVERVIEW

- TABLE 317 GOOGLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 318 GOOGLE: PRODUCT/SERVICE LAUNCHES AND ENHANCEMENTS

- TABLE 319 GOOGLE: DEALS

- TABLE 320 TATA CONSULTANCY SERVICES (TCS): COMPANY OVERVIEW

- TABLE 321 TATA CONSULTANCY SERVICES (TCS): PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 322 TATA CONSULTANCY SERVICES (TCS): PRODUCT/SERVICE LAUNCHES AND ENHANCEMENTS

- TABLE 323 TCS: DEALS

- TABLE 324 INFOSYS: COMPANY OVERVIEW

- TABLE 325 INFOSYS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 326 INFOSYS: PRODUCT/SERVICE LAUNCHES AND ENHANCEMENTS

- TABLE 327 INFOSYS: DEALS

- TABLE 328 CAPGEMINI: COMPANY OVERVIEW

- TABLE 329 CAPGEMINI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 330 CAPGEMINI: DEALS

- TABLE 331 COGNIZANT: COMPANY OVERVIEW

- TABLE 332 COGNIZANT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 333 COGNIZANT: PRODUCT LAUNCHES

- TABLE 334 COGNIZANT: DEALS

- TABLE 335 FACTOR ANALYSIS

List of Figures

- FIGURE 1 MARKET SCENARIO

- FIGURE 2 GLOBAL MANAGED SERVICES MARKET, 2021-2031

- FIGURE 3 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN MANAGED SERVICES MARKET (2023-2026)

- FIGURE 4 DISRUPTIONS INFLUENCING GROWTH OF MANAGED SERVICES MARKET

- FIGURE 5 HIGH-GROWTH SEGMENTS IN MANAGED SERVICES MARKET, 2026-2031

- FIGURE 6 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN MANAGED SERVICES MARKET DURING FORECAST PERIOD

- FIGURE 7 INCREASING HYBRID IT COMPLEXITY AND CYBERSECURITY MODERNIZATION ACCELERATING ENTERPRISE ADOPTION OF MANAGED SERVICES GLOBALLY

- FIGURE 8 MANAGED IT INFRASTRUCTURE & DATA CENTER SERVICE SEGMENT TO ACCOUNT FOR LARGEST MARKET SHARE IN 2026

- FIGURE 9 CLOUD TO REGISTER LARGEST MARKET SHARE

- FIGURE 10 BFSI TO ACCOUNT FOR LARGEST MARKET SHARE IN 2026

- FIGURE 11 NORTH AMERICA TO EMERGE AS MOST SIGNIFICANT MARKET IN NEXT FIVE YEARS

- FIGURE 12 MANAGED SERVICES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 13 MANAGED SERVICES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 14 MANAGED SERVICES MARKET: VALUE CHAIN ANALYSIS

- FIGURE 15 MANAGED SERVICES MARKET: ECOSYSTEM ANALYSIS

- FIGURE 16 AVERAGE SELLING PRICE OF VENDORS, BY REGION, 2025 (USD THOUSAND)

- FIGURE 17 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 18 MANAGED SERVICES MARKET: INVESTMENT AND FUNDING SCENARIO

- FIGURE 19 MANAGED SERVICES MARKET: DECISION-MAKING FACTORS

- FIGURE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE VERTICALS

- FIGURE 21 KEY BUYING CRITERIA FOR TOP THREE VERTICALS

- FIGURE 22 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- FIGURE 23 PATENTS APPLIED AND GRANTED, 2015-2025

- FIGURE 24 MANAGED SECURITY SEGMENT EXPECTED TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 25 MANAGED SIEM AND LOG MANAGEMENT SEGMENT TO HOLD LARGEST MARKET

- FIGURE 26 MANAGED WI-FI TO GROW AT HIGHEST RATE DURING FORECAST PERIOD

- FIGURE 27 STORAGE & DATABASE MANAGEMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 28 MANAGED VOIP TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 29 MOBILE DEVICE MANAGEMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 30 BUSINESS PROCESS MANAGEMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 31 CLOUD TO LEAD IN TERMS OF GROWTH THROUGH 2031

- FIGURE 32 SMES EXPECTED TO RECORD HIGHEST CAGR THROUGH 2031

- FIGURE 33 BFSI VERTICAL TO WITNESS FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 34 NORTH AMERICA TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 35 NORTH AMERICA: MANAGED SERVICES MARKET SNAPSHOT

- FIGURE 36 ASIA PACIFIC: MANAGED SERVICES MARKET SNAPSHOT

- FIGURE 37 MANAGED SERVICES MARKET: REVENUE ANALYSIS OF KEY VENDORS, 2021-2025 (USD MILLION)

- FIGURE 38 MANAGED SERVICES MARKET: MARKET SHARE ANALYSIS, 2025

- FIGURE 39 MANAGED SERVICE MARKET: PRODUCT COMPARISON

- FIGURE 40 MANAGED SERVICES MARKET: COMPANY EVALUATION MATRIX, KEY PLAYERS, 2025

- FIGURE 41 MANAGED SERVICES MARKET: COMPANY FOOTPRINT

- FIGURE 42 MANAGED SERVICES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 43 COMPANY VALUATION OF KEY VENDORS, 2026 (USD BILLION)

- FIGURE 44 EV/EBITDA ANALYSIS OF KEY VENDORS, 2026

- FIGURE 45 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 46 IBM: COMPANY SNAPSHOT

- FIGURE 47 ACCENTURE: COMPANY SNAPSHOT

- FIGURE 48 MICROSOFT: COMPANY OVERVIEW

- FIGURE 49 CISCO: COMPANY SNAPSHOT

- FIGURE 50 FUJITSU: COMPANY SNAPSHOT

- FIGURE 51 GOOGLE: COMPANY SNAPSHOT

- FIGURE 52 TATA CONSULTANCY SERVICES (TCS): COMPANY SNAPSHOT

- FIGURE 53 INFOSYS: COMPANY SNAPSHOT

- FIGURE 54 CAPGEMINI: COMPANY SNAPSHOT

- FIGURE 55 COGNIZANT: COMPANY SNAPSHOT

- FIGURE 56 MANAGED SERVICES MARKET: RESEARCH DESIGN

- FIGURE 57 BREAKUP OF PRIMARY INTERVIEWS, BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 58 MARKET BREAKUP AND DATA TRIANGULATION

- FIGURE 59 MANAGED SERVICES MARKET: TOP-DOWN AND BOTTOM-UP APPROACHES

- FIGURE 60 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE ANALYSIS

- FIGURE 61 MARKET SIZE ESTIMATION METHODOLOGY - BOTTOM-UP APPROACH (SUPPLY SIDE): COLLECTIVE REVENUE OF MANAGED SERVICES VENDORS

- FIGURE 62 MARKET SIZE ESTIMATION METHODOLOGY - (SUPPLY SIDE): ILLUSTRATION OF VENDOR REVENUE ESTIMATION

- FIGURE 63 MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 2 (DEMAND SIDE): REVENUE GENERATED FROM OFFERINGS

- FIGURE 64 MARKET SIZE ESTIMATION METHODOLOGY - APPROACH 2 (DEMAND SIDE): MANAGED SERVICES MARKET