PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2061165

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2061165

Apheresis Market by Product (Device, Disposable), Procedure [Donor, Therapeutic (Neurological, Blood)], Application (Plasmapheresis, Plateletpheresis), Technology (Centrifugation, Membrane Separation), End User (Clinic) - Global Forecast to 2031

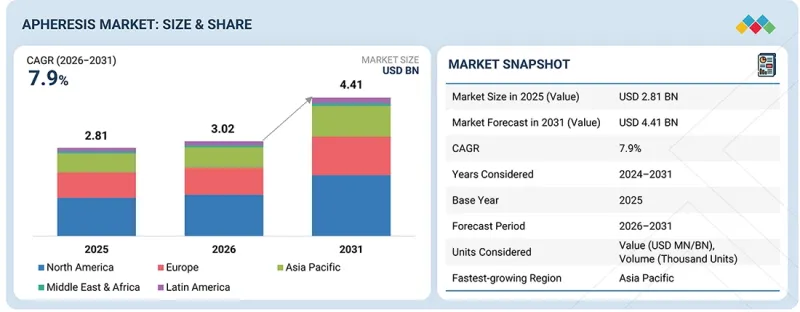

The global apheresis market is projected to reach USD 4.41 billion by 2031 from USD 3.02 billion in 2026, growing at a CAGR of 7.9% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2026-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD billion) |

| Segments | Product, Type, Procedure, Technology, End User, and region |

| Regions covered | North America, Europe, the Asia Pacific, Latin America, and the Middle East & Africa |

The demand for apheresis equipment and techniques is growing steadily, driven by the rising incidence of hematological, autoimmune, neurological, and renal diseases, as well as the high demand for blood components and plasma-based products worldwide. Increasing use of therapeutic and donor apheresis techniques in hospitals, blood banks, and specialized clinics is supporting the growth of the market. Healthcare facilities are now focusing on developing highly efficient, fully automated, and patient-friendly apheresis systems to increase collection efficacy and improve patient outcomes. Additionally, technological innovations, including automated blood component separators and continuous flow centrifuges, are contributing to market growth. Moreover, improved blood collection facilities in developing countries and healthcare organizations' initiatives ensure effective blood management and are expected to sustain strong market growth in the coming years.

"By product, the disposables are projected to capture a significant market share."

By product, the disposables category holds the largest share of the global apheresis market, driven by rising numbers of blood collections and therapeutic apheresis procedures worldwide. Disposable kits, tubing assemblies, needles, and collection chambers are vital components of apheresis systems, as they ensure sterility, minimize the risk of contamination, and safeguard patients and donors. The repeated consumption of disposables and their replacement at each new apheresis procedure play a significant role in generating consistent revenue and ensuring product demand. The growing number of plasma collection, plateletpheresis, leukapheresis, and therapeutic plasma exchange procedures is another important factor driving growth in the disposables category. In addition, the increasing demand for plasma-based therapeutics, the rise in blood donations, and the growing acceptance of automated apheresis technology are contributing to the growing use of disposables.

"By procedure, the plasmapheresis segment is expected to register the highest share in 2025."

By procedure, the plasmapheresis segment holds the largest market share in the apheresis market, driven by growing worldwide demand for plasma-derived therapies used to treat immunological, neurological, and hematological conditions. The plasmapheresis method is widely applied for obtaining donor plasma as well as conducting plasma exchange therapy, since it is highly efficient in plasma separation and collection while other components of the blood are returned to the body. Growth in the incidence of autoimmune diseases, higher demand for immunoglobulins and coagulation factors, and an increasing number of plasma donations worldwide are additional factors supporting the segment's growth. Additionally, the widespread use of plasmapheresis procedures in blood centers and hospitals is facilitated by recent developments in automated plasmapheresis technology, which increase process efficiency and improve donor safety and productivity.

In 2025, North America accounted for the largest market share of the apheresis market by region.

The apheresis market is segmented into North America, Europe, Latin America, Asia-Pacific, and the Middle East & Africa. North America leads the global apheresis market; this dominance is attributed to the high incidence of hematological, autoimmune, neurological, and renal disorders, as well as robust demand for plasma-based products and blood components. The region benefits from an extensive healthcare and blood donation network, widespread use of apheresis techniques, and the involvement of major market players and plasma collection companies. In addition, increased awareness of blood donation, rising cases of apheresis treatment, favorable reimbursement policies, and investment in transfusion medicine and plasma collection facilities contribute to the market's dominance in the region.

A breakdown of the primary participants referred to for this report is provided below:

- By Company Type: Tier 1-40%, Tier 2-35%, and Tier 3- 25%

- By Designation: Directors-23%, Managers-30%, and Others-47%

- By Region: North America-25%, Europe-35%, the Asia Pacific-20%, Latin America- 13%, and the Middle East & Africa- 7%

The prominent players in the apheresis market include Terumo Corporation (Japan), Fresenius SE & Co. KGaA (Germany), Haemonetics Corporation (US), Fresenius Medical Care AG (Germany), Asahi Kasei Medical Co., Ltd. (Japan), Becton, Dickinson and Company (US), Macopharma SA (France), Miltenyi Biotec (Germany), Therakos LLC (US), Toray Industries Inc. (Japan), Kaneka Corporation (Japan), and B. Braun SE (Germany).

Research Coverage

This report examines the apheresis market by product, type, procedure, technology, end user, and region. It also covers the factors affecting market growth, analyzes the opportunities and challenges in the market, and provides details on the competitive landscape among market leaders. Furthermore, the report analyzes micro-markets by their individual growth trends and forecasts revenue for market segments across five main regions (and the countries within these regions).

Reasons to Buy the Report

The report will enable established firms, as well as entrants/smaller firms, to gauge the market pulse, which, in turn, will help them gain a larger market share. Firms purchasing the report could use one or a combination of the following strategies to strengthen their market presence.

This report provides insights into the following pointers:

Analysis of key drivers (rising prevalence of autoimmune and neurological disorders, increasing utilization of plasma-derived biologics by biopharmaceutical companies, rising demand for blood components, increasing emphasis on transfusion safety, growing volume of complex oncological and transplant procedures, technological improvements in component-specific blood collection, and expanding adoption of cell and gene therapies), restraints (high procedural and operational costs limiting adoption of apheresis technologies, limited adoption of apheresis donation procedures in emerging economies, stringent donor eligibility criteria and limited donor availability restraining apheresis procedures and dearth of skilled professionals impacting the adoption of apheresis procedures), opportunities (adoption of apheresis procedures in leukemia and pediatric patients creating growth opportunities for the apheresis market, and growing investments in emerging markets by governments and key industry players), and challenges (risk of procedure-related adverse events and risk of transfusion-transmitted infections and inadequate blood screening infrastructure in emerging countries) influencing the growth of apheresis market

- Market Penetration: Comprehensive information on the product portfolios offered by the top players in the apheresis market

- Product Development/Innovation: Detailed insights into the upcoming trends, R&D activities, and product developments in the apheresis market

- Market Development: Comprehensive information on lucrative emerging regions

- Market Diversification: Exhaustive information about new products, growing geographies, and recent developments in the apheresis market

- Competitive Assessment: In-depth assessment of market segments, growth strategies, revenue analysis, and products of the leading market players.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 PRODUCT DEFINITION

- 1.2.2 TECHNOLOGY DEFINITION

- 1.2.3 PROCEDURE DEFINITION

- 1.2.4 END USER DEFINITION

- 1.2.5 INCLUSIONS & EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 YEARS CONSIDERED

- 1.3.3 CURRENCY CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN APHERESIS MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 APHERESIS MARKET OVERVIEW

- 3.2 ASIA PACIFIC: APHERESIS MARKET, BY COUNTRY AND END USER

- 3.3 GEOGRAPHIC SNAPSHOT OF APHERESIS MARKET

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Rising prevalence of autoimmune and neurological disorders driving demand for therapeutic apheresis procedures

- 4.2.1.2 Rising demand for blood components and increasing emphasis on transfusion safety to support market expansion

- 4.2.1.3 Growing volume of complex oncological and transplant procedures to support growth of apheresis

- 4.2.1.4 Technological improvements in component-specific blood collection to support market expansion

- 4.2.1.5 Expanding adoption of cell and gene therapies to create growth opportunities for apheresis market

- 4.2.2 RESTRAINTS

- 4.2.2.1 High procedural and operational costs limit adoption of apheresis technologies

- 4.2.2.2 Limited adoption of apheresis donation procedures in emerging economies

- 4.2.2.3 Stringent donor eligibility criteria and limited donor availability to restrain apheresis procedures

- 4.2.2.4 Dearth of skilled professionals impacting adoption of apheresis procedures

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Adoption of apheresis procedures in leukemia and pediatric patients creating growth opportunities

- 4.2.3.2 Growing investments in emerging markets by governments and key industry players

- 4.2.4 CHALLENGES

- 4.2.4.1 Risk of procedure-related adverse events and donor safety concerns

- 4.2.4.2 Risk of transfusion-transmitted infections and inadequate blood screening infrastructure in emerging countries

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN APHERESIS MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

- 4.5.1 STRATEGIC MOVES IN APHERESIS MARKET

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT FROM NEW ENTRANTS

- 5.1.2 THREAT FROM SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL HEALTHCARE INDUSTRY

- 5.2.4 TRENDS IN GLOBAL MEDICAL DEVICE INDUSTRY

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.4 VALUE CHAIN ANALYSIS

- 5.5 ECOSYSTEM ANALYSIS

- 5.5.1 MANUFACTURERS

- 5.5.2 END USERS

- 5.5.3 REGULATORY BODIES

- 5.6 PRICING ANALYSIS

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT DATA (HS CODE 901890)

- 5.7.2 EXPORT DATA FOR (HS CODE 901890)

- 5.8 REIMBURSEMENT SCENARIO

- 5.9 KEY CONFERENCES & EVENTS, 2026-2027

- 5.10 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.11 INVESTMENT & FUNDING SCENARIO

- 5.12 CASE STUDY ANALYSIS

- 5.13 IMPACT OF 2025 US TARIFF

- 5.13.1 INTRODUCTION

- 5.13.2 KEY TARIFF RATES

- 5.13.3 PRICE IMPACT ANALYSIS

- 5.13.4 IMPACT ON COUNTRY/REGION

- 5.13.5 IMPACT ON END-USE SEGMENTS

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 TECHNOLOGY ANALYSIS

- 6.1.1 KEY EMERGING TECHNOLOGIES

- 6.1.1.1 Automation and AI-enabled procedure optimization in apheresis systems

- 6.1.1.2 Closed-loop and automated cell therapy collection/manufacturing workflows

- 6.1.2 COMPLEMENTARY TECHNOLOGIES

- 6.1.2.1 Real-time biosensors and digital monitoring in apheresis procedures

- 6.1.2.2 RFID, barcode, and digital traceability technologies in blood and cell collection management

- 6.1.3 ADJACENT TECHNOLOGIES

- 6.1.3.1 Cell and gene therapy manufacturing technologies

- 6.1.3.2 Therapeutic filtration, adsorption, and extracorporeal blood purification technologies

- 6.1.1 KEY EMERGING TECHNOLOGIES

- 6.2 TECHNOLOGY/PRODUCT ROADMAP

- 6.2.1 NEAR TERM (2025-2027)

- 6.2.2 MID-TERM (2028-2030)

- 6.2.3 LONG TERM (2030+)

- 6.3 PATENT ANALYSIS

- 6.3.1 JURISDICTION AND TOP APPLICANT ANALYSIS

- 6.4 FUTURE APPLICATIONS

- 6.4.1 AI-ENABLED AND DATA-DRIVEN APHERESIS PROCEDURE OPTIMIZATION

- 6.4.2 PERSONALIZED THERAPEUTIC APHERESIS

- 6.4.3 CONNECTED APHERESIS WORKFLOWS AND DIGITAL TRACEABILITY

- 6.5 IMPACT OF AI/GEN AI ON APHERESIS

- 6.5.1 INTRODUCTION

- 6.5.2 MARKET POTENTIAL OF AI IN APHERESIS

- 6.5.3 AI USE CASES

- 6.5.4 KEY COMPANIES IMPLEMENTING AI

7 SUSTAINABILITY & REGULATORY LANDSCAPE

- 7.1 REGULATORY LANDSCAPE

- 7.1.1 REGULATORY FRAMEWORK

- 7.1.1.1 North America

- 7.1.1.2 Europe

- 7.1.1.3 Asia Pacific

- 7.1.1.4 Latin America

- 7.1.1.5 Middle East & Africa

- 7.1.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.3 INDUSTRY STANDARDS

- 7.1.1 REGULATORY FRAMEWORK

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 REDUCING SINGLE-USE APHERESIS WASTE

- 7.2.2 USE OF LOWER-IMPACT MATERIALS AND PACKAGING

- 7.2.3 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 KEY STAKEHOLDERS & BUYING CRITERIA

- 8.1.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.1.2 BUYING CRITERIA

- 8.2 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.2.1 DECISION-MAKING PROCESS

- 8.2.2 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.2.3 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.2.4 MARKET PROFITABILITY

9 APHERESIS MARKET, BY TYPE

- 9.1 INTRODUCTION

- 9.2 DONOR APHERESIS

- 9.2.1 INCREASING BLOOD DONATIONS AND EXPANDING CELL THERAPY COLLECTIONS TO SUPPORT DONOR APHERESIS MARKET GROWTH

- 9.3 THERAPEUTIC APHERESIS

- 9.3.1 GROWING CLINICAL UTILIZATION OF THERAPEUTIC PLASMA EXCHANGE AND EXPANDING NEUROLOGICAL APPLICATIONS TO DRIVE MARKET

- 9.4 NEUROLOGICAL DISORDERS

- 9.4.1 GROWING BURDEN OF NEUROLOGICAL DISORDERS TO DRIVE MARKET GROWTH

- 9.5 BLOOD DISORDERS

- 9.5.1 RISING PREVALENCE OF HEMATOLOGICAL AND GENETIC BLOOD DISORDERS TO DRIVE DEMAND

- 9.6 RENAL DISORDERS

- 9.6.1 RISING BURDEN OF CHRONIC KIDNEY DISEASE AND AUTOIMMUNE RENAL COMPLICATIONS TO DRIVE DEMAND

- 9.7 AUTOIMMUNE DISORDERS

- 9.7.1 INCREASING PREVALENCE OF AUTOIMMUNE DISORDERS AND CONTINUED CLINICAL IMPORTANCE OF THERAPEUTIC APHERESIS TO DRIVE GROWTH

- 9.8 METABOLIC DISORDERS

- 9.8.1 GROWING BURDEN OF DIABETES AND METABOLIC CONDITIONS TO SUPPORT THERAPEUTIC APHERESIS MARKET GROWTH

- 9.9 CARDIOVASCULAR DISORDERS

- 9.9.1 RISING LONG-TERM BURDEN OF CARDIOVASCULAR DISORDERS TO DRIVE MARKET GROWTH

- 9.10 OTHER DISORDERS

10 APHERESIS MARKET, BY END USER

- 10.1 INTRODUCTION

- 10.2 BLOOD COLLECTION CENTERS & BLOOD COMPONENT PROVIDERS

- 10.2.1 INCREASING DEMAND FOR COMPONENT-SPECIFIC BLOOD COLLECTION AND COMMERCIAL PLASMA SUPPLY TO DRIVE MARKET GROWTH

- 10.3 HOSPITALS & TRANSFUSION CENTERS

- 10.3.1 EXPANDING TRANSFUSION REQUIREMENTS IN ONCOLOGY, TRANSPLANT, AND CRITICAL CARE SETTINGS TO DRIVE MARKET GROWTH

- 10.4 OTHER END USERS

11 APHERESIS MARKET, BY PROCEDURE

- 11.1 INTRODUCTION

- 11.2 PLASMAPHERESIS

- 11.2.1 INCREASING GLOBAL DEMAND FOR PLASMA-DERIVED THERAPIES AND THERAPEUTIC PLASMA EXCHANGE TO DRIVE MARKET GROWTH

- 11.3 PLATELETAPHERESIS

- 11.3.1 INCREASING DEMAND FOR PLATELET TRANSFUSIONS IN ONCOLOGY, TRANSPLANT, AND CRITICAL CARE SETTINGS TO DRIVE MARKET GROWTH

- 11.4 ERYTHROCYTAPHERESIS

- 11.4.1 INCREASING BURDEN OF SICKLE CELL DISEASE AND RISING DEMAND FOR TARGETED RED BLOOD CELL EXCHANGE PROCEDURES TO DRIVE GROWTH

- 11.5 LEUKAPHERESIS

- 11.5.1 EXPANDING CELL AND GENE THERAPY PIPELINE AND INCREASING CAR-T CELL MANUFACTURING ACTIVITIES TO DRIVE MARKET GROWTH

- 11.6 PHOTOPHERESIS

- 11.6.1 INCREASING TRANSPLANT PROCEDURES AND RISING USE OF IMMUNE-MODULATING THERAPIES TO SUPPORT MARKET GROWTH

- 11.7 OTHER PROCEDURES

12 APHERESIS MARKET, BY PRODUCT

- 12.1 INTRODUCTION

- 12.2 APHERESIS DEVICES

- 12.2.1 RISING DEMAND FOR PLASMA-DERIVED THERAPIES TO DRIVE SEGMENT GROWTH

- 12.3 APHERESIS DISPOSABLES

- 12.3.1 RECURRING UTILIZATION OF SINGLE-USE CONSUMABLES AND RISING THERAPEUTIC PROCEDURE VOLUMES TO DRIVE GROWTH

13 APHERESIS MARKET, BY TECHNOLOGY

- 13.1 INTRODUCTION

- 13.2 CENTRIFUGATION

- 13.3 CONTINUOUS FLOW CENTRIFUGATION

- 13.3.1 INCREASING NEED FOR HIGH-THROUGHPUT BLOOD COMPONENT COLLECTION AND EFFICIENT PLASMA PROCESSING TO DRIVE GROWTH

- 13.4 INTERMITTENT FLOW CENTRIFUGATION

- 13.4.1 INCREASING DEMAND FOR COST-EFFECTIVE AND FLEXIBLE APHERESIS SYSTEMS IN HEALTHCARE SETTINGS TO SUPPORT MARKET GROWTH

- 13.5 MEMBRANE SEPARATION

- 13.5.1 INCREASING UTILIZATION OF MEMBRANE-BASED PLASMA FILTRATION TECHNOLOGIES IN THERAPEUTIC APHERESIS TO DRIVE MARKET GROWTH

14 APHERESIS MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 NORTH AMERICA

- 14.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 14.2.2 US

- 14.2.2.1 Strong economic capacity and high healthcare spending to support north america apheresis market growth

- 14.2.3 CANADA

- 14.2.3.1 Rising demand for blood components and plasma protein products to drive market growth

- 14.3 ASIA PACIFIC

- 14.3.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 14.3.2 CHINA

- 14.3.2.1 Expanding healthcare infrastructure and growing demand for advanced blood management procedures to accelerate growth

- 14.3.3 JAPAN

- 14.3.3.1 Aging-driven treatment demand and advanced hospital infrastructure to support market growth

- 14.3.4 INDIA

- 14.3.4.1 Large patient base and expanding healthcare infrastructure to drive market

- 14.3.5 AUSTRALIA

- 14.3.5.1 Strong healthcare infrastructure and growing demand for specialized therapies to support market growth

- 14.3.6 SOUTH KOREA

- 14.3.6.1 Advanced healthcare technologies and growing specialty care adoption to support market growth

- 14.3.7 THAILAND

- 14.3.7.1 Expanding specialty care infrastructure and rising chronic disease burden to support market growth

- 14.3.8 SINGAPORE

- 14.3.8.1 Advanced healthcare infrastructure and regional medical hub status to support market growth

- 14.3.9 REST OF ASIA PACIFIC

- 14.4 EUROPE

- 14.4.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 14.4.2 GERMANY

- 14.4.2.1 High healthcare spending and strong reimbursement support to drive market growth

- 14.4.3 FRANCE

- 14.4.3.1 Centralized healthcare system and growing therapeutic apheresis utilization to propel growth

- 14.4.4 ITALY

- 14.4.4.1 Rising elderly population and growing demand for therapeutic procedures to drive growth

- 14.4.5 UK

- 14.4.5.1 Expanding apheresis infrastructure and specialized care services to support market growth

- 14.4.6 SPAIN

- 14.4.6.1 Growing chronic disease burden and expanding specialty treatment centers to support market growth

- 14.4.7 SWITZERLAND

- 14.4.7.1 Advanced healthcare funding and specialized treatment capabilities to support growth

- 14.4.8 NETHERLANDS

- 14.4.8.1 Advanced healthcare infrastructure and strong academic network to support market

- 14.4.9 REST OF EUROPE

- 14.5 LATIN AMERICA

- 14.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 14.5.2 BRAZIL

- 14.5.2.1 Cancer burden, blood donation recovery, and CAR-T access to strengthen market growth

- 14.5.3 MEXICO

- 14.5.3.1 Expanding leukemia treatment access and rising blood component demand to support market growth

- 14.5.4 REST OF LATIN AMERICA

- 14.6 MIDDLE EAST & AFRICA

- 14.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

- 14.6.2 GCC COUNTRIES

- 14.6.2.1 Expanding advanced healthcare infrastructure and cell therapy capabilities to support market

- 14.6.3 KINGDOM OF SAUDI ARABIA (KSA)

- 14.6.3.1 Expanding cell therapy infrastructure and clinical trial ecosystem to support market growth

- 14.6.3.2 United Arab Emirates (UAE)

- 14.6.3.2.1 Growing precision medicine initiatives and advanced oncology capabilities to support market growth

- 14.6.4 OTHER GCC COUNTRIES

- 14.6.5 REST OF MIDDLE EAST & AFRICA

15 COMPETITIVE LANDSCAPE

- 15.1 INTRODUCTION

- 15.2 KEY PLAYER STRATEGY/RIGHT TO WIN, 2023-2026

- 15.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN APHERESIS MARKET

- 15.3 REVENUE ANALYSIS, 2023-2025

- 15.4 GLOBAL MARKET SHARE ANALYSIS, 2025

- 15.4.1 US: MARKET SHARE ANALYSIS, 2025

- 15.4.2 EUROPE: MARKET SHARE ANALYSIS, 2025

- 15.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 15.5.1 STARS

- 15.5.2 EMERGING LEADERS

- 15.5.3 PERVASIVE PLAYERS

- 15.5.4 PARTICIPANTS

- 15.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 15.5.5.1 Company footprint

- 15.5.5.2 Region footprint

- 15.5.5.3 Product footprint

- 15.5.5.4 Type footprint

- 15.5.5.5 Technology footprint

- 15.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 15.6.1 PROGRESSIVE COMPANIES

- 15.6.2 RESPONSIVE COMPANIES

- 15.6.3 DYNAMIC COMPANIES

- 15.6.4 STARTING BLOCKS

- 15.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 15.7 COMPANY VALUATION AND FINANCIAL METRICS

- 15.7.1 FINANCIAL METRICS

- 15.7.2 COMPANY VALUATION

- 15.8 BRAND/PRODUCT COMPARISON

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES & APPROVALS

- 15.9.2 DEALS

- 15.9.3 EXPANSIONS

16 COMPANY PROFILES

- 16.1 KEY PLAYERS (APHERESIS PRODUCTS MARKET)

- 16.1.1 TERUMO CORPORATION

- 16.1.1.1 Business overview

- 16.1.1.2 Products offered

- 16.1.1.3 Recent developments

- 16.1.1.3.1 Product launches & approvals

- 16.1.1.3.2 Deals

- 16.1.1.3.3 Expansions

- 16.1.1.4 MnM view

- 16.1.1.4.1 Right to win

- 16.1.1.4.2 Strategic choices

- 16.1.1.4.3 Weaknesses & competitive threats

- 16.1.2 FRESENIUS SE & CO. KGAA

- 16.1.2.1 Business overview

- 16.1.2.2 Products offered

- 16.1.2.3 Recent developments

- 16.1.2.3.1 Product launches

- 16.1.2.3.2 Other developments

- 16.1.2.4 MnM view

- 16.1.2.4.1 Key strengths

- 16.1.2.4.2 Strategic choices

- 16.1.2.4.3 Weaknesses and competitive threats

- 16.1.3 FRESENIUS MEDICAL CARE AG

- 16.1.3.1 Business overview

- 16.1.3.2 Products offered

- 16.1.3.3 Recent developments

- 16.1.3.4 MnM view

- 16.1.3.4.1 Key strengths/Right to win

- 16.1.3.4.2 Strategic choices

- 16.1.3.4.3 Weaknesses and competitive threats

- 16.1.4 HAEMONETICS CORPORATION

- 16.1.4.1 Business overview

- 16.1.4.2 Products offered

- 16.1.4.3 Recent developments

- 16.1.4.3.1 Product launches

- 16.1.4.4 MnM view

- 16.1.4.4.1 Key strengths/Right to win

- 16.1.4.4.2 Strategic choices

- 16.1.4.4.3 Weaknesses and competitive threats

- 16.1.5 B. BRAUN SE

- 16.1.5.1 Business overview

- 16.1.5.2 Products offered

- 16.1.5.3 MnM view

- 16.1.5.3.1 Key strengths/Right to win

- 16.1.5.3.2 Strategic choices

- 16.1.5.3.3 Weaknesses and competitive threats

- 16.1.6 BD

- 16.1.6.1 Business overview

- 16.1.6.2 Products offered

- 16.1.6.3 Recent developments

- 16.1.6.3.1 Deals

- 16.1.6.3.2 Expansions

- 16.1.7 ASAHI KASEI MEDICAL CO., LTD.

- 16.1.7.1 Business overview

- 16.1.7.2 Products offered

- 16.1.7.3 Recent developments

- 16.1.7.3.1 Other developments

- 16.1.8 OTSUKA HOLDINGS CO., LTD.

- 16.1.8.1 Business overview

- 16.1.8.2 Products offered

- 16.1.9 MEDICA S.P.A

- 16.1.9.1 Business overview

- 16.1.9.2 Products offered

- 16.1.10 SUMITOMO BAKELITE CO., LTD.

- 16.1.10.1 Business overview

- 16.1.10.2 Products offered

- 16.1.10.3 MnM view

- 16.1.10.3.1 Right to win

- 16.1.10.3.2 Strategic choices

- 16.1.10.3.3 Weaknesses & competitive threats

- 16.1.11 KANEKA CORPORATION

- 16.1.11.1 Business overview

- 16.1.11.2 Products offered

- 16.1.11.3 Recent developments

- 16.1.11.3.1 Deals

- 16.1.11.3.2 Expansions

- 16.1.12 VANTIVE

- 16.1.12.1 Business overview

- 16.1.12.2 Products offered

- 16.1.12.3 Recent developments

- 16.1.12.3.1 Deals

- 16.1.12.3.2 Other developments

- 16.1.13 MILTENYI BIOTEC

- 16.1.13.1 Business overview

- 16.1.13.2 Products offered

- 16.1.13.3 Recent developments

- 16.1.13.3.1 Deals

- 16.1.13.3.2 Expansions

- 16.1.14 NIKKISO CO., LTD.

- 16.1.14.1 Business overview

- 16.1.14.2 Products offered

- 16.1.14.3 Recent developments

- 16.1.14.3.1 Deals

- 16.1.14.3.2 Other developments

- 16.1.15 TORAY INDUSTRIES, INC.

- 16.1.15.1 Business overview

- 16.1.15.2 Products offered

- 16.1.1 TERUMO CORPORATION

- 16.2 OTHER PLAYERS

- 16.2.1 MACOPHARMA SA

- 16.2.2 INFOMED SA

- 16.2.3 THERAKOS LLC.

- 16.2.4 MEDICAP GMBH

- 16.2.5 HAIER BIOMEDICAL

- 16.2.6 SICHUAN NIGALE BIOTECHNOLOGY CO, LTD.

- 16.2.7 JAFRON BIOMEDICAL CO., LTD.

- 16.2.8 SHANGHAI DAHUA MEDICAL APPARATUS CO., LTD

- 16.2.9 KENTEC MEDICAL

- 16.2.10 SCINOMED LTD.

17 RESEARCH METHODOLOGY

- 17.1 RESEARCH DATA

- 17.1.1 SECONDARY DATA

- 17.1.1.1 Key data from secondary sources

- 17.1.2 PRIMARY DATA

- 17.1.2.1 Key industry insights

- 17.1.1 SECONDARY DATA

- 17.2 MARKET SIZE ESTIMATION METHODOLOGY

- 17.3 MARKET GROWTH RATE PROJECTIONS

- 17.4 DATA TRIANGULATION

- 17.5 RESEARCH ASSUMPTIONS

- 17.5.1 GROWTH RATE ASSUMPTIONS

- 17.6 RISK ASSESSMENT

- 17.7 LIMITATIONS

- 17.7.1 METHODOLOGY-RELATED LIMITATIONS

- 17.7.2 SCOPE-RELATED LIMITATIONS

- 17.8 RESEARCH LIMITATIONS

- 17.9 RISK ANALYSIS

18 APPENDIX

- 18.1 DISCUSSION GUIDE

- 18.2 KNOWLEDGE STORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.3 CUSTOMIZATION OPTIONS

- 18.3.1 COMPANY INFORMATION

- 18.3.2 COUNTRY ANALYSIS

- 18.3.3 REGIONAL/COUNTRY-LEVEL MARKET SHARE ANALYSIS

- 18.3.4 COUNTRY-LEVEL VOLUME ANALYSIS

- 18.3.5 ANY CONSULTS/CUSTOM REQUIREMENTS AS PER CLIENT REQUEST

- 18.4 RELATED REPORTS

- 18.5 AUTHOR DETAILS

List of Tables

- TABLE 1 CURRENCY CONVERSION RATES, 2023-2026

- TABLE 2 INDICATIVE BLOOD AND BLOOD COMPONENT UTILIZATION ACROSS MAJOR SURGICAL AND CLINICAL CONDITIONS

- TABLE 3 ESTIMATED BLOOD DONATIONS, BY REGION, 2024-2025

- TABLE 4 FREQUENCY OF BLOOD DONATIONS FROM HEALTHY DONORS

- TABLE 5 RECENT INVESTMENTS AND STRATEGIC ACTIVITIES IN CELL & GENE THERAPY ECOSYSTEM

- TABLE 6 APHERESIS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 7 GDP CHANGE, BY KEY COUNTRY, 2021-2030 (USD BILLION)

- TABLE 8 LIST OF KEY APHERESIS MANUFACTURERS

- TABLE 9 LIST OF KEY END USERS

- TABLE 10 LIST OF KEY REGULATORY BODIES

- TABLE 11 AVERAGE SELLING PRICE TREND OF KEY PLAYERS, BY PRODUCT, 2023-2025 (USD)

- TABLE 12 AVERAGE SELLING PRICE TREND, BY REGION, 2023-2025 (USD)

- TABLE 13 IMPORT DATA FOR HS CODE 901890-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD THOUSAND)

- TABLE 14 EXPORT DATA FOR HS CODE 901890-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD THOUSAND)

- TABLE 15 KEY US BILLING CODES USED FOR APHERESIS PROCEDURES

- TABLE 16 US AVERAGE MEDICARE OUTPATIENT PAYMENT

- TABLE 17 APHERESIS MARKET: MAJOR CONFERENCES & EVENTS, 2026-2027

- TABLE 18 FRESENIUS SE & CO. KGAA AMICUS APHERESIS DEVICE - THERAPEUTIC APHERESIS IN MYASTHENIA GRAVIS PATIENT

- TABLE 19 TERUMO BCT'S SPECTRA OPTIA APHERESIS DEVICE - SWITCH FROM MANUAL TO AUTOMATED RED BLOOD CELL EXCHANGE IN BRAZIL

- TABLE 20 TERUMO BCT + BOSTON CHILDREN'S HOSPITAL - OPTIMIZING STEM CELL COLLECTION IN SICKLE CELL DISEASE

- TABLE 21 RECIPROCAL TARIFF RATES ADJUSTED BY US, 2024

- TABLE 22 KEY PRODUCT-RELATED TARIFF

- TABLE 23 NORTH AMERICA: IMPACT OF US TARIFF ON CANADA

- TABLE 24 ASIA PACIFIC: IMPACT OF US TARIFF ON CHINA, JAPAN, AND INDIA

- TABLE 25 EUROPE: IMPACT OF US TARIFF ON GERMANY AND UK

- TABLE 26 LATIN AMERICA: IMPACT OF US TARIFF ON MEXICO

- TABLE 27 APHERESIS MARKET: KEY PATENTS, 2023-2025

- TABLE 28 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 29 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 30 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 31 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 32 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 33 INFLUENCE OF STAKEHOLDERS IN BUYING PROCESS OF APHERESIS

- TABLE 34 KEY BUYING CRITERIA FOR APHERESIS PRODUCTS, BY END USER

- TABLE 35 APHERESIS MARKET: ADOPTION BARRIERS & INTERNAL CHALLENGES

- TABLE 36 APHERESIS MARKET: UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- TABLE 37 APHERESIS MARKET: KEY PROFITABILITY DRIVERS

- TABLE 38 APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 39 DONOR APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 40 THERAPEUTIC APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 41 THERAPEUTIC APHERESIS MARKET, BY DISEASE TYPE, 2024-2031 (USD MILLION)

- TABLE 42 NEUROLOGICAL DISORDERS: THERAPEUTIC APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 43 BLOOD DISORDERS: THERAPEUTIC APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 44 RENAL DISORDERS: THERAPEUTIC APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 45 AUTOIMMUNE DISORDERS: THERAPEUTIC APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 46 METABOLIC DISORDERS: THERAPEUTIC APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 47 CARDIOVASCULAR DISORDERS: THERAPEUTIC APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 48 OTHER DISORDERS: THERAPEUTIC APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 49 APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 50 BLOOD COLLECTION CENTERS & BLOOD COMPONENT PROVIDERS APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 51 HOSPITALS & TRANSFUSION CENTERS APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 52 OTHER END USERS: APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 53 APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 54 PLASMAPHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 55 PLATELETAPHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 56 ERYTHROCYTAPHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 57 LEUKAPHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 58 PHOTOPHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 59 OTHER PROCEDURES: APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 60 APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 61 APHERESIS MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNITS)

- TABLE 62 COMMERCIAL APHERESIS DEVICES

- TABLE 63 APHERESIS DEVICES MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 64 COMMERCIAL APHERESIS DISPOSABLES

- TABLE 65 APHERESIS DISPOSABLES MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 66 APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 67 COMMERCIAL CENTRIFUGATION TECHNOLOGY DEVICES

- TABLE 68 CENTRIFUGATION APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 69 CONTINUOUS FLOW CENTRIFUGATION: APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 70 INTERMITTENT FLOW CENTRIFUGATION: APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 71 SIZE OF BLOOD COMPONENTS

- TABLE 72 COMMERCIAL MEMBRANE SEPARATION DEVICES

- TABLE 73 MEMBRANE SEPARATION APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 74 APHERESIS MARKET, BY REGION, 2024-2031 (USD MILLION)

- TABLE 75 MAJOR APHERESIS MARKET PLAYERS IN NORTH AMERICA

- TABLE 76 NORTH AMERICA: APHERESIS MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 77 NORTH AMERICA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 78 NORTH AMERICA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 79 NORTH AMERICA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 80 NORTH AMERICA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 81 NORTH AMERICA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 82 NORTH AMERICA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNITS)

- TABLE 83 US: KEY MACROINDICATORS

- TABLE 84 US: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 85 US: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 86 US: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 87 US: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 88 US: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 89 CANADA: KEY MACROINDICATORS

- TABLE 90 CANADA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 91 CANADA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 92 CANADA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 93 CANADA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 94 CANADA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 95 ASIA PACIFIC: APHERESIS MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 96 ASIA PACIFIC: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 97 ASIA PACIFIC: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 98 ASIA PACIFIC: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 99 ASIA PACIFIC: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 100 ASIA PACIFIC: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 101 ASIA PACIFIC: APHERESIS MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNITS)

- TABLE 102 CHINA: KEY MACROINDICATORS

- TABLE 103 CHINA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 104 CHINA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 105 CHINA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 106 CHINA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 107 CHINA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 108 JAPAN: KEY MACROINDICATORS

- TABLE 109 JAPAN: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 110 JAPAN: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 111 JAPAN: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 112 JAPAN: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 113 JAPAN: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 114 INDIA: KEY MACROINDICATORS

- TABLE 115 INDIA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 116 INDIA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 117 INDIA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 118 INDIA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 119 INDIA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 120 AUSTRALIA: KEY MACROINDICATORS

- TABLE 121 AUSTRALIA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 122 AUSTRALIA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 123 AUSTRALIA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 124 AUSTRALIA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 125 AUSTRALIA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 126 SOUTH KOREA: KEY MACROINDICATORS

- TABLE 127 SOUTH KOREA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 128 SOUTH KOREA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 129 SOUTH KOREA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 130 SOUTH KOREA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 131 SOUTH KOREA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 132 THAILAND: KEY MACROINDICATORS

- TABLE 133 THAILAND: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 134 THAILAND: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 135 THAILAND: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 136 THAILAND: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 137 THAILAND: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 138 SINGAPORE: KEY MACROINDICATORS

- TABLE 139 SINGAPORE: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 140 SINGAPORE: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 141 SINGAPORE: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 142 SINGAPORE: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 143 SINGAPORE: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 144 REST OF ASIA PACIFIC: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 145 REST OF ASIA PACIFIC: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 146 REST OF ASIA PACIFIC: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 147 REST OF ASIA PACIFIC: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 148 REST OF ASIA PACIFIC: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 149 EUROPE: APHERESIS MARKET, BY COUNTRY/REGION, 2024-2031 (USD MILLION)

- TABLE 150 EUROPE: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 151 EUROPE: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 152 EUROPE: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 153 EUROPE: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 154 EUROPE: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 155 EUROPE: APHERESIS MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNITS)

- TABLE 156 GERMANY: KEY MACROINDICATORS

- TABLE 157 GERMANY: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 158 GERMANY: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 159 GERMANY: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 160 GERMANY: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 161 GERMANY: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 162 FRANCE: KEY MACROINDICATORS

- TABLE 163 FRANCE: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 164 FRANCE: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 165 FRANCE: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 166 FRANCE: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 167 FRANCE: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 168 ITALY: KEY MACROINDICATORS

- TABLE 169 ITALY: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 170 ITALY: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 171 ITALY: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 172 ITALY: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 173 ITALY: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 174 UK: KEY MACROINDICATORS

- TABLE 175 UK: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 176 UK: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 177 UK: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 178 UK: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 179 UK: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 180 SPAIN: KEY MACROINDICATORS

- TABLE 181 SPAIN: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 182 SPAIN: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 183 SPAIN: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 184 SPAIN: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 185 SPAIN: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 186 SWITZERLAND: KEY MACROINDICATORS

- TABLE 187 SWITZERLAND: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 188 SWITZERLAND: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 189 SWITZERLAND: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 190 SWITZERLAND: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 191 SWITZERLAND: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 192 NETHERLANDS: KEY MACROINDICATORS

- TABLE 193 NETHERLANDS: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 194 NETHERLANDS: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 195 NETHERLANDS: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 196 NETHERLANDS: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 197 NETHERLANDS: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 198 REST OF EUROPE: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 199 REST OF EUROPE: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 200 REST OF EUROPE: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 201 REST OF EUROPE: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 202 REST OF EUROPE: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 203 LATIN AMERICA: APHERESIS MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 204 LATIN AMERICA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 205 LATIN AMERICA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 206 LATIN AMERICA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 207 LATIN AMERICA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 208 LATIN AMERICA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 209 LATIN AMERICA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNITS)

- TABLE 210 BRAZIL: KEY MACROINDICATORS

- TABLE 211 BRAZIL: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 212 BRAZIL: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 213 BRAZIL: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 214 BRAZIL: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 215 BRAZIL: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 216 MEXICO: KEY MACROINDICATORS

- TABLE 217 MEXICO: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 218 MEXICO: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 219 MEXICO: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 220 MEXICO: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 221 MEXICO: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 222 REST OF LATIN AMERICA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 223 REST OF LATIN AMERICA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 224 REST OF LATIN AMERICA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 225 REST OF LATIN AMERICA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 226 REST OF LATIN AMERICA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 227 MIDDLE EAST & AFRICA: APHERESIS MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 228 MIDDLE EAST & AFRICA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 229 MIDDLE EAST & AFRICA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 230 MIDDLE EAST & AFRICA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 231 MIDDLE EAST & AFRICA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 232 MIDDLE EAST & AFRICA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 233 MIDDLE EAST & AFRICA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (THOUSAND UNITS)

- TABLE 234 GCC COUNTRIES: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 235 GCC COUNTRIES: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 236 GCC COUNTRIES: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 237 GCC COUNTRIES: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 238 GCC COUNTRIES: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 239 KINGDOM OF SAUDI ARABIA: KEY MACROINDICATORS

- TABLE 240 KINGDOM OF SAUDI ARABIA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 241 KINGDOM OF SAUDI ARABIA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 242 KINGDOM OF SAUDI ARABIA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 243 KINGDOM OF SAUDI ARABIA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 244 KINGDOM OF SAUDI ARABIA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 245 UNITED ARAB EMIRATES: KEY MACROINDICATORS

- TABLE 246 UNITED ARAB EMIRATES: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 247 UNITED ARAB EMIRATES: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 248 UNITED ARAB EMIRATES: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 249 UNITED ARAB EMIRATES: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 250 UNITED ARAB EMIRATES: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 251 OTHER GCC COUNTRIES: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 252 OTHER GCC COUNTRIES: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 253 OTHER GCC COUNTRIES: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 254 OTHER GCC COUNTRIES: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 255 OTHER GCC COUNTRIES: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 256 REST OF MIDDLE EAST & AFRICA: APHERESIS MARKET, BY PRODUCT, 2024-2031 (USD MILLION)

- TABLE 257 REST OF MIDDLE EAST & AFRICA: APHERESIS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 258 REST OF MIDDLE EAST & AFRICA: APHERESIS MARKET, BY PROCEDURE, 2024-2031 (USD MILLION)

- TABLE 259 REST OF MIDDLE EAST & AFRICA: APHERESIS MARKET, BY TECHNOLOGY, 2024-2031 (USD MILLION)

- TABLE 260 REST OF MIDDLE EAST & AFRICA: APHERESIS MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 261 OVERVIEW OF STRATEGIES DEPLOYED BY KEY APHERESIS COMPANIES, JANUARY 2023-MAY 2026

- TABLE 262 APHERESIS MARKET: DEGREE OF COMPETITION

- TABLE 263 APHERESIS MARKET: REGION FOOTPRINT

- TABLE 264 APHERESIS MARKET: PRODUCT FOOTPRINT

- TABLE 265 APHERESIS MARKET: TYPE FOOTPRINT

- TABLE 266 APHERESIS MARKET: TECHNOLOGY FOOTPRINT

- TABLE 267 APHERESIS MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 268 APHERESIS MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 269 APHERESIS MARKET: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 270 APHERESIS MARKET: DEALS, JANUARY 2023-MAY 2026

- TABLE 271 APHERESIS MARKET: EXPANSIONS, JANUARY 2023-MAY 2026

- TABLE 272 TERUMO CORPORATION: COMPANY OVERVIEW

- TABLE 273 TERUMO CORPORATION: PRODUCTS OFFERED

- TABLE 274 TERUMO CORPORATION: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 275 TERUMO CORPORATION: DEALS, JANUARY 2023-MAY 2026

- TABLE 276 TERUMO CORPORATION: EXPANSIONS, JANUARY 2023-MARCH 2026

- TABLE 277 FRESENIUS SE & CO. KGAA: COMPANY OVERVIEW

- TABLE 278 FRESENIUS SE & CO. KGAA: PRODUCTS OFFERED

- TABLE 279 FRESENIUS SE & CO. KGAA: PRODUCT LAUNCHES, JANUARY 2023-MARCH 2026

- TABLE 280 FRESENIUS SE & CO. KGAA: DEALS, JANUARY 2023-MAY 2026

- TABLE 281 FRESENIUS SE & CO. KGAA: OTHER DEVELOPMENTS, JANUARY 2023-MAY 2026

- TABLE 282 FRESENIUS MEDICAL CARE AG: COMPANY OVERVIEW

- TABLE 283 FRESENIUS MEDICAL CARE CORPORATION: PRODUCTS OFFERED

- TABLE 284 FRESENIUS MEDICAL CARE AG: DEALS, JANUARY 2023-MAY 2026

- TABLE 285 HAEMONETICS CORPORATION: COMPANY OVERVIEW

- TABLE 286 HAEMONETICS CORPORATION: PRODUCTS OFFERED

- TABLE 287 HAEMONETICS CORPORATION: PRODUCT LAUNCHES, JANUARY 2023-MARCH 2026

- TABLE 288 HAEMONETICS CORPORATION: DEALS, JANUARY 2023-MAY 2026

- TABLE 289 B. BRAUN SE: COMPANY OVERVIEW

- TABLE 290 BD: COMPANY OVERVIEW

- TABLE 291 BD: PRODUCTS OFFERED

- TABLE 292 BD: DEALS, JANUARY 2023-MAY 2026

- TABLE 293 BD: EXPANSIONS, JANUARY 2023-MARCH 2026

- TABLE 294 ASAHI KASEI MEDICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 295 ASAHI KASEI MEDICAL CO., LTD.: PRODUCTS OFFERED

- TABLE 296 ASAHI KASEI MEDICAL CO., LTD.: OTHER DEVELOPMENTS, JANUARY 2023-MAY 2026

- TABLE 297 OTSUKA HOLDINGS CO., LTD.: COMPANY OVERVIEW

- TABLE 298 OTSUKA HOLDINGS CO., LTD: PRODUCTS OFFERED

- TABLE 299 MEDICA S.P.A: COMPANY OVERVIEW

- TABLE 300 MEDICA S.P.A: PRODUCTS OFFERED

- TABLE 301 SUMITOMO BAKELITE CO., LTD.: COMPANY OVERVIEW

- TABLE 302 SUMITOMO BAKELITE CO., LTD.: PRODUCTS OFFERED

- TABLE 303 KANEKA CORPORATION: COMPANY OVERVIEW

- TABLE 304 KANEKA CORPORATION: PRODUCTS OFFERED

- TABLE 305 KANEKA CORPORATION: DEALS, JANUARY 2023-MAY 2026

- TABLE 306 KANEKA CORPORATION: EXPANSIONS, JANUARY 2023-MARCH 2026

- TABLE 307 VANTIVE: COMPANY OVERVIEW

- TABLE 308 VANTIVE: PRODUCTS OFFERED

- TABLE 309 VANTIVE: DEALS, JANUARY 2023-MAY 2026

- TABLE 310 VANTIVE: OTHER DEVELOPMENTS, JANUARY 2023-MAY 2026

- TABLE 311 MILTENYI BIOTEC: COMPANY OVERVIEW

- TABLE 312 MILTENYI BIOTEC: PRODUCTS OFFERED

- TABLE 313 MILTENYI BIOTEC: DEALS, JANUARY 2023-MAY 2026

- TABLE 314 MILTENYI BIOTEC: EXPANSIONS, JANUARY 2023-MARCH 2026

- TABLE 315 NIKKISO CO., LTD.: COMPANY OVERVIEW

- TABLE 316 NIKKISO CO., LTD.: PRODUCTS OFFERED

- TABLE 317 NIKKISO CO., LTD: DEALS, JANUARY 2023-MAY 2026

- TABLE 318 NIKKISO CO., LTD.: OTHER DEVELOPMENTS, JANUARY 2023-MARCH 2026

- TABLE 319 TORAY INDUSTRIES, INC.: COMPANY OVERVIEW

- TABLE 320 TORAY INDUSTRIES, INC.: PRODUCTS OFFERED

- TABLE 321 MACOPHARMA SA: COMPANY OVERVIEW

- TABLE 322 INFOMED SA: COMPANY OVERVIEW

- TABLE 323 THERAKOS LLC.: COMPANY OVERVIEW

- TABLE 324 MEDICAP GMBH: COMPANY OVERVIEW

- TABLE 325 HAIER BIOMEDICAL: COMPANY OVERVIEW

- TABLE 326 SICHUAN NIGALE BIOTECHNOLOGY CO, LTD.: COMPANY OVERVIEW

- TABLE 327 JAFRON BIOMEDICAL CO., LTD.: COMPANY OVERVIEW

- TABLE 328 SHANGHAI DAHUA MEDICAL APPARATUS CO., LTD: COMPANY OVERVIEW

- TABLE 329 KENTEC MEDICAL: COMPANY OVERVIEW

- TABLE 330 SCINOMED LTD.: COMPANY OVERVIEW

- TABLE 331 IMPACT ANALYSIS OF SUPPLY- AND DEMAND-SIDE FACTORS ON APHERESIS MARKET

List of Figures

- FIGURE 1 MARKET SCENARIO

- FIGURE 2 GLOBAL APHERESIS MARKET, 2024-2031

- FIGURE 3 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN APHERESIS MARKET, 2023-2026

- FIGURE 4 DISRUPTIONS INFLUENCING GROWTH OF APHERESIS MARKET

- FIGURE 5 HIGH-GROWTH SEGMENTS, 2026-2031

- FIGURE 6 ASIA PACIFIC TO REGISTER HIGHEST GROWTH, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 7 GROWING INCIDENCE OF CHRONIC DISEASES AND WIDER ADOPTION OF THERAPEUTIC APHERESIS TO DRIVE MARKET GROWTH

- FIGURE 8 BLOOD COLLECTION CENTERS & BLOOD COMPONENT PROVIDERS SEGMENT ACCOUNTED FOR LARGEST SHARE IN 2025

- FIGURE 9 CHINA TO WITNESS HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 10 APHERESIS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 11 APHERESIS MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 12 APHERESIS MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 13 APHERESIS MARKET: VALUE CHAIN ANALYSIS

- FIGURE 14 APHERESIS MARKET ECOSYSTEM

- FIGURE 15 REVENUE SHIFT AND NEW REVENUE POCKETS FOR APHERESIS MARKET

- FIGURE 16 INVESTMENT & FUNDING SCENARIO

- FIGURE 17 TOP APPLICANTS/OWNERS (COMPANIES/INSTITUTIONS) FOR APHERESIS PATENTS, JANUARY 2015-MAY 2026

- FIGURE 18 APHERESIS MARKET: AI USE CASES

- FIGURE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF APHERESIS PRODUCTS

- FIGURE 20 KEY BUYING CRITERIA FOR APHERESIS PRODUCTS, BY END USER

- FIGURE 21 NORTH AMERICA: ESTIMATED NUMBER OF NEW CASES, 2025

- FIGURE 22 NORTH AMERICA: APHERESIS MARKET SNAPSHOT

- FIGURE 23 ASIA PACIFIC: APHERESIS MARKET SNAPSHOT

- FIGURE 24 REVENUE ANALYSIS OF KEY PLAYERS, 2023-2025 (USD MILLION)

- FIGURE 25 GLOBAL MARKET SHARE ANALYSIS, 2025

- FIGURE 26 US: MARKET SHARE ANALYSIS OF KEY PLAYERS, 2025

- FIGURE 27 EUROPE: MARKET SHARE ANALYSIS, 2025

- FIGURE 28 APHERESIS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 29 APHERESIS MARKET: COMPANY FOOTPRINT

- FIGURE 30 APHERESIS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 31 EV/EBITDA OF KEY VENDORS

- FIGURE 32 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 33 APHERESIS MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 34 TERUMO CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 35 FRESENIUS SE & CO. KGAA: COMPANY SNAPSHOT (2025)

- FIGURE 36 FRESENIUS MEDICAL CARE AG: COMPANY SNAPSHOT (2025)

- FIGURE 37 HAEMONETICS CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 38 B. BRAUN SE: COMPANY SNAPSHOT (2025)

- FIGURE 39 BD: COMPANY SNAPSHOT (2025)

- FIGURE 40 OTSUKA HOLDINGS CO., LTD: COMPANY SNAPSHOT (2025)

- FIGURE 41 SUMITOMO BAKELITE CO., LTD.: COMPANY SNAPSHOT (2025)

- FIGURE 42 KANEKA CORPORATION: COMPANY SNAPSHOT (2025)

- FIGURE 43 NIKKISO CO., LTD.: COMPANY SNAPSHOT (2025)

- FIGURE 44 TORAY INDUSTRIES, INC.: COMPANY SNAPSHOT (2025)

- FIGURE 45 RESEARCH DESIGN

- FIGURE 46 PRIMARY SOURCES

- FIGURE 47 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION (SUPPLY SIDE)

- FIGURE 48 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION (DEMAND SIDE)

- FIGURE 49 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 50 GLOBAL MARKET ESTIMATION: SUPPLY-SIDE ANALYSIS (BOTTOM-UP APPROACH)

- FIGURE 51 APHERESIS MARKET SIZE ANALYSIS, 2025

- FIGURE 52 MARKET SIZE ESTIMATION FOR APHERESIS: REVENUE SHARE ANALYSIS

- FIGURE 53 MARKET SIZE ESTIMATION METHODOLOGY: TOP-DOWN APPROACH

- FIGURE 54 APHERESIS MARKET: CAGR PROJECTIONS, 2026-2031

- FIGURE 55 DATA TRIANGULATION METHODOLOGY