PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2079662

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2079662

Automotive Sensors Market by Sales Channel (OEM, Aftermarket), Type (Temperature, Pressure, Oxygen, Position, Speed, Inertial, Image, Level, Chemical, Lidar, Current Sensors), Vehicle Type (Passenger Car, LCV, HCV), Application - Global Forecast to 2032

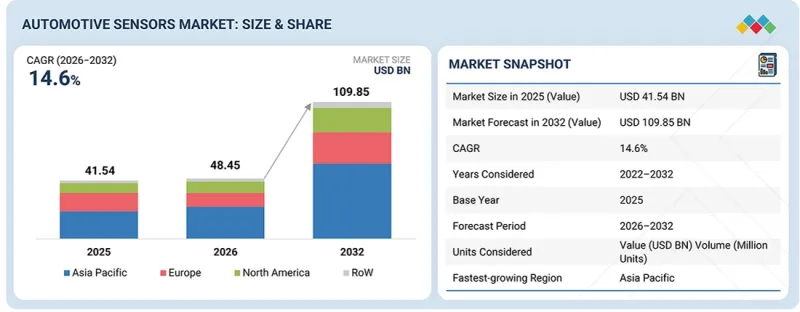

The automotive sensors market is estimated to grow from 48.45 billion in 2026 to USD 109.85 billion by 2032, at a CAGR of 14.6%. The major drivers are advancements in autonomous driving and connected vehicle technologies, creating the need for high-performance sensing solutions that enable environmental perception, navigation, and vehicle-to-everything (V2X) communication.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2032 |

| Base Year | 2025 |

| Forecast Period | 2026-2032 |

| Units Considered | Value (USD Billion) |

| Segments | By Sales Channel, Type, Application and Region |

| Regions covered | North America, Europe, APAC, RoW |

Additionally, stringent government regulations related to vehicle safety, emissions, and fuel efficiency continue to encourage the integration of advanced sensors across modern vehicles.

Powertrain systems held the largest market share in 2025

Powertrain systems accounted for a prominent market share by application in 2025, in terms of value, due to the critical role of sensor-powered powertrain systems in improving vehicle performance, fuel efficiency, and emission control parameters. These systems rely heavily on sensors for monitoring and controlling engine functions, transmission, fuel injection, and exhaust processes. Increasing demand for stricter emission compliance, improved fuel economy, and enhanced drivetrain efficiency has further driven the adoption of sensors such as pressure, temperature, position, and oxygen sensors across powertrain applications.

Passenger cars to record the highest CAGR during the forecast period

By vehicle type, passenger cars are expected to emerge as the fastest-growing segment throughout the forecast period. This growth trajectory is primarily attributed to robust global production volumes and the accelerating integration of advanced technological systems, including ADAS, next-generation infotainment platforms, and sophisticated emission control mechanisms. Rising consumer expectations for enhanced vehicle performance, superior safety standards, and elevated driving experiences are further propelling market expansion within this segment. Additionally, stringent government regulations mandating improved fuel efficiency and reduced vehicular emissions are compelling automotive OEMs to adopt increasingly complex electronic architectures and semiconductor-intensive designs. The convergence of electrification trends, connectivity advancements, and autonomous driving capabilities within the passenger car category is anticipated to sustain significant demand, reinforcing its dominant growth position across the global automotive landscape.

Asia Pacific to exhibit highest CAGR during forecast period

Asia Pacific's rapidly expanding electric vehicle ecosystem, particularly in China, is driving demand for sensors used in battery management, thermal monitoring, and powertrain control. At the same time, increasing adoption of ADAS and connected vehicle technologies is raising sensor content per vehicle across the region. Furthermore, supportive government initiatives promoting vehicle electrification, road safety, and smart mobility infrastructure are accelerating sensor adoption. Combined with the region's manufacturing scale, robust supply chain ecosystem, and semiconductor capabilities, these factors are expected to help Asia Pacific maintain its leadership in the automotive sensors market throughout the forecast period.

Extensive primary interviews were conducted with key experts in the automotive sensors industry to determine and verify the market size for various segments and subsegments gathered through secondary research. The breakdown of primary participants for the report is provided below:

The study contains insights from various industry experts, from component suppliers to Tier 1 companies and OEMs. The break-up of the primaries is as follows:

- By Company Type: Tier 1 - 20%, Tier 2 - 30%, and Tier 3 - 50%

- By Designation: C-level Executives - 40%, Directors - 30%, and Others - 30%

- By Region: North America - 45%, Europe - 22%, Asia Pacific - 22%, and RoW - 11%

The report profiles the key players in the automotive sensors market with their respective ranking analysis. Prominent players profiled in this report are Robert Bosch GmbH (Germany), DENSO Corporation (Japan), Aptiv PLC (Ireland), Valeo SA (France), and Sensata Technologies Holding plc (US), among others.

Apart from this, Niterra (NGK Spark Plug) (Japan), AUMOVIO SE (Germany), ZF Friedrichshafen AG (Germany), and Hyundai Mobis (South Korea) are among a few other players in the automotive sensors market.

Research Coverage:

This research report categorizes the automotive sensors market based on sensor type, vehicle type, sales channel, application, and region. The report describes the major drivers, restraints, challenges, and opportunities pertaining to the automotive sensors market and forecasts the same till 2032. Apart from these, the report also consists of leadership mapping and analysis of all the companies included in the automotive sensor ecosystem.

Key Benefits of Buying the Report

The report will help the market leaders/new entrants in this market with information on the closest approximations of the numbers for the overall automotive sensors market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (significant demand for multi-sensor ADAS architectures fueled by safety mandates and autonomous driving trend; high adoption of cutting-edge electronics and software to enhance vehicle and passenger safety), restraints (shortage of aftermarket service professionals in emerging economies; high cost of lidar automotive sensors), opportunities (rapid expansion of autonomous and connected vehicles; rising demand for automotive aftermarket services), and challenges (safety and security threats in autonomous vehicles; reliance on associated technologies to ensure functional accuracy)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, deals, and product launches in the automotive sensors market

- Market Development: Comprehensive information about lucrative markets by analyzing the automotive sensors market across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the automotive sensors market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading market players such as Robert Bosch GmbH (Germany), DENSO Corporation (Japan), Aptiv PLC (Ireland), Valeo SA (France), and Sensata Technologies Holding plc (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN AUTOMOTIVE SENSORS MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AUTOMOTIVE SENSORS MARKET

- 3.2 AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE

- 3.3 AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL

- 3.4 AUTOMOTIVE SENSORS MARKET, BY APPLICATION

- 3.5 AUTOMOTIVE SENSORS MARKET IN NORTH AMERICA, BY SENSOR TYPE AND COUNTRY

- 3.6 AUTOMOTIVE SENSORS MARKET, BY GEOGRAPHY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Significant demand for multi-sensor ADAS architectures fueled by safety mandates and autonomous driving trend

- 4.2.1.2 High adoption of cutting-edge electronics and software to enhance vehicle and passenger safety

- 4.2.1.3 Government incentives and grants to support R&D in automotive sensors and harmonize standards

- 4.2.1.4 Rapid advancements in automotive sensors to meet customer requirements

- 4.2.2 RESTRAINTS

- 4.2.2.1 Shortage of aftermarket service professionals in emerging economies

- 4.2.2.2 High cost of lidar automotive sensors

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Increasing investments by automobile manufacturers in lidar technology

- 4.2.3.2 Growing adoption of EVs and HEVs to reduce CO2 emissions

- 4.2.3.3 Rapid expansion of autonomous and connected vehicles

- 4.2.3.4 Rising demand for automotive aftermarket services

- 4.2.4 CHALLENGES

- 4.2.4.1 Safety and security threats in autonomous vehicles

- 4.2.4.2 Elevated sensor design and development costs due to stringent performance requirements

- 4.2.4.3 Reliance on associated technologies to ensure functional accuracy

- 4.2.1 DRIVERS

- 4.3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL AUTOMOTIVE SENSOR INDUSTRY

- 5.2.3.1 Rapid integration of advanced sensors in ADAS and autonomous vehicles

- 5.2.3.2 Growing adoption of smart and AI-enabled sensors by automakers

- 5.2.3.3 Rising use of sensors in EVs

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 PRICING RANGE OF AUTOMOTIVE SENSORS, BY SENSOR TYPE, 2025

- 5.5.2 PRICING RANGE OF AUTOMOTIVE SENSOR TYPES, BY KEY PLAYER, 2025

- 5.5.3 AVERAGE SELLING PRICE TREND OF AUTOMOTIVE SENSORS, BY SENSOR TYPE, 2021-2025

- 5.5.4 AVERAGE SELLING PRICE TREND OF AUTOMOTIVE SENSORS, BY REGION, 2021-2025

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO (HS CODE 903290)

- 5.6.2 EXPORT SCENARIO (HS CODE 903290)

- 5.7 KEY CONFERENCES AND EVENTS, 2026-2027

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 DEVELOPMENT OF AUTOMOTIVE SENSOR INTERFACE CHIP FOR ELECTRIC VEHICLES

- 5.10.2 INTEGRATION OF SENSORS IN PRINTED CIRCUIT BOARDS TO WITHSTAND EXTREME TEMPERATURES AND SENSE ROAD CONDITIONS

- 5.10.3 INTRODUCTION OF PRESSURE SENSOR FOR HIGH-PERFORMANCE APPLICATIONS

- 5.10.4 IMPLEMENTATION OF RAIN SENSORS TO ADJUST WIPER SPEED BASED ON RAINFALL INTENSITY

- 5.10.5 ADOPTION OF IMAGE SENSORS TO ENHANCE STORAGE EFFICIENCY AND PRODUCT TRACEABILITY

- 5.11 IMPACT OF US TARIFF - OVERVIEW

- 5.11.1 INTRODUCTION

- 5.11.2 PRICE IMPACT ANALYSIS

- 5.11.3 IMPACT ON COUNTRIES/REGIONS

- 5.11.3.1 US

- 5.11.4 EUROPE

- 5.11.5 ASIA PACIFIC

- 5.11.6 IMPACT ON AUTOMOTIVE INDUSTRY, BY VEHICLE TYPE

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, AND INNOVATIONS

- 6.1 KEY/EMERGING TECHNOLOGIES

- 6.1.1 AI-ENABLED SMART SENSORS

- 6.1.2 MEMS-BASED SENSORS

- 6.1.3 SOLID-STATE LIDAR SYSTEMS

- 6.1.4 4D IMAGING RADAR

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 SENSOR FUSION TECHNOLOGY

- 6.2.2 VEHICLE-TO-EVERYTHING (V2X) COMMUNICATION

- 6.2.3 EDGE COMPUTING PLATFORMS

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 AUTOMOTIVE SEMICONDUCTOR TECHNOLOGY

- 6.3.2 BATTERY MANAGEMENT SYSTEMS

- 6.3.3 AUTOMOTIVE CYBERSECURITY TECHNOLOGY

- 6.4 TECHNOLOGY ROADMAP

- 6.5 PATENT ANALYSIS

- 6.6 IMPACT OF AI ON AUTOMOTIVE SENSORS MARKET

- 6.6.1 TOP USE CASES AND MARKET POTENTIALS

- 6.6.1.1 Tesla: AI-driven battery and vehicle sensing intelligence

- 6.6.1.2 NVIDIA: AI-enabled autonomous perception systems

- 6.6.1.3 Robert Bosch GmbH: AI-based predictive sensing and ADAS optimization

- 6.6.2 BEST PRACTICES FOLLOWED BY MANUFACTURERS IN AUTOMOTIVE SENSORS MARKET

- 6.6.3 CASE STUDIES RELATED TO AI IMPLEMENTATION IN AUTOMOTIVE SENSORS MARKET

- 6.6.4 INTERCONNECTED/ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.6.5 CLIENTS' READINESS TO ADOPT AI IN AUTOMOTIVE SENSORS MARKET

- 6.6.1 TOP USE CASES AND MARKET POTENTIALS

- 6.7 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS AND CERTIFICATIONS

- 7.1.3 REGULATIONS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF VARIOUS END-USE INDUSTRIES

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES, BY SALES CHANNEL

9 AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE

- 9.1 INTRODUCTION

- 9.2 TEMPERATURE SENSORS

- 9.2.1 INCREASING USE OF TEMPERATURE SENSORS IN ENGINE MANAGEMENT AND HVAC SYSTEMS TO DRIVE MARKET

- 9.3 PRESSURE SENSORS

- 9.3.1 RISING FOCUS ON IMPROVING FUEL EFFICIENCY AND REDUCING VEHICLE EMISSIONS TO ACCELERATE SEGMENTAL GROWTH

- 9.4 OXYGEN SENSORS

- 9.4.1 STRINGENT GOVERNMENT MANDATES RELATED TO VEHICLE EMISSION MONITORING TO FUEL SEGMENTAL GROWTH

- 9.5 NOX SENSORS

- 9.5.1 INCREASING PRODUCTION OF COMMERCIAL AND HYBRID VEHICLES TO SUPPORT SEGMENTAL GROWTH

- 9.6 POSITION SENSORS

- 9.6.1 ELEVATING DEMAND FOR REAL-TIME VEHICLE CONTROL TO BOOST ADOPTION OF POSITION SENSORS

- 9.7 SPEED SENSORS

- 9.7.1 GROWING EMPHASIS OF AUTOMAKERS ON ENHANCING VEHICLE STABILITY AND SAFETY TO SPIKE DEMAND FOR SPEED SENSORS

- 9.8 INERTIAL SENSORS

- 9.8.1 ESCALATING ADOPTION OF CONNECTED, AUTONOMOUS, AND ELECTRIC VEHICLES TO CREATE GROWTH OPPORTUNITIES

- 9.8.1.1 Accelerometers

- 9.8.1.2 Gyroscopes

- 9.8.1.3 Inertial measurement units

- 9.8.1 ESCALATING ADOPTION OF CONNECTED, AUTONOMOUS, AND ELECTRIC VEHICLES TO CREATE GROWTH OPPORTUNITIES

- 9.9 IMAGE SENSORS

- 9.9.1 RISING INCLINATION TOWARD IMPROVING PASSENGER SAFETY AND DRIVING CONVENIENCE TO ELEVATE IMAGE SENSOR DEMAND

- 9.9.1.1 Complementary metal-oxide-semiconductor (CMOS)

- 9.9.1.2 Charge-coupled device (CCD)

- 9.9.1 RISING INCLINATION TOWARD IMPROVING PASSENGER SAFETY AND DRIVING CONVENIENCE TO ELEVATE IMAGE SENSOR DEMAND

- 9.10 LEVEL SENSORS

- 9.10.1 PRESSING NEED TO MONITOR ENGINE EFFICIENCY AND ENSURE VEHICLE MAINTENANCE TO AUGMENT DEPLOYMENT

- 9.11 CHEMICAL SENSORS

- 9.11.1 ABILITY TO MONITOR CONCENTRATION OF GASES AND VOLATILE COMPOUNDS IN VEHICLE SYSTEMS TO DRIVE DEMAND

- 9.12 RADAR SENSORS

- 9.12.1 POTENTIAL TO BOOST VEHICLE INTELLIGENCE AND STRENGTHEN VEHICLE SAFETY TO SPUR DEMAND

- 9.13 ULTRASONIC SENSORS

- 9.13.1 GROWING USE OF ULTRASONIC SENSORS IN PARKING ASSISTANCE AND PROXIMITY SENSING APPLICATIONS TO DRIVE MARKET

- 9.14 LIDAR SENSORS

- 9.14.1 BETTER COMPETENCY IN DETECTING AND RECOGNIZING OBSTACLES TO ENSURE SMOOTH AND SAFE RIDE TO EXPEDITE DEMAND

- 9.15 CURRENT SENSORS

- 9.15.1 INCREASING DEMAND FOR BATTERY-OPERATED VEHICLES TO ACCELERATE CURRENT SENSOR DEPLOYMENT

- 9.16 OTHER SENSORS

- 9.16.1 RAIN SENSORS

- 9.16.2 RELATIVE HUMIDITY SENSORS

- 9.16.3 PROXIMITY SENSORS

- 9.16.4 PARTICULATE MATTER SENSORS

10 AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL

- 10.1 INTRODUCTION

- 10.2 ORIGINAL EQUIPMENT MANUFACTURERS

- 10.2.1 STRINGENT VEHICLE SAFETY AND EMISSION REGULATIONS TO PROMOTE ADOPTION OF ADVANCED AUTOMOTIVE SENSORS BY OEMS

- 10.3 AFTERMARKET

- 10.3.1 GROWING USE OF AUTOMOTIVE SENSORS IN VEHICLE MAINTENANCE, CUSTOMIZATION, AND REPAIR ACTIVITIES TO DRIVE AFTERMARKET SEGMENT

11 AUTOMOTIVE SENSORS MARKET, BY VEHICLE TYPE

- 11.1 INTRODUCTION

- 11.2 PASSENGER CARS

- 11.2.1 RAPID URBANIZATION AND HIGH DISPOSABLE INCOME TO PROMOTE SEGMENTAL GROWTH

- 11.3 LIGHT COMMERCIAL VEHICLES

- 11.3.1 GROWING USE IN LAST-MILE DELIVERY AND E-COMMERCE LOGISTICS TO FUEL MARKET GROWTH

- 11.4 HEAVY COMMERCIAL VEHICLES

- 11.4.1 RISING LOGISTICS AND FREIGHT DEMAND TO PROMOTE SENSOR INTEGRATION IN HEAVY COMMERCIAL VEHICLES

12 AUTOMOTIVE SENSORS MARKET, BY APPLICATION

- 12.1 INTRODUCTION

- 12.2 POWERTRAIN SYSTEMS

- 12.2.1 RAPID ELECTRIFICATION OF POWERTRAINS ACROSS HYBRID, HYDROGEN, AND ALTERNATIVE FUEL VEHICLES TO DRIVE SENSOR ADOPTION

- 12.3 CHASSIS

- 12.3.1 STRICTER SAFETY MANDATES AND HEIGHTENED CONSUMER EXPECTATIONS TO PROPEL CHASSIS SENSOR ADOPTION

- 12.4 EXHAUST SYSTEMS

- 12.4.1 STRINGENT EMISSION NORMS TO SPIKE DEMAND FOR SENSOR-POWERED EXHAUST SYSTEMS

- 12.5 SAFETY & CONTROL SYSTEMS

- 12.5.1 GROWING EMPHASIS ON ROAD SAFETY AND ACCIDENT PREVENTION TO SUPPORT MARKET GROWTH

- 12.6 VEHICLE BODY ELECTRONICS

- 12.6.1 INTENSE COMPETITION AMONG AUTOMAKERS TO DEVELOP ADVANCED COMFORT FEATURES TO FUEL SENSOR INNOVATION IN BODY ELECTRONICS

- 12.7 TELEMATICS SYSTEMS

- 12.7.1 RISING CONNECTIVITY AND FLEET MANAGEMENT NEEDS TO CONTRIBUTE TO MARKET GROWTH

- 12.8 DRIVER-ASSISTANCE & AUTOMATION SYSTEMS

- 12.8.1 GROWING ADOPTION OF ADAS AND AUTONOMOUS DRIVING TECHNOLOGIES TO FUEL MARKET GROWTH

- 12.9 OTHER APPLICATIONS

13 AUTOMOTIVE SENSORS MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 NORTH AMERICA

- 13.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 13.2.2 US

- 13.2.2.1 Rapid adoption of electric vehicles and hybrid vehicles to accelerate market growth

- 13.2.3 CANADA

- 13.2.3.1 Strong focus on electric mobility and zero-emission transportation to foster market growth

- 13.2.4 MEXICO

- 13.2.4.1 Increasing production facilities of automakers and sensor manufacturers to support market growth

- 13.3 EUROPE

- 13.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 13.3.2 GERMANY

- 13.3.2.1 Presence of strong advanced automotive R&D ecosystem to drive consistent demand

- 13.3.3 UK

- 13.3.3.1 High demand for luxury, premium, and connected vehicles to facilitate market expansion

- 13.3.4 FRANCE

- 13.3.4.1 Government subsidies and strategic investments in EV infrastructure to contribute to market growth

- 13.3.5 ITALY

- 13.3.5.1 University-led intelligent mobility and sensor innovation research to propel market

- 13.3.6 REST OF EUROPE

- 13.4 ASIA PACIFIC

- 13.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 13.4.2 CHINA

- 13.4.2.1 Substantial investments in autonomous mobility and lidar sensor innovations for ADAS and robotaxi applications to drive market

- 13.4.3 JAPAN

- 13.4.3.1 Autonomous mobility and smart transportation initiatives to stimulate market growth

- 13.4.4 SOUTH KOREA

- 13.4.4.1 Strong focus on smart mobility and connected transportation to increase automotive sensor uptake

- 13.4.5 INDIA

- 13.4.5.1 Government initiatives and rising FDI in automotive sector to create growth opportunities

- 13.4.6 REST OF ASIA PACIFIC

- 13.5 ROW

- 13.5.1 MACROECONOMIC OUTLOOK FOR ROW

- 13.5.2 MIDDLE EAST

- 13.5.2.1 Government regulations related to road safety, vehicle efficiency, and sustainable transport to support market growth

- 13.5.3 AFRICA

- 13.5.3.1 Rising demand for safe and fuel-efficient vehicles to drive market

- 13.5.4 SOUTH AMERICA

- 13.5.4.1 Flexible export-import policies to support market growth

14 COMPETITIVE LANDSCAPE

- 14.1 OVERVIEW

- 14.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN, 2023-2026

- 14.3 REVENUE ANALYSIS

- 14.4 MARKET SHARE ANALYSIS, 2025

- 14.5 BRAND/PRODUCT COMPARISON

- 14.5.1 ROBERT BOSCH GMBH (GERMANY)

- 14.5.2 DENSO CORPORATION (JAPAN)

- 14.5.3 AUMOVIO SE (GERMANY)

- 14.5.4 VALEO SA (FRANCE)

- 14.5.5 SENSATA TECHNOLOGIES (US)

- 14.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 14.6.1 STARS

- 14.6.2 EMERGING LEADERS

- 14.6.3 PERVASIVE PLAYERS

- 14.6.4 PARTICIPANTS

- 14.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 14.6.5.1 Company footprint

- 14.6.5.2 Region footprint

- 14.6.5.3 Vehicle type footprint

- 14.6.5.4 Sales channel footprint

- 14.6.5.5 Application footprint

- 14.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 14.7.1 PROGRESSIVE COMPANIES

- 14.7.2 RESPONSIVE COMPANIES

- 14.7.3 DYNAMIC COMPANIES

- 14.7.4 STARTING BLOCKS

- 14.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 14.7.5.1 Detailed list of key startups/SMEs

- 14.7.5.2 Competitive benchmarking of startups/SMEs

- 14.8 COMPANY VALUATION & FINANCIAL METRICS

- 14.9 COMPETITIVE SCENARIO

- 14.9.1 PRODUCT LAUNCHES

- 14.9.2 DEALS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 ROBERT BOSCH GMBH

- 15.1.1.1 Business overview

- 15.1.1.2 Products offered

- 15.1.1.3 Recent developments

- 15.1.1.4 Strategic intelligence

- 15.1.1.4.1 Market position

- 15.1.1.4.2 Financial strategy

- 15.1.1.4.3 Operational strategy

- 15.1.1.4.4 Market expansion strategy

- 15.1.1.4.5 Strategic DNA

- 15.1.1.4.6 Right to win

- 15.1.1.4.7 Product USP

- 15.1.1.4.8 Win-loss analysis

- 15.1.1.4.9 Recent strategic moves (2023-2026)

- 15.1.1.4.10 Potential moves (2026-2028)

- 15.1.1.4.11 Risks, constraints, and blindspots

- 15.1.1.4.12 Revenue tardown

- 15.1.1.5 SWOT analysis

- 15.1.1.6 MNM view

- 15.1.1.6.1 Key strengths

- 15.1.1.6.2 Strategic choices

- 15.1.1.6.3 Weaknesses & competitive threats

- 15.1.2 DENSO CORPORATION

- 15.1.2.1 Business overview

- 15.1.2.2 Products offered

- 15.1.2.3 Recent developments

- 15.1.2.4 Strategic intelligence

- 15.1.2.4.1 Market position

- 15.1.2.4.2 Financial strategy

- 15.1.2.4.3 Operational strategy

- 15.1.2.4.4 Market expansion strategy

- 15.1.2.4.5 Strategic DNA

- 15.1.2.4.6 Right to win

- 15.1.2.4.7 Product USP

- 15.1.2.4.8 Win-loss analysis

- 15.1.2.4.9 Recent strategic moves (2023-2026)

- 15.1.2.4.10 Potential moves (2026-2028)

- 15.1.2.4.11 Risks, constraints, and blindspots

- 15.1.2.4.12 Revenue teardown

- 15.1.2.5 SWOT analysis

- 15.1.2.6 MNM view

- 15.1.2.6.1 Key strengths

- 15.1.2.6.2 Strategic choices

- 15.1.2.6.3 Weaknesses & competitive threats

- 15.1.3 AUMOVIO SE

- 15.1.3.1 Business overview

- 15.1.3.2 Products offered

- 15.1.3.3 Recent developments

- 15.1.3.4 Strategic intelligence

- 15.1.3.4.1 Market position

- 15.1.3.4.2 Financial strategy

- 15.1.3.4.3 Operational strategy

- 15.1.3.4.4 Market expansion strategy

- 15.1.3.4.5 Strategic DNA

- 15.1.3.4.6 Right to win

- 15.1.3.4.7 Product USP

- 15.1.3.4.8 Win-loss analysis

- 15.1.3.4.9 Recent strategic moves (2023-2026)

- 15.1.3.4.10 Potential moves (2026-2028)

- 15.1.3.4.11 Risks, constraints, & blindspots

- 15.1.3.4.12 Revenue teardown

- 15.1.3.5 SWOT analysis

- 15.1.3.6 MNM view

- 15.1.3.6.1 Key strengths

- 15.1.3.6.2 Strategic choices

- 15.1.3.6.3 Weaknesses & competitive threats

- 15.1.4 VALEO SA

- 15.1.4.1 Business overview

- 15.1.4.2 Products offered

- 15.1.4.3 Recent developments

- 15.1.4.4 Strategic intelligence

- 15.1.4.4.1 Market position

- 15.1.4.4.2 Financial strategy

- 15.1.4.4.3 Operational strategy

- 15.1.4.4.4 Market expansion strategy

- 15.1.4.4.5 Strategic DNA

- 15.1.4.4.6 Right to win

- 15.1.4.4.7 Product USP

- 15.1.4.4.8 Win-loss analysis

- 15.1.4.4.9 Recent strategic moves (2023-2026)

- 15.1.4.4.10 Potential moves (2026-2028)

- 15.1.4.4.11 Risks, constraints, & blindspots

- 15.1.4.4.12 Revenue teardown

- 15.1.4.5 SWOT analysis

- 15.1.4.6 MNM view

- 15.1.4.6.1 Key strengths

- 15.1.4.6.2 Strategic choices

- 15.1.4.6.3 Weaknesses & competitive threats

- 15.1.5 SENSATA TECHNOLOGIES, INC.

- 15.1.5.1 Business overview

- 15.1.5.2 Products offered

- 15.1.5.3 Recent developments

- 15.1.5.4 Strategic intelligence

- 15.1.5.4.1 Market position

- 15.1.5.4.2 Financial strategy

- 15.1.5.4.3 Operational strategy

- 15.1.5.4.4 Market expansion strategy

- 15.1.5.4.5 Strategic DNA

- 15.1.5.4.6 Right to win

- 15.1.5.4.7 Product USP

- 15.1.5.4.8 Win-loss analysis

- 15.1.5.4.9 Recent strategic moves (2023-2026)

- 15.1.5.4.10 Potential moves (2026-2028)

- 15.1.5.4.11 Risks, constraints, & blindspots

- 15.1.5.4.12 Revenue teardown

- 15.1.5.5 SWOT analysis

- 15.1.5.6 MNM view

- 15.1.5.6.1 Key strengths

- 15.1.5.6.2 Strategic choices

- 15.1.5.6.3 Weaknesses & competitive threats

- 15.1.6 NITERRA CO., LTD.

- 15.1.6.1 Business overview

- 15.1.6.2 Products offered

- 15.1.6.3 Recent developments

- 15.1.6.4 Strategic intelligence

- 15.1.6.4.1 Market position

- 15.1.6.4.2 Financial strategy

- 15.1.6.4.3 Operational strategy

- 15.1.6.4.4 Market expansion strategy

- 15.1.6.4.5 Strategic DNA

- 15.1.6.4.6 Right to win

- 15.1.6.4.7 Product USP

- 15.1.6.4.8 Win-loss analysis

- 15.1.6.4.9 Recent strategic moves (2023-2026)

- 15.1.6.4.10 Potential moves (2026-2028)

- 15.1.6.4.11 Risks, constraints, & blindspots

- 15.1.6.4.12 Revenue teardown

- 15.1.6.5 SWOT analysis

- 15.1.6.6 MNM view

- 15.1.6.6.1 Key strengths

- 15.1.6.6.2 Strategic choices

- 15.1.6.6.3 Weaknesses & competitive threats

- 15.1.7 APTIV PLC

- 15.1.7.1 Business overview

- 15.1.7.2 Products offered

- 15.1.7.3 Recent developments

- 15.1.7.4 Strategic intelligence

- 15.1.7.4.1 Market position

- 15.1.7.4.2 Financial strategy

- 15.1.7.4.3 Operational strategy

- 15.1.7.4.4 Market expansion strategy

- 15.1.7.4.5 Strategic DNA

- 15.1.7.4.6 Right to win

- 15.1.7.4.7 Product USP

- 15.1.7.4.8 Win-loss analysis

- 15.1.7.4.9 Recent strategic moves (2023-2026)

- 15.1.7.4.10 Potential moves (2026-2028)

- 15.1.7.4.11 Risks, constraints, & blindspots

- 15.1.7.4.12 Revenue teardown

- 15.1.7.5 SWOT analysis

- 15.1.7.6 MNM view

- 15.1.7.6.1 Key strengths

- 15.1.7.6.2 Strategic choices

- 15.1.7.6.3 Weaknesses & competitive threats

- 15.1.8 ZF FRIEDRICHSHAFEN AG

- 15.1.8.1 Business overview

- 15.1.8.2 Products offered

- 15.1.8.3 Recent developments

- 15.1.8.4 Strategic intelligence

- 15.1.8.4.1 Market position

- 15.1.8.4.2 Financial strategy

- 15.1.8.4.3 Operational strategy

- 15.1.8.4.4 Market expansion strategy

- 15.1.8.4.5 Strategic DNA

- 15.1.8.4.6 Right to win

- 15.1.8.4.7 Product USP

- 15.1.8.4.8 Win-loss analysis

- 15.1.8.4.9 Recent strategic moves (2023-2026)

- 15.1.8.4.10 Potential moves (2026-2028)

- 15.1.8.4.11 Risks, constraints, & blindspots

- 15.1.8.4.12 Revenue teardown

- 15.1.8.5 SWOT analysis

- 15.1.8.6 MNM view

- 15.1.8.6.1 Key strengths

- 15.1.8.6.2 Strategic choices

- 15.1.8.6.3 Weaknesses & competitive threats

- 15.1.9 HELLA GMBH & CO. KGAA (FORVIA)

- 15.1.9.1 Business overview

- 15.1.9.2 Products offered

- 15.1.9.3 Recent developments

- 15.1.9.4 Strategic intelligence

- 15.1.9.4.1 Market position

- 15.1.9.4.2 Financial strategy

- 15.1.9.4.3 Operational strategy

- 15.1.9.4.4 Market expansion strategy

- 15.1.9.4.5 Strategy DNA

- 15.1.9.4.6 Right to win

- 15.1.9.4.7 Product USP

- 15.1.9.4.8 Win-loss analysis

- 15.1.9.4.9 Recent strategic moves (2023-2026)

- 15.1.9.4.10 Potential moves (2026-2028)

- 15.1.9.4.11 Risks, constraints, & blindspots

- 15.1.9.4.12 Revenue teardown

- 15.1.9.5 SWOT analysis

- 15.1.9.6 MNM view

- 15.1.9.6.1 Key strengths

- 15.1.9.6.2 Strategic choices

- 15.1.9.6.3 Weaknesses & competitive threats

- 15.1.10 HYUNDAI MOBIS CO., LTD.

- 15.1.10.1 Business overview

- 15.1.10.2 Products offered

- 15.1.10.3 Recent developments

- 15.1.10.4 Strategic intelligence

- 15.1.10.4.1 Market position

- 15.1.10.4.2 Financial strategy

- 15.1.10.4.3 Operational strategy

- 15.1.10.4.4 Market expansion strategy

- 15.1.10.4.5 Strategic DNA

- 15.1.10.4.6 Right to win

- 15.1.10.4.7 Product USP

- 15.1.10.4.8 Win-loss analysis

- 15.1.10.4.9 Recent strategic moves (2023-2026)

- 15.1.10.4.10 Potential moves (2026-2028)

- 15.1.10.4.11 Risks, constraints, & blindspots

- 15.1.10.4.12 Revenue teardown

- 15.1.10.5 SWOT analysis

- 15.1.10.6 MNM view

- 15.1.10.6.1 Key strengths

- 15.1.10.6.2 Strategic choices

- 15.1.10.6.3 Weaknesses & competitive threats

- 15.1.11 HITACHI ASTEMO

- 15.1.11.1 Business overview

- 15.1.11.2 Products offered

- 15.1.11.3 Recent developments

- 15.1.11.4 Strategic intelligence

- 15.1.11.4.1 Market position

- 15.1.11.4.2 Financial strategy

- 15.1.11.4.3 Operational strategy

- 15.1.11.4.4 Market expansion strategy

- 15.1.11.4.5 Strategic DNA

- 15.1.11.4.6 Right to win

- 15.1.11.4.7 Product USP

- 15.1.11.4.8 Win-loss analysis

- 15.1.11.4.9 Recent strategic moves (2023-2026)

- 15.1.11.4.10 Potential moves (2026-2028)

- 15.1.11.4.11 Risks, constraints, & blindspots

- 15.1.11.4.12 Revenue teardown

- 15.1.11.5 SWOT analysis

- 15.1.11.6 MNM view

- 15.1.11.6.1 Key strengths

- 15.1.11.6.2 Strategic choices

- 15.1.11.6.3 Weaknesses & competitive threats

- 15.1.12 MAGNA INTERNATIONAL

- 15.1.12.1 Business overview

- 15.1.12.2 Products offered

- 15.1.12.3 Recent developments

- 15.1.12.4 Strategic intelligence

- 15.1.12.4.1 Market position

- 15.1.12.4.2 Financial strategy

- 15.1.12.4.3 Operational strategy

- 15.1.12.4.4 Market expansion strategy

- 15.1.12.4.5 Strategic DNA

- 15.1.12.4.6 Right to win

- 15.1.12.4.7 Product USP

- 15.1.12.4.8 Win-loss analysis

- 15.1.12.4.9 Recent strategic moves (2023-2026)

- 15.1.12.4.10 Potential moves (2026-2028)

- 15.1.12.4.11 Risks, constraints, & blindspots

- 15.1.12.4.12 Revenue teardown

- 15.1.12.5 SWOT analysis

- 15.1.12.6 MNM view

- 15.1.12.6.1 Key strengths

- 15.1.12.6.2 Strategic choices

- 15.1.12.6.3 Weaknesses & competitive threats

- 15.1.13 MURATA MANUFACTURING CO., LTD. (MODULES DIVISION)

- 15.1.13.1 Business overview

- 15.1.13.2 Products offered

- 15.1.13.3 Recent developments

- 15.1.13.4 Strategic intelligence

- 15.1.13.4.1 Market position

- 15.1.13.4.2 Financial strategy

- 15.1.13.4.3 Operational strategy

- 15.1.13.4.4 Market expansion strategy

- 15.1.13.4.5 Strategic DNA

- 15.1.13.4.6 Right to win

- 15.1.13.4.7 Product USP

- 15.1.13.4.8 Win-loss analysis

- 15.1.13.4.9 Recent strategic moves (2023-2026)

- 15.1.13.4.10 Potential moves (2026-2028)

- 15.1.13.4.11 Risks, constraints, & blindspots

- 15.1.13.4.12 Revenue teardown

- 15.1.13.5 SWOT analysis

- 15.1.13.6 MNM view

- 15.1.13.6.1 Key strengths

- 15.1.13.6.2 Strategic choices

- 15.1.13.6.3 Weaknesses & competitive threats

- 15.1.14 TE CONNECTIVITY

- 15.1.14.1 Business overview

- 15.1.14.2 Products offered

- 15.1.14.3 Recent developments

- 15.1.14.4 Strategic intelligence

- 15.1.14.4.1 Market position

- 15.1.14.4.2 Financial strategy

- 15.1.14.4.3 Operational strategy

- 15.1.14.4.4 Market expansion strategy

- 15.1.14.4.5 Strategic DNA

- 15.1.14.4.6 Right to win

- 15.1.14.4.7 Product USP

- 15.1.14.4.8 Win-loss analysis

- 15.1.14.4.9 Recent strategic moves (2023-2026)

- 15.1.14.4.10 Potential moves (2026-2028)

- 15.1.14.4.11 Risks, constraints, & blindspots

- 15.1.14.4.12 Revenue teardown

- 15.1.14.5 SWOT analysis

- 15.1.14.6 MNM view

- 15.1.14.6.1 Key strengths

- 15.1.14.6.2 Strategic choices

- 15.1.14.6.3 Weaknesses & competitive threats

- 15.1.1 ROBERT BOSCH GMBH

- 15.2 OTHER PLAYERS

- 15.2.1 MOBILEYE GLOBAL INC.

- 15.2.1.1 Business overview

- 15.2.1.2 Market position

- 15.2.1.3 Product portfolio

- 15.2.1.4 Operational strategy

- 15.2.1.5 Market expansion strategy

- 15.2.1.6 Product USP

- 15.2.1.7 Recent developments

- 15.2.1.8 MnM analyst view

- 15.2.1.9 Strategic DNA/win-loss analysis

- 15.2.1.10 Recent strategic moves (2023-2026)

- 15.2.2 BORGWARNER INC.

- 15.2.2.1 Business overview

- 15.2.2.2 Market position

- 15.2.2.3 Product portfolio

- 15.2.2.4 Operational strategy

- 15.2.2.5 Market expansion strategy

- 15.2.2.6 Product USP

- 15.2.2.7 Recent developments

- 15.2.2.8 MnM analyst view

- 15.2.2.9 Strategic DNA/win-loss analysis

- 15.2.2.10 Recent strategic moves (2023-2026)

- 15.2.3 HL MANDO CORPORATION

- 15.2.3.1 Business overview

- 15.2.3.2 Market position

- 15.2.3.3 Product portfolio

- 15.2.3.4 Operational strategy

- 15.2.3.5 Market expansion strategy

- 15.2.3.6 Product USP

- 15.2.3.7 Recent developments

- 15.2.3.8 MnM analyst view

- 15.2.3.9 Strategic DNA/win-loss analysis

- 15.2.3.10 Recent strategic moves (2023-2026)

- 15.2.4 VEONEER INC. (SSW PARTNERS)

- 15.2.4.1 Business overview

- 15.2.4.2 Market position

- 15.2.4.3 Product portfolio

- 15.2.4.4 Operational strategy

- 15.2.4.5 Market expansion strategy

- 15.2.4.6 Product USP

- 15.2.4.7 Recent developments

- 15.2.4.8 MnM analyst view

- 15.2.4.9 Strategic DNA/win-loss analysis

- 15.2.4.10 Recent strategic moves (2023-2026)

- 15.2.5 ALPS ALPINE CO., LTD.

- 15.2.5.1 Business overview

- 15.2.5.2 Market position

- 15.2.5.3 Product portfolio

- 15.2.5.4 Operational strategy

- 15.2.5.5 Market expansion strategy

- 15.2.5.6 Product USP

- 15.2.5.7 Recent developments

- 15.2.5.8 MnM analyst view

- 15.2.5.9 Strategic DNA/win-loss analysis

- 15.2.5.10 Recent strategic moves (2023-2026)

- 15.2.6 ISABELLENHUTTE HEUSLER GMBH & CO. KG

- 15.2.6.1 Business overview

- 15.2.6.2 Market position

- 15.2.6.3 Product portfolio

- 15.2.6.4 Operational strategy

- 15.2.6.5 Market expansion strategy

- 15.2.6.6 Product USP

- 15.2.6.7 Recent developments

- 15.2.6.8 MnM analyst view

- 15.2.6.9 Strategic DNA/win-loss analysis

- 15.2.6.10 Recent strategic moves (2023-2026)

- 15.2.7 LEM INTERNATIONAL SA

- 15.2.7.1 Business overview

- 15.2.7.2 Market position

- 15.2.7.3 Product portfolio

- 15.2.7.4 Operational strategy

- 15.2.7.5 Market expansion strategy

- 15.2.7.6 Product USP

- 15.2.7.7 Recent developments

- 15.2.7.8 MnM analyst view

- 15.2.7.9 Strategic DNA/win-loss analysis

- 15.2.7.10 Recent strategic moves (2023-2026)

- 15.2.8 HUF HULSBECK & FURST GMBH & CO. KG

- 15.2.8.1 Business overview

- 15.2.8.2 Market position

- 15.2.8.3 Product portfolio

- 15.2.8.4 Operational strategy

- 15.2.8.5 Market expansion strategy

- 15.2.8.6 Product USP

- 15.2.8.7 Recent developments

- 15.2.8.8 MnM analyst view

- 15.2.8.9 Strategic DNA/win-loss analysis

- 15.2.8.10 Recent strategic moves (2023-2026)

- 15.2.9 AMPHENOL ADVANCED SENSORS

- 15.2.9.1 Business overview

- 15.2.9.2 Market position

- 15.2.9.3 Product portfolio

- 15.2.9.4 Operational strategy

- 15.2.9.5 Market expansion strategy

- 15.2.9.6 Product USP

- 15.2.9.7 Recent developments

- 15.2.9.8 MnM analyst view

- 15.2.9.9 Strategic DNA/win-loss analysis

- 15.2.9.10 Recent strategic moves (2023-2026)

- 15.2.10 CTS CORPORATION

- 15.2.10.1 Business overview

- 15.2.10.2 Market position

- 15.2.10.3 Product portfolio

- 15.2.10.4 Operational strategy

- 15.2.10.5 Market expansion strategy

- 15.2.10.6 Product USP

- 15.2.10.7 Recent developments

- 15.2.10.8 MnM analyst view

- 15.2.10.9 Strategic DNA/win-loss analysis

- 15.2.10.10 Recent strategic moves (2023-2026)

- 15.2.11 BOURNS, INC.

- 15.2.11.1 Business overview

- 15.2.11.2 Market position

- 15.2.11.3 Product portfolio

- 15.2.11.4 Operational strategy

- 15.2.11.5 Market expansion strategy

- 15.2.11.6 Product USP

- 15.2.11.7 Recent developments

- 15.2.11.8 MnM analyst view

- 15.2.11.9 Strategic DNA/win-loss analysis

- 15.2.11.10 Recent strategic moves (2023-2026)

- 15.2.1 MOBILEYE GLOBAL INC.

16 RESEARCH METHODOLOGY

- 16.1 RESEARCH APPROACH

- 16.1.1 SECONDARY AND PRIMARY RESEARCH

- 16.1.2 SECONDARY DATA

- 16.1.2.1 List of major secondary sources

- 16.1.2.2 Key data from secondary sources

- 16.1.3 PRIMARY DATA

- 16.1.3.1 Breakdown of primaries

- 16.1.3.2 Key data from primary sources

- 16.1.3.3 Key primary participants

- 16.1.3.4 Key industry insights

- 16.2 MARKET SIZE ESTIMATION

- 16.2.1 BOTTOM-UP APPROACH

- 16.2.2 TOP-DOWN APPROACH

- 16.2.3 MARKET SIZE CALCULATION FOR BASE YEAR

- 16.3 MARKET FORECAST APPROACH

- 16.3.1 SUPPLY SIDE

- 16.3.2 DEMAND SIDE

- 16.4 MARKET BREAKDOWN AND DATA TRIANGULATION

- 16.5 RESEARCH ASSUMPTIONS

- 16.6 RISK ASSESSMENT

17 APPENDIX

- 17.1 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.2 AUTHOR DETAILS

List of Tables

- TABLE 1 AUTOMOTIVE SENSORS MARKET: INCLUSION/EXCLUSION DETAILS

- TABLE 2 SUMMARY OF CHANGES MADE IN UPDATED REPORT VERSION

- TABLE 3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- TABLE 4 STRATEGIC FOCUS OF TIER 1/2/3 COMPANIES IN AUTOMOTIVE SENSORS MARKET

- TABLE 5 AUTOMOTIVE SENSORS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 6 GDP PERCENTAGE CHANGE, BY COUNTRY, 2021-2030

- TABLE 7 LIST OF AUTOMOTIVE SENSOR MANUFACTURERS AND SUPPLIERS

- TABLE 8 PRICING RANGE OF AUTOMOTIVE SENSORS, BY SENSOR TYPE, 2025 (USD)

- TABLE 9 PRICING RANGE OF AUTOMOTIVE SENSOR TYPES OFFERED BY KEY PLAYERS, 2025 (USD)

- TABLE 10 IMPORT DATA FOR HS CODE 903290-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 11 EXPORT DATA FOR HS CODE 903290-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 12 LIST OF KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 13 SENSOR CHIP DEVELOPMENT FOR EV BATTERY SAFETY AND MONITORING

- TABLE 14 SENSOR-INTEGRATED PCB DEVELOPMENT FOR SENSING ROAD CONDITIONS

- TABLE 15 DEVELOPMENT OF HIGH-TEMPERATURE PRESSURE SENSOR FOR AUTOMATIC TRANSMISSION APPLICATIONS

- TABLE 16 ADOPTION OF RAIN SENSORS FOR DETECTING AND ADJUSTING WIPER SPEED BASED ON RAINFALL INTENSITY

- TABLE 17 DEPLOYMENT OF IMAGE SENSORS FOR IMPROVING PRODUCTIVITY AND SAVING COSTS

- TABLE 18 AUTOMOTIVE SENSORS MARKET: LIST OF PATENTS, 2020-2026

- TABLE 19 BEST PRACTICES FOLLOWED BY COMPANIES IN AUTOMOTIVE SENSORS MARKETS

- TABLE 20 CASE STUDIES PERTAINING TO ADOPTION OF AI-INTEGRATED AUTOMOTIVE SENSORS

- TABLE 21 IMPACT OF AI IMPLEMENTATION ON ECOSYSTEM

- TABLE 22 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 23 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 24 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 25 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 26 INFLUENCE OF STAKEHOLDERS FROM DIFFERENT SALES CHANNELS ON BUYING PROCESS

- TABLE 27 KEY BUYING CRITERIA FOR SALES CHANNELS

- TABLE 28 ADOPTION BARRIERS AND KEY CHALLENGES PERTAINING TO DIFFERENT PARAMETERS

- TABLE 29 UNMET NEEDS IN AUTOMOTIVE SENSORS MARKET, BY VEHICLE TYPE

- TABLE 30 AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD BILLION)

- TABLE 31 AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD BILLION)

- TABLE 32 AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (MILLION UNITS)

- TABLE 33 AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (MILLION UNITS)

- TABLE 34 TEMPERATURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 35 TEMPERATURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 36 TEMPERATURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 37 TEMPERATURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 38 TEMPERATURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 39 TEMPERATURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 40 PRESSURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 41 PRESSURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 42 PRESSURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 43 PRESSURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 44 PRESSURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 45 PRESSURE SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 46 OXYGEN SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 47 OXYGEN SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 48 OXYGEN SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 49 OXYGEN SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 50 OXYGEN SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 51 OXYGEN SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 52 NOX SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 53 NOX SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 54 NOX SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 55 NOX SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 56 NOX SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 57 NOX SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 58 POSITION SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 59 POSITION SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 60 POSITION SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 61 POSITION SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 62 POSITION SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 63 POSITION SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 64 SPEED SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 65 SPEED SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 66 SPEED SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 67 SPEED SENSOR: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 68 SPEED SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 69 SPEED SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 70 INERTIAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 71 INERTIAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 72 INERTIAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 73 INERTIAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 74 INERTIAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 75 INERTIAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 76 IMAGE SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 77 IMAGE SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 78 IMAGE SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 79 IMAGE SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 80 IMAGE SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 81 IMAGE SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 82 LEVEL SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 83 LEVEL SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 84 LEVEL SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 85 LEVEL SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 86 LEVEL SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 87 LEVEL SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 88 CHEMICAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 89 CHEMICAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 90 CHEMICAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 91 CHEMICAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 92 CHEMICAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 93 CHEMICAL SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 94 RADAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 95 RADAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 96 RADAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 97 RADAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 98 RADAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 99 RADAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 100 ULTRASONIC SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 101 ULTRASONIC SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 102 ULTRASONIC SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 103 ULTRASONIC SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 104 ULTRASONIC SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 105 ULTRASONIC SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 106 LIDAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 107 LIDAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 108 LIDAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 109 LIDAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 110 LIDAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 111 LIDAR SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 112 CURRENT SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 113 CURRENT SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 114 CURRENT SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 115 CURRENT SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 116 CURRENT SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 117 CURRENT SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 118 OTHER SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD MILLION)

- TABLE 119 OTHER SENSORS: AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD MILLION)

- TABLE 120 OTHER SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 121 OTHER SENSORS: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 122 OTHER SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 123 OTHER SENSORS: AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 124 AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (USD BILLION)

- TABLE 125 AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (USD BILLION)

- TABLE 126 AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2022-2025 (MILLION UNITS)

- TABLE 127 AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL, 2026-2032 (MILLION UNITS)

- TABLE 128 ORIGINAL EQUIPMENT MANUFACTURERS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 129 ORIGINAL EQUIPMENT MANUFACTURERS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 130 AFTERMARKET: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 131 AFTERMARKET: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 132 AUTOMOTIVE SENSORS MARKET, BY VEHICLE TYPE, 2022-2025 (USD BILLION)

- TABLE 133 AUTOMOTIVE SENSORS MARKET, BY VEHICLE TYPE, 2026-2032 (USD BILLION)

- TABLE 134 AUTOMOTIVE SENSORS MARKET, BY VEHICLE TYPE, 2022-2025 (MILLION UNITS)

- TABLE 135 AUTOMOTIVE SENSORS MARKET, BY VEHICLE TYPE, 2026-2032 (MILLION UNITS)

- TABLE 136 AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2022-2025 (USD BILLION)

- TABLE 137 AUTOMOTIVE SENSORS MARKET, BY APPLICATION, 2026-2032 (USD BILLION)

- TABLE 138 POWERTRAIN SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 139 POWERTRAIN SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 140 CHASSIS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 141 CHASSIS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 142 EXHAUST SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 143 EXHAUST SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 144 SAFETY & CONTROL SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 145 SAFETY & CONTROL SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 146 VEHICLE BODY ELECTRONICS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 147 VEHICLE BODY ELECTRONICS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 148 TELEMATICS SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 149 TELEMATICS SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 150 DRIVER-ASSISTANCE & AUTOMATION SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 151 DRIVER-ASSISTANCE & AUTOMATION SYSTEMS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 152 OTHER APPLICATIONS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 153 OTHER APPLICATIONS: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 154 AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD BILLION)

- TABLE 155 AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD BILLION)

- TABLE 156 AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (MILLION UNITS)

- TABLE 157 AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (MILLION UNITS)

- TABLE 158 NORTH AMERICA: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 159 NORTH AMERICA: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 160 NORTH AMERICA: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2022-2025 (USD BILLION)

- TABLE 161 NORTH AMERICA: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2026-2032 (USD BILLION)

- TABLE 162 NORTH AMERICA: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2022-2025 (MILLION UNITS)

- TABLE 163 NORTH AMERICA: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2026-2032 (MILLION UNITS)

- TABLE 164 EUROPE: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 165 EUROPE: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 166 EUROPE: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2022-2025 (USD BILLION)

- TABLE 167 EUROPE: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2026-2032 (USD BILLION)

- TABLE 168 EUROPE: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2022-2025 (MILLION UNITS)

- TABLE 169 EUROPE: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2026-2032 (MILLION UNITS)

- TABLE 170 ASIA PACIFIC: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 171 ASIA PACIFIC: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 172 ASIA PACIFIC: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2022-2025 (USD BILLION)

- TABLE 173 ASIA PACIFIC: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2026-2032 (USD BILLION)

- TABLE 174 ASIA PACIFIC: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2022-2025 (MILLION UNITS)

- TABLE 175 ASIA PACIFIC: AUTOMOTIVE SENSORS MARKET, BY COUNTRY, 2026-2032 (MILLION UNITS)

- TABLE 176 ROW: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 177 ROW: AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 178 ROW: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (USD BILLION)

- TABLE 179 ROW: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (USD BILLION)

- TABLE 180 ROW: AUTOMOTIVE SENSORS MARKET, BY REGION, 2022-2025 (MILLION UNITS)

- TABLE 181 ROW: AUTOMOTIVE SENSORS MARKET, BY REGION, 2026-2032 (MILLION UNITS)

- TABLE 182 AUTOMOTIVE SENSORS MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JANUARY 2023-APRIL 2026

- TABLE 183 AUTOMOTIVE SENSORS MARKET: DEGREE OF COMPETITION, 2025

- TABLE 184 AUTOMOTIVE SENSORS MARKET: REGION FOOTPRINT

- TABLE 185 AUTOMOTIVE SENSORS MARKET: VEHICLE TYPE FOOTPRINT

- TABLE 186 AUTOMOTIVE SENSORS MARKET: SALES CHANNEL FOOTPRINT

- TABLE 187 AUTOMOTIVE SENSORS MARKET: APPLICATION FOOTPRINT

- TABLE 188 AUTOMOTIVE SENSORS MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 189 AUTOMOTIVE SENSORS MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 190 AUTOMOTIVE SENSORS MARKET: PRODUCT LAUNCHES, JANUARY 2023-APRIL 2026

- TABLE 191 AUTOMOTIVE SENSORS MARKET: DEALS, JANUARY 2023-APRIL 2026

- TABLE 192 ROBERT BOSCH GMBH: COMPANY OVERVIEW

- TABLE 193 ROBERT BOSCH GMBH: RECENT FINANCIALS

- TABLE 194 ROBERT BOSCH GMBH: BUSINESS REVENUE MIX

- TABLE 195 ROBERT BOSCH GMBH: GEOGRAPHIC REVENUE MIX

- TABLE 196 ROBERT BOSCH GMBH: PRODUCTS OFFERED

- TABLE 197 ROBERT BOSCH GMBH: RECENT DEVELOPMENTS

- TABLE 198 ROBERT BOSCH GMBH: REGIONAL BREAKDOWN

- TABLE 199 ROBERT BOSCH GMBH: PRODUCT/SEGMENT BREAKDOWN

- TABLE 200 ROBERT BOSCH GMBH: SWOT ANALYSIS

- TABLE 201 DENSO CORPORATION: COMPANY OVERVIEW

- TABLE 202 DENSO CORPORATION: RECENT FINANCIALS

- TABLE 203 DENSO CORPORATION: BUSINESS REVENUE MIX

- TABLE 204 DENSO CORPORATION: GEOGRAPHIC REVENUE MIX

- TABLE 205 DENSO CORPORATION: PRODUCTS OFFERED

- TABLE 206 DENSO CORPORATION: RECENT DEVELOPMENTS

- TABLE 207 DENSO CORPORATION: REGIONAL BREAKDOWN

- TABLE 208 DENSO CORPORATION: PRODUCT/SEGMENT BREAKDOWN

- TABLE 209 DENSO CORPORATION: SWOT ANALYSIS

- TABLE 210 AUMOVIO SE: COMPANY OVERVIEW

- TABLE 211 AUMOVIO SE: RECENT FINANCIALS

- TABLE 212 AUMOVIO SE: BUSINESS REVENUE MIX

- TABLE 213 AUMOVIO SE: GEOGRAPHIC REVENUE MIX

- TABLE 214 AUMOVIO SE: PRODUCTS OFFERED

- TABLE 215 AUMOVIO SE: RECENT DEVELOPMENTS

- TABLE 216 AUMOVIO SE: REGIONAL BREAKDOWN

- TABLE 217 AUMOVIO SE: PRODUCT/SEGMENT BREAKDOWN

- TABLE 218 AUMOVIO SE: SWOT ANALYSIS

- TABLE 219 VALEO SA: COMPANY OVERVIEW

- TABLE 220 VALEO SA: RECENT FINANCIALS

- TABLE 221 VALEO SA: BUSINESS REVENUE MIX

- TABLE 222 VALEO SA: GEOGRAPHIC REVENUE MIX

- TABLE 223 VALEO SA: PRODUCTS OFFERED

- TABLE 224 VALEO SA: RECENT DEVELOPMENTS

- TABLE 225 VALEO SA: REGIONAL BREAKDOWN

- TABLE 226 VALEO SA: PRODUCT/SEGMENT BREAKDOWN

- TABLE 227 VALEO SA: SWOT ANALYSIS

- TABLE 228 SENSATA TECHNOLOGIES, INC.: COMPANY OVERVIEW

- TABLE 229 SENSATA TECHNOLOGIES, INC.: RECENT FINANCIALS

- TABLE 230 SENSATA TECHNOLOGIES, INC.: BUSINESS REVENUE MIX

- TABLE 231 SENSATA TECHNOLOGIES, INC.: GEOGRAPHIC REVENUE MIX

- TABLE 232 SENSATA TECHNOLOGIES, INC.: PRODUCTS OFFERED

- TABLE 233 SENSATA TECHNOLOGIES, INC.: RECENT DEVELOPMENTS

- TABLE 234 SENSATA TECHNOLOGIES, INC.: REGIONAL BREAKDOWN

- TABLE 235 SENSATA TECHNOLOGIES, INC.: PRODUCT/SEGMENT BREAKDOWN

- TABLE 236 SENSATA TECHNOLOGIES, INC.: SWOT ANALYSIS

- TABLE 237 NITERRA CO., LTD.: COMPANY OVERVIEW

- TABLE 238 NITERRA CO., LTD.: RECENT FINANCIALS

- TABLE 239 NITERRA CO., LTD.: BUSINESS REVENUE MIX

- TABLE 240 NITERRA CO., LTD.: GEOGRAPHIC REVENUE MIX

- TABLE 241 NITERRA CO., LTD.: PRODUCTS OFFERED

- TABLE 242 NITERRA CO., LTD.: RECENT DEVELOPMENTS

- TABLE 243 NITERRA CO., LTD.: REGIONAL BREAKDOWN

- TABLE 244 NITERRA CO., LTD.: PRODUCT/SEGMENT BREAKDOWN

- TABLE 245 NITERRA CO., LTD.: SWOT ANALYSIS

- TABLE 246 APTIV PLC: COMPANY OVERVIEW

- TABLE 247 APTIV PLC: RECENT FINANCIALS

- TABLE 248 APTIV PLC: BUSINESS REVENUE MIX

- TABLE 249 APTIV PLC: GEOGRAPHIC REVENUE MIX

- TABLE 250 APTIV PLC: PRODUCTS OFFERED

- TABLE 251 APTIV PLC: RECENT DEVELOPMENTS

- TABLE 252 APTIV PLC: REGIONAL BREAKDOWN

- TABLE 253 APTIV PLC: PRODUCT/SEGMENT BREAKDOWN

- TABLE 254 APTIV PLC: SWOT ANALYSIS

- TABLE 255 ZF FRIEDRICHSHAFEN AG: COMPANY OVERVIEW

- TABLE 256 ZF FRIEDRICHSHAFEN AG: RECENT FINANCIALS

- TABLE 257 ZF FRIEDRICHSHAFEN AG: BUSINESS REVENUE MIX

- TABLE 258 ZF FRIEDRICHSHAFEN AG: GEOGRAPHIC REVENUE MIX

- TABLE 259 ZF FRIEDRICHSHAFEN AG: PRODUCTS OFFERED

- TABLE 260 ZF FRIEDRICHSHAFEN AG: RECENT DEVELOPMENTS

- TABLE 261 ZF FRIEDRICHSHAFEN AG: REGIONAL BREAKDOWN

- TABLE 262 ZF FRIEDRICHSHAFEN AG: PRODUCT/SEGMENT BREAKDOWN

- TABLE 263 ZF FRIEDRICHSHAFEN AG: SWOT ANALYSIS

- TABLE 264 HELLA GMBH & CO. KGAA: COMPANY OVERVIEW

- TABLE 265 HELLA GMBH & CO. KGAA: RECENT FINANCIALS

- TABLE 266 HELLA GMBH & CO. KGAA: BUSINESS REVENUE MIX

- TABLE 267 HELLA GMBH & CO. KGAA: GEOGRAPHIC REVENUE MIX

- TABLE 268 HELLA GMBH & CO. KGAA: PRODUCTS OFFERED

- TABLE 269 HELLA GMBH & CO. KGAA: RECENT DEVELOPMENTS

- TABLE 270 HELLA GMBH & CO. KGAA: REGIONAL BREAKDOWN

- TABLE 271 HELLA GMBH & CO. KGAA: PRODUCT/SEGMENT BREAKDOWN

- TABLE 272 HELLA GMBH & CO. KGAA: SWOT ANALYSIS

- TABLE 273 HYUNDAI MOBIS CO., LTD: COMPANY OVERVIEW

- TABLE 274 HYUNDAI MOBIS CO., LTD: RECENT FINANCIALS

- TABLE 275 HYUNDAI MOBIS CO., LTD: BUSINESS REVENUE MIX

- TABLE 276 HYUNDAI MOBIS CO., LTD: GEOGRAPHIC REVENUE MIX

- TABLE 277 HYUNDAI MOBIS CO., LTD: PRODUCTS OFFERED

- TABLE 278 HYUNDAI MOBIS CO., LTD: RECENT DEVELOPMENTS

- TABLE 279 HYUNDAI MOBIS CO., LTD: REGIONAL BREAKDOWN

- TABLE 280 HYUNDAI MOBIS CO., LTD: PRODUCT/SEGMENT BREAKDOWN

- TABLE 281 HYUNDAI MOBIS CO., LTD: SWOT ANALYSIS

- TABLE 282 HITACHI ASTEMO: COMPANY OVERVIEW

- TABLE 283 HITACHI ASTEMO: RECENT FINANCIALS

- TABLE 284 HITACHI ASTEMO: BUSINESS REVENUE MIX

- TABLE 285 HITACHI ASTEMO: GEOGRAPHIC REVENUE MIX

- TABLE 286 HITACHI ASTEMO: PRODUCTS OFFERED

- TABLE 287 HITACHI ASTEMO: RECENT DEVELOPMENTS

- TABLE 288 HITACHI ASTEMO: REGIONAL BREAKDOWN

- TABLE 289 HITACHI ASTEMO: PRODUCT/SEGMENT BREAKDOWN

- TABLE 290 HITACHI ASTEMO: SWOT ANALYSIS

- TABLE 291 MAGNA INTERNATIONAL: COMPANY OVERVIEW

- TABLE 292 MAGNA INTERNATIONAL: RECENT FINANCIALS

- TABLE 293 MAGNA INTERNATIONAL: BUSINESS REVENUE MIX

- TABLE 294 MAGNA INTERNATIONAL: GEOGRAPHIC REVENUE MIX

- TABLE 295 MAGNA INTERNATIONAL: PRODUCTS OFFERED

- TABLE 296 MAGNA INTERNATIONAL: RECENT DEVELOPMENTS

- TABLE 297 MAGNA INTERNATIONAL: REGIONAL BREAKDOWN

- TABLE 298 MAGNA INTERNATIONAL: PRODUCT/SEGMENT BREAKDOWN

- TABLE 299 MAGNA INTERNATIONAL: SWOT ANALYSIS

- TABLE 300 MURATA MANUFACTURING CO., LTD.: COMPANY OVERVIEW

- TABLE 301 MURATA MANUFACTURING CO., LTD.: RECENT FINANCIALS

- TABLE 302 MURATA MANUFACTURING CO., LTD.: BUSINESS REVENUE MIX

- TABLE 303 MURATA MANUFACTURING CO., LTD.: GEOGRAPHIC REVENUE MIX

- TABLE 304 MURATA MANUFACTURING CO., LTD.: PRODUCTS OFFERED

- TABLE 305 MURATA MANUFACTURING CO., LTD.: RECENT DEVELOPMENTS

- TABLE 306 MURATA MANUFACTURING CO., LTD.: REGIONAL BREAKDOWN

- TABLE 307 MURATA MANUFACTURING CO., LTD.: PRODUCT/SEGMENT BREAKDOWN

- TABLE 308 MURATA MANUFACTURING CO., LTD.: SWOT ANALYSIS

- TABLE 309 TE CONNECTIVITY: COMPANY OVERVIEW

- TABLE 310 TE CONNECTIVITY: RECENT FINANCIALS

- TABLE 311 TE CONNECTIVITY: BUSINESS REVENUE MIX

- TABLE 312 TE CONNECTIVITY: GEOGRAPHIC REVENUE MIX

- TABLE 313 TE CONNECTIVITY: PRODUCTS OFFERED

- TABLE 314 TE CONNECTIVITY: RECENT DEVELOPMENTS

- TABLE 315 TE CONNECTIVITY: REGIONAL BREAKDOWN

- TABLE 316 TE CONNECTIVITY: PRODUCT/SEGMENT BREAKDOWN

- TABLE 317 TE CONNECTIVITY: SWOT ANALYSIS

- TABLE 318 MAJOR SECONDARY SOURCES

- TABLE 319 INTERVIEW PARTICIPANTS, BY ROLE AND COMPANY

- TABLE 320 AUTOMOTIVE SENSORS MARKET: RISK ASSESSMENT

List of Figures

- FIGURE 1 AUTOMOTIVE SENSORS MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 DURATION COVERED

- FIGURE 3 MARKET SCENARIO

- FIGURE 4 GLOBAL AUTOMOTIVE SENSORS MARKET, 2022-2032

- FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN AUTOMOTIVE SENSORS MARKET, JANUARY 2022-APRIL 2026

- FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF AUTOMOTIVE SENSORS MARKET

- FIGURE 7 HIGH-GROWTH SEGMENTS IN AUTOMOTIVE SENSORS MARKET, 2026-2032

- FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN AUTOMOTIVE SENSORS MARKET DURING FORECAST PERIOD

- FIGURE 9 SURGE IN ELECTRIC VEHICLE PRODUCTION AND INCREASED VEHICLE MANUFACTURING TO BOOST AUTOMOTIVE SENSORS DEMAND

- FIGURE 10 POSITION SENSORS TO CAPTURE PROMINENT MARKET SHARE IN 2026

- FIGURE 11 ORIGINAL EQUIPMENT MANUFACTURERS TO HOLD MAJORITY OF MARKET SHARE IN 2026

- FIGURE 12 POWERTRAIN SYSTEMS TO ACCOUNT FOR LARGEST MARKET SHARE IN 2026

- FIGURE 13 POSITION SENSORS AND US HELD LARGEST SHARE OF NORTH AMERICAN MARKET IN 2025

- FIGURE 14 CHINA TO EXHIBIT HIGHEST CAGR IN GLOBAL AUTOMOTIVE SENSORS MARKET DURING FORECAST PERIOD

- FIGURE 15 AUTOMOTIVE SENSORS MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 16 AUTOMOTIVE SENSORS MARKET: IMPACT OF DRIVERS

- FIGURE 17 AUTOMOTIVE SENSORS MARKET: IMPACT OF RESTRAINTS

- FIGURE 18 AUTOMOTIVE SENSORS MARKET: IMPACT OF OPPORTUNITIES

- FIGURE 19 AUTOMOTIVE SENSORS MARKET: IMPACT OF CHALLENGES

- FIGURE 20 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 21 AUTOMOTIVE SENSOR VALUE CHAIN ANALYSIS

- FIGURE 22 KEY PLAYERS IN AUTOMOTIVE SENSOR ECOSYSTEM

- FIGURE 23 AVERAGE SELLING PRICE TREND OF DIFFERENT TYPES OF AUTOMOTIVE SENSORS, 2021-2025

- FIGURE 24 REGION-WISE AVERAGE SELLING PRICE TREND OF AUTOMOTIVE SENSORS, 2021-2025

- FIGURE 25 IMPORT SCENARIO FOR HS CODE 903290-COMPLIANT PRODUCTS IN TOP 5 COUNTRIES, 2021-2025

- FIGURE 26 EXPORT SCENARIO FOR HS CODE 903290-COMPLIANT PRODUCTS IN TOP 5 COUNTRIES, 2021-2025

- FIGURE 27 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 28 INVESTMENT AND FUNDING SCENARIO, 2021-2025

- FIGURE 29 NUMBER OF PATENTS APPLIED AND GRANTED, 2016-2025

- FIGURE 30 STRATEGIC BUYING CRITERIA FOR AUTOMOTIVE SENSORS

- FIGURE 31 MAJOR STAKEHOLDERS INFLUENCING BUYING PROCESS FOR SALES CHANNELS

- FIGURE 32 KEY BUYING CRITERIA FOR SALES CHANNELS

- FIGURE 33 AUTOMOTIVE SENSORS MARKET, BY SENSOR TYPE

- FIGURE 34 LIDAR SENSORS TO WITNESS HIGHEST CAGR IN AUTOMOTIVE SENSORS MARKET DURING FORECAST PERIOD

- FIGURE 35 AUTOMOTIVE SENSORS MARKET, BY SALES CHANNEL

- FIGURE 36 ORIGINAL EQUIPMENT MANUFACTURERS TO DOMINATE AUTOMOTIVE SENSORS MARKET THROUGHOUT FORECAST PERIOD

- FIGURE 37 AUTOMOTIVE SENSORS MARKET, BY VEHICLE TYPE

- FIGURE 38 PASSENGER CARS TO LEAD AUTOMOTIVE SENSORS MARKET THROUGHOUT FORECAST PERIOD

- FIGURE 39 AUTOMOTIVE SENSORS MARKET, BY APPLICATION

- FIGURE 40 POWERTRAIN SYSTEMS TO CAPTURE LARGEST SHARE OF AUTOMOTIVE SENSORS MARKET, IN TERMS OF VALUE, IN 2032

- FIGURE 41 ASIA PACIFIC TO DOMINATE AUTOMOTIVE SENSORS MARKET THROUGHOUT FORECAST PERIOD

- FIGURE 42 NORTH AMERICA: AUTOMOTIVE SENSORS MARKET SNAPSHOT

- FIGURE 43 EUROPE: AUTOMOTIVE SENSORS MARKET SNAPSHOT

- FIGURE 44 ASIA PACIFIC: AUTOMOTIVE SENSORS MARKET SNAPSHOT

- FIGURE 45 AUTOMOTIVE SENSORS MARKET: SEGMENTAL REVENUE OF KEY PLAYERS, 2021-2025

- FIGURE 46 MARKET SHARE ANALYSIS OF COMPANIES OFFERING AUTOMOTIVE SENSORS, 2025

- FIGURE 47 BRAND/PRODUCT COMPARISON

- FIGURE 48 AUTOMOTIVE SENSORS MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 49 AUTOMOTIVE SENSORS MARKET: COMPANY FOOTPRINT

- FIGURE 50 AUTOMOTIVE SENSORS MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 51 COMPANY VALUATION

- FIGURE 52 FINANCIAL METRICS (EV/EBITDA)

- FIGURE 53 AUTOMOTIVE SENSORS MARKET: RESEARCH DESIGN

- FIGURE 54 AUTOMOTIVE SENSORS MARKET: SECONDARY AND PRIMARY RESEARCH

- FIGURE 55 DATA OBTAINED FROM SECONDARY SOURCES

- FIGURE 56 PRIMARY INTERVIEW PARTICIPANT SPLIT: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 57 DATA OBTAINED FROM SECONDARY SOURCES

- FIGURE 58 AUTOMOTIVE SENSORS MARKET: BOTTOM-UP APPROACH

- FIGURE 59 AUTOMOTIVE SENSORS MARKET: TOP-DOWN APPROACH

- FIGURE 60 MARKET SIZE ESTIMATION METHODOLOGY: SUPPLY-SIDE ANALYSIS

- FIGURE 61 DATA TRIANGULATION

- FIGURE 62 ASSUMPTIONS OF RESEARCH STUDY