PUBLISHER: MarketsandMarkets | PRODUCT CODE: 1811752

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 1811752

Wearable Injectors Market by Product, Technology, Usage, Delivery Method, Therapeutic Application, End User - Forecast to 2030

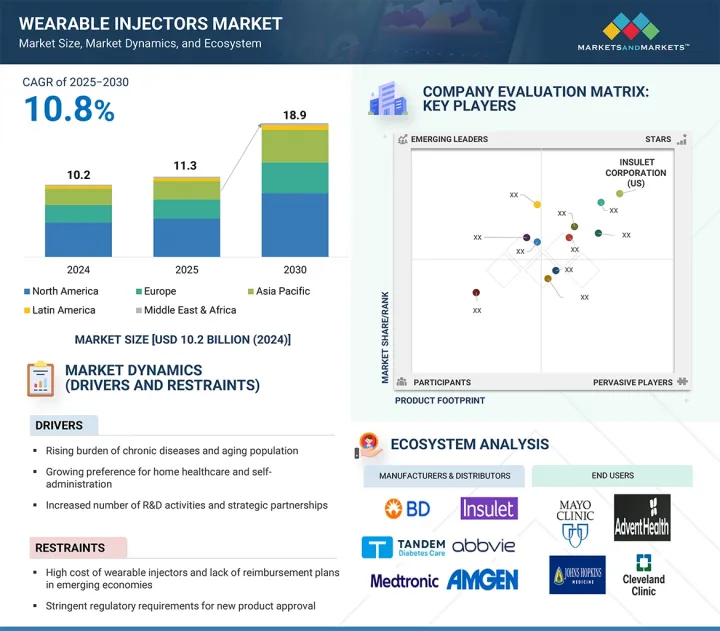

The wearable injectors market is projected to grow from USD 11.33 billion in 2025 to USD 18.91 billion by 2030, at a CAGR of 10.8% during the forecast period. The rising prevalence of chronic diseases such as diabetes, cancer, and cardiovascular disorders has created a demand for the precise, controlled, and continuous delivery of pharmacological therapies, significantly driving the growth of wearable injector technologies. Moreover, advancements in device engineering, increased spending on research and development, and the integration of the Internet of Things (IoT) and remote monitoring are enhancing patient safety and improving the efficiency of drug administration.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD billion) |

| Segments | By Technology, Usage, |

| Regions covered | Europe, North America, Asia Pacific, Middle East & Africa, and South America |

Additionally, the shift towards home-based healthcare solutions, as opposed to traditional inpatient settings, is generating further demand for these advanced delivery systems. Furthermore, stringent regulatory frameworks surrounding wearable injectors are promoting the development of safer and more reliable systems, thereby reinforcing market expansion.

"The spring-based technology segment accounted for the largest share of the wearable injectors market, by technology, in 2024."

By technology, the wearable injectors market is segmented into spring-based, motor-driven, rotary pump, expanding battery, and other technologies. Spring-based wearable injectors currently hold the largest share of the market because of their simple design, cost-effectiveness, and reliability. These devices utilize a mechanical spring mechanism to deliver drugs subcutaneously, which eliminates the need for complex motors or batteries. Their ease of manufacturing and reduced risk of mechanical failure make them a preferred choice for both manufacturers and patients. Furthermore, spring-based injectors are widely used in the management of chronic diseases, particularly in oncology and diabetes, where frequent and controlled dosing is crucial. The widespread adoption of these injectors in both developed and developing markets is expected to sustain their dominance through 2030.

"The disposable wearable injectors segment is expected to dominate the market, by usage, during the forecast period."

The wearable injectors market is divided into two categories based on usage: disposable and reusable injectors. The disposable wearable injectors segment is expected to dominate the usage category during the forecast period. These devices are designed for single use, which helps reduce the risk of contamination, improve safety, and enhance patient convenience. They are especially favored in situations that require strict sterility, such as oncology treatments and the administration of biologic drugs. Additionally, the growing prevalence of biologics and personalized therapies, which often necessitate self-administration, has increased the demand for user-friendly, ready-to-use injectors. The absence of the need for maintenance, calibration, or cleaning further makes disposable injectors appealing to both patients and healthcare providers, solidifying their position as market leaders.

"The North American region is expected to capture the largest share during the forecast period."

North America continues to be the dominant and fastest-growing region in the wearable injectors market. This growth is primarily driven by a robust healthcare infrastructure, high healthcare expenditures, and the early adoption of advanced drug delivery technologies. The US and Canada lead the way, with a significant portion of the population suffering from chronic diseases such as diabetes, cancer, and autoimmune disorders-conditions that require regular and precise medication administration. The region also benefits from a strong presence of key market players and continuous innovation in biologics and personalized medicine, both of which demand sophisticated delivery solutions like wearable injectors. Additionally, the increasing trend toward outpatient care and home-based treatment, along with favorable reimbursement policies and strong regulatory support, further accelerates market growth. Technological advancements, including the integration of digital health features and connectivity in wearable injectors, are improving treatment adherence, patient monitoring, and clinical outcomes. These developments align well with North America's focus on value-based care, further solidifying the region's leadership in the global wearable injectors market.

Breakdown of supply-side primary interviews:

- By Company Type: Tier 1 (45%), Tier 2 (20%), and Tier 3 (35%)

- By Designation: C-level Executives (35%), Directors (25%), and Other Designations (40%)

- By Region: North America (40%), Europe (25%), Asia Pacific (20%), Latin America (10%), and the Middle East & Africa (5%)

Breakdown of demand-side primary interviews:

- By Company Type: Hospitals (45%), Home Care Settings (30%), Ambulatory Surgery Centers/Specialty Infusion Centers (20%), and Other End Users (5%)

- By Designation: Healthcare Professionals (35%), Department Heads (27%), Procurement Heads (22%), and Other Designations (16%)

- By Region: North America (40%), Europe (25%), Asia Pacific (20%), Latin America (10%), and the Middle East & Africa (5%)

Research Coverage

This report studies the wearable injectors market based on product, technology, usage, delivery method, therapeutic application, manufacturing type, end user, and region. It also studies factors affecting market growth (drivers, restraints, opportunities, and challenges). It analyzes the market's opportunities and challenges and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micromarkets with respect to their individual growth trends and forecasts the revenue of the market segments with respect to five main regions and respective countries.

Reasons to Buy the Report

The report can help established companies and new or smaller firms understand market trends, which will help them capture a larger market share. Firms that purchase the report can utilize one or more of the five strategies mentioned below.

This report provides insights into the following points:

- Analysis of key drivers (increased shift to home care settings, rising prevalence of chronic diseases, and rising aging population), restraints (high cost of wearable injectors), opportunities (high growth potential in emerging economies), and challenges (lack of training and education for using wearable injectors) influencing the growth of the wearable injectors market.

- Product Development/Innovation: Detailed insights on upcoming technologies, R&D activities, and product launches in the wearable injectors market.

- Market Development: Comprehensive information about lucrative emerging markets. The report analyzes the markets for various types of wearable injectors across regions.

- Market Diversification: Exhaustive information about products, untapped regions, recent developments, and investments in the wearable injectors market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, distribution networks, and manufacturing capabilities of the leading players in the wearable injectors market.The wearable injectors market is projected to grow from USD 11.33 billion in 2025 to USD 18.91 billion by 2030, at a CAGR of 10.8% during the forecast period. The rising prevalence of chronic diseases such as diabetes, cancer, and cardiovascular disorders has created a demand for the precise, controlled, and continuous delivery of pharmacological therapies, significantly driving the growth of wearable injector technologies. Moreover, advancements in device engineering, increased spending on research and development, and the integration of the Internet of Things (IoT) and remote monitoring are enhancing patient safety and improving the efficiency of drug administration. Additionally, the shift towards home-based healthcare solutions, as opposed to traditional inpatient settings, is generating further demand for these advanced delivery systems. Furthermore, stringent regulatory frameworks surrounding wearable injectors are promoting the development of safer and more reliable systems, thereby reinforcing market expansion.

"The spring-based technology segment accounted for the largest share of the wearable injectors market, by technology, in 2024."

By technology, the wearable injectors market is segmented into spring-based, motor-driven, rotary pump, expanding battery, and other technologies. Spring-based wearable injectors currently hold the largest share of the market because of their simple design, cost-effectiveness, and reliability. These devices utilize a mechanical spring mechanism to deliver drugs subcutaneously, which eliminates the need for complex motors or batteries. Their ease of manufacturing and reduced risk of mechanical failure make them a preferred choice for both manufacturers and patients. Furthermore, spring-based injectors are widely used in the management of chronic diseases, particularly in oncology and diabetes, where frequent and controlled dosing is crucial. The widespread adoption of these injectors in both developed and developing markets is expected to sustain their dominance through 2030.

"The disposable wearable injectors segment is expected to dominate the market, by usage, during the forecast period."

The wearable injectors market is divided into two categories based on usage: disposable and reusable injectors. The disposable wearable injectors segment is expected to dominate the usage category during the forecast period. These devices are designed for single use, which helps reduce the risk of contamination, improve safety, and enhance patient convenience. They are especially favored in situations that require strict sterility, such as oncology treatments and the administration of biologic drugs. Additionally, the growing prevalence of biologics and personalized therapies, which often necessitate self-administration, has increased the demand for user-friendly, ready-to-use injectors. The absence of the need for maintenance, calibration, or cleaning further makes disposable injectors appealing to both patients and healthcare providers, solidifying their position as market leaders.

"The North American region is expected to capture the largest share during the forecast period."

North America continues to be the dominant and fastest-growing region in the wearable injectors market. This growth is primarily driven by a robust healthcare infrastructure, high healthcare expenditures, and the early adoption of advanced drug delivery technologies. The US and Canada lead the way, with a significant portion of the population suffering from chronic diseases such as diabetes, cancer, and autoimmune disorders-conditions that require regular and precise medication administration. The region also benefits from a strong presence of key market players and continuous innovation in biologics and personalized medicine, both of which demand sophisticated delivery solutions like wearable injectors. Additionally, the increasing trend toward outpatient care and home-based treatment, along with favorable reimbursement policies and strong regulatory support, further accelerates market growth. Technological advancements, including the integration of digital health features and connectivity in wearable injectors, are improving treatment adherence, patient monitoring, and clinical outcomes. These developments align well with North America's focus on value-based care, further solidifying the region's leadership in the global wearable injectors market.

Breakdown of supply-side primary interviews:

- By Company Type: Tier 1 (45%), Tier 2 (20%), and Tier 3 (35%)

- By Designation: C-level Executives (35%), Directors (25%), and Other Designations (40%)

- By Region: North America (40%), Europe (25%), Asia Pacific (20%), Latin America (10%), and the Middle East & Africa (5%)

Breakdown of demand-side primary interviews:

- By Company Type: Hospitals (45%), Home Care Settings (30%), Ambulatory Surgery Centers/Specialty Infusion Centers (20%), and Other End Users (5%)

- By Designation: Healthcare Professionals (35%), Department Heads (27%), Procurement Heads (22%), and Other Designations (16%)

- By Region: North America (40%), Europe (25%), Asia Pacific (20%), Latin America (10%), and the Middle East & Africa (5%)

Research Coverage

This report studies the wearable injectors market based on product, technology, usage, delivery method, therapeutic application, manufacturing type, end user, and region. It also studies factors affecting market growth (drivers, restraints, opportunities, and challenges). It analyzes the market's opportunities and challenges and provides details of the competitive landscape for market leaders. Furthermore, the report analyzes micromarkets with respect to their individual growth trends and forecasts the revenue of the market segments with respect to five main regions and respective countries.

Reasons to Buy the Report

The report can help established companies and new or smaller firms understand market trends, which will help them capture a larger market share. Firms that purchase the report can utilize one or more of the five strategies mentioned below.

This report provides insights into the following points:

- Analysis of key drivers (increased shift to home care settings, rising prevalence of chronic diseases, and rising aging population), restraints (high cost of wearable injectors), opportunities (high growth potential in emerging economies), and challenges (lack of training and education for using wearable injectors) influencing the growth of the wearable injectors market.

- Product Development/Innovation: Detailed insights on upcoming technologies, R&D activities, and product launches in the wearable injectors market.

- Market Development: Comprehensive information about lucrative emerging markets. The report analyzes the markets for various types of wearable injectors across regions.

- Market Diversification: Exhaustive information about products, untapped regions, recent developments, and investments in the wearable injectors market.

- Competitive Assessment: In-depth assessment of market shares, strategies, products, distribution networks, and manufacturing capabilities of the leading players in the wearable injectors market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 MARKET SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 YEARS CONSIDERED

- 1.4 INCLUSIONS AND EXCLUSIONS

- 1.4.1 CURRENCY CONSIDERED

- 1.5 STAKEHOLDERS

- 1.6 LIMITATIONS

- 1.7 SUMMARY OF CHANGES

2 RESEARCH METHODOLOGY

- 2.1 RESEARCH DATA

- 2.1.1 SECONDARY DATA

- 2.1.1.1 Key secondary sources

- 2.1.2 PRIMARY DATA

- 2.1.2.1 Primary sources

- 2.1.2.2 Key data from primary sources

- 2.1.2.3 Key industry insights

- 2.1.2.4 Breakdown of primary interviews

- 2.1.1 SECONDARY DATA

- 2.2 MARKET SIZE ESTIMATION

- 2.2.1 APPROACH 1: SUPPLY-SIDE ANALYSIS (REVENUE SHARE ANALYSIS)

- 2.2.2 APPROACH 2: COMPANY PRESENTATIONS AND PRIMARY INTERVIEWS

- 2.2.3 APPROACH 3: BOTTOM-UP APPROACH

- 2.2.4 APPROACH 4: TOP-DOWN APPROACH

- 2.2.5 APPROACH 5: DEMAND-SIDE APPROACH

- 2.2.6 APPROACH 6: VOLUME DATA ANALYSIS

- 2.2.7 APPROACH 7: ADJACENT MARKET APPROACH

- 2.2.7.1 Injectable drug delivery market

- 2.2.7.2 Pharmaceutical drug delivery market

- 2.3 DATA TRIANGULATION

- 2.4 MARKET SHARE ESTIMATION

- 2.5 RESEARCH ASSUMPTIONS

- 2.5.1 GROWTH RATE ASSUMPTIONS

- 2.6 RISK ASSESSMENT

- 2.7 RESEARCH LIMITATIONS

- 2.7.1 METHODOLOGY-RELATED LIMITATIONS

- 2.7.2 SCOPE-RELATED LIMITATIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

- 4.1 ATTRACTIVE OPPORTUNITIES IN WEARABLE INJECTORS MARKET

- 4.2 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY APPLICATION AND COUNTRY

- 4.3 WEARABLE INJECTORS MARKET: REGIONAL MIX

- 4.4 WEARABLE INJECTORS MARKET: GEOGRAPHIC GROWTH OPPORTUNITIES

- 4.5 WEARABLE INJECTORS MARKET: DEVELOPED VS. DEVELOPING MARKETS

5 MARKET OVERVIEW

- 5.1 INTRODUCTION

- 5.2 MARKET DYNAMICS

- 5.2.1 DRIVERS

- 5.2.1.1 Rising burden of chronic diseases and aging population

- 5.2.1.2 Growing preference for home healthcare and self-administration

- 5.2.1.3 Increased number of R&D activities and strategic partnerships

- 5.2.1.4 Use of artificial intelligence in diabetes management devices

- 5.2.2 RESTRAINTS

- 5.2.2.1 High cost of wearable injectors and lack of reimbursement plans in emerging economies

- 5.2.2.2 Stringent regulatory requirements for new product approval

- 5.2.3 OPPORTUNITIES

- 5.2.3.1 Significant growth potential in emerging economies

- 5.2.3.2 Integration with digital health & remote monitoring

- 5.2.4 CHALLENGES

- 5.2.4.1 Lack of training and education for using wearable injectors

- 5.2.1 DRIVERS

- 5.3 INDUSTRY TRENDS

- 5.3.1 INTEGRATION OF SMART CONNECTIVITY & DIGITAL HEALTH FEATURES

- 5.3.2 LARGE-VOLUME ON-BODY BIOLOGICS INJECTORS

- 5.4 TECHNOLOGY ANALYSIS

- 5.4.1 KEY TECHNOLOGIES

- 5.4.1.1 Micro-MEMS and Bio-MEMS in wearable injectors

- 5.4.1.2 Electromechanical drive systems (motorized pumps)

- 5.4.1.3 Sensor-integrated closed-loop wearable injector

- 5.4.2 COMPLEMENTARY TECHNOLOGIES

- 5.4.2.1 Smartphone and app interfaces

- 5.4.2.2 IoT and smart analytics in wearable injectors

- 5.4.3 ADJACENT TECHNOLOGIES

- 5.4.3.1 Electrochemical aptamer biosensors

- 5.4.3.2 Telemedicine platforms

- 5.4.1 KEY TECHNOLOGIES

- 5.5 PORTER'S FIVE FORCES ANALYSIS

- 5.5.1 THREAT OF NEW ENTRANTS

- 5.5.2 THREAT OF SUBSTITUTES

- 5.5.3 BARGAINING POWER OF SUPPLIERS

- 5.5.4 BARGAINING POWER OF BUYERS

- 5.5.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.6 PIPELINE ANALYSIS

- 5.7 REGULATORY LANDSCAPE

- 5.7.1 REGULATORY ANALYSIS

- 5.7.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.8 PATENT ANALYSIS

- 5.8.1 PATENT PUBLICATION TRENDS FOR WEARABLE INJECTORS

- 5.8.2 INSIGHTS: JURISDICTION AND TOP APPLICANT ANALYSIS

- 5.9 TRADE ANALYSIS

- 5.9.1 TRADE DATA FOR HS CODE 901890

- 5.9.1.1 Import data for HS Code 901890

- 5.9.1.2 Export data for HS Code 901890

- 5.9.1 TRADE DATA FOR HS CODE 901890

- 5.10 PRICING ANALYSIS

- 5.10.1 AVERAGE SELLING PRICE, BY KEY PLAYER

- 5.10.1.1 Average selling price trend among key players

- 5.10.2 AVERAGE SELLING PRICE, BY REGION

- 5.10.2.1 Average selling price trend of on-body wearable injector, by region

- 5.10.2.2 Average selling price trend of off-body wearable injector, by region

- 5.10.1 AVERAGE SELLING PRICE, BY KEY PLAYER

- 5.11 REIMBURSEMENT ANALYSIS

- 5.12 KEY CONFERENCES & EVENTS, 2025-2026

- 5.13 KEY STAKEHOLDERS AND BUYING CRITERIA

- 5.13.1 KEY STAKEHOLDERS IN BUYING PROCESS (DEVICES)

- 5.13.2 KEY STAKEHOLDERS IN BUYING PROCESS (FORMULATIONS)

- 5.13.3 BUYING CRITERIA

- 5.14 UNMET NEEDS/END-USER EXPECTATIONS

- 5.15 IMPACT OF AI ON WEARABLE INJECTORS MARKET

- 5.15.1 INTRODUCTION

- 5.15.2 MARKET POTENTIAL IN WEARABLE INJECTORS ECOSYSTEM

- 5.15.3 AI USE CASES

- 5.15.4 KEY COMPANIES IMPLEMENTING AI IN WEARABLE INJECTORS

- 5.15.5 FUTURE OF GEN AI IN WEARABLE INJECTORS ECOSYSTEM

- 5.16 ECOSYSTEM ANALYSIS

- 5.16.1 WEARABLE INJECTOR PROVIDERS

- 5.16.2 END USERS

- 5.16.3 REGULATORY BODIES

- 5.17 VALUE CHAIN ANALYSIS

- 5.18 INVESTMENT AND FUNDING SCENARIO

- 5.19 IMPACT OF 2025 US TARIFF

- 5.19.1 INTRODUCTION

- 5.19.2 KEY TARIFF RATES

- 5.19.3 PRICE IMPACT ANALYSIS

- 5.19.4 IMPACT ON COUNTRY/REGION

- 5.19.5 IMPACT ON END-USE INDUSTRIES

- 5.20 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

6 WEARABLE INJECTORS MARKET, BY PRODUCT

- 6.1 INTRODUCTION

- 6.2 ON-BODY WEARABLE INJECTORS

- 6.2.1 LARGE-VOLUME SUBCUTANEOUS DELIVERY AND HOME-BASED CARE TO DRIVE MARKET

- 6.3 OFF-BODY WEARABLE INJECTORS

- 6.3.1 TECHNOLOGICAL VERSATILITY AND PERSONALIZED DRUG DELIVERY TO DRIVE MARKET

7 WEARABLE INJECTORS MARKET, BY DELIVERY METHOD

- 7.1 INTRODUCTION

- 7.2 PROGRAMMED/CONTINUOUS INFUSION

- 7.2.1 NEED FOR PRECISE, CONTROLLED DRUG DELIVERY OVER EXTENDED DURATIONS TO DRIVE SEGMENT

- 7.3 BOLUS-ONLY

- 7.3.1 GROWING DEMAND FOR SELF-ADMINISTERED, SINGLE-DOSE BIOLOGICS TO DRIVE SEGMENT GROWTH

8 WEARABLE INJECTORS MARKET, BY END USER

- 8.1 INTRODUCTION

- 8.2 WEARABLE INJECTOR FORMULATION END USERS

- 8.2.1 HOME CARE SETTINGS

- 8.2.1.1 RISING PREFERENCE FOR SELF-ADMINISTRATION OF MEDICINE TO DRIVE MARKET

- 8.2.2 HOSPITALS & CLINICS

- 8.2.2.1 Increased hospital demand for controlled drug delivery boosting market uptake

- 8.2.3 SPECIALTY INFUSION CENTERS/AMBULATORY SURGERY CENTERS

- 8.2.3.1 Cost-efficiency to drive demand for wearable injectors in specialty centers

- 8.2.4 OTHER FORMULATION END USERS

- 8.2.1 HOME CARE SETTINGS

- 8.3 WEARABLE INJECTOR DEVICE END USERS

- 8.3.1 PHARMACEUTICAL COMPANIES

- 8.3.1.1 Need for efficient subcutaneous delivery of large-volume biologics to drive market

- 8.3.2 BIOTECHNOLOGY COMPANIES

- 8.3.2.1 Improved patient experience, dose accuracy, and at-home administration of complex biologics to drive market

- 8.3.3 CONTRACT DEVELOPMENT & MANUFACTURING ORGANIZATIONS

- 8.3.3.1 Innovation through cost-effective and scalable manufacturing solutions to drive market

- 8.3.1 PHARMACEUTICAL COMPANIES

9 WEARABLE INJECTORS MARKET, BY TECHNOLOGY

- 9.1 INTRODUCTION

- 9.2 SPRING-BASED TECHNOLOGY

- 9.2.1 COST-EFFECTIVE ENGINEERING AND MECHANICAL SIMPLICITY TO DRIVE MARKET

- 9.3 MOTOR-DRIVEN TECHNOLOGY

- 9.3.1 PRECISION DOSING AND PROGRAMMABILITY ACCELERATING ADOPTION OF MOTOR-BASED WEARABLE INJECTORS

- 9.4 ROTARY PUMP TECHNOLOGY

- 9.4.1 HIGHER PRECISION AND BETTER CONTROL OVER VISCOUS MEDICINES TO SUPPORT MARKET GROWTH

- 9.5 EXPANDING BATTERY TECHNOLOGY

- 9.5.1 SHIFT TOWARD HIGH-VOLUME DELIVERY OF VISCOUS DRUGS TO BOOST DEMAND

- 9.6 OTHER TECHNOLOGIES

10 WEARABLE INJECTORS MARKET, BY THERAPEUTIC APPLICATION

- 10.1 INTRODUCTION

- 10.2 AUTOIMMUNE DISEASES

- 10.2.1 GROWING PREFERENCE FOR SELF-ADMINISTRATION IN CHRONIC AUTOIMMUNE DISORDERS TO FUEL DEMAND

- 10.3 DIABETES

- 10.3.1 HIGH DISEASE BURDEN AND DAILY INJECTION DEMAND FUEL MARKET DOMINANCE

- 10.4 ONCOLOGY

- 10.4.1 INCREASING NUMBER OF CANCER CASES, SHIFT TOWARD SUBCUTANEOUS CANCER THERAPIES, AND NEED TO REDUCE HOSPITAL BURDEN TO BOOST MARKET

- 10.5 CARDIOVASCULAR DISEASES

- 10.5.1 RISING NEED FOR CONTINUOUS DRUG DELIVERY IN PULMONARY AND CARDIORENAL CONDITIONS TO DRIVE DEMAND

- 10.6 INFECTIOUS DISEASES

- 10.6.1 NEED FOR RAPID AND SELF-ADMINISTERED TREATMENT TO DRIVE ADOPTION

- 10.7 RARE/ORPHAN DISEASES

- 10.7.1 HIGH-COST BIOLOGICS AND PERSONALIZED TREATMENT NEEDS TO DRIVE DEMAND

- 10.8 OTHER THERAPEUTIC APPLICATIONS

11 WEARABLE INJECTORS MARKET, BY USAGE

- 11.1 INTRODUCTION

- 11.2 DISPOSABLE

- 11.2.1 RISING PREFERENCE FOR SIMPLICITY, STERILITY, AND SINGLE-USE SAFETY TO DRIVE DISPOSABLE WEARABLE INJECTORS MARKET

- 11.3 REUSABLE

- 11.3.1 ENABLING LONG-TERM COST EFFICIENCY AND SUSTAINABLE DRUG DELIVERY MODELS TO DRIVE DEMAND

12 WEARABLE INJECTORS MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 12.2.2 US

- 12.2.2.1 Growing home healthcare market to drive demand

- 12.2.3 CANADA

- 12.2.3.1 Rising biologic usage and decentralized care pathways to boost demand

- 12.3 EUROPE

- 12.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 12.3.2 GERMANY

- 12.3.2.1 Domestic medtech innovation and government initiatives to fuel growth

- 12.3.3 UK

- 12.3.3.1 NHS digital strategy and homecare shift to accelerate wearable injector adoption

- 12.3.4 FRANCE

- 12.3.4.1 Well-established healthcare system to support market growth

- 12.3.5 ITALY

- 12.3.5.1 Growing demand for cost-effective home care to drive market

- 12.3.6 SPAIN

- 12.3.6.1 Rising prevalence of cancer to drive demand

- 12.3.7 NETHERLANDS

- 12.3.7.1 Strong healthcare infrastructure and aging population to drive market growth

- 12.3.8 REST OF EUROPE

- 12.4 ASIA PACIFIC

- 12.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 12.4.2 CHINA

- 12.4.2.1 Growing investments in healthcare infrastructure to drive market

- 12.4.3 JAPAN

- 12.4.3.1 Large geriatric population to drive demand

- 12.4.4 INDIA

- 12.4.4.1 Increasing demand for advanced medical treatment to boost market

- 12.4.5 AUSTRALIA

- 12.4.5.1 Rising prevalence of chronic diseases to fuel market

- 12.4.6 THAILAND

- 12.4.6.1 Expansion of universal healthcare to drive growth of wearable injectors market

- 12.4.7 VIETNAM

- 12.4.7.1 Rapidly aging population to drive demand

- 12.4.8 SOUTH KOREA

- 12.4.8.1 Rise of geriatric population to drive growth

- 12.4.9 INDONESIA

- 12.4.9.1 Growing emphasis on home-based care and universal coverage to drive adoption of wearable injectors

- 12.4.10 REST OF ASIA PACIFIC

- 12.5 LATIN AMERICA

- 12.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 12.5.2 BRAZIL

- 12.5.2.1 Increasing number of chronic conditions to drive market

- 12.5.3 MEXICO

- 12.5.3.1 Government initiatives to boost wearable injectors market

- 12.5.4 REST OF LATIN AMERICA

- 12.6 MIDDLE EAST & AFRICA

- 12.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

- 12.6.2 GCC COUNTRIES

- 12.6.2.1 Kingdom of Saudi Arabia (KSA)

- 12.6.2.1.1 Smart healthcare infrastructure and chronic disease burden to propel market expansion

- 12.6.2.2 United Arab Emirates (UAE)

- 12.6.2.2.1 Government support and digital health initiatives to fuel UAE's wearable injectors market

- 12.6.2.3 Rest of GCC Countries

- 12.6.2.1 Kingdom of Saudi Arabia (KSA)

- 12.6.3 REST OF MIDDLE EAST & AFRICA

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGY/RIGHT TO WIN

- 13.2.1 OVERVIEW OF STRATEGIES ADOPTED BY PLAYERS IN WEARABLE INJECTORS MARKET

- 13.3 REVENUE ANALYSIS, 2020-2024

- 13.3.1 WEARABLE INJECTOR DEVICE MANUFACTURERS

- 13.3.2 WEARABLE INJECTOR FORMULATION MANUFACTURERS

- 13.4 MARKET SHARE ANALYSIS

- 13.4.1 WEARABLE INJECTOR DEVICE MANUFACTURERS

- 13.4.2 GLOBAL MARKET SHARE ANALYSIS OF WEARABLE DEVICE MANUFACTURERS, 2024

- 13.4.3 US MARKET SHARE ANALYSIS OF WEARABLE DEVICE MANUFACTURERS, 2024

- 13.4.4 WEARABLE INJECTOR FORMULATION MANUFACTURERS

- 13.4.5 GLOBAL MARKET SHARE ANALYSIS OF WEARABLE FORMULATION MANUFACTURERS, 2024

- 13.4.6 US MARKET SHARE ANALYSIS OF WEARABLE FORMULATION MANUFACTURERS, 2024

- 13.5 COMPANY EVALUATION MATRIX: DEVICE KEY PLAYERS, 2024

- 13.5.1 STARS

- 13.5.2 EMERGING LEADERS

- 13.5.3 PERVASIVE PLAYERS

- 13.5.4 PARTICIPANTS

- 13.5.5 COMPANY FOOTPRINT: DEVICE KEY PLAYERS, 2024

- 13.5.5.1 Company footprint

- 13.5.5.2 Region footprint

- 13.5.5.3 Product type footprint

- 13.5.5.4 Usage footprint

- 13.5.5.5 Delivery method footprint

- 13.5.5.6 Technology type footprint

- 13.6 COMPANY EVALUATION MATRIX: DEVICE STARTUPS/SMES, 2024

- 13.6.1 PROGRESSIVE COMPANIES

- 13.6.2 DYNAMIC COMPANIES

- 13.6.3 STARTING BLOCKS

- 13.6.4 RESPONSIVE COMPANIES

- 13.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 13.6.5.1 Detailed list of key device startups/SME players

- 13.6.5.2 Competitive benchmarking of key SMEs/startups

- 13.7 COMPANY EVALUATION MATRIX: FORMULATION KEY PLAYERS, 2024

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.5 COMPANY FOOTPRINT: FORMULATION KEY PLAYERS, 2024

- 13.7.5.1 Company footprint

- 13.7.5.2 Region footprint

- 13.7.5.3 Product type footprint

- 13.7.5.4 Delivery method footprint

- 13.7.5.5 Therapeutic application footprint

- 13.7.5.6 Technology type footprint

- 13.8 BRAND/PRODUCT COMPARISON

- 13.9 R&D EXPENDITURE OF KEY PLAYERS

- 13.10 COMPANY VALUATION AND FINANCIAL METRICS

- 13.10.1 COMPANY VALUATION

- 13.10.2 FINANCIAL METRICS

- 13.11 COMPETITIVE SCENARIO

- 13.11.1 PRODUCT LAUNCHES & APPROVALS

- 13.11.2 DEALS

- 13.11.3 EXPANSIONS

- 13.11.4 OTHER DEVELOPMENTS

14 COMPANY PROFILES

- 14.1 WEARABLE INJECTORS DEVICE MANUFACTURERS

- 14.2 KEY PLAYERS

- 14.2.1 INSULET CORPORATION

- 14.2.1.1 Business overview

- 14.2.1.2 Products/Solutions/Services offered

- 14.2.1.3 Recent developments

- 14.2.1.3.1 Product launches, upgrades, and approvals

- 14.2.1.3.2 Deals

- 14.2.1.3.3 Expansions

- 14.2.1.4 MnM view

- 14.2.1.4.1 Key strengths

- 14.2.1.4.2 Strategic choices

- 14.2.1.4.3 Weaknesses & competitive threats

- 14.2.2 TANDEM DIABETES CARE, INC.

- 14.2.2.1 Business overview

- 14.2.2.2 Products/Solutions/Services offered

- 14.2.2.3 Recent developments

- 14.2.2.3.1 Product launches, upgrades, and approvals

- 14.2.2.3.2 Deals

- 14.2.2.4 MnM view

- 14.2.2.4.1 Key strengths

- 14.2.2.4.2 Strategic choices

- 14.2.2.4.3 Weaknesses & competitive threats

- 14.2.3 MEDTRONIC

- 14.2.3.1 Business overview

- 14.2.3.2 Products/Solutions/Services offered

- 14.2.3.3 Recent developments

- 14.2.3.3.1 Product launches, upgrades, and approvals

- 14.2.3.3.2 Deals

- 14.2.3.4 MnM view

- 14.2.3.4.1 Key strengths

- 14.2.3.4.2 Strategic choices

- 14.2.3.4.3 Weaknesses & competitive threats

- 14.2.4 BD

- 14.2.4.1 Business overview

- 14.2.4.2 Products/Solutions/Services offered

- 14.2.4.3 Recent developments

- 14.2.4.3.1 Deals

- 14.2.4.3.2 Expansions

- 14.2.4.3.3 Other developments

- 14.2.4.4 MnM view

- 14.2.4.4.1 Key strengths

- 14.2.4.4.2 Strategic choices

- 14.2.4.4.3 Weaknesses & competitive threats

- 14.2.5 WEST PHARMACEUTICAL SERVICES, INC.

- 14.2.5.1 Business overview

- 14.2.5.2 Products/Solutions/Services offered

- 14.2.5.3 Recent developments

- 14.2.5.3.1 Expansions

- 14.2.5.4 MnM view

- 14.2.5.4.1 Key strengths

- 14.2.5.4.2 Strategic choices

- 14.2.5.4.3 Weaknesses & competitive threats

- 14.2.6 GERRESHEIMER AG

- 14.2.6.1 Business overview

- 14.2.6.2 Products/Solutions/Services offered

- 14.2.6.3 Recent developments

- 14.2.6.3.1 Expansions

- 14.2.7 STEVANATO

- 14.2.7.1 Business overview

- 14.2.7.2 Products/Solutions/Services offered

- 14.2.7.3 Recent developments

- 14.2.7.3.1 Product launches, upgrades, and approvals

- 14.2.7.3.2 Deals

- 14.2.8 LTS LOHMANN THERAPIE-SYSTEME AG

- 14.2.8.1 Business overview

- 14.2.8.2 Products/Solutions/Services offered

- 14.2.8.3 Recent developments

- 14.2.8.3.1 Product launches, upgrades, and approvals

- 14.2.8.3.2 Deals

- 14.2.8.3.3 Expansions

- 14.2.9 SONCEBOZ

- 14.2.9.1 Business overview

- 14.2.9.2 Products/Solutions/Services offered

- 14.2.10 NEMERA

- 14.2.10.1 Business overview

- 14.2.10.2 Products/Solutions/Services offered

- 14.2.10.3 Recent developments

- 14.2.10.3.1 Deals

- 14.2.10.3.2 Expansions

- 14.2.11 MANNKIND CORPORATION

- 14.2.11.1 Business overview

- 14.2.11.2 Products/Solutions/Services offered

- 14.2.11.3 Recent developments

- 14.2.11.3.1 Deals

- 14.2.12 ENABLE INJECTIONS, INC.

- 14.2.12.1 Business overview

- 14.2.12.2 Products/Solutions/Services offered

- 14.2.12.3 Recent developments

- 14.2.12.3.1 Product launches, upgrades, and approvals

- 14.2.12.3.2 Deals

- 14.2.12.3.3 Expansions

- 14.2.12.3.4 Other developments

- 14.2.13 ELCAM MEDICAL

- 14.2.13.1 Business overview

- 14.2.13.2 Products/Solutions/Services offered

- 14.2.13.3 Recent developments

- 14.2.13.3.1 Expansions

- 14.2.1 INSULET CORPORATION

- 14.3 OTHER PLAYERS

- 14.3.1 DEBIOTECH SA

- 14.3.2 MEDTRUM TECHNOLOGIES INC.

- 14.3.3 CEQUR SIMPLICITY

- 14.3.4 SUBCUJECT APS

- 14.3.5 MICROMED CO., LTD

- 14.4 WEARABLE INJECTORS WITH FORMULATION MANUFACTURERS

- 14.4.1 AMGEN INC.

- 14.4.1.1 Business overview

- 14.4.1.2 Products/Solutions/Services offered

- 14.4.1.3 Recent developments

- 14.4.1.3.1 Deals

- 14.4.1.3.2 Expansions

- 14.4.2 ABBVIE INC.

- 14.4.2.1 Business overview

- 14.4.2.2 Products/Solutions/Services offered

- 14.4.2.3 Recent developments

- 14.4.2.3.1 Product launches, upgrades, and approvals

- 14.4.2.3.2 Expansions

- 14.4.3 UNITED THERAPEUTICS CORPORATION

- 14.4.3.1 Business overview

- 14.4.3.2 Products/Solutions/Services offered

- 14.4.3.3 Recent developments

- 14.4.3.3.1 Expansions

- 14.4.4 APELLIS PHARMACEUTICALS, INC.

- 14.4.4.1 Business overview

- 14.4.4.2 Products/Solutions/Services offered

- 14.4.4.3 Recent developments

- 14.4.4.3.1 Product launches, upgrades, and approvals

- 14.4.5 SUPERNUS PHARMACEUTICALS

- 14.4.5.1 Business overview

- 14.4.5.2 Products/Solutions/Services offered

- 14.4.5.3 Recent developments

- 14.4.5.3.1 Product launches, upgrades, and approvals

- 14.4.6 COHERUS BIOSCIENCES, INC.

- 14.4.6.1 Business overview

- 14.4.6.2 Products/Solutions/Services offered

- 14.4.6.3 Recent developments

- 14.4.6.3.1 Product launches, upgrades, and approvals

- 14.4.6.3.2 Other developments

- 14.4.7 SCPHARMACEUTICALS, INC.

- 14.4.7.1 Business overview

- 14.4.7.2 Products/Solutions/Services offered

- 14.4.7.3 Recent developments

- 14.4.7.3.1 Product launches, upgrades and approvals

- 14.4.1 AMGEN INC.

15 APPENDIX

- 15.1 DISCUSSION GUIDE

- 15.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 15.3 CUSTOMIZATION OPTIONS

- 15.4 RELATED REPORTS

- 15.5 AUTHOR DETAILS

List of Tables

- TABLE 1 STANDARD CURRENCY CONVERSION RATES (UNIT OF USD)

- TABLE 2 RISK ASSESSMENT: WEARABLE INJECTORS MARKET

- TABLE 3 TOP FIVE COUNTRIES WITH HIGHEST NUMBER OF DIABETES PATIENTS (20-79 YEARS), 2021 VS. 2045

- TABLE 4 RECENT DEVELOPMENTS IN SMART WEARABLE INJECTORS

- TABLE 5 WEARABLE INJECTORS MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 6 WEARABLE INJECTORS IN CLINICAL PIPELINE

- TABLE 7 STRINGENCY OF REGULATIONS FOR WEARABLE INJECTORS, BY REGION

- TABLE 8 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 9 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 10 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 11 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 12 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 WEARABLE INJECTORS MARKET: MAJOR PATENTS

- TABLE 15 IMPORT DATA FOR HS CODE 901890, BY COUNTRY, 2021-2024 (USD THOUSAND)

- TABLE 16 EXPORT DATA FOR HS CODE 901890, BY COUNTRY, 2021-2024 (USD THOUSAND)

- TABLE 17 AVERAGE SELLING PRICE OF WEARABLE INJECTORS, BY KEY PLAYER, 2024

- TABLE 18 AVERAGE SELLING PRICE TRENDS AMONG KEY PLAYERS, BY PRODUCT, 2022-2024

- TABLE 19 AVERAGE SELLING PRICE TREND OF ON-BODY WEARABLE INJECTOR, BY REGION, 2022-2024

- TABLE 20 AVERAGE SELLING PRICE TREND FOR OFF-BODY WEARABLE INJECTOR, BY REGION, 2022-2024

- TABLE 21 WEARABLE INJECTORS MARKET: KEY CONFERENCES AND EVENTS, 2025-2026

- TABLE 22 WEARABLE INJECTORS MARKET: INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS (DEVICES)

- TABLE 23 WEARABLE INJECTORS MARKET: INFLUENCE OF KEY STAKEHOLDERS ON BUYING PROCESS (FORMULATIONS)

- TABLE 24 KEY BUYING CRITERIA FOR TOP THREE END USERS

- TABLE 25 KEY COMPANIES IMPLEMENTING AI IN WEARABLE INJECTORS

- TABLE 26 LIST OF KEY WEARABLE INJECTOR DEVICE PROVIDERS

- TABLE 27 LIST OF KEY WEARABLE INJECTOR FORMULATION PROVIDERS

- TABLE 28 LIST OF KEY END USERS

- TABLE 29 LIST OF KEY REGULATORY BODIES

- TABLE 30 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 31 KEY PRODUCT-RELATED TARIFF EFFECTIVE FOR WEARABLE INJECTOR DEVICES

- TABLE 32 NORTH AMERICA: IMPACT ON CANADA DUE TO US TARIFFS

- TABLE 33 ASIA PACIFIC: IMPACT ON CHINA, JAPAN, AND INDIA DUE TO US TARIFFS

- TABLE 34 EUROPE: IMPACT ON GERMANY AND UK DUE TO US TARIFFS

- TABLE 35 LATIN AMERICA: IMPACT ON MEXICO DUE TO US TARIFFS

- TABLE 36 KEY PLAYERS PROVIDING WEARABLE INJECTORS, BY PRODUCT

- TABLE 37 WEARABLE INJECTORS MARKET, BY TYPE, 2023-2030 (USD MILLION)

- TABLE 38 KEY PLAYERS PROVIDING ON-BODY WEARABLE INJECTORS

- TABLE 39 WEARABLE INJECTORS MARKET FOR ON-BODY INJECTORS, BY REGION, 2023-2030 (THOUSAND UNITS)

- TABLE 40 ON-BODY WEARABLE INJECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 41 KEY PLAYERS PROVIDING OFF-BODY WEARABLE INJECTORS

- TABLE 42 WEARABLE INJECTORS MARKET FOR OFF-BODY INJECTORS, BY REGION, 2023-2030 (THOUSAND UNITS)

- TABLE 43 OFF-BODY WEARABLE INJECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 44 WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 45 WEARABLE INJECTORS MARKET FOR PROGRAMMED/CONTINUOUS INFUSION DELIVERY METHOD, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 46 WEARABLE INJECTORS MARKET FOR BOLUS-ONLY DELIVERY METHOD, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 47 WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 48 WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 49 WEARABLE INJECTORS MARKET FOR FORMULATION END USER, BY COUNTRY 2023-2030 (USD MILLION)

- TABLE 50 WEARABLE INJECTORS MARKET FOR HOME CARE SETTINGS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 51 WEARABLE INJECTORS MARKET FOR HOSPITALS & CLINICS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 52 WEARABLE INJECTORS MARKET FOR SPECIALTY INFUSION CENTERS/AMBULATORY SURGERY CENTERS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 53 WEARABLE INJECTORS MARKET FOR OTHER FORMULATION END USERS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 54 WEARABLE INJECTOR DEVICES MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 55 WEARABLE INJECTOR MARKET FOR DEVICE END USER, BY COUNTRY 2023-2030 (USD MILLION)

- TABLE 56 WEARABLE INJECTORS MARKET FOR PHARMACEUTICAL COMPANIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 57 WEARABLE INJECTORS MARKET FOR BIOTECHNOLOGY COMPANIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 58 WEARABLE INJECTORS MARKET FOR CDMOS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 59 KEY PLAYERS PROVIDING WEARABLE INJECTORS, BY TECHNOLOGY

- TABLE 60 WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 61 KEY PLAYERS PROVIDING SPRING-BASED WEARABLE INJECTORS

- TABLE 62 WEARABLE INJECTORS MARKET FOR SPRING-BASED TECHNOLOGY, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 63 KEY PLAYERS PROVIDING MOTOR-BASED WEARABLE INJECTORS

- TABLE 64 WEARABLE INJECTORS MARKET FOR MOTOR-DRIVEN TECHNOLOGY, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 65 KEY PLAYERS PROVIDING ROTARY PUMP WEARABLE INJECTORS

- TABLE 66 WEARABLE INJECTORS MARKET FOR ROTARY PUMP TECHNOLOGY, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 67 KEY PLAYERS PROVIDING EXPANDING BATTERY WEARABLE INJECTORS

- TABLE 68 WEARABLE INJECTORS MARKET FOR EXPANDING BATTERY TECHNOLOGY, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 69 KEY PLAYERS PROVIDING OTHER TECHNOLOGIES WEARABLE INJECTORS

- TABLE 70 WEARABLE INJECTORS MARKET FOR OTHER TECHNOLOGIES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 71 KEY PLAYERS PROVIDING WEARABLE INJECTORS, BY THERAPEUTIC APPLICATION

- TABLE 72 WEARABLE INJECTORS MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 73 KEY PLAYERS PROVIDING WEARABLE INJECTORS FOR AUTOIMMUNE DISEASES

- TABLE 74 WEARABLE INJECTORS MARKET FOR AUTOIMMUNE DISEASES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 75 KEY PLAYERS PROVIDING WEARABLE INJECTORS FOR DIABETES

- TABLE 76 WEARABLE INJECTORS MARKET FOR DIABETES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 77 KEY PLAYERS PROVIDING WEARABLE INJECTORS FOR ONCOLOGY

- TABLE 78 WEARABLE INJECTORS MARKET FOR ONCOLOGY, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 79 KEY PLAYERS PROVIDING WEARABLE INJECTORS FOR CARDIOVASCULAR DISEASES

- TABLE 80 WEARABLE INJECTORS MARKET FOR CARDIOVASCULAR DISEASES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 81 WEARABLE INJECTORS MARKET FOR INFECTIOUS DISEASES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 82 KEY PLAYERS PROVIDING WEARABLE INJECTORS FOR RARE/ORPHAN DISEASES

- TABLE 83 WEARABLE INJECTORS MARKET FOR RARE/ORPHAN DISEASES, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 84 KEY PLAYERS PROVIDING WEARABLE INJECTORS FOR OTHER THERAPEUTIC APPLICATIONS

- TABLE 85 WEARABLE INJECTORS MARKET FOR OTHER THERAPEUTIC APPLICATIONS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 86 KEY PLAYERS PROVIDING WEARABLE INJECTORS, BY USAGE

- TABLE 87 WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 88 KEY PLAYERS PROVIDING DISPOSABLE WEARABLE INJECTORS

- TABLE 89 WEARABLE INJECTORS MARKET FOR DISPOSABLE WEARABLE INJECTORS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 90 KEY PLAYERS PROVIDING REUSABLE WEARABLE INJECTORS

- TABLE 91 WEARABLE INJECTORS MARKET FOR REUSABLE WEARABLE INJECTORS, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 92 WEARABLE INJECTORS MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 93 NORTH AMERICA: WEARABLE INJECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 94 WEARABLE INJECTORS MARKET FOR NORTH AMERICA, BY PRODUCT, 2023-2030 (THOUSAND UNITS)

- TABLE 95 NORTH AMERICA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 96 NORTH AMERICA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 97 NORTH AMERICA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 98 NORTH AMERICA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 99 NORTH AMERICA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 100 NORTH AMERICA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 101 NORTH AMERICA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 102 NORTH AMERICA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 103 US: KEY MACROINDICATORS

- TABLE 104 US: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 105 US: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 106 US: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 107 US: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 108 US: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 109 US: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 110 US: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 111 US: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 112 CANADA: KEY MACROINDICATORS

- TABLE 113 CANADA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 114 CANADA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 115 CANADA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 116 CANADA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 117 CANADA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 118 CANADA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 119 CANADA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 120 CANADA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 121 EUROPE: WEARABLE INJECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 122 WEARABLE INJECTORS MARKET FOR EUROPE, BY PRODUCT, 2023-2030 (THOUSAND UNITS)

- TABLE 123 EUROPE: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 124 EUROPE: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 125 EUROPE: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 126 EUROPE: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 127 EUROPE: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 128 EUROPE: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 129 EUROPE: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 130 EUROPE: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 131 GERMANY: KEY MACROINDICATORS

- TABLE 132 GERMANY: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 133 GERMANY: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 134 GERMANY: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 135 GERMANY: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 136 GERMANY: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 137 GERMANY: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 138 GERMANY: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 139 GERMANY: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 140 UK: KEY MACROINDICATORS

- TABLE 141 UK: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 142 UK: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 143 UK: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 144 UK: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 145 UK: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 146 UK: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 147 UK: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 148 UK: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 149 FRANCE: KEY MACROINDICATORS

- TABLE 150 FRANCE: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 151 FRANCE: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 152 FRANCE: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 153 FRANCE: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 154 FRANCE: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 155 FRANCE: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 156 FRANCE: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 157 FRANCE: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 158 ITALY: KEY MACROINDICATORS

- TABLE 159 ITALY: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 160 ITALY: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 161 ITALY: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 162 ITALY: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 163 ITALY: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 164 ITALY: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 165 ITALY: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 166 ITALY: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 167 SPAIN: KEY MACROINDICATORS

- TABLE 168 SPAIN: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 169 SPAIN: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 170 SPAIN: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 171 SPAIN: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 172 SPAIN: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 173 SPAIN: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 174 SPAIN: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 175 SPAIN: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 176 NETHERLANDS: KEY MACROINDICATORS

- TABLE 177 NETHERLANDS: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 178 NETHERLANDS: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 179 NETHERLANDS: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 180 NETHERLANDS: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 181 NETHERLANDS: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 182 NETHERLANDS: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 183 NETHERLANDS: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 184 NETHERLANDS: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 185 REST OF EUROPE: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 186 REST OF EUROPE: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 187 REST OF EUROPE: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 188 REST OF EUROPE: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 189 REST OF EUROPE: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 190 REST OF EUROPE: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 191 REST OF EUROPE: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 192 REST OF EUROPE: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 193 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 194 WEARABLE INJECTORS MARKET FOR ASIA-PACIFIC, BY PRODUCT, 2023-2030 (THOUSAND UNITS)

- TABLE 195 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 196 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 197 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 198 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 199 ASIA PACIFIC: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 200 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 201 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 202 ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 203 CHINA: MACROECONOMIC INDICATORS

- TABLE 204 CHINA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 205 CHINA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 206 CHINA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 207 CHINA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 208 CHINA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 209 CHINA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 210 CHINA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 211 CHINA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 212 JAPAN: MACROECONOMIC INDICATORS

- TABLE 213 JAPAN: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 214 JAPAN: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 215 JAPAN: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 216 JAPAN: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 217 JAPAN: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 218 JAPAN: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 219 JAPAN: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 220 JAPAN: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 221 INDIA: MACROECONOMIC INDICATORS

- TABLE 222 INDIA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 223 INDIA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 224 INDIA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 225 INDIA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 226 INDIA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 227 INDIA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 228 INDIA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 229 INDIA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 230 AUSTRALIA: KEY MACROINDICATORS

- TABLE 231 AUSTRALIA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 232 AUSTRALIA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 233 AUSTRALIA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 234 AUSTRALIA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 235 AUSTRALIA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 236 AUSTRALIA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 237 AUSTRALIA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 238 AUSTRALIA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 239 THAILAND: MACROECONOMIC INDICATORS

- TABLE 240 THAILAND: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 241 THAILAND: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 242 THAILAND: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 243 THAILAND: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 244 THAILAND: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 245 THAILAND: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 246 THAILAND: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 247 THAILAND: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 248 VIETNAM: MACROECONOMIC INDICATORS

- TABLE 249 VIETNAM: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 250 VIETNAM: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 251 VIETNAM: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 252 VIETNAM: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 253 VIETNAM: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 254 VIETNAM: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 255 VIETNAM: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 256 VIETNAM: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 257 SOUTH KOREA: MACROECONOMIC INDICATORS

- TABLE 258 SOUTH KOREA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 259 SOUTH KOREA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 260 SOUTH KOREA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 261 SOUTH KOREA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 262 SOUTH KOREA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 263 SOUTH KOREA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 264 SOUTH KOREA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 265 SOUTH KOREA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 266 INDONESIA: MACROECONOMIC INDICATORS

- TABLE 267 INDONESIA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 268 INDONESIA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 269 INDONESIA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 270 INDONESIA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 271 INDONESIA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 272 INDONESIA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 273 INDONESIA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 274 INDONESIA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 275 REST OF ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 276 REST OF ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 277 REST OF ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 278 REST OF ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 279 REST OF ASIA PACIFIC: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 280 REST OF ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 281 REST OF ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 282 REST OF ASIA PACIFIC: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 283 LATIN AMERICA: WEARABLE INJECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 284 WEARABLE INJECTORS MARKET FOR LATIN AMERICA, BY PRODUCT, 2023-2030 (THOUSAND UNITS)

- TABLE 285 LATIN AMERICA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 286 LATIN AMERICA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 287 LATIN AMERICA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 288 LATIN AMERICA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 289 LATIN AMERICA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 290 LATIN AMERICA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 291 LATIN AMERICA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 292 LATIN AMERICA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 293 BRAZIL: MACROECONOMIC INDICATORS

- TABLE 294 BRAZIL: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 295 BRAZIL: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 296 BRAZIL: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 297 BRAZIL: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 298 BRAZIL: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 299 BRAZIL: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 300 BRAZIL: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 301 BRAZIL: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 302 MEXICO: MACROECONOMIC INDICATORS

- TABLE 303 MEXICO: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 304 MEXICO: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 305 MEXICO: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 306 MEXICO: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 307 MEXICO: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 308 MEXICO: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 309 MEXICO: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 310 MEXICO: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 311 REST OF LATIN AMERICA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 312 REST OF LATIN AMERICA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 313 REST OF LATIN AMERICA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 314 REST OF LATIN AMERICA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 315 REST OF LATIN AMERICA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 316 REST OF LATIN AMERICA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 317 REST OF LATIN AMERICA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 318 REST OF LATIN AMERICA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 319 MIDDLE EAST & AFRICA: WEARABLE INJECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 320 WEARABLE INJECTORS MARKET FOR MIDDLE EAST & AFRICA, BY PRODUCT, 2023-2030 (THOUSAND UNITS)

- TABLE 321 MIDDLE EAST & AFRICA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 322 MIDDLE EAST & AFRICA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 323 MIDDLE EAST & AFRICA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 324 MIDDLE EAST & AFRICA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 325 MIDDLE EAST & AFRICA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 326 MIDDLE EAST & AFRICA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 327 MIDDLE EAST & AFRICA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 328 MIDDLE EAST & AFRICA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 329 GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 330 GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 331 GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 332 GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 333 GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 334 GCC COUNTRIES: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 335 GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 336 GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 337 GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 338 KINGDOM OF SAUDI ARABIA (KSA): KEY MACROINDICATORS

- TABLE 339 KINGDOM OF SAUDI ARABIA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 340 KINGDOM OF SAUDI ARABIA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 341 KINGDOM OF SAUDI ARABIA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 342 KINGDOM OF SAUDI ARABIA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 343 KINGDOM OF SAUDI ARABIA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 344 KINGDOM OF SAUDI ARABIA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 345 KINGDOM OF SAUDI ARABIA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 346 KINGDOM OF SAUDI ARABIA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 347 UAE: KEY MACROINDICATORS

- TABLE 348 UNITED ARAB EMIRATES: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 349 UNITED ARAB EMIRATES: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 350 UNITED ARAB EMIRATES: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 351 UNITED ARAB EMIRATES: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 352 UNITED ARAB EMIRATES: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 353 UNITED ARAB EMIRATES: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 354 UNITED ARAB EMIRATES: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 355 UNITED ARAB EMIRATES: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 356 REST OF GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 357 REST OF GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 358 REST OF GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 359 REST OF GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 360 REST OF GCC COUNTRIES: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 361 REST OF GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 362 REST OF GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 363 REST OF GCC COUNTRIES: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 364 REST OF MIDDLE EAST &AFRICA: WEARABLE INJECTORS MARKET, BY PRODUCT, 2023-2030 (USD MILLION)

- TABLE 365 REST OF MIDDLE EAST &AFRICA: WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2023-2030 (USD MILLION)

- TABLE 366 REST OF MIDDLE EAST &AFRICA: WEARABLE INJECTORS MARKET, BY USAGE, 2023-2030 (USD MILLION)

- TABLE 367 REST OF MIDDLE EAST &AFRICA: WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023-2030 (USD MILLION)

- TABLE 368 REST OF MIDDLE EAST &AFRICA: WEARABLE INJECTOR DEVICES MARKET, BY THERAPEUTIC APPLICATION, 2023-2030 (USD MILLION)

- TABLE 369 REST OF MIDDLE EAST &AFRICA: WEARABLE INJECTORS MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 370 REST OF MIDDLE EAST &AFRICA: WEARABLE INJECTORS MARKET, BY FORMULATION END USER, 2023-2030 (USD MILLION)

- TABLE 371 REST OF MIDDLE EAST &AFRICA: WEARABLE INJECTORS MARKET, BY DEVICE END USER, 2023-2030 (USD MILLION)

- TABLE 372 OVERVIEW OF STRATEGIES DEPLOYED BY KEY COMPANIES IN WEARABLE INJECTORS MARKET

- TABLE 373 GLOBAL WEARABLE INJECTOR DEVICE MANUFACTURERS: DEGREE OF COMPETITION

- TABLE 374 US MARKET WEARABLE INJECTOR DEVICE MANUFACTURERS: DEGREE OF COMPETITION

- TABLE 375 GLOBAL WEARABLE INJECTOR FORMULATION MANUFACTURERS: DEGREE OF COMPETITION

- TABLE 376 US WEARABLE INJECTORS FORMULATION MANUFACTURERS: DEGREE OF COMPETITION

- TABLE 377 WEARABLE INJECTORS MARKET FOR DEVICES: REGION FOOTPRINT

- TABLE 378 WEARABLE INJECTORS MARKET FOR DEVICES: PRODUCT TYPE FOOTPRINT

- TABLE 379 WEARABLE INJECTORS MARKET FOR DEVICES: USAGE FOOTPRINT

- TABLE 380 WEARABLE INJECTORS MARKET FOR DEVICES: DELIVERY METHOD FOOTPRINT

- TABLE 381 WEARABLE INJECTORS MARKET FOR DEVICES: TECHNOLOGY TYPE FOOTPRINT

- TABLE 382 WEARABLE INJECTORS MARKET: DETAILED LIST OF KEY DEVICE STARTUPS/SME PLAYERS

- TABLE 383 WEARABLE INJECTORS MARKET FOR DEVICES: COMPETITIVE BENCHMARKING OF KEY EMERGING PLAYERS/STARTUPS

- TABLE 384 WEARABLE INJECTORS MARKET FOR FORMULATION: REGION FOOTPRINT

- TABLE 385 WEARABLE INJECTORS MARKET FOR FORMULATION: PRODUCT TYPE FOOTPRINT

- TABLE 386 WEARABLE INJECTORS MARKET FOR FORMULATION: DELIVERY METHOD FOOTPRINT

- TABLE 387 WEARABLE INJECTORS MARKET FOR FORMULATION: THERAPEUTIC APPLICATION FOOTPRINT

- TABLE 388 WEARABLE INJECTORS MARKET FOR FORMULATION: TECHNOLOGY TYPE FOOTPRINT

- TABLE 389 WEARABLE INJECTORS MARKET: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-JULY 2025

- TABLE 390 WEARABLE INJECTORS MARKET: DEALS, JANUARY 2022-JULY 2025

- TABLE 391 WEARABLE INJECTORS MARKET: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 392 WEARABLE INJECTOR MARKET: OTHER DEVELOPMENTS, JANUARY 2022-JULY 2025

- TABLE 393 INSULET CORPORATION: COMPANY OVERVIEW

- TABLE 394 INSULET CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 395 INSULET CORPORATION: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JULY 2025

- TABLE 396 INSULET CORPORATION: DEALS, JANUARY 2022-JULY 2025

- TABLE 397 INSULET CORPORATION: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 398 TANDEM DIABETES CARE, INC.: COMPANY OVERVIEW

- TABLE 399 TANDEM DIABETES CARE, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 400 TANDEM DIABETES CARE, INC.: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JULY 2025

- TABLE 401 TANDEM DIABETES CARE, INC.: DEALS, JANUARY 2022-JULY 2025

- TABLE 402 MEDTRONIC: COMPANY OVERVIEW

- TABLE 403 MEDTRONIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 404 MEDTRONIC: PRODUCT LAUNCHES, UPGRADE & APPROVALS, JANUARY 2022-JULY 2025

- TABLE 405 MEDTRONIC: DEALS, JANUARY 2022-JULY 2025

- TABLE 406 BD: COMPANY OVERVIEW

- TABLE 407 BD: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 408 BD: DEALS, JANUARY 2022-JULY 2025

- TABLE 409 BD: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 410 BD: OTHER DEVELOPMENTS, JANUARY 2022-JULY 2025

- TABLE 411 WEST PHARMACEUTICAL SERVICES, INC.: COMPANY OVERVIEW

- TABLE 412 WEST PHARMACEUTICAL SERVICES, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 413 WEST PHARMACEUTICAL SERVICES, INC.: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 414 GERRESHEIMER AG: COMPANY OVERVIEW

- TABLE 415 GERRESHEIMER AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 416 GERRESHEIMER AG: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 417 STEVANATO: COMPANY OVERVIEW

- TABLE 418 STEVANATO: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 419 STEVANATO: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JULY 2025

- TABLE 420 STEVANATO: DEALS, JANUARY 2022-JULY 2025

- TABLE 421 LTS LOHMANN THERAPIE-SYSTEME AG: COMPANY OVERVIEW

- TABLE 422 LTS LOHMANN THERAPIE-SYSTEME AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 423 LTS LOHMANN THERAPIE-SYSTEME AG.: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JULY 2025

- TABLE 424 LTS LOHMANN THERAPIE-SYSTEME AG.: DEALS, JANUARY 2022-JULY 2025

- TABLE 425 LTS LOHMANN THERAPIE-SYSTEME AG: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 426 SONCEBOZ: COMPANY OVERVIEW

- TABLE 427 SONCEBOZ: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 428 NEMERA: COMPANY OVERVIEW

- TABLE 429 NEMERA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 430 NEMERA: DEALS, JANUARY 2022-JULY 2025

- TABLE 431 NEMERA: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 432 MANNKIND CORPORATION: COMPANY OVERVIEW

- TABLE 433 MANNKIND CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 434 MANNKIND CORPORATION: DEALS, JANUARY 2022-JULY 2025

- TABLE 435 ENABLE INJECTIONS: COMPANY OVERVIEW

- TABLE 436 ENABLE INJECTIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 437 ENABLE INJECTIONS: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JULY 2025

- TABLE 438 ENABLE INJECTIONS: DEALS, JANUARY 2022-JULY 2025

- TABLE 439 ENABLE INJECTIONS: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 440 ENABLE INJECTIONS: OTHER DEVELOPMENTS, JANUARY 2022-JULY 2025

- TABLE 441 ELCAM MEDICAL: COMPANY OVERVIEW

- TABLE 442 ELCAM MEDICAL: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 443 ELCAM MEDICAL: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 444 DEBIOTECH SA: COMPANY OVERVIEW

- TABLE 445 MEDTRUM TECHNOLOGIES INC.: COMPANY OVERVIEW

- TABLE 446 CEQUR SIMPLICITY: COMPANY OVERVIEW

- TABLE 447 SUBCUJECT APS: COMPANY OVERVIEW

- TABLE 448 MICROMED CO., LTD: COMPANY OVERVIEW

- TABLE 449 AMGEN INC.: COMPANY OVERVIEW

- TABLE 450 AMGEN INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 451 AMGEN INC.: DEALS, JANUARY 2022-JULY 2025

- TABLE 452 AMGEN INC.: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 453 ABBVIE INC.: COMPANY OVERVIEW

- TABLE 454 ABBVIE, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 455 ABBVIE INC.: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JULY 2025

- TABLE 456 ABBVIE, INC.: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 457 UNITED THERAPEUTICS CORPORATION: COMPANY OVERVIEW

- TABLE 458 UNITED THERAPEUTICS CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 459 UNITED THERAPEUTICS CORPORATION: EXPANSIONS, JANUARY 2022-JULY 2025

- TABLE 460 APELLIS PHARMACEUTICALS, INC.: COMPANY OVERVIEW

- TABLE 461 APELLIS PHARMACEUTICALS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 462 APELLIS PHARMACEUTICALS, INC.: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JUNE 2025

- TABLE 463 SUPERNUS PHARMACEUTICALS: COMPANY OVERVIEW

- TABLE 464 SUPERNUS PHARMACEUTICALS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 465 SUPERNUS PHARMACEUTICALS: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JULY 2025

- TABLE 466 COHERUS BIOSCIENCES, INC.: COMPANY OVERVIEW

- TABLE 467 COHERUS BIOSCIENCES, INC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 468 COHERUS BIOSCIENCES, INC.: PRODUCT LAUNCHES, UPGRADES, AND APPROVALS, JANUARY 2022-JULY 2025

- TABLE 469 COHERUS BIOSCIENCES, INC.: OTHER DEVELOPMENTS, JANUARY 2022-JULY 2025

- TABLE 470 SCPHARMACEUTICALS, INC.: COMPANY OVERVIEW

- TABLE 471 SCPHARMACEUTICALS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 472 SCPHARMACEUTICALS, INC.: PRODUCT LAUNCHES, UPGRADES AND APPROVALS, JANUARY 2022-JULY 2025

List of Figures

- FIGURE 1 WEARABLE INJECTORS MARKET SEGMENTATION

- FIGURE 2 WEARABLE INJECTORS MARKET: RESEARCH DESIGN

- FIGURE 3 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 4 BREAKDOWN OF PRIMARY INTERVIEWS: BY END USER, DESIGNATION, AND REGION (DEMAND SIDE)

- FIGURE 5 BREAKDOWN OF PRIMARY INTERVIEWS: SUPPLY-SIDE AND DEMAND-SIDE PARTICIPANTS

- FIGURE 6 SUPPLY-SIDE MARKET SIZE ESTIMATION: REVENUE SHARE ANALYSIS

- FIGURE 7 REVENUE SHARE ANALYSIS ILLUSTRATION: INSULET CORPORATION

- FIGURE 8 SUPPLY-SIDE ANALYSIS OF TOP COMPANIES: WEARABLE INJECTORS MARKET (2024)

- FIGURE 9 BOTTOM-UP APPROACH

- FIGURE 10 TOP-DOWN APPROACH

- FIGURE 11 DEMAND-SIDE ANALYSIS: WEARABLE INJECTORS MARKET

- FIGURE 12 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF WEARABLE INJECTORS MARKET (2025-2030)

- FIGURE 13 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 14 MARKET DATA TRIANGULATION

- FIGURE 15 WEARABLE INJECTORS MARKET, BY PRODUCT, 2025 VS. 2030

- FIGURE 16 WEARABLE INJECTORS MARKET, BY TECHNOLOGY, 2025 VS. 2030 (USD MILLION)

- FIGURE 17 WEARABLE INJECTORS MARKET, BY USAGE, 2025 VS. 2030

- FIGURE 18 WEARABLE INJECTORS MARKET, BY DELIVERY METHOD, 2023 VS. 2030