PUBLISHER: MarketsandMarkets | PRODUCT CODE: 1942448

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 1942448

Radiology AI Market by Offering (On-Device, SaaS), Function (Triage, Workflow, CDSS, Acquisition, Processing, Reporting), Modality (CT, MRI, X-ray), Indication (Onco, Cardio, Neuro), End User (Hospital, Imaging Center), Region - Global Forecast to 2030

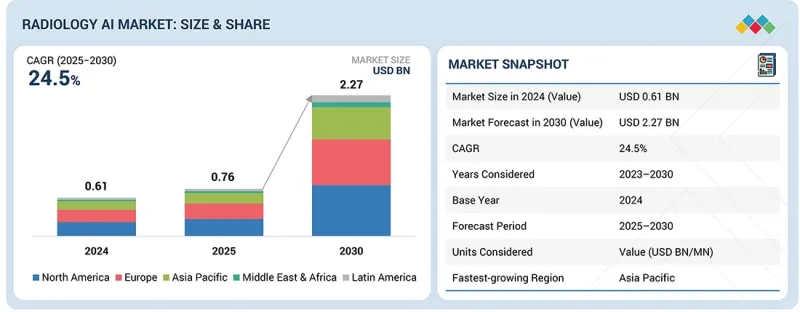

The radiology AI market is projected to reach USD 2.27 billion by 2030 from USD 0.76 billion in 2025, at a CAGR of 24.5%. The growth is fueled by the increasing adoption of AI-driven diagnostic tools for early cancer detection, lesion segmentation, and predictive treatment planning, which enhance diagnostic accuracy and reduce radiologist workload.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2024-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD billion) |

| Segments | Offering, Function, Modality, Indication, and End User |

| Regions covered | North America, Europe, Asia Pacific, Latin America, and the Middle East & Africa |

The expanding application of these solutions in oncology, neuroimaging, and cardiovascular imaging is significantly boosting demand for intelligent AI platforms capable of delivering real-time insights, personalized diagnostics, and workflow optimization, creating a high-value opportunity in the healthcare technology landscape.

The workflow optimization segment is expected to witness significant market share during the forecast period.

Based on the function, the radiology AI market is segmented into screening & triage, diagnostic imaging & interpretation (image acquisition, reconstruction & enhancement, image processing, analysis & detection, clinical decision support, others), treatment planning & intervention support (dose planning & optimization, surgical planning & guidance, image-based segmentation & anatomical modeling, others), monitoring & follow-up, reporting & documentation, workflow optimization, research & clinical development, and others. Workflow optimization is projected to record the fastest CAGR in the radiology AI market, driven by its strong economic and operational impact across imaging departments. With global radiologist shortages and rising imaging volumes, health systems are prioritizing AI that enhances productivity through intelligent worklist orchestration and automated case routing, as well as real-time modality utilization and turnaround-time reduction. These solutions streamline communication between technologists and radiologists, reduce the need for repeat scans, facilitate protocol standardization, and help eliminate manual administrative tasks. As hospitals increasingly shift toward value-based care, workflow AI directly supports cost containment, faster patient throughput, and an improved patient experience, making it a key investment area over the forecast period.

The software/SaaS segment is expected to have the largest share in 2025 in the radiology AI market.

By offering, the software/SaaS solutions segment is expected to hold the largest market share in 2025, primarily because they are easier to deploy, update, and scale across multiple imaging modalities. These platforms seamlessly integrate with existing Picture Archiving and Communication Systems (PACS), Radiology Information Systems (RIS), and Electronic Health Record (EHR) systems, enabling radiologists to access AI insights directly within their routine workflows without requiring major infrastructure changes. Cloud-based architectures enhance accessibility, support continuous model improvement, and lower upfront capital expenditure.

Additionally, software vendors leverage subscription and usage-based pricing, making adoption budget-friendly while driving strong recurring revenue. Growing regulatory approvals for diagnostic AI tools, along with strong use cases in oncology, neurology, and cardiology, further accelerate the dominance of this technology in the market.

The North America region accounted for a substantial share of the radiology AI market in 2025.

The North American region accounted for a substantial share of the radiology AI market in 2025, driven by significant investments in healthcare infrastructure, the adoption of advanced technology, and high demand for imaging services. The US, in particular, has seen widespread integration of AI into radiology workflows, supported by federal incentives for digital health adoption and regulatory approvals for AI-powered diagnostic tools. In addition, the growing prevalence of chronic diseases such as cancer, cardiovascular disorders, and neurological conditions has increased the demand for advanced imaging solutions, fueling the adoption of AI algorithms for image analysis, triage, and workflow optimization. For instance, in April 2025, according to the NIHCM Foundation, chronic diseases continue to pose a major burden on the US healthcare system, accounting for approximately 90% of the USD 4.5 trillion spent on healthcare in 2022, affecting around 60% of people in the US with multiple chronic conditions, thus driving high costs and complex care needs.

Robust investment from both private and public sectors, along with a high concentration of AI startups and established technology companies, further reinforced North American market leadership. Companies such as Aidoc (US), Enlitic, Inc. (US), and GE HealthCare (US) are actively developing AI-enabled platforms for CT, MRI, X-ray, and PET imaging, enhancing diagnostic accuracy and operational efficiency.

However, challenges such as data privacy concerns under HIPAA and clinician hesitancy to fully adopt AI tools remain. Despite these hurdles, the region continues to lead the global radiology AI market due to a combination of advanced healthcare infrastructure, favorable reimbursement policies, high R&D investment, and early adoption of innovative AI technologies.

These factors collectively reinforce North America's leadership in the radiology AI market.

The breakdown of primary participants is as mentioned below:

- By Company Type - Tier 1: 45%, Tier 2: 30%, and Tier 3: 25%

- By Designation - C Level: 40%, Director Level: 30%, and Others: 30%

- By Region - North America: 40%, Europe: 30%, Asia Pacific: 25%, Latin America: 3%, Middle East & Africa: 2%

Key Players in the Radiology AI Market

The key players functioning in the radiology AI market include Siemens Healthineers AG (Germany), Microsoft (US), Koninklijke Philips N.V. (Netherlands), GE HealthCare (US), Fujifilm Holdings Corporation (Japan), Canon Medical Systems Corporation (Japan), Merative (US), DeepHealth (RadNet, Inc.) (US), Shanghai United Imaging Healthcare Co., LTD (China), Hologic, Inc. (US), and Enlitic, Inc. (US).

Research Coverage:

The report analyses the radiology AI market. It aims to estimate the market size and future growth potential of various market segments based on offering, function, modality, indication, end user, and region. The report also provides a competitive analysis of the key players in this market, along with their company profiles, product offerings, recent developments, and key market strategies.

Reasons to Buy the Report

This report will help established firms and new entrants/smaller firms gauge the market's pulse, which, in turn, will help them garner a greater share of the market. Firms purchasing the report could use one or a combination of the following strategies to strengthen their positions in the market.

This report provides insights into:

- Analysis of key drivers: Drivers (increasing medical imaging volumes, rising demand for AI solutions to alleviate radiologist workload, increase in regulatory clarity, accelerated approvals and government support, growing demand for AI-driven radiological image processing, growing funding for AI-focused startups, and rising collaborations with AI, tech, and analytics solution providers, Restraints (high implementation costs and ROI uncertainty, regulatory fragmentation across regions, and data quality and label scarcity for rarer indications), Opportunities (Growing demand for platform, multi-modal data, and OEM integration [PACS/EHR/marketplaces]), untapped growth potential in emerging healthcare markets, expansion of preventive care and population health management, and expansion of portable or handheld devices with AI integration), Challenges (integration challenges with legacy radiology systems, limited clinician trust and explainability demands, and concerns over data privacy and security) influencing the growth of the radiology AI market.

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and new product launches in the radiology AI market

- Market Development: Comprehensive information on the lucrative emerging markets, by offering, function, modality, indication, end user, and region.

- Market Diversification: Exhaustive information about the product portfolios, growing geographies, recent developments, and investments in the radiology AI market.

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, and capabilities of the leading players in the radiology AI market such as Siemens Healthineers AG (Germany), Microsoft (US), Koninklijke Philips N.V. (Netherlands), GE HealthCare (US), Fujifilm Holdings Corporation (Japan), Canon Medical Systems Corporation (Japan), Merative (US), DeepHealth (RadNet, Inc.) (US), Shanghai United Imaging Healthcare Co., LTD (China), Hologic, Inc. (US), and Enlitic, Inc. (US).

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY

- 1.5 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS & MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS & STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 RADIOLOGY AI MARKET OVERVIEW

- 3.2 NORTH AMERICA: RADIOLOGY AI MARKET, BY OFFERING & COUNTRY

- 3.3 RADIOLOGY AI MARKET: GEOGRAPHIC SNAPSHOT

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing medical imaging volumes

- 4.2.1.2 Rising demand for AI solutions to alleviate radiologist workload

- 4.2.1.3 Increased regulatory clarity, accelerated approvals, and government support

- 4.2.1.4 Growing demand for AI-driven radiological image processing

- 4.2.1.5 Growing funding for AI-focused startups

- 4.2.1.6 Rising collaborations with AI, tech, and analytics solution providers

- 4.2.2 RESTRAINTS

- 4.2.2.1 High implementation costs and ROI uncertainty

- 4.2.2.2 Regulatory fragmentation across regions

- 4.2.2.3 Data quality and label scarcity for rarer indications

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Growing demand for platform, multi-modal data, and OEM integration (PACS/EHR/marketplaces)

- 4.2.3.2 Untapped growth potential in emerging healthcare markets

- 4.2.3.3 Expansion of preventive care and population health management

- 4.2.3.4 Expansion of portable/handheld devices with AI integration

- 4.2.4 CHALLENGES

- 4.2.4.1 Integration challenges with legacy radiology systems

- 4.2.4.2 Limited clinician trust and explainability demands

- 4.2.4.3 Concerns over data privacy and security

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS & WHITE SPACES

- 4.4 INTERCONNECTED MARKETS & CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 BARGAINING POWER OF SUPPLIERS

- 5.1.2 BARGAINING POWER OF BUYERS

- 5.1.3 THREAT OF SUBSTITUTES

- 5.1.4 THREAT OF NEW ENTRANTS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS & FORECAST

- 5.2.3 TRENDS IN GLOBAL HEALTHCARE IT INDUSTRY

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 INDICATIVE PRICING FOR RADIOLOGY AI SOLUTIONS, BY OFFERING (2024)

- 5.5.2 INDICATIVE PRICING FOR RADIOLOGY AI SOLUTIONS, BY REGION (2024)

- 5.6 KEY CONFERENCES & EVENTS, 2026-2027

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.8 INVESTMENT & FUNDING SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.10 IMPACT OF 2025 US TARIFFS ON RADIOLOGY AI MARKET

- 5.10.1 INTRODUCTION

- 5.10.2 KEY TARIFF RATES

- 5.10.3 PRICE IMPACT ANALYSIS

- 5.10.4 IMPACT ON COUNTRY/REGION

- 5.10.4.1 US

- 5.10.4.2 Europe

- 5.10.4.3 Asia Pacific

- 5.10.5 IMPACT ON END-USE INDUSTRIES

- 5.10.5.1 Hospitals & healthcare systems

- 5.10.5.2 Diagnostic imaging centers & independent radiology practices

- 5.10.5.3 Academic, research, and life science institutions

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 GENERATIVE AI FOR IMAGE RECONSTRUCTION

- 6.1.2 MULTIMODAL AI INTEGRATION

- 6.1.3 FEDERATED LEARNING FRAMEWORKS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 CLOUD-BASED IMAGING PLATFORMS

- 6.2.2 BLOCKCHAIN FOR DATA INTEGRITY & TRACEABILITY

- 6.2.3 ADVANCED VISUALIZATION & AR/VR TOOLS

- 6.3 TECHNOLOGY/PRODUCT ROADMAP

- 6.4 PATENT ANALYSIS

- 6.4.1 PATENT PUBLICATION TRENDS FOR RADIOLOGY AI MARKET

- 6.4.2 INSIGHTS: JURISDICTION & TOP APPLICANT ANALYSIS

- 6.5 FUTURE APPLICATIONS

- 6.5.1 AI-DRIVEN PRECISION RADIOLOGY & PERSONALIZED TREATMENT PLANNING

- 6.5.2 AUTONOMOUS IMAGING & WORKFLOW ORCHESTRATION

- 6.5.3 PREDICTIVE & PREVENTIVE DIAGNOSTIC PLATFORMS

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS & COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 REGULATORY FRAMEWORK

- 7.1.2.1 North America

- 7.1.2.2 Europe

- 7.1.2.3 Asia Pacific

- 7.1.2.4 Latin America

- 7.1.2.5 Middle East & Africa

- 7.1.3 INDUSTRY STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS & BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.4.1 UNMET NEEDS

- 8.4.2 END-USER EXPECTATIONS

- 8.5 MARKET PROFITABILITY

9 RADIOLOGY AI MARKET, BY OFFERING

- 9.1 INTRODUCTION

- 9.2 ON-DEVICE SOFTWARE

- 9.2.1 RISING DEMAND FOR REAL-TIME, SECURE, AND LOW-LATENCY DIAGNOSTIC INTELLIGENCE TO ACCELERATE ADOPTION

- 9.3 SOFTWARE/SAAS

- 9.3.1 GROWING DEMAND FOR SCALABLE, COST-EFFICIENT, CLOUD-BASED RADIOLOGY AI TO SUPPORT MARKET GROWTH

10 RADIOLOGY AI MARKET, BY FUNCTION

- 10.1 INTRODUCTION

- 10.2 SCREENING & TRIAGE

- 10.2.1 RISING NEED FOR RAPID IDENTIFICATION AND PRIORITIZATION OF CRITICAL FINDINGS TO DRIVE ADOPTION OF SCREENING & TRIAGE AI

- 10.3 DIAGNOSTIC IMAGING & INTERPRETATION

- 10.3.1 GROWING DEMAND FOR HIGHER DIAGNOSTIC ACCURACY AND WORKLOAD REDUCTION TO ACCELERATE ADOPTION

- 10.4 TREATMENT PLANNING & INTERVENTION SUPPORT

- 10.4.1 RISING DEMAND FOR PRECISE, PERSONALIZED TREATMENT PLANNING TO SUPPORT MARKET GROWTH

- 10.5 MONITORING & FOLLOW-UP

- 10.5.1 RISING NEED FOR QUANTITATIVE, LONG-TERM DISEASE MONITORING TO BOOST MARKET GROWTH

- 10.6 REPORTING & DOCUMENTATION

- 10.6.1 GROWING NEED FOR STANDARDIZED, AUTOMATED RADIOLOGY REPORTING TO CONTRIBUTE TO GROWTH

- 10.7 WORKFLOW OPTIMIZATION

- 10.7.1 RISING NEED FOR EFFICIENT, AUTOMATED RADIOLOGY WORKFLOWS TO FUEL GROWTH

- 10.8 RESEARCH & CLINICAL DEVELOPMENT

- 10.8.1 GROWING DEMAND FOR AI-ACCELERATED IMAGING RESEARCH TO PROPEL MARKET

- 10.9 OTHER FUNCTIONS

11 RADIOLOGY AI MARKET, BY MODALITY

- 11.1 INTRODUCTION

- 11.2 CT

- 11.2.1 GROWING NEED FOR FASTER, MORE ACCURATE CT DIAGNOSIS TO DRIVE MARKET GROWTH

- 11.3 MRI

- 11.3.1 ONGOING TECHNOLOGICAL ADVANCEMENTS IN MRI TECHNOLOGY TO SUPPORT GROWTH

- 11.4 X-RAY

- 11.4.1 GROWING NEED TO MANAGE RISING IMAGING VOLUMES TO DRIVE DEMAND FOR AI-ENHANCED X-RAY SYSTEMS

- 11.5 ULTRASOUND

- 11.5.1 ADVANTAGES SUCH AS MINIMALLY INVASIVE NATURE, LOW COST, AND ABSENCE OF IONIZING RADIATION TO BOOST ADOPTION

- 11.6 MAMMOGRAPHY

- 11.6.1 RISING BREAST CANCER BURDEN TO DRIVE AI ADOPTION IN MAMMOGRAPHY

- 11.7 OTHER MODALITIES

12 RADIOLOGY AI MARKET, BY INDICATION

- 12.1 INTRODUCTION

- 12.2 ONCOLOGY

- 12.2.1 RISING GLOBAL CANCER BURDEN TO ACCELERATE NEED FOR AI-DRIVEN DIAGNOSTICS

- 12.3 CARDIOLOGY

- 12.3.1 GROWING CARDIOVASCULAR DISEASE PREVALENCE TO BOOST ADOPTION OF CARDIAC IMAGING AI

- 12.4 NEUROLOGY

- 12.4.1 INCREASING STROKE AND NEURODEGENERATIVE CASES TO DRIVE RAPID AI INTEGRATION

- 12.5 PULMONOLOGY/RESPIRATORY DISEASES

- 12.5.1 EXPANDING LUNG DISEASE INCIDENCE TO FUEL DEMAND FOR AI-BASED DETECTION

- 12.6 ORTHOPEDICS

- 12.6.1 RISING TRAUMA AND OSTEOARTHRITIS CASES TO INCREASE NEED FOR MSK AI

- 12.7 WOMEN'S HEALTH

- 12.7.1 GROWING BREAST CANCER SCREENING VOLUMES TO ACCELERATE AI-ENABLED IMAGING ADOPTION

- 12.8 OTHER INDICATIONS

13 RADIOLOGY AI MARKET, BY END USER

- 13.1 INTRODUCTION

- 13.2 HOSPITALS

- 13.2.1 INCREASING DEPLOYMENT OF ADVANCED RADIOLOGY AI-ENABLED IMAGING SYSTEMS IN HOSPITALS TO DRIVE MARKET GROWTH

- 13.3 DIAGNOSTIC IMAGING CENTERS

- 13.3.1 RISING VOLUME OF IMAGING PROCEDURES TO STRENGTHEN NEED FOR AI-SUPPORTED IMAGE INTERPRETATION

- 13.4 OTHER END USERS

14 RADIOLOGY AI MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 NORTH AMERICA

- 14.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 14.2.2 US

- 14.2.2.1 US to dominate global radiology AI market

- 14.2.3 CANADA

- 14.2.3.1 Growing integration of AI in radiology supported by strong research & regulatory frameworks to drive market

- 14.3 EUROPE

- 14.3.1 MACROECONOMIC OUTLOOK FOR EUROPE

- 14.3.2 GERMANY

- 14.3.2.1 Growing need to advance diagnostic precision through AI-driven imaging to boost market

- 14.3.3 FRANCE

- 14.3.3.1 Need to address regulatory, ethical, and integration challenges in France's radiology AI market to boost growth

- 14.3.4 UK

- 14.3.4.1 Accelerating AI integration in diagnostic imaging across NHS to spur market growth

- 14.3.5 ITALY

- 14.3.5.1 Regulatory complexity and infrastructure gaps to constrain radiology AI expansion

- 14.3.6 SPAIN

- 14.3.6.1 Advancing digital imaging and AI integration across Spain's healthcare system to support growth

- 14.3.7 REST OF EUROPE

- 14.4 ASIA PACIFIC

- 14.4.1 MACROECONOMIC OUTLOOK FOR ASIA PACIFIC

- 14.4.2 JAPAN

- 14.4.2.1 Strong digital health infrastructure and government-led innovation programs to support growth

- 14.4.3 CHINA

- 14.4.3.1 Rapid adoption and scale-up of AI-enabled radiology in China to drive growth

- 14.4.4 INDIA

- 14.4.4.1 Rising imaging volumes and need for scalable diagnostic solutions to fuel growth

- 14.4.5 SOUTH KOREA

- 14.4.5.1 Integration and validation challenges in South Korea's radiology AI market to slow growth

- 14.4.6 AUSTRALIA

- 14.4.6.1 Scaling clinical AI from pilot programs to nationwide deployment to boost market

- 14.4.7 REST OF ASIA PACIFIC

- 14.5 LATIN AMERICA

- 14.5.1 MACROECONOMIC OUTLOOK FOR LATIN AMERICA

- 14.5.2 BRAZIL

- 14.5.2.1 Expanding clinical integration and local innovation in radiology AI to fuel market

- 14.5.3 MEXICO

- 14.5.3.1 Integration and regulatory barriers to hinder AI adoption in radiology

- 14.5.4 REST OF LATIN AMERICA

- 14.6 MIDDLE EAST & AFRICA

- 14.6.1 MACROECONOMIC OUTLOOK FOR MIDDLE EAST & AFRICA

- 14.6.2 GCC COUNTRIES

- 14.6.2.1 Saudi Arabia

- 14.6.2.1.1 Advancing diagnostic intelligence through healthcare digitalization and AI integration to fuel growth

- 14.6.2.2 UAE

- 14.6.2.2.1 Accelerating smart healthcare transformation through AI-enabled radiology to spur growth

- 14.6.2.3 Rest of GCC Countries

- 14.6.2.1 Saudi Arabia

- 14.6.3 SOUTH AFRICA

- 14.6.3.1 Growing integration of AI to strengthen diagnostic imaging and clinical efficiency

- 14.6.4 REST OF MIDDLE EAST & AFRICA

15 COMPETITIVE LANDSCAPE

- 15.1 OVERVIEW

- 15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 15.2.1 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN RADIOLOGY AI MARKET

- 15.3 REVENUE ANALYSIS, 2020-2024

- 15.4 MARKET SHARE ANALYSIS, 2024

- 15.5 BRAND/SOFTWARE COMPARISON

- 15.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 15.6.1 STARS

- 15.6.2 EMERGING LEADERS

- 15.6.3 PERVASIVE PLAYERS

- 15.6.4 PARTICIPANTS

- 15.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 15.6.5.1 Company footprint

- 15.6.5.2 Region footprint

- 15.6.5.3 Offering footprint

- 15.6.5.4 Function footprint

- 15.6.5.5 Modality footprint

- 15.6.5.6 End-user footprint

- 15.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 15.7.1 PROGRESSIVE COMPANIES

- 15.7.2 RESPONSIVE COMPANIES

- 15.7.3 DYNAMIC COMPANIES

- 15.7.4 STARTING BLOCKS

- 15.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2024

- 15.7.5.1 Detailed list of key startups/SMEs

- 15.7.5.2 Competitive benchmarking of startups/SMEs

- 15.8 COMPANY VALUATION & FINANCIAL METRICS

- 15.8.1 FINANCIAL METRICS

- 15.8.2 COMPANY VALUATION

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES, APPROVALS, AND ENHANCEMENTS

- 15.9.2 DEALS

- 15.9.3 OTHER DEVELOPMENTS

- 15.10 KEY PLAYERS

- 15.10.1 SIEMENS HEALTHINEERS AG

- 15.10.1.1 Business overview

- 15.10.1.2 Solutions offered

- 15.10.1.3 Recent developments

- 15.10.1.3.1 Product launches

- 15.10.1.3.2 Deals

- 15.10.1.3.3 Other developments

- 15.10.1.4 MnM view

- 15.10.1.4.1 Right to win

- 15.10.1.4.2 Strategic choices

- 15.10.1.4.3 Weaknesses & competitive threats

- 15.10.2 MICROSOFT

- 15.10.2.1 Business overview

- 15.10.2.2 Solutions offered

- 15.10.2.3 Recent developments

- 15.10.2.3.1 Product launches

- 15.10.2.3.2 Deals

- 15.10.2.3.3 Other developments

- 15.10.2.4 MnM view

- 15.10.2.4.1 Right to win

- 15.10.2.4.2 Strategic choices

- 15.10.2.4.3 Weaknesses & competitive threats

- 15.10.3 KONINKLIJKE PHILIPS N.V.

- 15.10.3.1 Business overview

- 15.10.3.2 Solutions offered

- 15.10.3.3 Recent developments

- 15.10.3.3.1 Product launches & approvals

- 15.10.3.3.2 Deals

- 15.10.3.3.3 Other developments

- 15.10.3.4 MnM view

- 15.10.3.4.1 Right to win

- 15.10.3.4.2 Strategic choices

- 15.10.3.4.3 Weaknesses & competitive threats

- 15.10.4 GE HEALTHCARE

- 15.10.4.1 Business overview

- 15.10.4.2 Solutions offered

- 15.10.4.3 Recent developments

- 15.10.4.3.1 Product launches & approvals

- 15.10.4.3.2 Deals

- 15.10.4.3.3 Expansions

- 15.10.4.3.4 Other developments

- 15.10.4.4 MnM view

- 15.10.4.4.1 Right to win

- 15.10.4.4.2 Strategic choices

- 15.10.4.4.3 Weaknesses & competitive threats

- 15.10.5 FUJIFILM HOLDINGS CORPORATION

- 15.10.5.1 Business overview

- 15.10.5.2 Solutions offered

- 15.10.5.3 Recent developments

- 15.10.5.3.1 Product launches & approvals

- 15.10.5.3.2 Deals

- 15.10.5.3.3 Other developments

- 15.10.5.4 MnM view

- 15.10.5.4.1 Right to win

- 15.10.5.4.2 Strategic choices

- 15.10.5.4.3 Weaknesses & competitive threats

- 15.10.6 CANON MEDICAL SYSTEMS CORPORATION (CANON INC.)

- 15.10.6.1 Business overview

- 15.10.6.2 Solutions offered

- 15.10.6.3 Recent developments

- 15.10.6.3.1 Product launches & approvals

- 15.10.6.3.2 Deals

- 15.10.6.3.3 Other developments

- 15.10.7 MERATIVE

- 15.10.7.1 Business overview

- 15.10.7.2 Solutions offered

- 15.10.7.3 Recent developments

- 15.10.7.3.1 Deals

- 15.10.7.3.2 Expansions

- 15.10.7.3.3 Other developments

- 15.10.8 RADNET, INC. (DEEPHEALTH)

- 15.10.8.1 Business overview

- 15.10.8.2 Solutions offered

- 15.10.8.3 Recent developments

- 15.10.8.3.1 Product launches & approvals

- 15.10.8.3.2 Deals

- 15.10.9 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.

- 15.10.9.1 Business overview

- 15.10.9.2 Solutions offered

- 15.10.9.3 Recent developments

- 15.10.9.3.1 Product launches & approvals

- 15.10.9.3.2 Deals

- 15.10.9.3.3 Other developments

- 15.10.10 HOLOGIC, INC.

- 15.10.10.1 Business overview

- 15.10.10.2 Solutions offered

- 15.10.10.3 Recent developments

- 15.10.10.3.1 Product launches & approvals

- 15.10.10.3.2 Deals

- 15.10.10.3.3 Other developments

- 15.10.11 ENLITIC, INC.

- 15.10.11.1 Business overview

- 15.10.11.2 Solutions offered

- 15.10.11.3 Recent developments

- 15.10.11.3.1 Product launches & approvals

- 15.10.11.3.2 Deals

- 15.10.11.3.3 Other developments

- 15.10.1 SIEMENS HEALTHINEERS AG

- 15.11 OTHER PLAYERS

- 15.11.1 AIDOC

- 15.11.2 VIZ.AI, INC.

- 15.11.3 NANOX

- 15.11.4 QURE.AI

- 15.11.5 ESAOTE S.P.A.

- 15.11.6 BUTTERFLY NETWORK INC.

- 15.11.7 HEARTFLOW INC.

- 15.11.8 SUBTLE MEDICAL, INC.

- 15.11.9 HARISSON.AI

- 15.11.10 ECHONOUS INC.

- 15.11.11 QUIBIM

- 15.11.12 IMAGEN

- 15.11.13 EXO IMAGING, INC.

- 15.11.14 RAD AI

16 RESEARCH METHODOLOGY

- 16.1 RESEARCH DATA

- 16.1.1 SECONDARY DATA

- 16.1.1.1 Key data from secondary sources

- 16.1.2 PRIMARY DATA

- 16.1.2.1 Key data from primary sources

- 16.1.2.2 Breakdown of primary sources

- 16.1.1 SECONDARY DATA

- 16.2 RESEARCH APPROACH

- 16.3 MARKET SIZE ESTIMATION

- 16.4 MARKET BREAKDOWN & DATA TRIANGULATION

- 16.5 RESEARCH ASSUMPTIONS

- 16.5.1 MARKET SIZING ASSUMPTIONS

- 16.5.2 OVERALL STUDY ASSUMPTIONS

- 16.6 RISK ASSESSMENT

- 16.7 RESEARCH LIMITATIONS

- 16.7.1 METHODOLOGY-RELATED LIMITATIONS

- 16.7.2 SCOPE-RELATED LIMITATIONS

17 APPENDIX

- 17.1 DISCUSSION GUIDE

- 17.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.3 CUSTOMIZATION OPTIONS

- 17.4 RELATED REPORTS

- 17.5 AUTHOR DETAILS

List of Tables

- TABLE 1 EXCHANGE RATES UTILIZED FOR CONVERSION TO USD

- TABLE 2 RADIOLOGY AI MARKET: IMPACT ANALYSIS

- TABLE 3 TOP 30 HEALTHCARE DATA BREACHES IN US, 2011-2024

- TABLE 4 RADIOLOGY AI MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 5 RADIOLOGY AI MARKET: ROLE IN ECOSYSTEM

- TABLE 6 INDICATIVE PRICING FOR RADIOLOGY AI SOLUTIONS, BY OFFERING (2024)

- TABLE 7 INDICATIVE PRICING FOR RADIOLOGY AI SOLUTIONS, BY REGION (2024)

- TABLE 8 RADIOLOGY AI MARKET: KEY CONFERENCES & EVENTS, 2026-2027

- TABLE 9 CASE STUDY 1: PRINCESS ALEXANDRA HOSPITAL NHS TRUST: ENHANCING DIAGNOSTIC CONFIDENCE WITH INTEGRATED AI

- TABLE 10 CASE STUDY 2: EMBRACING AI FOR EFFICIENT CHEST X-RAY REPORTING AND QUALITY ASSURANCE

- TABLE 11 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 12 JURISDICTION ANALYSIS OF TOP APPLICANT COUNTRIES FOR RADIOLOGY AI MARKET

- TABLE 13 RADIOLOGY AI MARKET: LIST OF PATENTS/PATENT APPLICATIONS

- TABLE 14 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 LATIN AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 REGULATORY SCENARIO OF NORTH AMERICA

- TABLE 20 REGULATORY SCENARIO OF EUROPE

- TABLE 21 REGULATORY SCENARIO OF ASIA PACIFIC

- TABLE 22 REGULATORY SCENARIO OF LATIN AMERICA

- TABLE 23 REGULATORY SCENARIO OF MIDDLE EAST & AFRICA

- TABLE 24 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS OF TOP THREE END USERS (%)

- TABLE 25 KEY BUYING CRITERIA FOR TOP THREE END USERS

- TABLE 26 UNMET NEEDS IN RADIOLOGY AI MARKET

- TABLE 27 END-USER EXPECTATIONS IN RADIOLOGY AI MARKET

- TABLE 28 RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 29 RADIOLOGY AI MARKET FOR ON-DEVICE SOFTWARE, BY REGION, 2023-2030 (USD MILLION)

- TABLE 30 RADIOLOGY AI MARKET FOR SOFTWARE/SAAS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 31 RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 32 RADIOLOGY AI MARKET FOR SCREENING & TRIAGE, BY REGION, 2023-2030 (USD MILLION)

- TABLE 33 RADIOLOGY AI MARKET FOR DIAGNOSTIC IMAGING & INTERPRETATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 34 RADIOLOGY AI MARKET FOR TREATMENT PLANNING & INTERVENTION SUPPORT, BY REGION, 2023-2030 (USD MILLION)

- TABLE 35 RADIOLOGY AI MARKET FOR MONITORING & FOLLOW-UP, BY REGION, 2023-2030 (USD MILLION)

- TABLE 36 RADIOLOGY AI MARKET FOR REPORTING & DOCUMENTATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 37 RADIOLOGY AI MARKET FOR WORKFLOW OPTIMIZATION, BY REGION, 2023-2030 (USD MILLION)

- TABLE 38 RADIOLOGY AI MARKET FOR RESEARCH & CLINICAL DEVELOPMENT, BY REGION, 2023-2030 (USD MILLION)

- TABLE 39 RADIOLOGY AI MARKET FOR OTHER FUNCTIONS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 40 RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 41 RADIOLOGY AI MARKET FOR CT, BY REGION, 2023-2030 (USD MILLION)

- TABLE 42 RADIOLOGY AI MARKET FOR MRI, BY REGION, 2023-2030 (USD MILLION)

- TABLE 43 RADIOLOGY AI MARKET FOR X-RAY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 44 RADIOLOGY AI MARKET FOR ULTRASOUND, BY REGION, 2023-2030 (USD MILLION)

- TABLE 45 RADIOLOGY AI MARKET FOR MAMMOGRAPHY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 46 RADIOLOGY AI MARKET FOR OTHER MODALITIES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 47 RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 48 RADIOLOGY AI MARKET FOR ONCOLOGY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 49 RADIOLOGY AI MARKET FOR CARDIOLOGY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 50 RADIOLOGY AI MARKET FOR NEUROLOGY, BY REGION, 2023-2030 (USD MILLION)

- TABLE 51 RADIOLOGY AI MARKET FOR PULMONOLOGY/RESPIRATORY DISEASES, BY REGION, 2023-2030 (USD MILLION)

- TABLE 52 RADIOLOGY AI MARKET FOR ORTHOPEDICS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 53 RADIOLOGY AI MARKET FOR WOMEN'S HEALTH, BY REGION, 2023-2030 (USD MILLION)

- TABLE 54 RADIOLOGY AI MARKET FOR OTHER INDICATIONS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 55 RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 56 RADIOLOGY AI MARKET FOR HOSPITALS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 57 RADIOLOGY AI MARKET FOR DIAGNOSTIC IMAGING CENTERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 58 RADIOLOGY AI MARKET FOR OTHER END USERS, BY REGION, 2023-2030 (USD MILLION)

- TABLE 59 RADIOLOGY AI MARKET, BY REGION, 2023-2030 (USD MILLION)

- TABLE 60 NORTH AMERICA: RADIOLOGY AI MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 61 NORTH AMERICA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 62 NORTH AMERICA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 63 NORTH AMERICA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 64 NORTH AMERICA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 65 NORTH AMERICA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 66 US: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 67 US: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 68 US: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 69 US: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 70 US: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 71 CANADA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 72 CANADA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 73 CANADA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 74 CANADA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 75 CANADA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 76 EUROPE: RADIOLOGY AI MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 77 EUROPE: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 78 EUROPE: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 79 EUROPE: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 80 EUROPE: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 81 EUROPE: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 82 GERMANY: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 83 GERMANY: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 84 GERMANY: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 85 GERMANY: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 86 GERMANY: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 87 FRANCE: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 88 FRANCE: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 89 FRANCE: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 90 FRANCE: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 91 FRANCE: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 92 UK: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 93 UK: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 94 UK: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 95 UK: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 96 UK: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 97 ITALY: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 98 ITALY: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 99 ITALY: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 100 ITALY: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 101 ITALY: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 102 SPAIN: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 103 SPAIN: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 104 SPAIN: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 105 SPAIN: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 106 SPAIN: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 107 REST OF EUROPE: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 108 REST OF EUROPE: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 109 REST OF EUROPE: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 110 REST OF EUROPE: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 111 REST OF EUROPE: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 112 ASIA PACIFIC: RADIOLOGY AI MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 113 ASIA PACIFIC: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 114 ASIA PACIFIC: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 115 ASIA PACIFIC: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 116 ASIA PACIFIC: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 117 ASIA PACIFIC: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 118 JAPAN: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 119 JAPAN: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 120 JAPAN: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 121 JAPAN: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 122 JAPAN: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 123 CHINA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 124 CHINA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 125 CHINA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 126 CHINA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 127 CHINA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 128 INDIA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 129 INDIA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 130 INDIA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 131 INDIA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 132 INDIA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 133 SOUTH KOREA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 134 SOUTH KOREA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 135 SOUTH KOREA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 136 SOUTH KOREA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 137 SOUTH KOREA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 138 AUSTRALIA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 139 AUSTRALIA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 140 AUSTRALIA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 141 AUSTRALIA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 142 AUSTRALIA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 143 REST OF ASIA PACIFIC: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 144 REST OF ASIA PACIFIC: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 145 REST OF ASIA PACIFIC: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 146 REST OF ASIA PACIFIC: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 147 REST OF ASIA PACIFIC: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 148 LATIN AMERICA: RADIOLOGY AI MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 149 LATIN AMERICA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 150 LATIN AMERICA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 151 LATIN AMERICA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 152 LATIN AMERICA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 153 LATIN AMERICA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 154 BRAZIL: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 155 BRAZIL: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 156 BRAZIL: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 157 BRAZIL: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 158 BRAZIL: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 159 MEXICO: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 160 MEXICO: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 161 MEXICO: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 162 MEXICO: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 163 MEXICO: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 164 REST OF LATIN AMERICA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 165 REST OF LATIN AMERICA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 166 REST OF LATIN AMERICA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 167 REST OF LATIN AMERICA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 168 REST OF LATIN AMERICA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 169 MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 170 MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 171 MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 172 MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 173 MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 174 MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 175 GCC COUNTRIES: RADIOLOGY AI MARKET, BY COUNTRY, 2023-2030 (USD MILLION)

- TABLE 176 GCC COUNTRIES: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 177 GCC COUNTRIES: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 178 GCC COUNTRIES: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 179 GCC COUNTRIES: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 180 GCC COUNTRIES: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 181 SAUDI ARABIA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 182 SAUDI ARABIA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 183 SAUDI ARABIA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 184 SAUDI ARABIA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 185 SAUDI ARABIA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 186 UAE: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 187 UAE: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 188 UAE: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 189 UAE: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 190 UAE: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 191 REST OF GCC COUNTRIES: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 192 REST OF GCC COUNTRIES: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 193 REST OF GCC COUNTRIES: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 194 REST OF GCC COUNTRIES: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 195 REST OF GCC COUNTRIES: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 196 SOUTH AFRICA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 197 SOUTH AFRICA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 198 SOUTH AFRICA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 199 SOUTH AFRICA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 200 SOUTH AFRICA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 201 REST OF MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY OFFERING, 2023-2030 (USD MILLION)

- TABLE 202 REST OF MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY FUNCTION, 2023-2030 (USD MILLION)

- TABLE 203 REST OF MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY MODALITY, 2023-2030 (USD MILLION)

- TABLE 204 REST OF MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY INDICATION, 2023-2030 (USD MILLION)

- TABLE 205 REST OF MIDDLE EAST & AFRICA: RADIOLOGY AI MARKET, BY END USER, 2023-2030 (USD MILLION)

- TABLE 206 OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS IN RADIOLOGY AI MARKET, JANUARY 2022-NOVEMBER 2025

- TABLE 207 RADIOLOGY AI MARKET: DEGREE OF COMPETITION

- TABLE 208 RADIOLOGY AI MARKET: REGION FOOTPRINT

- TABLE 209 RADIOLOGY AI MARKET: OFFERING FOOTPRINT

- TABLE 210 RADIOLOGY AI MARKET: FUNCTION FOOTPRINT

- TABLE 211 RADIOLOGY AI MARKET: MODALITY FOOTPRINT

- TABLE 212 RADIOLOGY AI MARKET: END-USER FOOTPRINT

- TABLE 213 RADIOLOGY AI MARKET: DETAILED LIST OF KEY STARTUP/SME PLAYERS

- TABLE 214 RADIOLOGY AI MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS AND SMES, BY REGION

- TABLE 215 RADIOLOGY AI MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS AND SMES, BY MODALITY

- TABLE 216 RADIOLOGY AI MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS AND SMES, BY END USER

- TABLE 217 RADIOLOGY AI MARKET: PRODUCT LAUNCHES, APPROVALS, AND ENHANCEMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 218 RADIOLOGY AI MARKET: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 219 RADIOLOGY AI MARKET: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 220 SIEMENS HEALTHINEERS AG: COMPANY OVERVIEW

- TABLE 221 SIEMENS HEALTHINEERS AG: SOLUTIONS OFFERED

- TABLE 222 SIEMENS HEALTHINEERS AG: PRODUCT LAUNCHES, JANUARY 2022-NOVEMBER 2025

- TABLE 223 SIEMENS HEALTHINEERS AG: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 224 SIEMENS HEALTHINEERS AG: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 225 MICROSOFT: COMPANY OVERVIEW

- TABLE 226 MICROSOFT: SOLUTIONS OFFERED

- TABLE 227 MICROSOFT: PRODUCT LAUNCHES, JANUARY 2022-NOVEMBER 2025

- TABLE 228 MICROSOFT: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 229 MICROSOFT: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 230 KONINKLIJKE PHILIPS N.V.: COMPANY OVERVIEW

- TABLE 231 KONINKLIJKE PHILIPS N.V.: SOLUTIONS OFFERED

- TABLE 232 KONINKLIJKE PHILIPS N.V.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 233 KONINKLIJKE PHILIPS N.V.: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 234 KONINKLIJKE PHILIPS N.V.: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 235 GE HEALTHCARE: COMPANY OVERVIEW

- TABLE 236 GE HEALTHCARE: SOLUTIONS OFFERED

- TABLE 237 GE HEALTHCARE: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 238 GE HEALTHCARE: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 239 GE HEALTHCARE: EXPANSIONS, JANUARY 2022-NOVEMBER 2025

- TABLE 240 GE HEALTHCARE: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 241 FUJIFILM HOLDINGS CORPORATION: COMPANY OVERVIEW

- TABLE 242 FUJIFILM HOLDINGS CORPORATION: SOLUTIONS OFFERED

- TABLE 243 FUJIFILM HOLDINGS CORPORATION: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 244 FUJIFILM HOLDINGS CORPORATION: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 245 FUJIFILM HOLDINGS CORPORATION: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 246 CANON MEDICAL SYSTEMS CORPORATION (CANON INC.): COMPANY OVERVIEW

- TABLE 247 CANON MEDICAL SYSTEMS CORPORATION (CANON INC.): SOLUTIONS OFFERED

- TABLE 248 CANON MEDICAL SYSTEMS CORPORATION (CANON INC.): PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 249 CANON MEDICAL SYSTEMS CORPORATION (CANON INC.): DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 250 CANON MEDICAL SYSTEMS CORPORATION (CANON INC.): OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 251 MERATIVE: COMPANY OVERVIEW

- TABLE 252 MERATIVE: SOLUTIONS OFFERED

- TABLE 253 MERATIVE: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 254 MERATIVE: EXPANSIONS, JANUARY 2022-NOVEMBER 2025

- TABLE 255 MERATIVE: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 256 RADNET, INC. (DEEPHEALTH): COMPANY OVERVIEW

- TABLE 257 RADNET, INC. (DEEPHEALTH): SOLUTIONS OFFERED

- TABLE 258 RADNET, INC. (DEEPHEALTH): PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 259 RADNET, INC. (DEEPHEALTH): DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 260 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.: COMPANY OVERVIEW

- TABLE 261 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.: SOLUTIONS OFFERED

- TABLE 262 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 263 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 264 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 265 HOLOGIC, INC.: COMPANY OVERVIEW

- TABLE 266 HOLOGIC, INC.: SOLUTIONS OFFERED

- TABLE 267 HOLOGIC, INC.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 268 HOLOGIC, INC. : DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 269 HOLOGIC, INC.: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 270 ENLITIC, INC.: COMPANY OVERVIEW

- TABLE 271 ENLITIC, INC.: SOLUTIONS OFFERED

- TABLE 272 ENLITIC, INC.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2022-NOVEMBER 2025

- TABLE 273 ENLITIC, INC.: DEALS, JANUARY 2022-NOVEMBER 2025

- TABLE 274 ENLITIC, INC.: OTHER DEVELOPMENTS, JANUARY 2022-NOVEMBER 2025

- TABLE 275 AIDOC: COMPANY OVERVIEW

- TABLE 276 VIZ.AI, INC.: COMPANY OVERVIEW

- TABLE 277 NANOX: COMPANY OVERVIEW

- TABLE 278 QURE.AI: COMPANY OVERVIEW

- TABLE 279 ESAOTE S.P.A.: COMPANY OVERVIEW

- TABLE 280 BUTTERFLY NETWORK INC.: COMPANY OVERVIEW

- TABLE 281 HEARTFLOW, INC.: COMPANY OVERVIEW

- TABLE 282 SUBTLE MEDICAL, INC.: COMPANY OVERVIEW

- TABLE 283 HARISSON.AI: COMPANY OVERVIEW

- TABLE 284 ECHONOUS INC.: COMPANY OVERVIEW

- TABLE 285 QUIBIM: COMPANY OVERVIEW

- TABLE 286 IMAGEN: COMPANY OVERVIEW

- TABLE 287 EXO IMAGING, INC.: COMPANY OVERVIEW

- TABLE 288 RAD AI: COMPANY OVERVIEW

- TABLE 289 FACTOR ANALYSIS

- TABLE 290 RISK ASSESSMENT: RADIOLOGY AI MARKET

List of Figures

- FIGURE 1 RADIOLOGY AI MARKET SEGMENTATION & REGIONAL SCOPE

- FIGURE 2 MARKET SCENARIO

- FIGURE 3 GLOBAL RADIOLOGY AI MARKET, 2023-2030

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN RADIOLOGY AI MARKET, 2020-2025

- FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF RADIOLOGY AI MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS IN RADIOLOGY AI MARKET, 2025-2030

- FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN RADIOLOGY AI MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 8 RISING IMAGING VOLUMES TO DRIVE GROWTH IN RADIOLOGY AI MARKET

- FIGURE 9 SOFTWARE/SAAS SEGMENT IN NORTH AMERICA ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 10 INDIA TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 11 RADIOLOGY AI MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 12 FDA-APPROVED AI-ENABLED RADIOLOGY (2019-MAY 2025)

- FIGURE 13 PROVEN ACCURACY RATES OF AI IN DIAGNOSTIC IMAGING

- FIGURE 14 HEALTHCARE SECURITY BREACHES OF 500+ RECORDS IN US, 2009-2024

- FIGURE 15 US: MEDIAN HEALTHCARE DATA BREACH SIZE BY YEAR, 2009-2024

- FIGURE 16 INDIVIDUALS AFFECTED BY HEALTHCARE SECURITY BREACHES IN US, 2009-2023

- FIGURE 17 RADIOLOGY AI MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 18 RADIOLOGY AI MARKET: SUPPLY CHAIN ANALYSIS (2024)

- FIGURE 19 RADIOLOGY AI MARKET: ECOSYSTEM ANALYSIS

- FIGURE 20 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 22 PATENT PUBLICATION TRENDS IN RADIOLOGY AI MARKET, 2015-2025

- FIGURE 23 JURISDICTION & TOP APPLICANT ANALYSIS FOR RADIOLOGY AI MARKET

- FIGURE 24 TOP APPLICANTS & OWNERS (COMPANIES/INSTITUTIONS) FOR RADIOLOGY AI MARKET (JANUARY 2015 TO NOVEMBER 2025)

- FIGURE 25 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR END USERS

- FIGURE 26 KEY BUYING CRITERIA FOR TOP THREE END USERS

- FIGURE 27 NORTH AMERICA: RADIOLOGY AI MARKET SNAPSHOT

- FIGURE 28 ASIA PACIFIC: RADIOLOGY AI MARKET SNAPSHOT

- FIGURE 29 REVENUE ANALYSIS OF KEY PLAYERS IN RADIOLOGY AI MARKET, 2020-2024 (USD MILLION)

- FIGURE 30 MARKET SHARE ANALYSIS OF KEY PLAYERS IN RADIOLOGY AI MARKET (2024)

- FIGURE 31 RADIOLOGY AI MARKET: BRAND/SOFTWARE COMPARATIVE ANALYSIS

- FIGURE 32 RADIOLOGY AI MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 33 RADIOLOGY AI MARKET: COMPANY FOOTPRINT

- FIGURE 34 RADIOLOGY AI MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 35 EV/EBITDA OF KEY VENDORS

- FIGURE 36 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 37 SIEMENS HEALTHINEERS AG: COMPANY SNAPSHOT

- FIGURE 38 MICROSOFT: COMPANY SNAPSHOT

- FIGURE 39 KONINKLIJKE PHILIPS N.V.: COMPANY SNAPSHOT

- FIGURE 40 GE HEALTHCARE: COMPANY SNAPSHOT

- FIGURE 41 FUJIFILM HOLDINGS CORPORATION: COMPANY SNAPSHOT

- FIGURE 42 CANON MEDICAL SYSTEMS CORPORATION (CANON INC.): COMPANY SNAPSHOT

- FIGURE 43 RADNET, INC. (DEEPHEALTH): COMPANY SNAPSHOT

- FIGURE 44 SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.: COMPANY SNAPSHOT

- FIGURE 45 HOLOGIC, INC.: COMPANY SNAPSHOT

- FIGURE 46 ENLITIC, INC.: COMPANY SNAPSHOT

- FIGURE 47 RESEARCH DESIGN

- FIGURE 48 PRIMARY SOURCES

- FIGURE 49 INSIGHTS FROM INDUSTRY EXPERTS

- FIGURE 50 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 51 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 52 SUPPLY-SIDE MARKET ESTIMATION

- FIGURE 53 RADIOLOGY AI MARKET: REVENUE ESTIMATION APPROACH

- FIGURE 54 BOTTOM-UP APPROACH: END-USER SPENDING ON RADIOLOGY AI

- FIGURE 55 CAGR PROJECTIONS FROM ANALYSIS OF DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES (2025-2030)

- FIGURE 56 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 57 TOP-DOWN APPROACH

- FIGURE 58 DATA TRIANGULATION METHODOLOGY