PUBLISHER: MarketsandMarkets | PRODUCT CODE: 1979419

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 1979419

Isocyanates Market by Type (MDI, TDI, Aliphatic), Application (Foams, Adhesives & Sealants, Coatings), End-use Industry (Automotive, Building & Construction, Furniture & Bedding, Consumer Goods, Industrial Coatings), and Region - Global Forecast to 2030

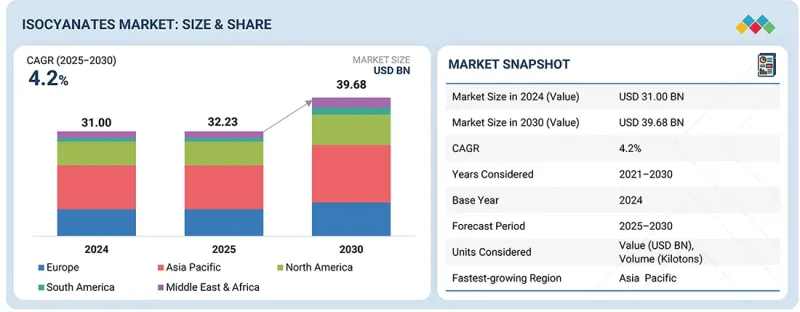

The global isocyanates market is projected to grow from USD 32.23 billion in 2025 to USD 39.68 billion by 2030, registering a CAGR of 4.2% during the forecast period (2025-2030), in terms of value.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2030 |

| Base Year | 2024 |

| Forecast Period | 2025-2030 |

| Units Considered | Value (USD Million/Billion), Volume (Kilotons) |

| Segments | Type, End-use Industry, Application, and Region |

| Regions covered | Asia Pacific, North America, Europe, Middle East & Africa, and South America |

Isocyanates have experienced steady growth in recent years and are expected to continue at a moderate pace, driven by rising demand for polyurethane. Urbanization, infrastructure development, and growth in the automotive sector (including lightweight and electric vehicles) are significant contributors to the increased use of rigid polyurethane foams for building insulation and cold storage. This demand is also driven by the growing use of flexible polyurethane foams in the furniture and bedding manufacturing industries. In addition, the Asia Pacific region remains a key driver of overall isocyanate volume growth, supported by strong manufacturing activity and added capacity. Lastly, regulatory initiatives promoting energy efficiency and the use of sustainable materials will support this upward trend in the isocyanates market. There are several obstacles to expanding isocyanate production, including fluctuating raw material prices and increasingly stringent environmental regulations; however, ongoing innovation and the growing use of isocyanates in industrial applications will support continued market expansion.

"By type, the MDI segment is anticipated to account for the largest market share during the forecast period (2025-2030)."

By type, MDI (methylene diphenyl diisocyanate) is estimated to dominate the isocyanates market. The primary use of MDI is in the production of rigid polyurethane foam, which offers excellent thermal efficiency and a very high strength-to-weight ratio, making it widely used for building insulation, refrigeration, and cold chain infrastructure. In addition, MDI is used in numerous other applications, such as flexible foams, binders, elastomers, adhesives, and sealants, further increasing demand from automotive, furniture, footwear, and industrial markets. Compared to TDI (toluene diisocyanate), MDI provides better mechanical properties, improved dimensional stability, and lower volatility, making it more favorable for construction and industrial applications. Furthermore, due to the emphasis on energy-efficient buildings and global infrastructure development, demand for insulation using MDI-based products has increased dramatically. MDI's dominant position in the market is also enhanced by large-scale production facilities typically located in the Asia Pacific region and ongoing improvements in technology.

By end-use industry, the building & construction segment is anticipated to account for the largest market share during the forecast period (2025-2030).

The building & construction sector is by far the largest end-use market for isocyanates, owing to their essential role in the polyurethanes used to manufacture them. Isocyanates, mainly the MDI variety, are critical in producing rigid polyurethane foams, which are extensively used for insulation of walls, roofs, floors, pipes, and cold storage, thanks to their superior structural performance and thermal properties. Furthermore, with increased regulations imposed on energy efficiency by governments around the world, there has been a continual increase in demand for insulation materials with high energy performance. In addition, population growth, rapid urbanization, and the expansion of residential and commercial construction activities in developing economies, along with additional renovation and retrofit projects, have driven the consumption of isocyanate-based products at a very rapid pace. As polyurethane-based coatings, sealants, adhesives, and waterproofing systems improve mechanical properties, increase durability, enhance weather resistance, and strengthen structural integrity, they further increase the market share of isocyanates in the construction industry.

"Asia Pacific is anticipated to account for the largest market share during the forecast period (2025-2030)."

Large-scale isocyanate consumption is primarily driven by the Asia Pacific region, the largest regional market, due to the large number of construction projects underway across the continent, strong manufacturing capabilities in Asia, and the rapid pace of urban growth. Major countries with high construction activity, such as China, India, Japan, and South Korea, drive significant demand for rigid polyurethane foam products for insulation and energy efficiency in new buildings. Furthermore, the Asia Pacific region is a major hub for automotive, furniture, electronics, and appliance manufacturing. These industries consume significant amounts of polyurethane-based materials produced from isocyanates. Continued population growth, rising disposable incomes, and the expansion of the middle class have led to rising demand for housing and consumer goods across the Asia Pacific region. In addition, there are many large-scale isocyanate production facilities in the Asia Pacific region, with a concentration in China, that offer highly competitive pricing for isocyanate products and a strong supply for international exports. Government support for industrial development, through both industrial development policies and infrastructure investment, is contributing to the continued growth of the isocyanate market in the Asia Pacific region. The combination of heavy consumption, growing end-use markets, and production capabilities in Asia Pacific is establishing the region as the dominant market for isocyanates.

In-depth interviews were conducted with Chief Executive Officers (CEOs), marketing directors, other innovation and technology directors, and executives from key organizations operating in the isocyanates market, and secondary research was used to determine and verify the market sizes of several segments.

- By Company Type: Tier 1 - 50%, Tier 2 - 30%, and Tier 3 - 20%

- By Designation: Managers- 15%, Directors - 20%, and Others - 65%

- By Region: North America - 30%, Europe - 25%, Asia Pacific - 35%, the Middle East & Africa -5%, and South America- 5%

The isocyanates market comprises of major companies such as BASF (Germany), Covestro AG (Germany), Wanhua (China), Huntsman International LLC (US), Tosoh Corporation (Japan), SABIC (Saudi Arabia), Mitsui Chemicals Inc. (Japan), Hanwha Solutions (South Korea), Cangzhou Dahua Group Co., Ltd. (China) and Dow (US). The study includes in-depth competitive analysis of these key players in the isocyanates market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This report segments the isocyanates market by type, end-use industry, application, and region, and provides estimates of the overall market value across various regions. A detailed analysis of key industry players has been conducted to provide insights into their business overviews, products & services, key strategies, and expansions associated with the isocyanates market.

Key benefits of buying this report

This research report focuses on multiple levels of analysis - industry analysis (industry trends), market ranking analysis of top players, and company profiles, which together provide an overall view of the competitive landscape; emerging and high-growth segments of the isocyanates market; high-growth regions; and market drivers, restraints, opportunities, and challenges.

The report provides insights into the following:

- Analysis of drivers: Surging demand for polyurethane foams in insulation & lightweight materials, automotive industry electrification & weight reduction, shift to advanced coatings with enhanced durability and low VOC compliances, restraints (stringent regulatory environment for isocyanate handling and substitution risks from emerging polymer technologies), opportunities (development of bio-based & greener isocyanate routes, rapid growth of footwear & technical textile applications, increasing demand in renewable energy sectors), and challenges (technical formulation complexity at end user, feedstock supply chain disruptions) influencing the growth of isocyanates market.

- Market Penetration: Comprehensive information on the isocyanates offered by top players in the global market

- Product Development/Innovation: Detailed insights on upcoming technologies, product launches, expansions, and acquisitions in the isocyanates market

- Market Development: Comprehensive information about lucrative emerging markets, the report analyzes the markets for isocyanates market across regions

- Market Capacity: Production capacity of the companies is provided, wherever available, with upcoming capacities for the isocyanates market

- Competitive Assessment: In-depth assessment of market share, strategies, products, and manufacturing capabilities of leading players in the isocyanates market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNIT CONSIDERED

- 1.4 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN ISOCYANATES MARKET

- 3.2 ISOCYANATES MARKET, BY TYPE AND REGION

- 3.3 ISOCYANATES MARKET, BY APPLICATION

- 3.4 ISOCYANATES MARKET, BY END-USE INDUSTRY

- 3.5 ISOCYANATES MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Surging demand for polyurethane foams in insulation & lightweight materials

- 4.2.1.2 Automotive industry electrification & weight reduction

- 4.2.1.3 Shift to advanced coatings with enhanced durability and low VOC compliance

- 4.2.2 RESTRAINTS

- 4.2.2.1 Stringent regulatory environment for isocyanate handling

- 4.2.2.2 Substitution risks from emerging polymer technologies

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Development of bio-based & greener isocyanate routes

- 4.2.3.2 Rapid growth of footwear & technical textile applications

- 4.2.3.3 Increasing demand in renewable energy sectors

- 4.2.4 CHALLENGES

- 4.2.4.1 Technical formulation complexity at end users

- 4.2.4.2 Feedstock supply chain disruptions

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN ISOCYANATES MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.5.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL AUTOMOTIVE INDUSTRY

- 5.3 SUPPLY CHAIN ANALYSIS

- 5.4 PRICING ANALYSIS (2021-2024)

- 5.4.1 AVERAGE SELLING PRICE TREND, BY REGION (2021-2024)

- 5.4.2 AVERAGE SELLING PRICE TREND, BY TYPE (2021-2024)

- 5.4.3 AVERAGE SELLING PRICE TREND, BY APPLICATION (2021-2024)

- 5.4.4 AVERAGE SELLING PRICE TREND, BY END-USE INDUSTRY (2021-2024)

- 5.4.5 AVERAGE SELLING PRICE OF ISOCYANATE TYPES AMONG KEY PLAYERS, 2024

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO (HS CODE 292910)

- 5.6.2 EXPORT SCENARIO (HS CODE 292910)

- 5.7 KEY CONFERENCES AND EVENTS, 2026

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 ADVANCING AUTOMOTIVE LIGHTWEIGHTING THROUGH ISOCYANATE-BASED POLYURETHANE SYSTEMS

- 5.10.2 ENERGY-EFFICIENT BUILDINGS WITH ISOCYANATE-BASED POLYURETHANE INSULATION SYSTEMS

- 5.10.3 STRENGTHENED ELECTRONICS DURABILITY AND THERMAL MANAGEMENT THROUGH ISOCYANATE TECHNOLOGIES

- 5.11 IMPACT OF 2025 US TARIFF - ISOCYANATES MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON COUNTRIES/REGIONS

- 5.11.4.1 North America

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 IMPACT ON END-USE INDUSTRIES

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 PHOSGENATION PROCESS OPTIMIZATION

- 6.1.2 NON-PHOSGENE ISOCYANATE PRODUCTION ROUTES

- 6.1.3 INTEGRATED MDI/TDI COMPLEXES WITH UPSTREAM ANILINE

- 6.1.4 LOW-CARBON AND ELECTRIFIED ISOCYANATE PRODUCTION

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 POLYOL FORMULATION AND REACTIVE BLENDING

- 6.2.2 CONTINUOUS FOAMING, COATING, AND CASTING PROCESS

- 6.2.3 DIGITAL PROCESS CONTROL AND SMART MANUFACTURING

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 NON-ISOCYANATE POLYURETHANES AND BIO-BASED POLYMER SYSTEMS

- 6.3.2 ALTERNATIVE THERMOSET AND THERMOPLASTIC MATERIAL SYSTEMS

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.4.1 SHORT-TERM ROADMAP: PROCESS OPTIMIZATION AND COST RATIONALIZATION

- 6.4.2 MID-TERM ROADMAP: CUSTOMIZATION, APPLICATION-SPECIFIC GRADES, AND SUSTAINABILITY INTEGRATION

- 6.4.3 LONG-TERM ROADMAP: ADVANCED FUNCTIONALIZATION AND CIRCULAR MATERIAL ENABLEMENT

- 6.5 PATENT ANALYSIS

- 6.5.1 METHODOLOGY

- 6.5.2 GRANTED PATENTS, 2016-2025

- 6.5.2.1 Publication trends, 2016-2025

- 6.5.3 INSIGHTS

- 6.5.4 LEGAL STATUS

- 6.5.5 JURISDICTION ANALYSIS

- 6.5.6 TOP APPLICANTS

- 6.5.7 LIST OF MAJOR PATENTS

- 6.6 FUTURE APPLICATIONS

- 6.6.1 ELECTRIC VEHICLE (EV) BATTERY SYSTEMS AND E-MOBILITY MATERIALS

- 6.6.2 HIGH-PERFORMANCE BUILDING INSULATION FOR NET-ZERO CONSTRUCTION

- 6.6.3 LIGHTWEIGHT STRUCTURAL COMPOSITES FOR AUTOMOTIVE, RAIL, AND AEROSPACE

- 6.6.4 ADVANCED ELECTRONICS ENCAPSULATION AND THERMAL MANAGEMENT MATERIALS

- 6.7 IMPACT OF AI/GEN AI ON ISOCYANATES MARKET

- 6.7.1 TOP USE CASES AND MARKET POTENTIAL

- 6.7.2 BEST PRACTICES IN ISOCYANATES MANUFACTURING

- 6.7.3 CASE STUDIES OF AI IMPLEMENTATION IN ISOCYANATES MARKET

- 6.7.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.7.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN ISOCYANATES MARKET

- 6.8 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- 6.8.1 BASF (GERMANY): INTEGRATED ISOCYANATE AND POLYURETHANE SOLUTIONS

- 6.8.2 COVESTRO AG (GERMANY): HIGH-PERFORMANCE POLYURETHANE MATERIAL SOLUTIONS

- 6.8.3 HUNTSMAN (US): SPECIALTY ISOCYANATES AND POLYURETHANE SYSTEMS

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 SUSTAINABILITY INITIATIVES

- 7.2.1 CARBON IMPACT AND ECO-APPLICATIONS OF ISOCYANATES

- 7.3 SUSTAINABILITY IMPACT AND REGULATORY POLICY INITIATIVES

- 7.4 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRY

- 8.5 MARKET PROFITABILITY

- 8.5.1 VALUE ADDITION AND FUNCTIONAL PREMIUMS

- 8.5.2 FEEDSTOCK AND COST STRUCTURE SENSITIVITY

- 8.5.3 SCALE, CUSTOMIZATION, AND OPERATING LEVERAGE

- 8.5.4 CUSTOMER LOCK-IN AND SWITCHING COSTS

9 ISOCYANATES MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.2 FOAMS

- 9.2.1 RIGID FOAMS

- 9.2.1.1 Segment growth driven by global building construction activity and sustainability-driven insulation requirements

- 9.2.2 FLEXIBLE FOAMS

- 9.2.2.1 Growth in consumer goods and automotive interiors requirements for comfort and vibration damping to drive segment

- 9.2.1 RIGID FOAMS

- 9.3 ADHESIVES & SEALANTS

- 9.3.1 DRIVEN BY INCREASING USE IN CONSTRUCTION JOINTS, AUTOMOTIVE LIGHTWEIGHTING, AND STRUCTURAL BONDING

- 9.4 COATINGS

- 9.4.1 GROWTH IN AUTOMOTIVE REFINISH, INDUSTRIAL PROTECTION, AND ARCHITECTURAL COATING DEMAND

- 9.5 ELASTOMERS AND CAST SYSTEMS

- 9.5.1 LEVERAGED BY EXPANSION OF MINING, CONSTRUCTION, AND HEAVY INDUSTRIAL EQUIPMENT MARKETS.

- 9.6 OTHERS

10 ISOCYANATES MARKET, BY END-USE INDUSTRY

- 10.1 INTRODUCTION

- 10.2 AUTOMOTIVE

- 10.2.1 DEMAND FOR AUTOMOTIVE LIGHTWEIGHTING AND COMFORT TO DRIVE DEMAND

- 10.3 BUILDING & CONSTRUCTION

- 10.3.1 RISING DEMAND FOR ISOCYANATES IN MEDICAL PACKAGING TO DRIVE MARKET

- 10.4 FURNITURE & BEDDING

- 10.4.1 RISING DEMAND FOR INSULATION AND STRUCTURAL MATERIALS TO BOOST CONSUMPTION

- 10.5 INDUSTRIAL COATINGS

- 10.5.1 GROWING USE OF DURABLE AND PROTECTIVE COATINGS TO DRIVE DEMAND

- 10.6 ELECTRICALS & ELECTRONICS

- 10.6.1 INCREASE IN ELECTRONICS PROTECTION AND INSULATION APPLICATIONS TO SUPPORT MARKET GROWTH

- 10.7 CONSUMER GOODS

- 10.7.1 EXPANDING APPLICATIONS SUPPORT MARKET GROWTH

- 10.8 OTHERS

11 ISOCYANATES MARKET, BY TYPE

- 11.1 INTRODUCTION

- 11.2 AROMATIC ISOCYANATES

- 11.2.1 TDI

- 11.2.1.1 Segment driven by large-scale consumption in flexible foams for furniture, bedding, and automotive seating applications

- 11.2.2 MDI

- 11.2.2.1 Growth supported by strong demand for rigid insulation foams and structural polyurethane materials in construction and appliances

- 11.2.1 TDI

- 11.3 ALIPHATIC ISOCYANATES

- 11.3.1 HDI

- 11.3.1.1 Segment driven by demand for UV-stable and durable coatings in automotive and industrial applications

- 11.3.2 IPDI

- 11.3.2.1 Rising use in non-yellowing, weather-resistant coatings and specialty polyurethane systems to boost segment

- 11.3.3 HMDI

- 11.3.3.1 Use in high-performance elastomers and coatings for superior mechanical strength and UV stability to drive growth

- 11.3.1 HDI

- 11.4 OTHER TYPES

12 ISOCYANATES MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 ASIA PACIFIC

- 12.2.1 CHINA

- 12.2.1.1 Rising consumer goods production and retail sales increase polyurethane-based product usage

- 12.2.2 JAPAN

- 12.2.2.1 Sustained automotive production and advanced manufacturing sectors to drive specialty polyurethane demand

- 12.2.3 INDIA

- 12.2.3.1 Rapid expansion of automotive production and government-backed infrastructure investment to drive demand

- 12.2.4 SOUTH KOREA

- 12.2.4.1 Strong automotive and electronics manufacturing to drive consistent demand

- 12.2.5 REST OF ASIA PACIFIC

- 12.2.1 CHINA

- 12.3 NORTH AMERICA

- 12.3.1 US

- 12.3.1.1 Strong construction and expanding EV manufacturing drives demand

- 12.3.2 CANADA

- 12.3.2.1 Climate-driven insulation demand and infrastructure upgrades support steady growth

- 12.3.3 MEXICO

- 12.3.3.1 Expanding automotive and nearshoring-led manufacturing growth to fuel consumption

- 12.3.1 US

- 12.4 EUROPE

- 12.4.1 GERMANY

- 12.4.1.1 Robust automotive and advanced manufacturing sectors sustain isocyanates demand

- 12.4.2 ITALY

- 12.4.2.1 Diverse manufacturing and construction activities underpin stable isocyanate demand across multiple applications

- 12.4.3 FRANCE

- 12.4.3.1 Industrial diversification enables steady isocyanates consumption across automotive, construction, and specialty sectors.

- 12.4.4 UK

- 12.4.4.1 Construction and diversified manufacturing sectors to boost market

- 12.4.5 SPAIN

- 12.4.5.1 Robust automotive production supports expansive downstream applications

- 12.4.6 REST OF EUROPE

- 12.4.1 GERMANY

- 12.5 MIDDLE EAST & AFRICA

- 12.5.1 GCC COUNTRIES

- 12.5.1.1 Saudi Arabia

- 12.5.1.1.1 Expansion of automotive manufacturing and large construction projects to fuel growth

- 12.5.1.2 UAE

- 12.5.1.2.1 Strategic industrial diversification and manufacturing expansion to boost demand

- 12.5.1.3 Other GCC countries

- 12.5.1.4 South Africa

- 12.5.1.4.1 Strong automotive manufacturing base supports sustained demand for polyurethane materials

- 12.5.1.5 Rest of Middle East & Africa

- 12.5.1.1 Saudi Arabia

- 12.5.1 GCC COUNTRIES

- 12.6 SOUTH AMERICA

- 12.6.1 ARGENTINA

- 12.6.1.1 Resilient automotive and construction sectors support incremental growth in isocyanate applications

- 12.6.2 BRAZIL

- 12.6.2.1 Strong automotive production coupled with expanding construction and furniture industries to drive demand

- 12.6.3 REST OF SOUTH AMERICA

- 12.6.1 ARGENTINA

13 COMPETITIVE LANDSCAPE

- 13.1 INTRODUCTION

- 13.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- 13.3 MARKET SHARE ANALYSIS, 2024

- 13.3.1 BASF

- 13.3.2 WANHUA

- 13.3.3 COVESTRO AG

- 13.3.4 DOW

- 13.3.5 HUNTSMAN INTERNATIONAL LLC

- 13.4 REVENUE ANALYSIS

- 13.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2024

- 13.5.1 STARS

- 13.5.2 EMERGING LEADERS

- 13.5.3 PERVASIVE PLAYERS

- 13.5.4 PARTICIPANTS

- 13.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 13.5.5.1 Company footprint

- 13.5.5.2 Region footprint

- 13.5.5.3 Type footprint

- 13.5.5.4 Application footprint

- 13.5.5.5 End-use industry footprint

- 13.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2024

- 13.6.1 PROGRESSIVE COMPANIES

- 13.6.2 RESPONSIVE COMPANIES

- 13.6.3 DYNAMIC COMPANIES

- 13.6.4 STARTING BLOCKS

- 13.6.5 COMPETITIVE BENCHMARKING

- 13.6.5.1 Detailed list of key startups/SMEs

- 13.6.5.2 Competitive benchmarking of key startups/SMEs

- 13.7 BRAND/PRODUCT COMPARISON

- 13.8 COMPANY VALUATION AND FINANCIAL METRICS

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 DEALS

- 13.9.2 EXPANSIONS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 BASF

- 14.1.1.1 Business overview

- 14.1.1.2 Products/Solutions/Services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Product launches

- 14.1.1.3.2 Deals

- 14.1.1.3.3 Expansions

- 14.1.1.4 MnM view

- 14.1.1.4.1 Right to win

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses and competitive threats

- 14.1.2 COVESTRO AG

- 14.1.2.1 Business overview

- 14.1.2.2 Products/Solutions/Services offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Product launches

- 14.1.2.3.2 Deals

- 14.1.2.3.3 Expansions

- 14.1.2.4 MnM view

- 14.1.2.4.1 Right to win

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses and competitive threats

- 14.1.3 TOSOH CORPORATION

- 14.1.3.1 Business overview

- 14.1.3.2 Products/Solutions/Services offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Expansions

- 14.1.3.4 MnM view

- 14.1.3.4.1 Right to win

- 14.1.3.4.2 Strategic choices

- 14.1.3.4.3 Weaknesses and competitive threats

- 14.1.4 WANHUA

- 14.1.4.1 Business overview

- 14.1.4.2 Products/Solutions/Services offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Expansions

- 14.1.4.4 MnM view

- 14.1.4.4.1 Right to win

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses and competitive threats

- 14.1.5 SABIC

- 14.1.5.1 Business overview

- 14.1.5.2 Products/Solutions/Services offered

- 14.1.5.3 MnM view

- 14.1.5.3.1 Right to win

- 14.1.5.3.2 Strategic choices

- 14.1.5.3.3 Weaknesses and competitive threats

- 14.1.6 HANWHA SOLUTIONS

- 14.1.6.1 Business overview

- 14.1.6.2 Products/Solutions/Services offered

- 14.1.6.3 MnM view

- 14.1.6.3.1 Right to win

- 14.1.6.3.2 Strategic choices

- 14.1.6.3.3 Weaknesses and competitive threats

- 14.1.7 HUNTSMAN INTERNATIONAL LLC

- 14.1.7.1 Business overview

- 14.1.7.2 Products/Solutions/Services offered

- 14.1.7.3 Recent developments

- 14.1.7.3.1 Expansions

- 14.1.7.4 MnM view

- 14.1.7.4.1 Right to win

- 14.1.7.4.2 Strategic choices

- 14.1.7.4.3 Weaknesses and competitive threats

- 14.1.8 DOW

- 14.1.8.1 Business overview

- 14.1.8.2 Products/Solutions/Services offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Expansions

- 14.1.8.4 MnM view

- 14.1.8.4.1 Right to win

- 14.1.8.4.2 Strategic choices

- 14.1.8.4.3 Weaknesses and competitive threats

- 14.1.9 MITSUI CHEMICALS INC

- 14.1.9.1 Business overview

- 14.1.9.2 Products/Solutions/Services offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Expansions

- 14.1.9.4 MnM view

- 14.1.9.4.1 Right to win

- 14.1.9.4.2 Strategic choices

- 14.1.9.4.3 Weaknesses and competitive threats

- 14.1.10 CANGZHOU DAHUA GROUP CO. LTD.

- 14.1.10.1 Business overview

- 14.1.10.2 Products/Solutions/Services offered

- 14.1.10.3 MnM view

- 14.1.10.3.1 Right to win

- 14.1.10.3.2 Strategic choices

- 14.1.10.3.3 Weaknesses and competitive threats

- 14.1.1 BASF

- 14.2 OTHER PLAYERS

- 14.2.1 OCI COMPANY LTD.

- 14.2.2 SAPICI S.P.A.

- 14.2.3 KAROON PETROCHEMICAL COMPANY

- 14.2.4 GANSU YINGUANG CHEMICAL INDUSTRY GROUP CO., LTD.

- 14.2.5 ASAHI KASEI CORPORATION

- 14.2.6 EVONIK INDUSTRIES AG

- 14.2.7 ARKEM KIMYA SAN. TIC. A.S

- 14.2.8 SHANDONG INOV POLYURETHANE CO. LTD

- 14.2.9 GUJARAT NARMADA VALLEY FERTILIZERS & CHEMICALS LIMITED

- 14.2.10 SADARA

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH DATA

- 15.1.1 SECONDARY DATA

- 15.1.1.1 Key data from secondary sources

- 15.1.2 PRIMARY DATA

- 15.1.2.1 Key data from primary sources

- 15.1.2.2 Key primary interview participants

- 15.1.2.3 Breakdown of primary interviews

- 15.1.2.4 Key industry insights

- 15.1.1 SECONDARY DATA

- 15.2 MARKET SIZE ESTIMATION

- 15.2.1 BOTTOM-UP APPROACH

- 15.2.2 TOP-DOWN APPROACH

- 15.3 BASE NUMBER CALCULATION

- 15.3.1 APPROACH 1: SUPPLY-SIDE ANALYSIS

- 15.3.2 APPROACH 2: DEMAND-SIDE ANALYSIS

- 15.4 MARKET FORECAST APPROACH

- 15.4.1 SUPPLY SIDE

- 15.4.2 DEMAND SIDE

- 15.5 DATA TRIANGULATION

- 15.6 FACTOR ANALYSIS

- 15.7 RESEARCH ASSUMPTIONS

- 15.8 RESEARCH LIMITATIONS AND RISK ASSESSMENT

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 ISOCYANATES MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 2 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2029

- TABLE 3 AVERAGE SELLING PRICE TREND, BY REGION, 2021-2024 (USD/KG)

- TABLE 4 AVERAGE SELLING PRICE TREND, BY TYPE, 2021-2024 (USD/KG)

- TABLE 5 AVERAGE SELLING PRICE TREND, BY APPLICATION, 2021-2024 (USD/KG)

- TABLE 6 AVERAGE SELLING PRICE TREND, BY END-USE INDUSTRY, 2021-2024 (USD/KG)

- TABLE 7 AVERAGE SELLING PRICE OF ISOCYANATE TYPES AMONG KEY PLAYERS, 2024 (USD/KG)

- TABLE 8 ROLE OF COMPANIES IN ISOCYANATES ECOSYSTEM

- TABLE 9 IMPORT DATA FOR HS CODE 292910 COMPLIANT PRODUCTS (USD THOUSAND)

- TABLE 10 EXPORT DATA FOR HS CODE 292910 COMPLIANT PRODUCTS (USD THOUSAND)

- TABLE 11 ISOCYANATES MARKET: KEY CONFERENCES AND EVENTS, 2026

- TABLE 12 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 13 EXPECTED CHANGE IN PRICES AND IMPACT ON END-USE MARKET DUE TO TARIFFS

- TABLE 14 TOTAL NUMBER OF PATENTS

- TABLE 15 ISOCYANATES: KEY PATENTS, 2016-2025

- TABLE 16 TOP USE CASES AND MARKET POTENTIAL

- TABLE 17 BEST PRACTICES: COMPANIES IMPLEMENTING USE CASES

- TABLE 18 ISOCYANATES MARKET: CASE STUDIES RELATED TO GEN AI IMPLEMENTATION

- TABLE 19 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 20 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 21 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 22 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 23 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 24 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 25 GLOBAL INDUSTRY STANDARDS IN ISOCYANATES MARKET

- TABLE 26 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN ISOCYANATES MARKET

- TABLE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY (%)

- TABLE 28 KEY BUYING CRITERIA, BY END-USE INDUSTRY

- TABLE 29 UNMET NEEDS ACROSS END-USE INDUSTRIES

- TABLE 30 ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 31 ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 32 ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 33 ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 34 ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 35 ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 36 ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 37 ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 38 ISOCYANATES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 39 ISOCYANATES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 40 ISOCYANATES MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 41 ISOCYANATES MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 42 ISOCYANATES MARKET, BY REGION, 2021-2024 (USD MILLION)

- TABLE 43 ISOCYANATES MARKET, BY REGION, 2025-2030 (USD MILLION)

- TABLE 44 ISOCYANATES MARKET, BY REGION, 2021-2024 (KILOTON)

- TABLE 45 ISOCYANATES MARKET, BY REGION, 2025-2030 (KILOTON)

- TABLE 46 ASIA PACIFIC: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 47 ASIA PACIFIC: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 48 ASIA PACIFIC: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 49 ASIA PACIFIC: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 50 ASIA PACIFIC: ISOCYANATES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 51 ASIA PACIFIC: ISOCYANATES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 52 ASIA PACIFIC: ISOCYANATES MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 53 ASIA PACIFIC: ISOCYANATES MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 54 ASIA PACIFIC: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 55 ASIA PACIFIC: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 56 ASIA PACIFIC: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 57 ASIA PACIFIC: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 58 ASIA PACIFIC: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 59 ASIA PACIFIC: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 60 ASIA PACIFIC: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 61 ASIA PACIFIC: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 62 CHINA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 63 CHINA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 64 CHINA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 65 CHINA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 66 JAPAN: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 67 JAPAN: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 68 JAPAN: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 69 JAPAN: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 70 INDIA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 71 INDIA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 72 INDIA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 73 INDIA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 74 SOUTH KOREA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 75 SOUTH KOREA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 76 SOUTH KOREA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 77 SOUTH KOREA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 78 REST OF ASIA PACIFIC: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 79 REST OF ASIA PACIFIC: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 80 REST OF ASIA PACIFIC: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 81 REST OF ASIA PACIFIC: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 82 NORTH AMERICA: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 83 NORTH AMERICA: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 84 NORTH AMERICA: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 85 NORTH AMERICA: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 86 NORTH AMERICA: ISOCYANATES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 87 NORTH AMERICA: ISOCYANATES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 88 NORTH AMERICA: ISOCYANATES MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 89 NORTH AMERICA: ISOCYANATES MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 90 NORTH AMERICA: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 91 NORTH AMERICA: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 92 NORTH AMERICA: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 93 NORTH AMERICA: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 94 NORTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 95 NORTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 96 NORTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 97 NORTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 98 US: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 99 US: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 100 US: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 101 US: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 102 CANADA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 103 CANADA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 104 CANADA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 105 CANADA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 106 MEXICO: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 107 MEXICO: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 108 MEXICO: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 109 MEXICO: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 110 EUROPE: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 111 EUROPE: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 112 EUROPE: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 113 EUROPE: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 114 EUROPE: ISOCYANATES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 115 EUROPE: ISOCYANATES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 116 EUROPE: ISOCYANATES MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 117 EUROPE: ISOCYANATES MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 118 EUROPE: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 119 EUROPE: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 120 EUROPE: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 121 EUROPE: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 122 EUROPE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 123 EUROPE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 124 EUROPE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 125 EUROPE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 126 GERMANY: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 127 GERMANY: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 128 GERMANY: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 129 GERMANY: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 130 ITALY: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 131 ITALY: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 132 ITALY: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 133 ITALY: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 134 FRANCE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 135 FRANCE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 136 FRANCE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 137 FRANCE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 138 UK: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 139 UK: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 140 UK: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 141 UK: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 142 SPAIN: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 143 SPAIN: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 144 SPAIN: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 145 SPAIN: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 146 REST OF EUROPE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 147 REST OF EUROPE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 148 REST OF EUROPE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 149 REST OF EUROPE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 150 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 151 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 152 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 153 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 154 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 155 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 156 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 157 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 158 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 159 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 160 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 161 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 162 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 163 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 164 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 165 MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 166 SAUDI ARABIA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 167 SAUDI ARABIA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 168 SAUDI ARABIA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 169 SAUDI ARABIA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 170 UAE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 171 UAE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 172 UAE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 173 UAE: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 174 OTHER GCC COUNTRIES: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 175 OTHER GCC COUNTRIES: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 176 OTHER GCC COUNTRIES: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 177 OTHER GCC COUNTRIES: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 178 SOUTH AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 179 SOUTH AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 180 SOUTH AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 181 SOUTH AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 182 REST OF MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 183 REST OF MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 184 REST OF MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 185 REST OF MIDDLE EAST & AFRICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 186 SOUTH AMERICA: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (USD MILLION)

- TABLE 187 SOUTH AMERICA: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (USD MILLION)

- TABLE 188 SOUTH AMERICA: ISOCYANATES MARKET, BY COUNTRY, 2021-2024 (KILOTON)

- TABLE 189 SOUTH AMERICA: ISOCYANATES MARKET, BY COUNTRY, 2025-2030 (KILOTON)

- TABLE 190 SOUTH AMERICA: ISOCYANATES MARKET, BY TYPE, 2021-2024 (USD MILLION)

- TABLE 191 SOUTH AMERICA: ISOCYANATES MARKET, BY TYPE, 2025-2030 (USD MILLION)

- TABLE 192 SOUTH AMERICA: ISOCYANATES MARKET, BY TYPE, 2021-2024 (KILOTON)

- TABLE 193 SOUTH AMERICA: ISOCYANATES MARKET, BY TYPE, 2025-2030 (KILOTON)

- TABLE 194 SOUTH AMERICA: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (USD MILLION)

- TABLE 195 SOUTH AMERICA: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (USD MILLION)

- TABLE 196 SOUTH AMERICA: ISOCYANATES MARKET, BY APPLICATION, 2021-2024 (KILOTON)

- TABLE 197 SOUTH AMERICA: ISOCYANATES MARKET, BY APPLICATION, 2025-2030 (KILOTON)

- TABLE 198 SOUTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 199 SOUTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 200 SOUTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 201 SOUTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 202 ARGENTINA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 203 ARGENTINA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 204 ARGENTINA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 205 ARGENTINA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 206 BRAZIL: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 207 BRAZIL: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 208 BRAZIL: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 209 BRAZIL: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 210 REST OF SOUTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (USD MILLION)

- TABLE 211 REST OF SOUTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (USD MILLION)

- TABLE 212 REST OF SOUTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2021-2024 (KILOTON)

- TABLE 213 REST OF SOUTH AMERICA: ISOCYANATES MARKET, BY END-USE INDUSTRY, 2025-2030 (KILOTON)

- TABLE 214 ISOCYANATES MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS

- TABLE 215 ISOCYANATES MARKET: DEGREE OF COMPETITION, 2024

- TABLE 216 ISOCYANATES MARKET: REGION FOOTPRINT

- TABLE 217 ISOCYANATES MARKET: TYPE FOOTPRINT

- TABLE 218 ISOCYANATES MARKET: APPLICATION FOOTPRINT

- TABLE 219 ISOCYANATES MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 220 ISOCYANATES MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 221 ISOCYANATES MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 222 ISOCYANATES MARKET: DEALS, JANUARY 2021-JANUARY 2026

- TABLE 223 ISOCYANATES MARKET: EXPANSIONS, JANUARY 2021-JANUARY 2026

- TABLE 224 BASF: COMPANY OVERVIEW

- TABLE 225 BASF: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 226 BASF: PRODUCT LAUNCHES, 2021-2025

- TABLE 227 BASF: DEALS, 2021-2025

- TABLE 228 BASF: EXPANSIONS, 2021-2025

- TABLE 229 COVESTRO AG: COMPANY OVERVIEW

- TABLE 230 COVESTRO AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 231 COVESTRO AG: PRODUCT LAUNCHES, 2021-2025

- TABLE 232 COVESTRO AG: DEALS, 2021-2025

- TABLE 233 COVESTRO AG: EXPANSIONS, 2021-2025

- TABLE 234 TOSOH CORPORATION: COMPANY OVERVIEW

- TABLE 235 TOSOH CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 236 TOSOH CORPORATION: EXPANSIONS, 2021-2025

- TABLE 237 WANHUA: COMPANY OVERVIEW

- TABLE 238 WANHUA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 239 WANHUA: EXPANSIONS, 2021-2025

- TABLE 240 SABIC: COMPANY OVERVIEW

- TABLE 241 SABIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 242 HANWHA SOLUTIONS.: COMPANY OVERVIEW

- TABLE 243 HANWHA SOLUTIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 244 HUNTSMAN INTERNATIONAL LLC: COMPANY OVERVIEW

- TABLE 245 HUNTSMAN INTERNATIONAL LLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 246 HUNTSMAN INTERNATIONAL LLC: EXPANSIONS, 2021-2025

- TABLE 247 DOW: COMPANY OVERVIEW

- TABLE 248 DOW: PRODUCTS/ SOLUTIONS/ SERVICE OFFERED

- TABLE 249 DOW: EXPANSIONS, 2021-2025

- TABLE 250 MITSUI CHEMICALS INC: COMPANY OVERVIEW

- TABLE 251 MITSUI CHEMICALS INC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 MITSUI CHEMICALS INC.: EXPANSIONS, 2021-2025

- TABLE 253 CANGZHOU DAHUA GROUP CO. LTD.: COMPANY OVERVIEW

- TABLE 254 CANGZHOU DAHUA GROUP CO. LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 255 OCI COMPANY LTD.: COMPANY OVERVIEW

- TABLE 256 SAPICI S.P.A.: COMPANY OVERVIEW

- TABLE 257 KAROON PETROCHEMICAL COMPANY: COMPANY OVERVIEW

- TABLE 258 GANSU YINGUANG CHEMICAL INDUSTRY GROUP CO., LTD.: COMPANY OVERVIEW

- TABLE 259 ASAHI KASEI CORPORATION: COMPANY OVERVIEW

- TABLE 260 EVONIK INDUSTRIES AG: COMPANY OVERVIEW

- TABLE 261 ARKEM KIMYA SAN. TIC. A.S: COMPANY OVERVIEW

- TABLE 262 GUJARAT NARMADA VALLEY FERTILIZERS & CHEMICALS LIMITED: COMPANY OVERVIEW

- TABLE 263 SADARA: COMPANY OVERVIEW

List of Figures

- FIGURE 1 ISOCYANATES MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 3 GLOBAL ISOCYANATES MARKET, 2025-2030

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN ISOCYANATES MARKET (2021-2025)

- FIGURE 5 DISRUPTIVE TRENDS IMPACTING GROWTH OF ISOCYANATES MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS AND EMERGING FRONTIERS IN ISOCYANATES MARKET, 2025

- FIGURE 7 ASIA PACIFIC TO REGISTER HIGHEST GROWTH DURING FORECAST PERIOD

- FIGURE 8 RISING DEMAND FOR HIGH-PERFORMANCE, LIGHTWEIGHT POLYMER MATERIALS TO DRIVE MARKET GROWTH

- FIGURE 9 MDI ACCOUNTED FOR LARGEST MARKET SHARE BY TYPE IN 2024

- FIGURE 10 FOAMS ACCOUNTED FOR LARGEST SHARE OF ISOCYANATES MARKET IN 2024

- FIGURE 11 BUILDING & CONSTRUCTION SEGMENT ACCOUNTED FOR LARGEST MARKET SHARE IN 2024

- FIGURE 12 CHINA TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES: ISOCYANATES MARKET

- FIGURE 14 ISOCYANATES MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 ISOCYANATES MARKET: SUPPLY CHAIN ANALYSIS

- FIGURE 16 AVERAGE SELLING PRICE TREND, BY REGION, 2021-2024 (USD/KG)

- FIGURE 17 AVERAGE SELLING PRICE OF ISOCYANATE TYPES AMONG KEY PLAYERS, 2024 (USD/KG)

- FIGURE 18 KEY PARTICIPANTS IN ISOCYANATES ECOSYSTEM

- FIGURE 19 ISOCYANATES MARKET: ECOSYSTEM ANALYSIS

- FIGURE 20 IMPORT DATA RELATED TO HS CODE 292910-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 21 EXPORT DATA RELATED TO HS CODE 292910-COMPLIANT PRODUCTS, BY KEY COUNTRY, 2021-2024 (USD THOUSAND)

- FIGURE 22 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 23 PATENT ANALYSIS, BY DOCUMENT TYPE, JANUARY 2016-DECEMBER 2025

- FIGURE 24 PATENTS PUBLICATION TRENDS, 2016-2025

- FIGURE 25 PATENT ANALYSIS, BY LEGAL STATUS

- FIGURE 26 REGIONAL ANALYSIS OF ISOCYANATE-RELATED GRANTED PATENTS, 2025

- FIGURE 27 TOP 10 PATENT APPLICANTS IN LAST 10 YEARS

- FIGURE 28 FUTURE APPLICATIONS OF ISOCYANATES

- FIGURE 29 ISOCYANATES MARKET: DECISION-MAKING FACTORS

- FIGURE 30 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY

- FIGURE 31 KEY BUYING CRITERIA, BY END-USE INDUSTRY

- FIGURE 32 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 33 FOAMS TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 34 BUILDING & CONSTRUCTION SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 35 MDI AROMATIC ISOCYANATE TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 36 CHINA TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD IN TERMS OF VALUE

- FIGURE 37 ASIA PACIFIC: ISOCYANATES MARKET SNAPSHOT

- FIGURE 38 NORTH AMERICA: ISOCYANATES MARKET SNAPSHOT

- FIGURE 39 EUROPE: ISOCYANATES MARKET SNAPSHOT

- FIGURE 40 ISOCYANATES MARKET SHARE ANALYSIS, 2024

- FIGURE 41 ISOCYANATES MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2020-2024

- FIGURE 42 ISOCYANATES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2024

- FIGURE 43 ISOCYANATES MARKET: COMPANY FOOTPRINT

- FIGURE 44 ISOCYANATES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2024

- FIGURE 45 ISOCYANATES MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 46 ISOCYANATES MARKET: EV/EBITDA OF KEY COMPANIES, 2025

- FIGURE 47 ISOCYANATES MARKET: YEAR-TO-DATE (YTD) PRICE TOTAL RETURN, 2025

- FIGURE 48 BASF: COMPANY SNAPSHOT

- FIGURE 49 COVESTRO AG: COMPANY SNAPSHOT

- FIGURE 50 TOSOH CORPORATION: COMPANY SNAPSHOT

- FIGURE 51 WANHUA: COMPANY SNAPSHOT

- FIGURE 52 SABIC: COMPANY SNAPSHOT

- FIGURE 53 HANWHA SOLUTIONS: COMPANY SNAPSHOT

- FIGURE 54 HUNTSMAN INTERNATIONAL LLC: COMPANY SNAPSHOT

- FIGURE 55 DOW: COMPANY SNAPSHOT

- FIGURE 56 MITSUI CHEMICALS INC: COMPANY SNAPSHOT

- FIGURE 57 CANGZHOU DAHUA GROUP CO. LTD.: COMPANY SNAPSHOT

- FIGURE 58 ISOCYANATES MARKET: RESEARCH DESIGN

- FIGURE 59 ISOCYANATES MARKET: BOTTOM-UP APPROACH

- FIGURE 60 ISOCYANATES MARKET: TOP-DOWN APPROACH

- FIGURE 61 ISOCYANATES MARKET: DATA TRIANGULATION