PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2000341

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2000341

AI Data Center Market by Offering (Compute Server (GPU-Based, FPGA-Based, ASIC-based), Storage, Cooling, Power, Network Switches, DCIM), Data Center Type (Hyperscale, Colocation), Deployment, Application, End User - Global Forecast to 2032

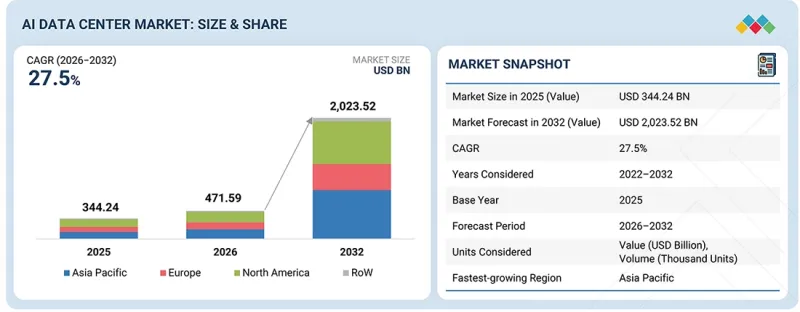

The AI Data Center market is anticipated to grow from USD 471.59 billion in 2026 to USD 2,023.52 billion by 2032, at a CAGR of 27.5% over the period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2032 |

| Base Year | 2025 |

| Forecast Period | 2026-2032 |

| Units Considered | Value (USD Billion) |

| Segments | By Offering, Deployment, Application and Region |

| Regions covered | North America, Europe, APAC, RoW |

The market is driven by advancements in high-performance semiconductor technologies and specialized AI accelerators. Innovations in GPUs, ASICs, high-bandwidth memory, and high-speed interconnects are enabling more efficient AI training and inference capabilities. These technological developments are encouraging data center operators to upgrade infrastructure to support next-generation AI computing requirements.

"Hyperscale data centers are estimated to hold the largest market share in 2032."

Hyperscale data centers are expected to hold the largest share of the AI data center market in 2032, driven by massive infrastructure investments from global cloud providers to support large-scale artificial intelligence workloads. Companies operating hyperscale facilities deploy thousands of GPU-based compute servers, high-bandwidth storage systems, and advanced networking infrastructure to support intensive AI training and inference operations. The growing demand for generative AI, large language models, and data-intensive analytics is encouraging hyperscalers to expand high-density computing environments capable of processing massive datasets efficiently. In addition, hyperscale operators benefit from economies of scale, enabling them to deploy high-performance infrastructure at lower operational costs compared with smaller data centers. Their ability to integrate advanced cooling systems, high-speed interconnects, and specialized AI accelerators further enhances computational performance. Hyperscale facilities also support multi-tenant cloud services, enabling enterprises and developers worldwide to access scalable AI computing resources without deploying their own infrastructure. As AI adoption continues to accelerate globally, hyperscale providers are expanding data center capacity across multiple regions, reinforcing their dominant position in the AI data center ecosystem and driving the segment's leading market share during the forecast period.

"Enterprises are estimated to record the highest CAGR in the end-user market during the forecast period."

The enterprise segment is projected to grow at the highest CAGR in the AI data center market, as organizations across multiple industries increasingly adopt artificial intelligence to enhance operational efficiency and data-driven decision-making. Enterprises in sectors such as healthcare, financial services, manufacturing, retail, and telecommunications are integrating AI technologies for applications including predictive analytics, process automation, fraud detection, and intelligent customer engagement. This growing reliance on AI-driven insights is encouraging companies to deploy dedicated AI infrastructure within their data centers or through hybrid environments that combine on-premises resources with cloud-based computing. Additionally, enterprises are generating large volumes of structured and unstructured data from digital platforms, IoT systems, and business operations, creating a strong need for high-performance computing environments capable of processing complex workloads. The rapid growth of generative AI tools within enterprise workflows is further accelerating demand for specialized compute servers, scalable storage systems, and high-speed networking infrastructure. As organizations prioritize digital transformation and competitive advantage through advanced analytics, enterprise investment in AI-ready data center infrastructure is expected to expand significantly during the forecast period.

"The Asia Pacific is expected to grow at the highest CAGR during the forecasted timeline."

The Asia Pacific is expected to grow at the highest CAGR in the AI data center market due to rapid digital transformation and strong government-led technology initiatives across the region. Countries such as China, Japan, South Korea, India, and Singapore are investing heavily in artificial intelligence development as part of national innovation strategies to strengthen their digital economies. Governments in these countries are supporting large-scale data center projects through favorable policies, infrastructure investments, and funding programs designed to accelerate AI adoption. In addition, the region hosts a strong semiconductor and electronics manufacturing ecosystem, enabling local availability of key components such as GPUs, memory chips, and networking equipment required for AI infrastructure. The rapid expansion of cloud services and digital platforms across the Asia Pacific is also generating massive volumes of data that require advanced computing infrastructure for processing and analysis.

Extensive primary interviews were conducted with key industry experts in the AI data center to determine and verify the market sizes for various segments and subsegments, based on secondary research. The breakdown of primary participants for the report is provided below:

The study draws on insights from industry experts, including component suppliers, Tier 1 companies, and OEMs. The break-up of the primaries is as follows:

- By Company Type: Tier 1-20%, Tier 2-25%, and Tier 3-55%

- By Designation: C-level-30%, Directors-30%, and Others-40%

- By Region: North America-40%, Europe-20%, Asia Pacific-30%, and RoW-10%

The report profiles key players in the AI data center market with their respective market ranking analysis. Prominent players profiled in this report are Dell Inc. (US), Hewlett Packard Enterprise Development LP (US), Lenovo (China), Huawei Technologies Co., Ltd. (China), IBM (US), Super Micro Computer, Inc. (US), IEIT SYSTEMS CO., LTD. (China), H3C Technologies Co., Ltd. (China), Cisco Systems, Inc. (US), and Fujitsu (Japan).

Other players include Quanta Computer lnc. (Taiwan), WISTRON CORPORATION (Taiwan), Wiwynn Corporation (Taiwan), GIGA-BYTE Technology Co., Ltd. (Taiwan), MITAC Computing Technology Corporation. (Taiwan), Graphcore (UK), Cerebras (US), Liquidstack Holdings B.V. (US), Coolit Systems (Canada), Submer (Spain), Asperitas (Netherlands), Iceotope (UK), JETCOOL Technologies (US), ZutaCore (US), Accelsius LLC (US), Schneider Electric (France), and Vertiv Group Corp. (US).

Research Coverage:

This research report categorizes the AI data center market based on offering, data center type, deployment, application, end user, and region. The report describes the major drivers, restraints, challenges, and opportunities in the AI data center market and forecasts them through 2032. Apart from these, the report also includes leadership mapping and analysis of all companies in the AI data center market ecosystem.

Key Benefits of Buying the Report

The report will help market leaders/new entrants in this market by providing approximate numbers for the overall AI data center market and its subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following pointers:

- Analysis of key drivers (explosive demand for GPU/accelerated computing infrastructure), restraints (high implementation costs), opportunities (increasing demand for hyperscale data centers), and challenges (high energy consumption and environmental concerns)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and new product launches in the AI data center market

- Market Development: Comprehensive information about lucrative markets-the report analyzes the AI data center market across varied regions.

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the AI data center market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players, such as Dell Inc. (US), Hewlett Packard Enterprise Development LP (US), Lenovo (China), Huawei Technologies Co., Ltd. (China), and IBM (US)

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 CURRENCY CONSIDERED

- 1.3.5 UNITS CONSIDERED

- 1.4 STAKEHOLDERS

- 1.5 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIONS SHAPING THE AI DATA CENTER MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN AI DATA CENTER MARKET

- 3.2 AI DATA CENTER MARKET, BY OFFERING

- 3.3 AI DATA CENTER MARKET, BY DATA CENTER TYPE

- 3.4 AI DATA CENTER MARKET, BY DEPLOYMENT

- 3.5 AI DATA CENTER MARKET, BY APPLICATION

- 3.6 AI DATA CENTER MARKET, BY END USER

- 3.7 AI DATA CENTER MARKET IN ASIA PACIFIC, BY END USER AND COUNTRY

- 3.8 AI DATA CENTER MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Rising demand for AI workloads

- 4.2.1.2 Explosive demand for GPU/accelerated computing infrastructure

- 4.2.1.3 Government-led investments in AI data centers

- 4.2.1.4 Growing demand for AI-as-a-Service

- 4.2.2 RESTRAINTS

- 4.2.2.1 High implementation costs

- 4.2.2.2 Concerns regarding data breaches and unauthorized access

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Rising adoption of green AI data centers

- 4.2.3.2 Increasing demand for hyperscale data centers

- 4.2.4 CHALLENGES

- 4.2.4.1 Supply chain disruptions

- 4.2.4.2 Energy consumption and environmental concerns

- 4.2.1 DRIVERS

- 4.3 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 PORTER'S FIVE FORCES ANALYSIS

- 5.2.1 THREAT OF NEW ENTRANTS

- 5.2.2 THREAT OF SUBSTITUTES

- 5.2.3 BARGAINING POWER OF SUPPLIERS

- 5.2.4 BARGAINING POWER OF BUYERS

- 5.2.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.3 MACROECONOMIC OUTLOOK

- 5.3.1 INTRODUCTION

- 5.3.2 GDP TRENDS AND FORECAST

- 5.3.3 TRENDS IN GLOBAL AI MARKET

- 5.3.4 TRENDS IN GLOBAL DATA CENTER MARKET

- 5.4 VALUE CHAIN ANALYSIS

- 5.5 ECOSYSTEM ANALYSIS

- 5.6 PRICING ANALYSIS

- 5.6.1 INDICATIVE PRICING OF COMPUTE SERVERS, BY KEY PLAYER, 2025

- 5.6.2 INDICATIVE PRICING OF COMPUTE SERVERS, BY REGION, 2022-2025

- 5.6.2.1 GPU-based compute servers

- 5.6.2.2 FPGA-based compute servers

- 5.7 TRADE ANALYSIS

- 5.7.1 IMPORT SCENARIO (HS CODE 847150)

- 5.7.2 EXPORT SCENARIO (HS CODE 847150)

- 5.8 KEY CONFERENCES AND EVENTS, 2026

- 5.9 TRENDS/DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- 5.10 INVESTMENT AND FUNDING SCENARIO, 2022-2025

- 5.11 CASE STUDY ANALYSIS

- 5.11.1 HIGH-PERFORMANCE COMPUTING SERVER ACCELERATES AI SOLUTION DEVELOPMENT

- 5.11.2 SHARONAI EXPANDS AI INFRASTRUCTURE WITH LENOVO TRUSCALE, DEPLOYING HUNDREDS OF GPU-DENSE SERVERS TO MEET GROWING DEMAND FOR AI-READY HARDWARE

- 5.11.3 APPLIED DIGITAL CORPORATION EXPANDED ITS AI CAPABILITIES WITH SUPERMICRO SERVERS

- 5.12 IMPACT OF US TARIFFS-AI DATA CENTER MARKET

- 5.12.1 INTRODUCTION

- 5.12.1.1 Key tariff rates

- 5.12.2 PRICE IMPACT ANALYSIS

- 5.12.3 IMPACT ON COUNTRIES/REGIONS

- 5.12.3.1 US

- 5.12.3.2 Europe

- 5.12.3.3 Asia Pacific

- 5.12.4 IMPACT ON END-USE INDUSTRIES

- 5.12.4.1 Cloud Service Providers (CSPs)

- 5.12.4.2 Enterprises

- 5.12.4.3 Government Organizations

- 5.12.1 INTRODUCTION

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, AND INNOVATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 GENERATIVE AI

- 6.1.2 AI-OPTIMIZED CLOUD PLATFORMS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 EDGE COMPUTING

- 6.2.2 CYBERSECURITY

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 BIG DATA

- 6.3.2 INTERNET OF THINGS (IOT)

- 6.4 TECHNOLOGY ROADMAP

- 6.5 PATENT ANALYSIS

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND THEIR EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF VARIOUS END USERS

9 AI DATA CENTER MARKET, BY OFFERING

- 9.1 INTRODUCTION

- 9.2 COMPUTE SERVERS

- 9.2.1 GPU-BASED SERVERS

- 9.2.1.1 Ability to process massive datasets and run intricate algorithms efficiently to drive market

- 9.2.2 FPGA-BASED SERVERS

- 9.2.2.1 Integration into cloud and data center infrastructures to enhance AI processing capabilities to fuel market growth

- 9.2.3 ASIC-BASED SERVERS

- 9.2.3.1 Rising adoption of custom AI accelerators drives growth of ASIC-based servers

- 9.2.1 GPU-BASED SERVERS

- 9.3 STORAGE

- 9.3.1 RAPID EXPANSION OF AI APPLICATIONS ACROSS INDUSTRIES SUCH AS HEALTHCARE, AUTOMOTIVE, FINANCIAL SERVICES, AND RETAIL TO SPUR DEMAND

- 9.4 NETWORK SWITCHES

- 9.4.1 GROWING COMPLEXITY IN AI WORKLOADS AND DATA-INTENSIVE APPLICATIONS TO SUPPORT MARKET GROWTH

- 9.5 COOLING SOLUTIONS

- 9.5.1 ROOM-BASED COOLING

- 9.5.1.1 Ability to provide scalable and cost-effective cooling solutions to fuel market growth

- 9.5.2 ROW/RACK-BASED COOLING

- 9.5.2.1 Increasing focus on reducing carbon footprints and adherence to green data center initiatives to foster market growth

- 9.5.1 ROOM-BASED COOLING

- 9.6 POWER SOLUTIONS

- 9.6.1 UNINTERRUPTIBLE POWER SUPPLY (UPS)

- 9.6.1.1 Expansion of hyperscale and colocation data centers to offer lucrative growth opportunities

- 9.6.2 POWER DISTRIBUTION UNITS (PDUS)

- 9.6.2.1 Increasing adoption of intelligent PDUs with AI-powered monitoring capabilities to boost demand

- 9.6.1 UNINTERRUPTIBLE POWER SUPPLY (UPS)

- 9.7 DCIM

- 9.7.1 DCIM SOFTWARE

- 9.7.1.1 Ability to support remote management to boost demand

- 9.7.2 DCIM SERVICES

- 9.7.2.1 Design & consulting

- 9.7.2.1.1 Growing need to manage computational workloads, ensure resilience, and maintain high operational standards to drive market

- 9.7.2.2 Integration & deployment

- 9.7.2.2.1 Integration of AI-powered monitoring tools and automation systems to support market growth

- 9.7.2.3 Support & maintenance

- 9.7.2.3.1 Minimized disruptions and operational continuity to fuel market growth

- 9.7.2.1 Design & consulting

- 9.7.1 DCIM SOFTWARE

10 AI DATA CENTER MARKET, BY DATA CENTER TYPE

- 10.1 INTRODUCTION

- 10.2 HYPERSCALE DATA CENTER

- 10.2.1 RAPID DEPLOYMENT OF 5G NETWORKS AND SURGE IN DATA TRAFFIC AND CONNECTIVITY TO FUEL MARKET GROWTH

- 10.3 COLOCATION DATA CENTER

- 10.3.1 SURGING ADOPTION OF AI AND CLOUD-BASED DIGITAL TRANSFORMATION STRATEGIES TO FUEL MARKET GROWTH

- 10.4 OTHER DATA CENTER TYPES

11 AI DATA CENTER MARKET, BY DEPLOYMENT

- 11.1 INTRODUCTION

- 11.2 ON-PREMISES

- 11.2.1 INCREASING EMPHASIS ON REGULATORY COMPLIANCE AND DATA SOVEREIGNTY TO SUPPORT MARKET GROWTH

- 11.3 CLOUD-BASED

- 11.3.1 GROWING NEED FOR SCALABLE AND FLEXIBLE COMPUTING INFRASTRUCTURE TO SUPPORT RAPIDLY EVOLVING AI WORKLOADS TO DRIVE MARKET

- 11.4 HYBRID

- 11.4.1 INCREASING APPLICATION IN FINANCE AND HEALTHCARE SECTORS TO BOOST DEMAND

12 AI DATA CENTER MARKET, BY APPLICATION

- 12.1 INTRODUCTION

- 12.2 GENERATIVE AI

- 12.2.1 RULE-BASED MODELS

- 12.2.1.1 Increasing application in banking, insurance, and government sectors to fuel market growth

- 12.2.2 STATISTICAL MODELS

- 12.2.2.1 Growing reliance on real-time analytics and data-driven decision-making to spur demand

- 12.2.3 DEEP LEARNING

- 12.2.3.1 Rising popularity of AI chatbots and virtual assistants to drive market

- 12.2.4 GENERATIVE ADVERSARIAL NETWORKS (GANS)

- 12.2.4.1 Ability to generate realistic synthetic data to foster market growth

- 12.2.5 AUTOENCODERS

- 12.2.5.1 Increasing application in healthcare, cybersecurity, and manufacturing industries to foster market growth

- 12.2.6 CONVOLUTIONAL NEURAL NETWORKS (CNNS)

- 12.2.6.1 Growing emphasis on developing deepDream and visualization tools to offer lucrative growth opportunities

- 12.2.7 TRANSFORMER MODELS

- 12.2.7.1 Increasing popularity of GPT models and BERT to boost demand

- 12.2.1 RULE-BASED MODELS

- 12.3 MACHINE LEARNING

- 12.3.1 ADOPTION OF AI-POWERED SOLUTIONS AND NEED FOR HIGH-PERFORMANCE COMPUTING INFRASTRUCTURE TO DRIVE MARKET

- 12.4 NATURAL LANGUAGE PROCESSING

- 12.4.1 INCREASING DEMAND FOR INTELLIGENT COMMUNICATION TECHNOLOGIES AND AI-POWERED AUTOMATION ACROSS INDUSTRIES TO ACCELERATE MARKET GROWTH

- 12.5 COMPUTER VISION

- 12.5.1 RISING DEMAND FOR REAL-TIME VISUAL ANALYTICS AND INCREASING ADOPTION OF AI-POWERED AUTOMATION ACROSS INDUSTRIES TO DRIVE MARKET

13 AI DATA CENTER MARKET, BY END USER

- 13.1 INTRODUCTION

- 13.2 CLOUD SERVICE PROVIDERS

- 13.2.1 INCREASING DEPLOYMENT OF AI INFRASTRUCTURE AND HYPERSCALE DATA CENTERS BY CLOUD PROVIDERS FUELING MARKET GROWTH

- 13.3 ENTERPRISES

- 13.3.1 HEALTHCARE

- 13.3.1.1 Growing adoption of AI for personalized medicine, genomics research, and predictive analytics to drive market

- 13.3.2 BFSI

- 13.3.2.1 Rising need for real-time insights, fraud detection, and automated financial services to support market growth

- 13.3.3 AUTOMOTIVE

- 13.3.3.1 Proliferation of connected vehicle ecosystems and autonomous driving technologies to drive demand for AI data center infrastructure

- 13.3.4 RETAIL & E-COMMERCE

- 13.3.4.1 Growing need for data-driven insights to enhance customer engagement to foster market growth

- 13.3.5 MEDIA & ENTERTAINMENT

- 13.3.5.1 Surge in content creation, personalized experiences, and data-driven decision-making to support market growth

- 13.3.6 OTHER ENTERPRISES

- 13.3.1 HEALTHCARE

- 13.4 GOVERNMENT ORGANIZATIONS

- 13.4.1 GROWING NEED TO ENHANCE PUBLIC SAFETY AND SECURITY TO OFFER LUCRATIVE GROWTH OPPORTUNITIES

14 AI DATA CENTER MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 NORTH AMERICA

- 14.2.1 US

- 14.2.1.1 Substantial investments in data center infrastructure to fuel market growth

- 14.2.2 CANADA

- 14.2.2.1 Abundance of natural resources and a favorable climate to offer lucrative growth opportunities

- 14.2.3 MEXICO

- 14.2.3.1 Advancements in local infrastructure to support market growth

- 14.2.1 US

- 14.3 EUROPE

- 14.3.1 GERMANY

- 14.3.1.1 Rising public-private investments to boost AI infrastructure to foster market growth

- 14.3.2 UK

- 14.3.2.1 UK strengthens AI data center growth through sovereign AI investments and hyperscale infrastructure expansion

- 14.3.3 FRANCE

- 14.3.3.1 Presence of energy-efficient infrastructure to drive market

- 14.3.4 SPAIN

- 14.3.4.1 Large-scale investments and AI infrastructure demand to offer lucrative growth opportunities

- 14.3.5 ITALY

- 14.3.5.1 Increasing hyperscale investments and rising demand for cloud and AI workloads to spur demand

- 14.3.6 POLAND

- 14.3.6.1 Rising AI compute demand and sovereign infrastructure initiatives to fuel market growth

- 14.3.7 NORDICS

- 14.3.7.1 Renewable energy advantage and regional AI collaboration drive sustainable data center growth in the Nordics

- 14.3.8 REST OF EUROPE

- 14.3.1 GERMANY

- 14.4 ASIA PACIFIC

- 14.4.1 CHINA

- 14.4.1.1 AI data center expansion propelled through massive investments and next-gen infrastructure innovations

- 14.4.2 JAPAN

- 14.4.2.1 Accelerating AI data center expansion through hyperscale investments, advanced infrastructure, and regional diversification

- 14.4.3 SOUTH KOREA

- 14.4.3.1 Scaling AI data center capacity through conglomerate investments, hyperscale projects, and domestic AI ecosystem development to drive growth

- 14.4.4 INDIA

- 14.4.4.1 Rising enterprise adoption and global partnerships aimed at building sovereign AI capabilities to drive market

- 14.4.5 AUSTRALIA

- 14.4.5.1 Advancing AI data center growth through renewable energy integration and modular infrastructure to fuel market growth

- 14.4.6 INDONESIA

- 14.4.6.1 Strategic collaborations with global tech giants to support market growth

- 14.4.7 MALAYSIA

- 14.4.7.1 Strategic partnerships and significant AI-focused data center launches to foster market growth

- 14.4.8 THAILAND

- 14.4.8.1 Rising demand for cloud computing and generative AI applications to fuel market growth

- 14.4.9 VIETNAM

- 14.4.9.1 Rising emphasis on building AI data centers and R&D facilities to support market growth

- 14.4.10 REST OF ASIA PACIFIC

- 14.4.1 CHINA

- 14.5 ROW

- 14.5.1 MIDDLE EAST

- 14.5.1.1 GCC Countries

- 14.5.1.1.1 Strategic initiatives and global investments in GCC to drive market

- 14.5.1.2 Rest of Middle East

- 14.5.1.1 GCC Countries

- 14.5.2 AFRICA

- 14.5.2.1 Digital sovereignty, strategic investments, and renewable energy to propel market

- 14.5.3 SOUTH AMERICA

- 14.5.3.1 Expanding data center operations to support local cloud services and offer lucrative growth opportunities

- 14.5.1 MIDDLE EAST

15 COMPETITIVE LANDSCAPE

- 15.1 OVERVIEW

- 15.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2026

- 15.3 MARKET SHARE ANALYSIS, 2025

- 15.4 REVENUE ANALYSIS, 2022-2024

- 15.5 COMPANY VALUATION AND FINANCIAL METRICS

- 15.6 PRODUCT COMPARISON

- 15.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 15.7.1 STARS

- 15.7.2 EMERGING LEADERS

- 15.7.3 PERVASIVE PLAYERS

- 15.7.4 PARTICIPANTS

- 15.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 15.7.5.1 Region footprint

- 15.7.5.2 Offering footprint

- 15.7.5.3 Application footprint

- 15.7.5.4 End-user footprint

- 15.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 15.8.1 PROGRESSIVE COMPANIES

- 15.8.2 RESPONSIVE COMPANIES

- 15.8.3 DYNAMIC COMPANIES

- 15.8.4 STARTING BLOCKS

- 15.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 15.8.5.1 Detailed list of key startups/SMEs

- 15.8.5.2 Competitive benchmarking of key startups/SMEs

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES

- 15.9.2 DEALS

- 15.9.3 EXPANSIONS

16 COMPANY PROFILES

- 16.1 KEY PLAYERS

- 16.1.1 DELL INC.

- 16.1.1.1 Business overview

- 16.1.1.2 Products/Solutions/Services offered

- 16.1.1.3 Recent developments

- 16.1.1.3.1 Product launches

- 16.1.1.3.2 Deals

- 16.1.1.4 MnM view

- 16.1.1.4.1 Key strengths

- 16.1.1.4.2 Strategic choices

- 16.1.1.4.3 Weaknesses and competitive threats

- 16.1.2 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP

- 16.1.2.1 Business overview

- 16.1.2.2 Products/Solutions/Services offered

- 16.1.2.3 Recent developments

- 16.1.2.3.1 Product launches

- 16.1.2.3.2 Deals

- 16.1.2.4 MnM view

- 16.1.2.4.1 Key strengths

- 16.1.2.4.2 Strategic choices

- 16.1.2.4.3 Weaknesses and competitive threats

- 16.1.3 LENOVO

- 16.1.3.1 Business overview

- 16.1.3.2 Products/Solutions/Services offered

- 16.1.3.3 Recent developments

- 16.1.3.3.1 Product launches

- 16.1.3.3.2 Deals

- 16.1.3.3.3 Expansions

- 16.1.3.4 MnM view

- 16.1.3.4.1 Key strengths

- 16.1.3.4.2 Strategic choices

- 16.1.3.4.3 Weaknesses and competitive threats

- 16.1.4 HUAWEI TECHNOLOGIES CO., LTD.

- 16.1.4.1 Business overview

- 16.1.4.2 Products/Solutions/Services offered

- 16.1.4.3 Recent developments

- 16.1.4.3.1 Product launches

- 16.1.4.3.2 Deals

- 16.1.4.4 MnM view

- 16.1.4.4.1 Key strengths

- 16.1.4.4.2 Strategic choices

- 16.1.4.4.3 Weaknesses and competitive threats

- 16.1.5 IBM

- 16.1.5.1 Business overview

- 16.1.5.2 Products/Solutions/Services offered

- 16.1.5.3 Recent developments

- 16.1.5.3.1 Product launches

- 16.1.5.3.2 Deals

- 16.1.5.4 MnM view

- 16.1.5.4.1 Key strengths

- 16.1.5.4.2 Strategic choices

- 16.1.5.4.3 Weaknesses and competitive threats

- 16.1.6 SUPER MICRO COMPUTER, INC.

- 16.1.6.1 Business overview

- 16.1.6.2 Products/Solutions/Services offered

- 16.1.6.3 Recent developments

- 16.1.6.3.1 Product launches

- 16.1.6.3.2 Deals

- 16.1.7 IEIT SYSTEMS CO., LTD.

- 16.1.7.1 Business overview

- 16.1.7.2 Products/Solutions/Services offered

- 16.1.7.3 Recent developments

- 16.1.7.3.1 Product launches

- 16.1.8 H3C TECHNOLOGIES CO., LTD.

- 16.1.8.1 Business overview

- 16.1.8.2 Products/Solutions/Services offered

- 16.1.8.3 Recent developments

- 16.1.8.3.1 Product launches

- 16.1.8.3.2 Deals

- 16.1.9 CISCO SYSTEMS, INC.

- 16.1.9.1 Business overview

- 16.1.9.2 Products/Solutions/Services offered

- 16.1.9.3 Recent developments

- 16.1.9.3.1 Product launches

- 16.1.9.3.2 Deals

- 16.1.10 FUJITSU

- 16.1.10.1 Business overview

- 16.1.10.2 Products/Solutions/Services offered

- 16.1.10.3 Recent developments

- 16.1.10.3.1 Product launches

- 16.1.10.3.2 Deals

- 16.1.1 DELL INC.

- 16.2 OTHER PLAYERS

- 16.2.1 QUANTA COMPUTER INC.

- 16.2.2 WISTRON CORPORATION

- 16.2.3 WIWYNN CORPORATION

- 16.2.4 GIGA-BYTE TECHNOLOGY CO., LTD.

- 16.2.5 MITAC COMPUTING TECHNOLOGY CORPORATION

- 16.2.6 GRAPHCORE

- 16.2.7 CEREBRAS

- 16.2.8 LIQUIDSTACK HOLDING B.V.

- 16.2.9 COOLIT SYSTEMS

- 16.2.10 SUBMER

- 16.2.11 ASPERITAS

- 16.2.12 ICEOTOPE

- 16.2.13 JETCOOL TECHNOLOGIES INC.

- 16.2.14 ZUTACORE

- 16.2.15 ACCELSIUS LLC

- 16.2.16 SCHNEIDER ELECTRIC

- 16.2.17 VERTIV GROUP CORP.

17 RESEARCH METHODOLOGY

- 17.1 RESEARCH DATA

- 17.2 SECONDARY AND PRIMARY RESEARCH

- 17.2.1 SECONDARY DATA

- 17.2.1.1 List of key secondary sources

- 17.2.1.2 Key data from secondary sources

- 17.2.2 PRIMARY DATA

- 17.2.2.1 List of primary interview participants

- 17.2.2.2 Breakdown of primaries

- 17.2.2.3 Key data from primary sources

- 17.2.2.4 Key industry insights

- 17.2.1 SECONDARY DATA

- 17.3 MARKET SIZE ESTIMATION

- 17.3.1 BOTTOM-UP APPROACH

- 17.3.2 TOP-DOWN APPROACH

- 17.3.3 BASE NUMBER CALCULATION

- 17.4 MARKET FORECAST APPROACH

- 17.4.1 SUPPLY SIDE

- 17.4.2 DEMAND SIDE

- 17.5 DATA TRIANGULATION

- 17.6 FACTOR ANALYSIS

- 17.7 RESEARCH ASSUMPTIONS

- 17.8 RESEARCH LIMITATIONS

- 17.9 RISK ASSESSMENT

18 APPENDIX

- 18.1 DISCUSSION GUIDE

- 18.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.3 CUSTOMIZATION OPTIONS

- 18.4 RELATED REPORTS

- 18.5 AUTHOR DETAILS

List of Tables

- TABLE 1 AI DATA CENTER MARKET: INCLUSIONS AND EXCLUSIONS

- TABLE 2 AI DATA CENTER MARKET: SUMMARY OF CHANGES

- TABLE 3 STRATEGIC FOCUS OF TIER-1/2/3 PLAYERS

- TABLE 4 AI DATA CENTER MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 5 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2030

- TABLE 6 KEY PARTICIPANTS AND THEIR ROLES IN ECOSYSTEM

- TABLE 7 INDICATIVE PRICING OF COMPUTE SERVERS, BY KEY PLAYER, 2025 (USD)

- TABLE 8 INDICATIVE PRICING OF GPU-BASED COMPUTE SERVERS, BY REGION, 2022-2025 (USD)

- TABLE 9 INDICATIVE PRICING OF FPGA-BASED COMPUTE SERVERS, BY REGION, 2022-2025 (USD)

- TABLE 10 IMPORT DATA FOR HS CODE 847150-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2025 (USD MILLION)

- TABLE 11 EXPORT DATA FOR HS CODE 847150-COMPLIANT PRODUCTS, BY COUNTRY, 2020-2025 (USD MILLION)

- TABLE 12 AI DATA CENTER MARKET: KEY CONFERENCES AND EVENTS, 2026

- TABLE 13 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 14 EVOLUTION OF AI DATA CENTER TECHNOLOGIES

- TABLE 15 LIST OF APPLIED/GRANTED PATENTS RELATED TO AI DATA CENTERS, 2025-2026

- TABLE 16 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 INDUSTRY STANDARDS RELEVANT TO AI DATA CENTER MARKET

- TABLE 21 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USERS (%)

- TABLE 22 KEY BUYING CRITERIA FOR TOP THREE END USERS

- TABLE 23 UNMET NEEDS IN AI DATA CENTER MARKET, BY END USER

- TABLE 24 AI DATA CENTER MARKET, BY OFFERING, 2022-2025 (USD BILLION)

- TABLE 25 AI DATA CENTER MARKET, BY OFFERING, 2026-2032 (USD BILLION)

- TABLE 26 COMPUTE SERVERS: AI DATA CENTER MARKET, BY PROCESSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 27 COMPUTE SERVERS: AI DATA CENTER MARKET, BY PROCESSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 28 COMPUTE SERVERS: AI DATA CENTER MARKET, BY PROCESSOR TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 29 COMPUTE SERVERS: AI DATA CENTER MARKET, BY PROCESSOR TYPE, 2026-2032 (THOUSAND UNITS)

- TABLE 30 COMPUTE SERVERS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 31 COMPUTE SERVERS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 32 GPU-BASED SERVERS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 33 GPU-BASED SERVERS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 34 FPGA-BASED SERVERS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 35 FPGA-BASED SERVERS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 36 ASIC-BASED SERVERS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 37 ASIC-BASED SERVERS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 38 STORAGE: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 39 STORAGE: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 40 NETWORK SWITCHES: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 41 NETWORK SWITCHES: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 42 COOLING SOLUTIONS: AI DATA CENTER MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 43 COOLING SOLUTIONS: AI DATA CENTER MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 44 COOLING SOLUTIONS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 45 COOLING SOLUTIONS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 46 ROOM-BASED COOLING: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 47 ROOM-BASED COOLING: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 48 ROW/RACK-BASED COOLING: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 49 ROW/RACK-BASED COOLING: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 50 POWER SOLUTIONS: AI DATA CENTER MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 51 POWER SOLUTIONS: AI DATA CENTER MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 52 POWER SOLUTIONS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 53 POWER SOLUTIONS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 54 UPS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 55 UPS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 56 PDUS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 57 PDUS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 58 DCIM: AI DATA CENTER MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 59 DCIM: AI DATA CENTER MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 60 DCIM: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 61 DCIM: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 62 DCIM SOFTWARE: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 63 DCIM SOFTWARE: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 64 DCIM SERVICES: AI DATA CENTER MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 65 DCIM SERVICES: AI DATA CENTER MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 66 DCIM SERVICES: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 67 DCIM SERVICES: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 68 AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2022-2025 (USD BILLION)

- TABLE 69 AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2026-2032 (USD BILLION)

- TABLE 70 HYPERSCALE AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 71 HYPERSCALE AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 72 COLOCATION AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 73 COLOCATION AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 74 OTHER AI DATA CENTER TYPES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 75 OTHER AI DATA CENTER TYPES MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 76 AI DATA CENTER MARKET, BY DEPLOYMENT, 2022-2025 (USD BILLION)

- TABLE 77 AI DATA CENTER MARKET, BY DEPLOYMENT, 2026-2032 (USD BILLION)

- TABLE 78 ON-PREMISES: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 79 ON-PREMISES: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 80 CLOUD-BASED: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 81 CLOUD-BASED: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 82 HYBRID: DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 83 HYBRID: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 84 AI DATA CENTER MARKET, BY APPLICATION, 2022-2025 (USD BILLION)

- TABLE 85 AI DATA CENTER MARKET, BY APPLICATION, 2026-2032 (USD BILLION)

- TABLE 86 GENERATIVE AI: AI DATA CENTER MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 87 GENERATIVE AI: AI DATA CENTER MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 88 GENERATIVE AI: AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 89 GENERATIVE AI: AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 90 MACHINE LEARNING: AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 91 MACHINE LEARNING: AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 92 NLP: AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 93 NLP: AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 94 COMPUTER VISION: AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 95 COMPUTER VISION: AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 96 AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD BILLION)

- TABLE 97 AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD BILLION)

- TABLE 98 CLOUD SERVICE PROVIDERS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 99 CLOUD SERVICE PROVIDERS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 100 CLOUD SERVICE PROVIDERS: AI DATA CENTER MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 101 CLOUD SERVICE PROVIDERS: AI DATA CENTER MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 102 CLOUD SERVICE PROVIDERS: AI DATA CENTER MARKET FOR GENERATIVE AI, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 103 CLOUD SERVICE PROVIDERS: AI DATA CENTER MARKET FOR GENERATIVE AI, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 104 AI DATA CENTER MARKET, BY ENTERPRISE TYPE, 2022-2025 (USD MILLION)

- TABLE 105 AI DATA CENTER MARKET, BY ENTERPRISE TYPE, 2026-2032 (USD MILLION)

- TABLE 106 ENTERPRISES: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 107 ENTERPRISES: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 108 ENTERPRISES: AI DATA CENTER MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 109 ENTERPRISES: AI DATA CENTER MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 110 ENTERPRISES: AI DATA CENTER MARKET FOR GENERATIVE AI, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 111 ENTERPRISES: AI DATA CENTER MARKET FOR GENERATIVE AI, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 112 HEALTHCARE: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 113 HEALTHCARE: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 114 BFSI: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 115 BFSI: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 116 AUTOMOTIVE: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 117 AUTOMOTIVE: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 118 RETAIL & E-COMMERCE: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 119 RETAIL & E-COMMERCE: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 120 MEDIA & ENTERTAINMENT: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 121 MEDIA & ENTERTAINMENT: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 122 OTHER ENTERPRISES: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 123 OTHER ENTERPRISES: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 124 GOVERNMENT ORGANIZATIONS: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 125 GOVERNMENT ORGANIZATIONS: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 126 GOVERNMENT ORGANIZATIONS: AI DATA CENTER MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 127 GOVERNMENT ORGANIZATIONS: AI DATA CENTER MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 128 GOVERNMENT ORGANIZATIONS: AI DATA CENTER MARKET FOR GENERATIVE AI, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 129 GOVERNMENT ORGANIZATION: AI DATA CENTER MARKET FOR GENERATIVE AI, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 130 AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD BILLION)

- TABLE 131 AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD BILLION)

- TABLE 132 NORTH AMERICA: AI DATA CENTER MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 133 NORTH AMERICA: AI DATA CENTER MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 134 NORTH AMERICA: AI DATA CENTER MARKET, BY OFFERING, 2022-2025 (USD MILLION)

- TABLE 135 NORTH AMERICA: AI DATA CENTER MARKET, BY OFFERING, 2026-2032 (USD MILLION)

- TABLE 136 NORTH AMERICA: AI DATA CENTER COMPUTE SERVERS MARKET, BY PROCESSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 137 NORTH AMERICA: AI DATA CENTER COMPUTE SERVERS MARKET, BY PROCESSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 138 NORTH AMERICA: AI DATA CENTER COOLING SOLUTIONS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 139 NORTH AMERICA: AI DATA CENTER COOLING SOLUTIONS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 140 NORTH AMERICA: AI DATA CENTER POWER SOLUTIONS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 141 NORTH AMERICA: AI DATA CENTER POWER SOLUTIONS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 142 NORTH AMERICA: AI DATA CENTER DCIM MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 143 NORTH AMERICA: AI DATA CENTER DCIM MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 144 NORTH AMERICA: AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2022-2025 (USD MILLION)

- TABLE 145 NORTH AMERICA: AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2026-2032 (USD MILLION)

- TABLE 146 NORTH AMERICA: AI DATA CENTER MARKET, BY DEPLOYMENT, 2022-2025 (USD MILLION)

- TABLE 147 NORTH AMERICA: AI DATA CENTER MARKET, BY DEPLOYMENT, 2026-2032 (USD MILLION)

- TABLE 148 NORTH AMERICA: AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 149 NORTH AMERICA: AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 150 NORTH AMERICA: AI DATA CENTER MARKET FOR ENTERPRISES, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 151 NORTH AMERICA: AI DATA CENTER MARKET FOR ENTERPRISES, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 152 EUROPE: AI DATA CENTER MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 153 EUROPE: AI DATA CENTER MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 154 EUROPE: AI DATA CENTER MARKET, BY OFFERING, 2022-2025 (USD MILLION)

- TABLE 155 EUROPE: AI DATA CENTER MARKET, BY OFFERING, 2026-2032 (USD MILLION)

- TABLE 156 EUROPE: AI DATA CENTER COMPUTE SERVERS MARKET, BY PROCESSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 157 EUROPE: AI DATA CENTER COMPUTE SERVERS MARKET, BY PROCESSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 158 EUROPE: AI DATA CENTER COOLING SOLUTIONS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 159 EUROPE: AI DATA CENTER COOLING SOLUTIONS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 160 EUROPE: AI DATA CENTER POWER SOLUTIONS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 161 EUROPE: AI DATA CENTER POWER SOLUTIONS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 162 EUROPE: AI DATA CENTER DCIM MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 163 EUROPE: AI DATA CENTER DCIM MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 164 EUROPE: AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2022-2025 (USD MILLION)

- TABLE 165 EUROPE: AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2026-2032 (USD MILLION)

- TABLE 166 EUROPE: AI DATA CENTER MARKET, BY DEPLOYMENT, 2022-2025 (USD MILLION)

- TABLE 167 EUROPE: AI DATA CENTER MARKET, BY DEPLOYMENT, 2026-2032 (USD MILLION)

- TABLE 168 EUROPE: AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 169 EUROPE: AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 170 EUROPE: AI DATA CENTER MARKET FOR ENTERPRISES, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 171 EUROPE: AI DATA CENTER MARKET FOR ENTERPRISES, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 172 ASIA PACIFIC: AI DATA CENTER MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 173 ASIA PACIFIC: AI DATA CENTER MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 174 ASIA PACIFIC: AI DATA CENTER MARKET, BY OFFERING, 2022-2025 (USD MILLION)

- TABLE 175 ASIA PACIFIC: AI DATA CENTER MARKET, BY OFFERING, 2026-2032 (USD MILLION)

- TABLE 176 ASIA PACIFIC: AI DATA CENTER COMPUTE SERVERS MARKET, BY PROCESSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 177 ASIA PACIFIC: AI DATA CENTER COMPUTE SERVERS MARKET, BY PROCESSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 178 ASIA PACIFIC: AI DATA CENTER COOLING SOLUTIONS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 179 ASIA PACIFIC: AI DATA CENTER COOLING SOLUTIONS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 180 ASIA PACIFIC: AI DATA CENTER POWER SOLUTIONS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 181 ASIA PACIFIC: AI DATA CENTER POWER SOLUTIONS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 182 ASIA PACIFIC: AI DATA CENTER DCIM MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 183 ASIA PACIFIC: AI DATA CENTER DCIM MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 184 ASIA PACIFIC: AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2022-2025 (USD MILLION)

- TABLE 185 ASIA PACIFIC: AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2026-2032 (USD MILLION)

- TABLE 186 ASIA PACIFIC: AI DATA CENTER MARKET, BY DEPLOYMENT, 2022-2025 (USD MILLION)

- TABLE 187 ASIA PACIFIC: AI DATA CENTER MARKET, BY DEPLOYMENT, 2026-2032 (USD MILLION)

- TABLE 188 ASIA PACIFIC: AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 189 ASIA PACIFIC: AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 190 ASIA PACIFIC: AI DATA CENTER MARKET FOR ENTERPRISES, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 191 ASIA PACIFIC: AI DATA CENTER MARKET FOR ENTERPRISES, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 192 ROW: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 193 ROW: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 194 ROW: AI DATA CENTER MARKET, BY OFFERING, 2022-2025 (USD MILLION)

- TABLE 195 ROW: AI DATA CENTER MARKET, BY OFFERING, 2026-2032 (USD MILLION)

- TABLE 196 ROW: AI DATA CENTER COMPUTE SERVERS MARKET, BY PROCESSOR TYPE, 2022-2025 (USD MILLION)

- TABLE 197 ROW: AI DATA CENTER COMPUTE SERVERS MARKET, BY PROCESSOR TYPE, 2026-2032 (USD MILLION)

- TABLE 198 ROW: AI DATA CENTER COOLING SOLUTIONS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 199 ROW: AI DATA CENTER COOLING SOLUTIONS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 200 ROW: AI DATA CENTER POWER SOLUTIONS MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 201 ROW: AI DATA CENTER POWER SOLUTIONS MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 202 ROW: AI DATA CENTER DCIM MARKET, BY COMPONENT, 2022-2025 (USD MILLION)

- TABLE 203 ROW: AI DATA CENTER DCIM MARKET, BY COMPONENT, 2026-2032 (USD MILLION)

- TABLE 204 ROW: AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2022-2025 (USD MILLION)

- TABLE 205 ROW: AI DATA CENTER MARKET, BY DATA CENTER TYPE, 2026-2032 (USD MILLION)

- TABLE 206 ROW: AI DATA CENTER MARKET, BY DEPLOYMENT, 2022-2025 (USD MILLION)

- TABLE 207 ROW: AI DATA CENTER MARKET, BY DEPLOYMENT, 2026-2032 (USD MILLION)

- TABLE 208 ROW: AI DATA CENTER MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 209 ROW: AI DATA CENTER MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 210 ROW: AI DATA CENTER MARKET FOR ENTERPRISES, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 211 ROW: AI DATA CENTER MARKET FOR ENTERPRISES, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 212 MIDDLE EAST: AI DATA CENTER MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 213 MIDDLE EAST: AI DATA CENTER MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 214 AI DATA CENTER MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, FEBRUARY 2022- JANUARY 2026

- TABLE 215 AI DATA CENTER MARKET: DEGREE OF COMPETITION, 2025

- TABLE 216 AI DATA CENTER MARKET: REGION FOOTPRINT

- TABLE 217 AI DATA CENTER MARKET: OFFERING FOOTPRINT

- TABLE 218 AI DATA CENTER MARKET: APPLICATION FOOTPRINT

- TABLE 219 AI DATA CENTER MARKET: END-USER FOOTPRINT

- TABLE 220 START-UP MATRIX: DETAILED LIST OF KEY START-UP/SME PLAYERS

- TABLE 221 AI DATA CENTER MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/ SMES, 2025

- TABLE 222 AI DATA CENTER MARKET: PRODUCT LAUNCHES, FEBRUARY 2022 TO JANUARY 2026

- TABLE 223 DELL INC.: DEALS, FEBRUARY 2022 TO JANUARY 2026

- TABLE 224 AI DATA CENTER MARKET: EXPANSIONS, FEBRUARY 2022 TO JANUARY 2026

- TABLE 225 DELL INC.: COMPANY OVERVIEW

- TABLE 226 DELL INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 227 DELL INC.: PRODUCT LAUNCHES

- TABLE 228 DELL INC.: DEALS

- TABLE 229 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP: COMPANY OVERVIEW

- TABLE 230 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP: PRODUCTS/SOLUTIONS/ SERVICES OFFERINGS

- TABLE 231 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP: PRODUCT LAUNCHES

- TABLE 232 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP: DEALS

- TABLE 233 LENOVO: COMPANY OVERVIEW

- TABLE 234 LENOVO: PRODUCTS/SOLUTIONS/SERVICES OFFERINGS

- TABLE 235 LENOVO: PRODUCT LAUNCHES

- TABLE 236 LENOVO: DEALS

- TABLE 237 LENOVO: EXPANSIONS

- TABLE 238 HUAWEI TECHNOLOGIES CO., LTD.: COMPANY OVERVIEW

- TABLE 239 HUAWEI TECHNOLOGIES CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 240 HUAWEI TECHNOLOGIES CO., LTD.: PRODUCT LAUNCHES

- TABLE 241 HUAWEI TECHNOLOGIES CO., LTD.: DEALS

- TABLE 242 IBM: COMPANY OVERVIEW

- TABLE 243 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 244 IBM: PRODUCT LAUNCHES

- TABLE 245 IBM: DEALS

- TABLE 246 SUPER MICRO COMPUTER, INC.: COMPANY OVERVIEW

- TABLE 247 SUPER MICRO COMPUTER, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 248 SUPER MICRO COMPUTER, INC.: PRODUCT LAUNCHES

- TABLE 249 SUPER MICRO COMPUTER, INC.: DEALS

- TABLE 250 IEIT SYSTEMS CO., LTD.: COMPANY OVERVIEW

- TABLE 251 IEIT SYSTEMS CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 252 IEIT SYSTEMS CO., LTD.: PRODUCT LAUNCHES

- TABLE 253 H3C TECHNOLOGIES CO., LTD.: COMPANY OVERVIEW

- TABLE 254 H3C TECHNOLOGIES CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 255 H3C TECHNOLOGIES CO., LTD.: PRODUCT LAUNCHES

- TABLE 256 H3C TECHNOLOGIES CO., LTD.: DEALS

- TABLE 257 CISCO SYSTEMS, INC.: COMPANY OVERVIEW

- TABLE 258 CISCO SYSTEMS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 259 CISCO SYSTEMS, INC.: PRODUCT LAUNCHES

- TABLE 260 CISCO SYSTEMS, INC.: DEALS

- TABLE 261 FUJITSU: COMPANY OVERVIEW

- TABLE 262 FUJITSU: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 263 FUJITSU: PRODUCT LAUNCHES

- TABLE 264 FUJITSU: DEALS

- TABLE 265 MAJOR SECONDARY SOURCES

- TABLE 266 PRIMARY INTERVIEW PARTICIPANTS

- TABLE 267 AI DATA CENTER MARKET: RESEARCH ASSUMPTIONS

- TABLE 268 AI DATA CENTER MARKET: RISK ASSESSMENT

List of Figures

- FIGURE 1 AI DATA CENTER MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 AI DATA CENTER MARKET: DURATION COVERED

- FIGURE 3 MARKET SCENARIO

- FIGURE 4 GLOBAL AI DATA CENTER MARKET, 2022-2032

- FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN AI DATA CENTER MARKET, 2022-2026

- FIGURE 6 DISRUPTIONS INFLUENCING AI DATA CENTER MARKET GROWTH

- FIGURE 7 HIGH-GROWTH SEGMENTS IN AI DATA CENTER MARKET, 2025

- FIGURE 8 ASIA PACIFIC TO HOLD THE LARGEST MARKET SHARE IN 2032

- FIGURE 9 NORTH AMERICA LEADS GLOBAL GROWTH WITH STRONG HYPERSCALE INVESTMENTS AND RAPID AI ADOPTION ACROSS ENTERPRISES

- FIGURE 10 COMPUTE SERVERS TO HOLD LARGEST MARKET SHARE IN 2032

- FIGURE 11 HYPERSCALE DATA CENTER TO ACCOUNT FOR LARGEST MARKET SHARE IN 2032

- FIGURE 12 CLOUD BASED DEPLOYMENT HELD LARGEST MARKET SHARE IN 2025

- FIGURE 13 GENERATIVE AI APPLICATION TO REGISTER HIGHEST GROWTH TILL 2032

- FIGURE 14 GOVERNMENT ORGANIZATIONS TO ACCOUNT FOR LARGEST MARKET SHARE IN 2032

- FIGURE 15 ENTERPRISES SEGMENT AND CHINA TO HOLD LARGEST SHARES OF THE ASIA PACIFIC IN 2032

- FIGURE 16 CHINA TO RECORD HIGHEST CAGR IN GLOBAL AI DATA CENTER MARKET

- FIGURE 17 AI DATA CENTER MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 18 AI DATA CENTER MARKET: IMPACT ANALYSIS OF DRIVERS

- FIGURE 19 AI DATA CENTER MARKET: IMPACT ANALYSIS OF RESTRAINTS

- FIGURE 20 AI DATA CENTER MARKET: IMPACT ANALYSIS OF OPPORTUNITIES

- FIGURE 21 AI DATA CENTER MARKET: IMPACT ANALYSIS OF CHALLENGES

- FIGURE 22 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 23 AI DATA CENTER MARKET: VALUE CHAIN ANALYSIS

- FIGURE 24 AI DATA CENTER MARKET ECOSYSTEM

- FIGURE 25 INDICATIVE PRICING OF GPU-BASED COMPUTE SERVERS, BY REGION, 2022-2025 (USD)

- FIGURE 26 INDICATIVE PRICING OF FPGA-BASED COMPUTE SERVERS, BY REGION, 2022-2025 (USD)

- FIGURE 27 IMPORT DATA FOR HS CODE 847150-COMPLIANT PRODUCTS FOR TOP FIVE COUNTRIES, 2020-2025

- FIGURE 28 EXPORT DATA FOR HS CODE 847150-COMPLIANT PRODUCTS FOR TOP FIVE COUNTRIES, 2020-2025

- FIGURE 29 AI DATA CENTER MARKET: TRENDS AND DISRUPTIONS IMPACTING CUSTOMERS' BUSINESSES

- FIGURE 30 INVESTMENT AND FUNDING SCENARIO, 2024-2025

- FIGURE 31 AI DATA CENTER MARKET: PATENT ANALYSIS, 2016-2026

- FIGURE 32 AI DATA MARKET: FACTORS INFLUENCING DECISION-MAKING

- FIGURE 33 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END USERS

- FIGURE 34 KEY BUYING CRITERIA FOR TOP THREE END USERS

- FIGURE 35 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- FIGURE 36 COMPUTE SERVERS TO HOLD LARGEST MARKET SHARE IN 2032

- FIGURE 37 COLOCATION DATA CENTERS TO EXHIBIT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 38 CLOUD-BASED SEGMENT TO DOMINATE MARKET IN 2032

- FIGURE 39 GENERATIVE AI TO EXHIBIT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 40 ENTERPRISES SEGMENT TO EXHIBIT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 41 ASIA PACIFIC TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 42 NORTH AMERICA: AI DATA CENTER MARKET SNAPSHOT

- FIGURE 43 EUROPE: AI DATA CENTER MARKET SNAPSHOT

- FIGURE 44 ASIA PACIFIC: AI DATA CENTER MARKET SNAPSHOT

- FIGURE 45 ROW: AI DATACENTER MARKET SNAPSHOT

- FIGURE 46 MARKET SHARE ANALYSIS OF COMPANIES IN AI DATA CENTER MARKET, 2025

- FIGURE 47 AI DATA CENTER MARKET: REVENUE ANALYSIS OF TOP FIVE PLAYERS, 2021-2024

- FIGURE 48 COMPANY VALUATION

- FIGURE 49 FINANCIAL METRICS (EV/EBITDA)

- FIGURE 50 AI DATA CENTER MARKET: PRODUCT COMPARISON

- FIGURE 51 AI DATA CENTER MARKET FOR AI SERVERS: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 52 AI DATA CENTER MARKET: COMPANY FOOTPRINT

- FIGURE 53 AI DATA CENTER MARKET FOR AI SERVERS: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 54 DELL INC.: COMPANY SNAPSHOT

- FIGURE 55 HEWLETT PACKARD ENTERPRISE DEVELOPMENT LP: COMPANY SNAPSHOT

- FIGURE 56 LENOVO: COMPANY SNAPSHOT

- FIGURE 57 HUAWEI TECHNOLOGIES CO., LTD.: COMPANY SNAPSHOT

- FIGURE 58 IBM: COMPANY SNAPSHOT

- FIGURE 59 SUPER MICRO COMPUTER, INC.: COMPANY SNAPSHOT

- FIGURE 60 CISCO SYSTEMS, INC.: COMPANY SNAPSHOT

- FIGURE 61 FUJITSU: COMPANY SNAPSHOT

- FIGURE 62 AI DATA CENTER MARKET: RESEARCH DESIGN

- FIGURE 63 AI DATA CENTER MARKET: RESEARCH APPROACH

- FIGURE 64 KEY DATA FROM SECONDARY SOURCES

- FIGURE 65 BREAKDOWN OF PRIMARY INTERVIEWS, BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 66 DATA CAPTURED FROM PRIMARY SOURCES

- FIGURE 67 CORE FINDINGS FROM INDUSTRY EXPERTS

- FIGURE 68 AI DATA CENTER MARKET SIZE ESTIMATION: RESEARCH FLOW

- FIGURE 69 AI DATA CENTER MARKET: BOTTOM-UP APPROACH

- FIGURE 70 AI DATA CENTER MARKET: TOP-DOWN APPROACH

- FIGURE 71 AI DATA CENTER MARKET SIZE ESTIMATION (SUPPLY SIDE)

- FIGURE 72 AI DATA CENTER MARKET: DATA TRIANGULATION