PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2003243

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2003243

Industrial Vehicles Market by Vehicle Type (Forklift, Aisle Truck, Tow Tractor, Container Handler), Propulsion (ICE, Battery-operated, Gas-powered), Application, Capacity, Level of Autonomy, Motor Type, and Region - Global Forecast to 2035

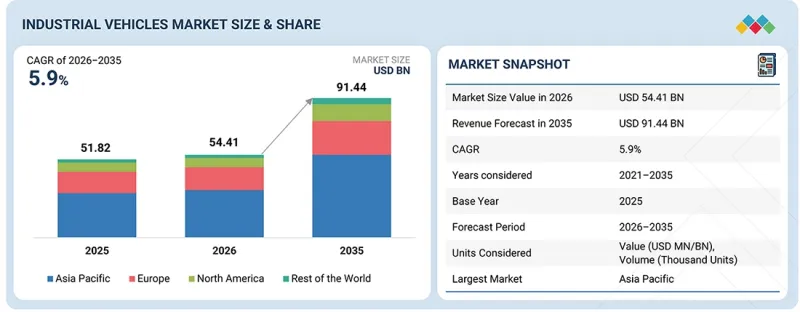

The industrial vehicles market size is projected to grow from USD 54.41 billion in 2026 to USD 91.44 billion by 2035 at a CAGR of 5.9%. The market is expanding globally due to the growing complexity of supply chain operations and the adoption of automation technologies. This shift necessitates advanced industrial vehicles such as AGVs and autonomous forklifts to enhance efficiency.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2035 |

| Base Year | 2025 |

| Forecast Period | 2026-2035 |

| Units Considered | Volume (Thousand Units) and Value (USD Million/Billion) |

| Segments | Vehicle Type & Capacity, Drive Type, Application, Level of Autonomy, Aerial Work Platforms Market (By Type) |

| Regions covered | Asia Pacific, Europe, North America, and Rest of the World |

Additionally, integrating innovative warehousing technologies, such as IoT and AI-driven analytics, further accelerates market growth by enabling real-time inventory tracking and optimized route planning. At the same time, labor shortages and rising wage costs in many regions are accelerating the shift toward automation and semi-automated equipment to reduce reliance on manual operations. Also, technological advancements, such as improvements in battery technology (particularly lithium-ion), sensor systems, connectivity, and fleet management software, are enabling safer, more reliable, and more energy-efficient industrial vehicles.

"The internal combustion engine (ICE) industrial vehicles segment is expected to grow substantially during the forecast period."

ICE-operated industrial vehicles are widely used due to their efficiency, making them a preferred choice across different industries. Unlike electric counterparts, which require frequent recharging, ICE vehicles can operate for longer periods. Additionally, ICE industrial vehicles can handle heavy loads and improve loading and unloading efficiency in warehouses, factories, and distribution centers. Their high-power output, swift acceleration, and speed further enhance their effectiveness in transporting and material-handling operations. Factors such as lower initial costs, high operational efficiency, ease of refueling, and ability to handle heavy-duty tasks are likely to drive the demand for ICE industrial vehicles. Further, the expansion of large logistics hubs and industrial corridors is growing in the Asia Pacific, especially in countries such as India (e.g., Delhi-Mumbai Industrial Corridor), China (inland logistics zones), Southeast Asia region (Vietnam, Thailand), and Gulf Cooperation Council countries, which will accelerate growth for ICE industrial vehicles.

In heavy-duty forklifts (10-15+ tons), container handlers, and terminal tractors, diesel and LPG engines remain preferred for delivering sustained torque during long, demanding shifts. These machines work in ports, steel yards, and rugged logistics sites where uptime, quick refueling, and field service support matter more than electrification. Established service networks and predictable resale values further support ICE adoption, especially in emerging markets. In mixed indoor-outdoor operations, battery weight, charging logistics, and infrastructure upgrades still add cost and complexity.

"China is expected to register considerable growth in the Asia Pacific industrial vehicles market."

China is expected to be the largest market in the Asia Pacific industrial vehicles market during the forecast period due to government incentives for industrial infrastructure development. Additionally, major manufacturers are expanding their product portfolios in China to capitalize on the country's growing industrial sector. Ongoing investments in industrial parks, ports, rail corridors, and logistics zones are driving demand for industrial equipment. Companies such as Hangcha Group Co., Ltd. released hydrogen fuel-cell forklifts (3.5-ton class) and lightweight EzGo AGVs for automated material handling. Anhui Heli (HELI) has launched new lithium-battery electric forklift models (H-Series CPD range) with a capacity of up to 3.0 tons, introduced for warehouse and logistics use. The availability of a diverse range of electric forklift models & AGVs from leading manufacturers, wide product offerings from domestic industrial vehicle manufacturers, and rising industrialization are expected to fuel the growth of the industrial vehicles market across China.

In-depth interviews were conducted with CEOs, marketing directors, other innovation and technology directors, and executives from various key organizations operating in the industrial vehicles market. The breakup of the primary interviews is as follows:

- By Company Type: OEMs - 80%, Tier 1 -10% and Others - 10%,

- By Designation: CXOs - 65%, Managers - 25%, and Executives - 10%

- By Region: North America - 36%, Europe - 32%, Asia Pacific - 28%, and Rest of the World - 4%

The industrial vehicles market comprises major manufacturers such as Toyota Industries Corporation (Japan), KION Group AG (Germany), Mitsubishi Logisnext Co., Ltd. (Japan), Jungheinrich AG (Germany), Crown Equipment Corporation (US), and Hyster-Yale Materials Handling, Inc. (US).

Research Coverage:

The study covers the industrial vehicles market across various segments. It aims to estimate the market size and future growth potential across segments such as vehicle type & capacity, propulsion, application, level of autonomy, aerial work platform type, and region. The study also includes an in-depth competitive analysis of key market players, their company profiles, key observations related to product and business offerings, recent developments, and acquisitions.

Key Benefits of Buying the Report:

The report will help market leaders/new entrants with information on the closest approximations of revenue for the industrial vehicles market and its sub-segments. The report also discusses the ups and downs in industrial vehicle sales, helping component suppliers plan their strategies. This report will help stakeholders understand the competitive landscape and gain deeper insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the market pulse and provides insights into key drivers, restraints, challenges, and opportunities. The report also helps in understanding the industrial vehicle supplier market share and OEM analysis.

The report further provides insights into the following points:

- Market Dynamics: Analysis of key drivers (impact of warehouse automation and high-density storage models), restraints (high capex & total cost of ownership sensitivity), opportunities (energy as-a-service & battery ecosystem integration), and challenges (technology transition risk (ICE-> electric & digital platforms)) influencing the growth of the industrial vehicles market

- Product Development/Innovation: Detailed insights into upcoming technologies and product & service launches in the industrial vehicles market

- Market Development: Comprehensive market information (the report analyzes the industrial vehicles market across varied regions)

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the industrial vehicles market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Toyota Industries Corporation (Japan), KION Group AG (Germany), Mitsubishi Logisnext Co., Ltd. (Japan), Jungheinrich AG (Germany), Crown Equipment Corporation (US), and Hyster-Yale Materials Handling, Inc. (US), in the industrial vehicle market.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 UNIT CONSIDERED

- 1.7 STAKEHOLDERS

- 1.8 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS & KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS FOR INDUSTRIAL VEHICLES MARKET

- 2.4 HIGH-GROWTH SEGMENTS IN INDUSTRIAL VEHICLES MARKET

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN INDUSTRIAL VEHICLES MARKET

- 3.2 INDUSTRIAL VEHICLES MARKET, BY REGION

- 3.3 INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE

- 3.4 INDUSTRIAL VEHICLES MARKET, BY MOTOR TYPE

- 3.5 INDUSTRIAL VEHICLES MARKET, BY APPLICATION

- 3.6 INDUSTRIAL VEHICLES MARKET, BY PROPULSION

- 3.7 AERIAL WORK PLATFORM MARKET, BY TYPE

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Need for warehouse automation and high-density storage models

- 4.2.1.2 Focus on electrification and indoor emission compliance

- 4.2.1.3 Port and intermodal terminal modernization

- 4.2.2 RESTRAINTS

- 4.2.2.1 High Capex and Total Cost of Ownership (TCO) sensitivity

- 4.2.2.2 Infrastructure and facility constraints

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Integration of energy-as-a-service model and battery ecosystem

- 4.2.3.2 Fleet digitalization and shift toward 'productivity-as-a-service'

- 4.2.4 CHALLENGES

- 4.2.4.1 Technology transition risk from ICE to electric and digital platforms

- 4.2.4.2 Margin compression from commoditization and rental shift

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 MACROECONOMIC INDICATORS

- 5.1.1 INTRODUCTION

- 5.1.2 GDP TRENDS AND FORECAST

- 5.1.3 TRENDS IN GLOBAL INDUSTRIAL VEHICLE INDUSTRY

- 5.1.3.1 Powertrain transition and market dynamics

- 5.1.3.2 Growth in off-highway and industrial equipment

- 5.1.4 TRENDS IN GLOBAL AUTOMOTIVE & TRANSPORTATION INDUSTRY

- 5.1.4.1 Regional GDP dynamics

- 5.1.4.1.1 Developed markets (Asia Pacific, Europe, North America, and RoW)

- 5.1.4.1.2 Emerging markets

- 5.1.4.2 Investment environment

- 5.1.4.1 Regional GDP dynamics

- 5.2 ECOSYSTEM ANALYSIS

- 5.3 PRICING ANALYSIS

- 5.3.1 AVERAGE SELLING PRICE TREND, BY VEHICLE TYPE

- 5.3.2 AVERAGE SELLING PRICE, BY REGION

- 5.4 TOTAL COST OF OWNERSHIP (TCO)

- 5.4.1 COMPARISON BETWEEN TCO OF ELECTRIC AND ICE FORKLIFTS

- 5.5 BILL OF MATERIALS (BOM) ANALYSIS

- 5.6 OEM ANALYSIS: FORKLIFTS

- 5.6.1 FORKLIFT BATTERY CAPACITY AND LIFTING CAPACITY

- 5.6.2 LIFTING CAPACITY AND BATTERY VOLTAGE

- 5.6.3 BATTERY VOLTAGE AND MARKET SIZE OF FORKLIFTS

- 5.7 VALUE CHAIN ANALYSIS

- 5.8 CASE STUDIES

- 5.8.1 MITSUBISHI FORKLIFT ENHANCED SAFETY AT KELLOGG'S MANCHESTER SITE

- 5.8.2 DEMATIC'S AUTONOMOUS FORKLIFT REDUCED DELIVERY TIME AT L'OREAL

- 5.8.3 THYSSENKRUPP EMPLOYED JUNGHEINRICH AG FOR FLEXIBLE AUTOMATION

- 5.8.4 JUNGHEINRICH AG AUTOMATED COKO-WERK GMBH & CO. KG WAREHOUSES

- 5.8.5 TOYOTA DELIVERED SUSTAINABLE AGV SOLUTIONS TO PANASONIC ENERGY

- 5.9 INVESTMENT & FUNDING SCENARIO

- 5.10 PATENT ANALYSIS

- 5.11 TECHNOLOGY ANALYSIS

- 5.11.1 KEY TECHNOLOGIES

- 5.11.1.1 IoT for automated material handling

- 5.11.1.2 Smart braking technology for forklifts

- 5.11.2 COMPLEMENTARY TECHNOLOGIES

- 5.11.2.1 Collaborative robots

- 5.11.2.2 Sustainable forklift technologies

- 5.11.3 ADJACENT TECHNOLOGIES

- 5.11.3.1 5G connectivity for automated warehouses

- 5.11.3.2 Implementation of AI in industrial vehicles

- 5.11.1 KEY TECHNOLOGIES

- 5.12 TRADE ANALYSIS

- 5.12.1 IMPORT SCENARIO (HS CODE 842710)

- 5.12.2 EXPORT SCENARIO (HS CODE 842710)

- 5.13 REGULATORY LANDSCAPE

- 5.13.1 SAFETY STANDARDS FOR AGVS

- 5.13.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 5.14 KEY CONFERENCES & EVENTS, 2025-2026

- 5.15 KEY STAKEHOLDERS & BUYING CRITERIA

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.15.1.1 Key stakeholders in buying process

- 5.15.1.2 Buying criteria

- 5.15.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 5.16 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.17 IMPACT OF AI/GEN AI ON INDUSTRIAL VEHICLES MARKET

- 5.17.1 TOP USE CASES AND MARKET POTENTIAL

- 5.17.2 BEST PRACTICES IN ELECTRIC INDUSTRIAL VEHICLE DEVELOPMENT

- 5.17.3 CASE STUDIES: IMPLEMENTATION OF AI IN INDUSTRIAL VEHICLES MARKET

- 5.17.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 5.17.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN INDUSTRIAL VEHICLES

- 5.17.6 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- 5.17.6.1 Toyota Industries Corporation: AI-enabled autonomous lift trucks for flexible loading

- 5.17.6.2 Jungheinrich AG: Autonomous intralogistics vehicles for smart manufacturing

- 5.17.6.3 Linde Material Handling: Autonomous mobile robots for warehouse automation

- 5.17.6.4 KION Group: AI-powered digital twin for warehouse optimization

- 5.17.6.5 Crown Equipment Corporation: Autonomous forklift deployment in logistics operations

- 5.17.6.6 Jungheinrich AG: Lithium-ion battery technology for smart electric fleets

6 AERIAL WORK PLATFORM MARKET, BY TYPE

- 6.1 INTRODUCTION

- 6.2 BY TYPE

- 6.3 BY PROPULSION

- 6.3.1 AERIAL LIFT PLATFORM MODELS, BY OEMS

- 6.4 BOOM LIFTS

- 6.4.1 INCREASED FOREIGN INVESTMENTS AND GOVERNMENT SUPPORT TO DRIVE MARKET

- 6.4.2 BY REGION

- 6.4.3 BY PROPULSION

- 6.5 SCISSOR LIFTS

- 6.5.1 NEED FOR EXPANSION OF INFRASTRUCTURE AND COMMERCIAL CONSTRUCTION ACTIVITY TO DRIVE MARKET

- 6.5.2 BY REGION

- 6.5.3 BY PROPULSION

- 6.6 KEY PRIMARY INSIGHTS

7 INDUSTRIAL VEHICLE MOTORS MARKET, BY MOTOR TYPE

- 7.1 INTRODUCTION

- 7.2 TRACTION MOTORS

- 7.2.1 FLEET ELECTRIFICATION AND RISING DEMAND FROM WAREHOUSE AUTOMATION AND E-COMMERCE LOGISTICS TO DRIVE MARKET

- 7.2.2 INDUSTRIAL VEHICLE MODELS EQUIPPED WITH TRACTION MOTORS, BY OEM

- 7.2.3 BY REGION

- 7.2.4 TRACTION MOTORS MARKET, BY POWER OUTPUT

- 7.2.4.1 <= 5 kW

- 7.2.4.2 > 5 kW

- 7.2.5 TRACTION MOTORS MARKET, BY POWER SOURCE

- 7.2.5.1 AC

- 7.2.5.2 DC

- 7.3 HYDRAULIC MOTORS

- 7.3.1 IMPLEMENTATION OF ENHANCED PRECISION CONTROL AND SMOOTHER LOAD HANDLING TO DRIVE MARKET

- 7.3.2 HYDRAULIC MOTORS MARKET, BY POWER OUTPUT

- 7.3.2.1 <= 5 kW

- 7.3.2.2 > 5 kW

- 7.3.3 HYDRAULIC MOTORS MARKET, BY POWER SOURCE

- 7.3.3.1 AC

- 7.3.3.2 DC

- 7.4 POWER STEERING MOTORS

- 7.4.1 RAPID ELECTRIFICATION OF INDUSTRIAL AND COMMERCIAL VEHICLE FLEETS TO DRIVE MARKET

- 7.4.2 POWER STEERING MOTORS MARKET, BY POWER OUTPUT

- 7.4.2.1 <= 5 kW

- 7.4.2.2 > 5 kW

- 7.4.3 POWER STEERING MOTORS MARKET, BY POWER SOURCE

- 7.4.3.1 AC

- 7.4.3.2 DC

- 7.5 KEY PRIMARY INSIGHTS

8 INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE & CAPACITY

- 8.1 INTRODUCTION

- 8.1.1 INDUSTRIAL VEHICLE MODELS OFFERED BY OEMS

- 8.2 FORKLIFTS

- 8.2.1 NEED FOR TECHNOLOGICAL ADVANCEMENTS IN ELECTRIC FORKLIFTS TO DRIVE MARKET

- 8.2.2 FORKLIFTS MARKET, BY CAPACITY

- 8.2.2.1 < 5 tons

- 8.2.2.2 5-10 tons

- 8.2.2.3 11-36 tons

- 8.2.2.4 > 36 tons

- 8.3 AISLE TRUCKS

- 8.3.1 INCREASING DEMAND FOR SPACE OPTIMIZATION IN WAREHOUSES TO DRIVE MARKET

- 8.3.2 AISLE TRUCKS MARKET, BY CAPACITY

- 8.3.2.1 < 1 ton

- 8.3.2.2 1-2 tons

- 8.3.2.3 > 2 tons

- 8.4 TOW TRACTORS

- 8.4.1 INCREASING DEMAND FOR EFFICIENT MATERIAL HANDLING TO DRIVE MARKET

- 8.4.2 TOW TRACTORS MARKET, BY CAPACITY

- 8.4.2.1 < 5 tons

- 8.4.2.2 5-10 tons

- 8.4.2.3 11-30 tons

- 8.4.2.4 > 30 tons

- 8.5 CONTAINER HANDLERS

- 8.5.1 FOCUS ON STRENGTHENING INFRASTRUCTURE IN MARITIME TRANSPORT TO DRIVE MARKET

- 8.5.2 CONTAINER HANDLERS MARKET, BY CAPACITY

- 8.5.2.1 < 30 tons

- 8.5.2.2 30-40 tons

- 8.5.2.3 > 40 tons

- 8.6 AUTOMATED GUIDED VEHICLES

- 8.6.1 RAPID INDUSTRIAL AUTOMATION IN MATERIAL-HANDLING PROCESSES TO DRIVE MARKET

- 8.6.2 CHALLENGES OF AGVS

- 8.6.2.1 Availability of cost-effective labor restricting adoption of AGVs in emerging economies

- 8.6.2.2 Technical challenges related to sensing elements

- 8.6.2.3 High installation, maintenance, and switching costs associated with AGVs

- 8.7 PERSONNEL CARRIERS

- 8.7.1 RAPID INDUSTRIAL GROWTH, EXPANDING MANUFACTURING HUBS, AND GROWING WORKFORCE MOBILITY TO DRIVE MARKET

- 8.8 KEY PRIMARY INSIGHTS

9 INDUSTRIAL VEHICLES MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.1.1 INDUSTRIAL VEHICLES AND THEIR APPLICATIONS

- 9.2 MANUFACTURING

- 9.2.1 INCREASING ADOPTION OF INDUSTRIAL VEHICLES IN END-USE INDUSTRIES TO DRIVE MARKET

- 9.2.2 AUTOMOTIVE

- 9.2.3 METALS & HEAVY MACHINERY

- 9.2.4 CHEMICAL

- 9.2.5 HEALTHCARE

- 9.2.6 FOOD & BEVERAGES

- 9.2.7 OTHERS

- 9.3 WAREHOUSING

- 9.3.1 EXPANSION OF E-COMMERCE SECTOR TO FUEL GROWTH

- 9.4 FREIGHT & LOGISTICS

- 9.4.1 CONSUMER SHIFT TOWARD ONLINE SHOPPING TO DRIVE GROWTH

- 9.5 OTHERS

- 9.6 KEY PRIMARY INSIGHTS

10 INDUSTRIAL VEHICLES MARKET, BY LEVEL OF AUTONOMY

- 10.1 INTRODUCTION

- 10.2 SEMI-AUTONOMOUS

- 10.2.1 SEMI-AUTONOMOUS TECHNOLOGY ALLOWS LIFT TRUCKS TO MOVE AUTOMATICALLY ALONG PREDEFINED ROUTES USING NAVIGATION SYSTEMS

- 10.3 AUTONOMOUS

- 10.3.1 AUTONOMOUS INDUSTRIAL VEHICLES ENSURE CORRECT QUANTITY OF MATERIALS IS DELIVERED SAFELY TO RIGHT LOCATION AT RIGHT TIME

- 10.4 KEY PRIMARY INSIGHTS

11 INDUSTRIAL VEHICLES MARKET, BY PROPULSION

- 11.1 INTRODUCTION

- 11.2 INDUSTRIAL VEHICLES OFFERED BY COMPANIES, BY PROPULSION

- 11.3 ICE

- 11.3.1 INCREASING UTILIZATION OF ICE VEHICLES FOR DISTRIBUTION AND FREIGHT HANDLING TO DRIVE MARKET

- 11.4 BATTERY-OPERATED

- 11.4.1 GROWING ENVIRONMENTAL AWARENESS TO DRIVE ADOPTION OF BATTERY-OPERATED INDUSTRIAL VEHICLES

- 11.4.2 INTERNAL COMBUSTION ENGINES VS. ELECTRIC ENGINES

- 11.5 GAS-POWERED

- 11.5.1 NEED FOR COST-EFFECTIVE AND ENVIRONMENT-FRIENDLY MATERIAL-HANDLING SOLUTIONS TO DRIVE MARKET

- 11.6 KEY PRIMARY INSIGHTS

12 INDUSTRIAL VEHICLES MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 ASIA PACIFIC

- 12.2.1 CHINA

- 12.2.1.1 Need for high-density logistics to drive market

- 12.2.2 INDIA

- 12.2.2.1 Focus on infrastructural expansion and e-commerce warehousing to boost growth

- 12.2.3 JAPAN

- 12.2.3.1 Demand for automation-driven replacement to strengthen market

- 12.2.4 SOUTH KOREA

- 12.2.4.1 Need for technology-intensive manufacturing to drive demand

- 12.2.5 REST OF ASIA PACIFIC

- 12.2.1 CHINA

- 12.3 EUROPE

- 12.3.1 GERMANY

- 12.3.1.1 Need for industrial automation to anchor market growth

- 12.3.2 UK

- 12.3.2.1 Post-Brexit supply chain restructuring to support demand for replacement

- 12.3.3 FRANCE

- 12.3.3.1 Modernization of logistics and sustainability commitments to drive demand

- 12.3.4 ITALY

- 12.3.4.1 Presence of small and medium manufacturing enterprises to drive momentum

- 12.3.5 SPAIN

- 12.3.5.1 Rising activities in logistics and warehousing sectors to drive market

- 12.3.6 REST OF EUROPE

- 12.3.1 GERMANY

- 12.4 NORTH AMERICA

- 12.4.1 US

- 12.4.1.1 Presence of mega fulfillment centers and lithium-ion fleets to reshape market

- 12.4.2 MEXICO

- 12.4.2.1 Nearshoring momentum and export manufacturing to boost forklift demand

- 12.4.3 CANADA

- 12.4.3.1 Emphasis on cold-chain logistics and electrified warehousing to drive market

- 12.4.1 US

- 12.5 REST OF THE WORLD

- 12.5.1 BRAZIL

- 12.5.1.1 Need for industrial recovery and agribusiness logistics to support demand

- 12.5.2 SOUTH AFRICA

- 12.5.2.1 Mining supply chains and port logistics to drive equipment utilization

- 12.5.3 OTHERS

- 12.5.1 BRAZIL

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.3 MARKET SHARE ANALYSIS, 2025

- 13.3.1 TOYOTA INDUSTRIES CORPORATION

- 13.3.2 KION GROUP AG

- 13.3.3 MITSUBISHI LOGISNEXT CO., LTD.

- 13.3.4 JUNGHEINRICH AG

- 13.3.5 CROWN EQUIPMENT CORPORATION

- 13.4 REVENUE ANALYSIS, 2020-2024

- 13.5 COMPANY VALUATION AND FINANCIAL METRICS

- 13.6 BRAND COMPARISON

- 13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.5 COMPANY FOOTPRINT

- 13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 13.8.1 PROGRESSIVE COMPANIES

- 13.8.2 RESPONSIVE COMPANIES

- 13.8.3 DYNAMIC COMPANIES

- 13.8.4 STARTING BLOCKS

- 13.8.5 COMPETITIVE BENCHMARKING

- 13.9 COMPANY EVALUATION MATRIX (AERIAL WORK PLATFORM MARKET): KEY PLAYERS, 2025

- 13.9.1 STARS

- 13.9.2 EMERGING LEADERS

- 13.9.3 PERVASIVE PLAYERS

- 13.9.4 PARTICIPANTS

- 13.9.5 COMPANY FOOTPRINT

- 13.10 COMPETITIVE SCENARIO

- 13.10.1 PRODUCT LAUNCHES

- 13.10.2 DEALS

- 13.10.3 EXPANSION

- 13.10.4 OTHER DEVELOPMENTS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS (INDUSTRIAL VEHICLES)

- 14.1.1 TOYOTA INDUSTRIES CORPORATION

- 14.1.1.1 Business overview

- 14.1.1.2 Recent developments

- 14.1.1.3 MnM view

- 14.1.1.3.1 Key strengths

- 14.1.1.3.2 Strategic choices

- 14.1.1.3.3 Weaknesses & competitive threats

- 14.1.2 KION GROUP AG

- 14.1.2.1 Business overview

- 14.1.2.2 Recent developments

- 14.1.2.3 MnM view

- 14.1.2.3.1 Key strengths

- 14.1.2.3.2 Strategic choices

- 14.1.2.3.3 Weaknesses & competitive threats

- 14.1.3 MITSUBISHI LOGISNEXT CO., LTD.

- 14.1.3.1 Business overview

- 14.1.3.2 Recent developments

- 14.1.3.3 MnM view

- 14.1.3.3.1 Key strengths

- 14.1.3.3.2 Strategic choices

- 14.1.3.3.3 Weaknesses & competitive threats

- 14.1.4 JUNGHEINRICH AG

- 14.1.4.1 Business overview

- 14.1.4.2 Recent developments

- 14.1.4.3 MnM view

- 14.1.4.3.1 Key strengths

- 14.1.4.3.2 Strategic choices

- 14.1.4.3.3 Weaknesses & competitive threats

- 14.1.5 CROWN EQUIPMENT CORPORATION

- 14.1.5.1 Business overview

- 14.1.5.2 Recent developments

- 14.1.5.3 MnM view

- 14.1.5.3.1 Key strengths

- 14.1.5.3.2 Strategic choices

- 14.1.5.3.3 Weaknesses and competitive threats

- 14.1.6 HYSTER-YALE MATERIALS HANDLING, INC.

- 14.1.6.1 Business overview

- 14.1.6.2 Recent developments

- 14.1.7 HANGCHA FORKLIFT

- 14.1.7.1 Business overview

- 14.1.7.2 Recent developments

- 14.1.8 CLARK

- 14.1.8.1 Business overview

- 14.1.8.2 Recent developments

- 14.1.9 ANHUI HELI CO. LTD.

- 14.1.9.1 Business overview

- 14.1.9.2 Recent developments

- 14.1.10 KONECRANES

- 14.1.10.1 Business overview

- 14.1.10.2 Recent developments

- 14.1.11 EP EQUIPMENT

- 14.1.11.1 Business overview

- 14.1.11.2 Recent developments

- 14.1.1 TOYOTA INDUSTRIES CORPORATION

- 14.2 OTHER PLAYERS

- 14.2.1 KOMATSU LTD.

- 14.2.2 DOOSAN BOBCAT

- 14.2.3 MANITOU GROUP

- 14.2.4 CARGOTEC

- 14.2.5 ACTION CONSTRUCTION EQUIPMENT LTD.

- 14.2.6 HYUNDAI CONSTRUCTION EQUIPMENT INDIA PVT. LTD.

- 14.2.7 V. MARIOTTI S.R.L.

- 14.2.8 COMBILIFT

- 14.2.9 DAIFUKU

- 14.2.10 JBT

- 14.2.11 LONKING MACHINERY CO., LTD.

- 14.2.12 HUBTEX MASCHINENBAU GMBH & CO. KG

- 14.2.13 GODREJ & BOYCE MANUFACTURING COMPANY LIMITED

- 14.2.14 SVETUCK AB

- 14.2.15 STOCKLIN LOGISTIK AG

- 14.2.16 O.M.G. SRL

- 14.2.17 PALETRANS FORKLIFTS

- 14.2.18 GENKINGER GMBH

- 14.2.19 FLEXI TRUCKS

- 14.2.20 AGILOX SERVICES GMBH

- 14.3 KEY PLAYERS (LIFTING PLATFORMS)

- 14.3.1 JLG INDUSTRIES, INC.

- 14.3.1.1 Business overview

- 14.3.1.2 Recent developments

- 14.3.2 TADANO LTD.

- 14.3.2.1 Business overview

- 14.3.2.2 Recent developments

- 14.3.3 TEREX CORPORATION

- 14.3.3.1 Business overview

- 14.3.3.2 Recent developments

- 14.3.4 LINAMAR

- 14.3.4.1 Business overview

- 14.3.4.2 Recent developments

- 14.3.5 MAGNI TELESCOPIC HANDLERS SRL

- 14.3.5.1 Business overview

- 14.3.5.2 Recent developments

- 14.3.1 JLG INDUSTRIES, INC.

- 14.4 OTHER KEY PLAYERS (LIFTING PLATFORMS)

- 14.4.1 HAULOTTE GROUP

- 14.4.2 AICHI CORPORATION

- 14.4.3 PALFINGER AG

- 14.4.4 IMER GROUP

- 14.4.5 SINOBOOM INTELLIGENT EQUIPMENT CO, LTD.

- 14.4.6 ALTEC INDUSTRIES

- 14.4.7 J C BAMFORD EXCAVATORS LTD.

- 14.4.8 NOBLELIFT INTELLIGENT EQUIPMENT CO., LTD.

- 14.4.9 BRONTO SKYLIFT

- 14.4.10 DINOLIFT OY

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH DATA

- 15.1.1 SECONDARY DATA

- 15.1.1.1 List of secondary sources

- 15.1.1.2 Key data from secondary sources

- 15.1.2 PRIMARY DATA

- 15.1.2.1 Primary interviewees from demand and supply sides

- 15.1.2.2 Key primary insights

- 15.1.2.3 Breakdown of primary interviews

- 15.1.2.4 List of primary participants

- 15.1.1 SECONDARY DATA

- 15.2 MARKET SIZE ESTIMATION

- 15.2.1 BOTTOM-UP APPROACH

- 15.2.2 TOP-DOWN APPROACH

- 15.3 DATA TRIANGULATION

- 15.4 FACTOR ANALYSIS

- 15.5 RESEARCH ASSUMPTIONS

- 15.6 RESEARCH LIMITATIONS

16 APPENDIX

- 16.1 KEY INSIGHTS FROM INDUSTRY EXPERTS

- 16.2 DISCUSSION GUIDE

- 16.3 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.4 CUSTOMIZATION OPTIONS

- 16.4.1 BY CAPACITY, AT REGIONAL LEVEL, BY VEHICLE TYPE

- 16.4.2 BY DRIVE TYPE, AT REGIONAL LEVEL, BY VEHICLE TYPE

- 16.4.3 BY APPLICATION, AT GLOBAL LEVEL, BY VEHICLE TYPE

- 16.4.4 COMPANY INFORMATION

- 16.4.4.1 Profiling of additional market players (Up to 5)

- 16.5 RELATED REPORTS

- 16.6 AUTHOR DETAILS

List of Tables

- TABLE 1 INDUSTRIAL VEHICLES MARKET DEFINITION, BY VEHICLE TYPE

- TABLE 2 INDUSTRIAL VEHICLES MARKET DEFINITION, BY PROPULSION

- TABLE 3 AERIAL WORK PLATFORM MARKET DEFINITION, BY TYPE

- TABLE 4 CURRENCY EXCHANGE RATES, 2021-2025

- TABLE 5 EQUIPMENT USED IN ENERGY-AS-A-SERVICE MODEL

- TABLE 6 RENTAL SHIFT AND COMMODITIZATION IMPACT

- TABLE 7 INDUSTRIAL VEHICLES MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 8 AVERAGE SELLING PRICE TREND, BY VEHICLE TYPE, 2023-2025 (USD)

- TABLE 9 AVERAGE SELLING PRICE, BY REGION, 2025

- TABLE 10 TCO COMPARISON BETWEEN EV AND ICE FORKLIFT MODELS IN US, 2025

- TABLE 11 BILL OF MATERIALS: COMPARISON BETWEEN EVS AND ICE FORKLIFT MODELS IN US, 2025

- TABLE 12 KEY PATENTS, 2017-2025

- TABLE 13 IMPORT DATA FOR HS CODE 842710-COMPLIANT PRODUCTS, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 14 EXPORT DATA FOR HS CODE 842710-COMPLIANT PRODUCTS, BY COUNTRY, 2022-2024 (USD MILLION)

- TABLE 15 SAFETY STANDARDS FOR AGVS

- TABLE 16 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 KEY CONFERENCES & EVENTS, 2025-2026

- TABLE 18 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR VEHICLE TYPES (%)

- TABLE 19 KEY BUYING CRITERIA FOR VEHICLE TYPES

- TABLE 20 AERIAL WORK PLATFORM MARKET, BY TYPE, 2022-2025 (UNITS)

- TABLE 21 AERIAL WORK PLATFORM MARKET, BY TYPE, 2026-2030 (UNITS)

- TABLE 22 AERIAL WORK PLATFORM MARKET, BY TYPE, 2031-2035 (UNITS)

- TABLE 23 AERIAL WORK PLATFORM MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 24 AERIAL WORK PLATFORM MARKET, BY TYPE, 2026-2030 (USD MILLION)

- TABLE 25 AERIAL WORK PLATFORM MARKET, BY TYPE, 2031-2035 (USD MILLION)

- TABLE 26 AERIAL WORK PLATFORM MARKET, BY PROPULSION, 2022-2025 (UNITS)

- TABLE 27 AERIAL WORK PLATFORM MARKET, BY PROPULSION, 2026-2030 (UNITS)

- TABLE 28 AERIAL WORK PLATFORM MARKET, BY PROPULSION, 2031-2035 (UNITS)

- TABLE 29 AERIAL WORK PLATFORM MARKET, BY PROPULSION, 2022-2025 (USD MILLION)

- TABLE 30 AERIAL WORK PLATFORM MARKET, BY PROPULSION, 2026-2030 (USD MILLION)

- TABLE 31 AERIAL WORK PLATFORM MARKET, BY PROPULSION, 2031-2035 (USD MILLION)

- TABLE 32 AERIAL LIFT PLATFORMS OFFERED BY COMPANIES

- TABLE 33 BOOM LIFTS MARKET, BY REGION, 2022-2025 (UNITS)

- TABLE 34 BOOM LIFTS MARKET, BY REGION, 2026-2030 (UNITS)

- TABLE 35 BOOM LIFTS MARKET, BY REGION, 2031-2035 (UNITS)

- TABLE 36 BOOM LIFTS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 37 BOOM LIFTS MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 38 BOOM LIFTS MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 39 BOOM LIFTS MARKET, BY PROPULSION, 2022-2025 (UNITS)

- TABLE 40 BOOM LIFTS MARKET, BY PROPULSION, 2026-2030 (UNITS)

- TABLE 41 BOOM LIFTS MARKET, BY PROPULSION, 2031-2035 (UNITS)

- TABLE 42 BOOM LIFTS MARKET, BY PROPULSION, 2022-2025 (USD MILLION)

- TABLE 43 BOOM LIFTS MARKET, BY PROPULSION, 2026-2030 (USD MILLION)

- TABLE 44 BOOM LIFTS MARKET, BY PROPULSION, 2031-2035 (USD MILLION)

- TABLE 45 SCISSOR LIFTS MARKET, BY REGION, 2022-2025 (UNITS)

- TABLE 46 SCISSOR LIFTS MARKET, BY REGION, 2026-2030 (UNITS)

- TABLE 47 SCISSOR LIFTS MARKET, BY REGION, 2031-2035 (UNITS)

- TABLE 48 SCISSOR LIFTS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 49 SCISSOR LIFTS MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 50 SCISSOR LIFTS MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 51 SCISSOR LIFTS MARKET, BY PROPULSION, 2022-2025 (USD MILLION)

- TABLE 52 SCISSOR LIFTS MARKET, BY PROPULSION, 2026-2030 (USD MILLION)

- TABLE 53 SCISSOR LIFTS MARKET, BY PROPULSION, 2031-2035 (USD MILLION)

- TABLE 54 SCISSOR LIFTS MARKET, BY PROPULSION, 2022-2025 (UNITS)

- TABLE 55 SCISSOR LIFTS MARKET, BY PROPULSION, 2026-2030 (UNITS)

- TABLE 56 SCISSOR LIFTS MARKET, BY PROPULSION, 2031-2035 (UNITS)

- TABLE 57 INDUSTRIAL VEHICLE MOTORS MARKET, BY MOTOR TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 58 INDUSTRIAL VEHICLE MOTORS MARKET, BY MOTOR TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 59 INDUSTRIAL VEHICLES MOTORS MARKET, BY MOTOR TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 60 INDUSTRIAL VEHICLE MODELS EQUIPPED WITH TRACTION MOTORS, BY OEM

- TABLE 61 TRACTION MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 62 TRACTION MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 63 TRACTION MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 64 TRACTION MOTORS MARKET, BY POWER OUTPUT, 2022-2025 (THOUSAND UNITS)

- TABLE 65 TRACTION MOTORS MARKET, BY POWER OUTPUT, 2026-2030 (THOUSAND UNITS)

- TABLE 66 TRACTION MOTORS MARKET, BY POWER OUTPUT, 2031-2035 (THOUSAND UNITS)

- TABLE 67 <= 5 KW: TRACTION MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 68 <= 5 KW: TRACTION MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 69 <= 5 KW: TRACTION MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 70 > 5 KW: TRACTION MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 71 > 5 KW: TRACTION MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 72 > 5 KW: TRACTION MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 73 TRACTION MOTORS MARKET, BY POWER SOURCE, 2022-2025 (THOUSAND UNITS)

- TABLE 74 TRACTION MOTORS MARKET, BY POWER SOURCE, 2026-2030 (THOUSAND UNITS)

- TABLE 75 TRACTION MOTORS MARKET, BY POWER SOURCE, 2031-2035 (THOUSAND UNITS)

- TABLE 76 AC: TRACTION MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 77 AC: TRACTION MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 78 AC: TRACTION MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 79 DC: TRACTION MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 80 DC: TRACTION MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 81 DC: TRACTION MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 82 INDUSTRIAL VEHICLES EQUIPPED WITH HYDRAULIC MOTORS, BY OEM

- TABLE 83 HYDRAULIC MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 84 HYDRAULIC MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 85 HYDRAULIC MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 86 HYDRAULIC MOTORS MARKET, BY POWER OUTPUT, 2022-2025 (THOUSAND UNITS)

- TABLE 87 HYDRAULIC MOTORS MARKET, BY POWER OUTPUT, 2026-2030 (THOUSAND UNITS)

- TABLE 88 HYDRAULIC MOTORS MARKET, BY POWER OUTPUT, 2031-2035 (THOUSAND UNITS)

- TABLE 89 <= 5 KW: HYDRAULIC MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 90 <= 5 KW: HYDRAULIC MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 91 <= 5 KW: HYDRAULIC MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 92 > 5 KW: HYDRAULIC MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 93 > 5 KW: HYDRAULIC MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 94 > 5 KW: HYDRAULIC MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 95 HYDRAULIC MOTORS MARKET, BY POWER SOURCE, 2022-2025 (THOUSAND UNITS)

- TABLE 96 HYDRAULIC MOTORS MARKET, BY POWER SOURCE, 2026-2030 (THOUSAND UNITS)

- TABLE 97 HYDRAULIC MOTORS MARKET, BY POWER SOURCE, 2031-2035 (THOUSAND UNITS)

- TABLE 98 AC: HYDRAULIC MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 99 AC: HYDRAULIC MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 100 AC: HYDRAULIC MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 101 DC: HYDRAULIC MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 102 DC: HYDRAULIC MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 103 DC: HYDRAULIC MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 104 INDUSTRIAL VEHICLES EQUIPPED WITH POWER STEERING MOTORS, BY OEM

- TABLE 105 POWER STEERING MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 106 POWER STEERING MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 107 POWER STEERING MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 108 POWER STEERING MOTORS MARKET, BY POWER OUTPUT, 2022-2025 (THOUSAND UNITS)

- TABLE 109 POWER STEERING MOTORS MARKET, BY POWER OUTPUT, 2026-2030 (THOUSAND UNITS)

- TABLE 110 POWER STEERING MOTORS MARKET, BY POWER OUTPUT, 2031-2035 (THOUSAND UNITS)

- TABLE 111 <= 5 KW: POWER STEERING MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 112 <= 5 KW: POWER STEERING MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 113 <= 5 KW: POWER STEERING MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 114 > 5 KW: POWER STEERING MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 115 > 5 KW: POWER STEERING MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 116 > 5 KW: POWER STEERING MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 117 POWER STEERING MOTORS MARKET, BY POWER SOURCE, 2022-2025 (THOUSAND UNITS)

- TABLE 118 POWER STEERING MOTORS MARKET, BY POWER SOURCE, 2026-2030 (THOUSAND UNITS)

- TABLE 119 POWER STEERING MOTORS MARKET, BY POWER SOURCE, 2031-2035 (THOUSAND UNITS)

- TABLE 120 AC: POWER STEERING MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 121 AC: POWER STEERING MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 122 AC: POWER STEERING MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 123 DC: POWER STEERING MOTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 124 DC: POWER STEERING MOTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 125 DC: POWER STEERING MOTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 126 INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 127 INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 128 INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 129 INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 130 INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 131 INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 132 INDUSTRIAL VEHICLE MODELS OFFERED BY OEMS

- TABLE 133 FORKLIFTS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 134 FORKLIFTS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 135 FORKLIFTS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 136 FORKLIFTS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 137 FORKLIFTS MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 138 FORKLIFTS MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 139 FORKLIFTS MARKET, BY CAPACITY, 2022-2025 (THOUSAND UNITS)

- TABLE 140 FORKLIFTS MARKET, BY CAPACITY, 2026-2030 (THOUSAND UNITS)

- TABLE 141 FORKLIFTS MARKET, BY CAPACITY, 2031-2035 (THOUSAND UNITS)

- TABLE 142 FORKLIFTS MARKET, BY CAPACITY, 2022-2025 (USD MILLION)

- TABLE 143 FORKLIFTS MARKET, BY CAPACITY, 2026-2030 (USD MILLION)

- TABLE 144 FORKLIFTS MARKET, BY CAPACITY, 2031-2035 (USD MILLION)

- TABLE 145 AISLE TRUCKS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 146 AISLE TRUCKS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 147 AISLE TRUCKS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 148 AISLE TRUCKS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 149 AISLE TRUCKS MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 150 AISLE TRUCKS MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 151 AISLE TRUCKS MARKET, BY CAPACITY, 2022-2025 (THOUSAND UNITS)

- TABLE 152 AISLE TRUCKS MARKET, BY CAPACITY, 2026-2030 (THOUSAND UNITS)

- TABLE 153 AISLE TRUCKS MARKET, BY CAPACITY, 2031-2035 (THOUSAND UNITS)

- TABLE 154 AISLE TRUCKS MARKET, BY CAPACITY, 2022-2025 (USD MILLION)

- TABLE 155 AISLE TRUCKS MARKET, BY CAPACITY, 2026-2030 (USD MILLION)

- TABLE 156 AISLE TRUCKS MARKET, BY CAPACITY, 2031-2035 (USD MILLION)

- TABLE 157 TOW TRACTORS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 158 TOW TRACTORS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 159 TOW TRACTORS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 160 TOW TRACTORS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 161 TOW TRACTORS MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 162 TOW TRACTORS MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 163 TOW TRACTORS MARKET, BY CAPACITY, 2022-2025 (THOUSAND UNITS)

- TABLE 164 TOW TRACTORS MARKET, BY CAPACITY, 2026-2030 (THOUSAND UNITS)

- TABLE 165 TOW TRACTORS MARKET, BY CAPACITY, 2031-2035 (THOUSAND UNITS)

- TABLE 166 TOW TRACTORS MARKET, BY CAPACITY, 2022-2025 (USD MILLION)

- TABLE 167 TOW TRACTORS MARKET, BY CAPACITY, 2026-2030 (USD MILLION)

- TABLE 168 TOW TRACTORS MARKET, BY CAPACITY, 2031-2035 (USD MILLION)

- TABLE 169 CONTAINER HANDLERS MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 170 CONTAINER HANDLERS MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 171 CONTAINER HANDLERS MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 172 CONTAINER HANDLERS MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 173 CONTAINER HANDLERS MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 174 CONTAINER HANDLERS MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 175 CONTAINER HANDLERS MARKET, BY CAPACITY, 2022-2025 (THOUSAND UNITS)

- TABLE 176 CONTAINER HANDLERS MARKET, BY CAPACITY, 2026-2030 (THOUSAND UNITS)

- TABLE 177 CONTAINER HANDLERS MARKET, BY CAPACITY, 2031-2035 (THOUSAND UNITS)

- TABLE 178 CONTAINER HANDLERS MARKET, BY CAPACITY, 2022-2025 (USD MILLION)

- TABLE 179 CONTAINER HANDLERS MARKET, BY CAPACITY, 2026-2030 (USD MILLION)

- TABLE 180 CONTAINER HANDLERS MARKET, BY CAPACITY, 2031-2035 (USD MILLION)

- TABLE 181 INDUSTRIAL VEHICLES MARKET, BY APPLICATION, 2022-2025 (THOUSAND UNITS)

- TABLE 182 INDUSTRIAL VEHICLES MARKET, BY APPLICATION, 2026-2030 (THOUSAND UNITS)

- TABLE 183 INDUSTRIAL VEHICLES MARKET, BY APPLICATION, 2031-2035 (THOUSAND UNITS)

- TABLE 184 INDUSTRIAL VEHICLES MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 185 INDUSTRIAL VEHICLES MARKET, BY APPLICATION, 2026-2030 (USD MILLION)

- TABLE 186 INDUSTRIAL VEHICLES MARKET, BY APPLICATION, 2031-2035 (USD MILLION)

- TABLE 187 INDUSTRIAL VEHICLES AND THEIR APPLICATIONS

- TABLE 188 MANUFACTURING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 189 MANUFACTURING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 190 MANUFACTURING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 191 MANUFACTURING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 192 MANUFACTURING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 193 MANUFACTURING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 194 WAREHOUSING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 195 WAREHOUSING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 196 WAREHOUSING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 197 WAREHOUSING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 198 WAREHOUSING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 199 WAREHOUSING: INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 200 FREIGHT & LOGISTICS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 201 FREIGHT & LOGISTICS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 202 FREIGHT & LOGISTICS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 203 FREIGHT & LOGISTICS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 204 FREIGHT & LOGISTICS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 205 FREIGHT & LOGISTICS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 206 OTHERS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 207 OTHERS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 208 OTHERS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 209 OTHERS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 210 OTHERS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 211 OTHERS: INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 212 INDUSTRIAL VEHICLES MARKET, BY PROPULSION, 2022-2025 (THOUSAND UNITS)

- TABLE 213 INDUSTRIAL VEHICLES MARKET, BY PROPULSION, 2026-2030 (THOUSAND UNITS)

- TABLE 214 INDUSTRIAL VEHICLES MARKET, BY PROPULSION, 2031-2035 (THOUSAND UNITS)

- TABLE 215 INDUSTRIAL VEHICLES MARKET, BY PROPULSION, 2022-2025 (USD MILLION)

- TABLE 216 INDUSTRIAL VEHICLES MARKET, BY PROPULSION, 2026-2030 (USD MILLION)

- TABLE 217 INDUSTRIAL VEHICLES MARKET, BY PROPULSION, 2031-2035 (USD MILLION)

- TABLE 218 INDUSTRIAL VEHICLES OFFERED BY COMPANIES, BY PROPULSION

- TABLE 219 ICE INDUSTRIAL VEHICLES: EMISSION STANDARDS

- TABLE 220 ICE INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 221 ICE INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 222 ICE INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 223 ICE INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 224 ICE INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 225 ICE INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 226 INTERNAL COMBUSTION ENGINES VS. ELECTRIC ENGINES

- TABLE 227 BATTERY-OPERATED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 228 BATTERY-OPERATED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 229 BATTERY-OPERATED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 230 BATTERY-OPERATED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 231 BATTERY-OPERATED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 232 BATTERY-OPERATED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 233 GAS-POWERED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 234 GAS-POWERED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 235 GAS-POWERED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 236 GAS-POWERED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 237 GAS-POWERED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 238 GAS-POWERED INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 239 INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (THOUSAND UNITS)

- TABLE 240 INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (THOUSAND UNITS)

- TABLE 241 INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (THOUSAND UNITS)

- TABLE 242 INDUSTRIAL VEHICLES MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 243 INDUSTRIAL VEHICLES MARKET, BY REGION, 2026-2030 (USD MILLION)

- TABLE 244 INDUSTRIAL VEHICLES MARKET, BY REGION, 2031-2035 (USD MILLION)

- TABLE 245 ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 246 ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2026-2030 (THOUSAND UNITS)

- TABLE 247 ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2031-2035 (THOUSAND UNITS)

- TABLE 248 ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 249 ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2026-2030 (USD MILLION)

- TABLE 250 ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2031-2035 (USD MILLION)

- TABLE 251 CHINA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 252 CHINA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 253 CHINA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 254 CHINA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 255 CHINA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 256 CHINA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 257 INDIA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 258 INDIA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 259 INDIA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 260 INDIA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 261 INDIA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 262 INDIA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 263 JAPAN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 264 JAPAN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 265 JAPAN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 266 JAPAN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 267 JAPAN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 268 JAPAN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 269 SOUTH KOREA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 270 SOUTH KOREA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 271 SOUTH KOREA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 272 SOUTH KOREA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 273 SOUTH KOREA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 274 SOUTH KOREA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 275 REST OF ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 276 REST OF ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 277 REST OF ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 278 REST OF ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 279 REST OF ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 280 REST OF ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 281 EUROPE: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 282 EUROPE: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2026-2030 (THOUSAND UNITS)

- TABLE 283 EUROPE: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2031-2035 (THOUSAND UNITS)

- TABLE 284 EUROPE: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 285 EUROPE: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2026-2030 (USD MILLION)

- TABLE 286 EUROPE: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2031-2035 (USD MILLION)

- TABLE 287 GERMANY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 288 GERMANY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 289 GERMANY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 290 GERMANY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 291 GERMANY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 292 GERMANY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 293 UK: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 294 UK: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 295 UK: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 296 UK: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 297 UK: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 298 UK: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 299 FRANCE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 300 FRANCE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 301 FRANCE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 302 FRANCE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 303 FRANCE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 304 FRANCE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 305 ITALY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 306 ITALY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 307 ITALY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 308 ITALY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 309 ITALY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 310 ITALY: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 311 SPAIN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 312 SPAIN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 313 SPAIN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 314 SPAIN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 315 SPAIN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 316 SPAIN: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 317 REST OF EUROPE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 318 REST OF EUROPE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 319 REST OF EUROPE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 320 REST OF EUROPE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 321 REST OF EUROPE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 322 REST OF EUROPE: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 323 NORTH AMERICA: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 324 NORTH AMERICA: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2026-2030 (THOUSAND UNITS)

- TABLE 325 NORTH AMERICA: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2031-2035 (THOUSAND UNITS)

- TABLE 326 NORTH AMERICA: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 327 NORTH AMERICA: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2026-2030 (USD MILLION)

- TABLE 328 NORTH AMERICA: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2031-2035 (USD MILLION)

- TABLE 329 US: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 330 US: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 331 US: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 332 US: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 333 US: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 334 US: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 335 MEXICO: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 336 MEXICO: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 337 MEXICO: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 338 MEXICO: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 339 MEXICO: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 340 MEXICO: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 341 CANADA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 342 CANADA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 343 CANADA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 344 CANADA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 345 CANADA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 346 CANADA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 347 REST OF THE WORLD: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2022-2025 (THOUSAND UNITS)

- TABLE 348 REST OF THE WORLD: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2026-2030 (THOUSAND UNITS)

- TABLE 349 REST OF THE WORLD: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2031-2035 (THOUSAND UNITS)

- TABLE 350 REST OF THE WORLD: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 351 REST OF THE WORLD: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2026-2030 (USD MILLION)

- TABLE 352 REST OF THE WORLD: INDUSTRIAL VEHICLES MARKET, BY COUNTRY, 2031-2035 (USD MILLION)

- TABLE 353 BRAZIL: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 354 BRAZIL: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 355 BRAZIL: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 356 BRAZIL: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 357 BRAZIL: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 358 BRAZIL: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 359 SOUTH AFRICA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 360 SOUTH AFRICA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 361 SOUTH AFRICA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 362 SOUTH AFRICA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 363 SOUTH AFRICA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 364 SOUTH AFRICA: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 365 OTHERS: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (THOUSAND UNITS)

- TABLE 366 OTHERS: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (THOUSAND UNITS)

- TABLE 367 OTHERS: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (THOUSAND UNITS)

- TABLE 368 OTHERS: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2022-2025 (USD MILLION)

- TABLE 369 OTHERS: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2026-2030 (USD MILLION)

- TABLE 370 OTHERS: INDUSTRIAL VEHICLES MARKET, BY VEHICLE TYPE, 2031-2035 (USD MILLION)

- TABLE 371 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2023-2025

- TABLE 372 MARKET SHARE ANALYSIS, 2025

- TABLE 373 INDUSTRIAL VEHICLES MARKET: REGION FOOTPRINT, 2025

- TABLE 374 PROPULSION FOOTPRINT, 2025

- TABLE 375 VEHICLE TYPE FOOTPRINT, 2025

- TABLE 376 APPLICATION FOOTPRINT, 2025

- TABLE 377 INDUSTRIAL VEHICLES MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 378 INDUSTRIAL VEHICLES MARKET: COMPETITIVE BENCHMARKING OF KEY PLAYERS (STARTUPS/SMES)

- TABLE 379 AERIAL WORK PLATFORM MARKET: REGION FOOTPRINT, 2025

- TABLE 380 TYPE FOOTPRINT, 2025

- TABLE 381 INDUSTRIAL VEHICLES MARKET: PRODUCT LAUNCHES, JANUARY 2021- FEBRUARY 2026

- TABLE 382 INDUSTRIAL VEHICLES MARKET: DEALS, JANUARY 2021-FEBRUARY 2026

- TABLE 383 INDUSTRIAL VEHICLES MARKET: EXPANSION, JANUARY 2021-FEBRUARY 2026

- TABLE 384 INDUSTRIAL VEHICLES MARKET: OTHER DEVELOPMENTS, JANUARY 2021-FEBRUARY 2026

- TABLE 385 TOYOTA INDUSTRIES CORPORATION: COMPANY OVERVIEW

- TABLE 386 TOYOTA INDUSTRIES CORPORATION: PRODUCTS OFFERED

- TABLE 387 TOYOTA INDUSTRIES CORPORATION: PRODUCT LAUNCHES

- TABLE 388 TOYOTA INDUSTRIES CORPORATION: DEALS

- TABLE 389 KION GROUP AG: COMPANY OVERVIEW

- TABLE 390 KION GROUP AG: PRODUCTS OFFERED

- TABLE 391 KION GROUP AG: PRODUCT LAUNCHES

- TABLE 392 KION GROUP AG: DEALS

- TABLE 393 KION GROUP AG: EXPANSION

- TABLE 394 MITSUBISHI LOGISNEXT CO., LTD.: COMPANY OVERVIEW

- TABLE 395 MITSUBISHI LOGISNEXT CO., LTD.: PRODUCTS OFFERED

- TABLE 396 MITSUBISHI LOGISNEXT CO., LTD.: PRODUCT LAUNCHES

- TABLE 397 MITSUBISHI LOGISNEXT CO., LTD.: DEALS

- TABLE 398 MITSUBISHI LOGISNEXT CO., LTD.: EXPANSION

- TABLE 399 MITSUBISHI LOGISNEXT CO., LTD.: OTHER DEVELOPMENTS

- TABLE 400 JUNGHEINRICH AG: COMPANY OVERVIEW

- TABLE 401 JUNGHEINRICH AG: PRODUCTS OFFERED

- TABLE 402 JUNGHEINRICH AG: PRODUCT LAUNCHES

- TABLE 403 JUNGHEINRICH AG: DEALS

- TABLE 404 JUNGHEINRICH AG: EXPANSION

- TABLE 405 CROWN EQUIPMENT CORPORATION: COMPANY OVERVIEW

- TABLE 406 CROWN EQUIPMENT CORPORATION: PRODUCTS OFFERED

- TABLE 407 CROWN EQUIPMENT CORPORATION: PRODUCT LAUNCHES

- TABLE 408 CROWN EQUIPMENT CORPORATION: EXPANSION

- TABLE 409 HYSTER-YALE MATERIALS HANDLING, INC.: COMPANY OVERVIEW

- TABLE 410 HYSTER-YALE MATERIALS HANDLING, INC.: PRODUCTS OFFERED

- TABLE 411 HYSTER-YALE MATERIALS HANDLING, INC.: PRODUCT LAUNCHES

- TABLE 412 HYSTER-YALE MATERIALS HANDLING, INC.: DEALS

- TABLE 413 HYSTER-YALE MATERIALS HANDLING, INC.: OTHER DEVELOPMENTS

- TABLE 414 HYSTER-YALE MATERIALS HANDLING, INC.: EXPANSION

- TABLE 415 HANGCHA GROUP CO., LTD.: COMPANY OVERVIEW

- TABLE 416 HANGCHA GROUP CO., LTD.: PRODUCTS OFFERED

- TABLE 417 HANGCHA GROUP CO., LTD.: PRODUCT LAUNCHES

- TABLE 418 HANGCHA GROUP CO., LTD.: DEALS

- TABLE 419 HANGCHA GROUP CO., LTD.: EXPANSION

- TABLE 420 CLARK: COMPANY OVERVIEW

- TABLE 421 CLARK: PRODUCTS OFFERED

- TABLE 422 CLARK: PRODUCT LAUNCHES

- TABLE 423 CLARK: EXPANSION

- TABLE 424 ANHUI HELI CO. LTD.: COMPANY OVERVIEW

- TABLE 425 ANHUI HELI CO. LTD.: PRODUCTS OFFERED

- TABLE 426 ANHUI HELI CO. LTD.: PRODUCT LAUNCHES

- TABLE 427 ANHUI HELI CO. LTD.: DEALS

- TABLE 428 ANHUI HELI CO. LTD.: OTHER DEVELOPMENTS

- TABLE 429 KONECRANES: COMPANY OVERVIEW

- TABLE 430 KONECRANES: PRODUCTS OFFERED

- TABLE 431 KONECRANES: PRODUCT LAUNCHES

- TABLE 432 KONECRANES: OTHER DEVELOPMENTS

- TABLE 433 EP EQUIPMENT: COMPANY OVERVIEW

- TABLE 434 EP EQUIPMENT: PRODUCTS OFFERED

- TABLE 435 EP EQUIPMENT: PRODUCT LAUNCHES

- TABLE 436 EP EQUIPMENT: EXPANSION

- TABLE 437 KOMATSU: COMPANY OVERVIEW

- TABLE 438 DOOSAN BOBCAT: COMPANY OVERVIEW

- TABLE 439 MANITOU GROUP: COMPANY OVERVIEW

- TABLE 440 CARGOTEC: COMPANY OVERVIEW

- TABLE 441 ACTION CONSTRUCTION EQUIPMENT LTD.: COMPANY OVERVIEW

- TABLE 442 HYUNDAI CONSTRUCTION EQUIPMENT INDIA PVT. LTD.: COMPANY OVERVIEW

- TABLE 443 V. MARIOTTI SRL: COMPANY OVERVIEW

- TABLE 444 COMBILIFT: COMPANY OVERVIEW

- TABLE 445 DAIFUKU: COMPANY OVERVIEW

- TABLE 446 JBT: COMPANY OVERVIEW

- TABLE 447 LONKING MACHINERY CO., LTD.: COMPANY OVERVIEW

- TABLE 448 HUBTEX MASCHINENBAU GMBH & CO. KG: COMPANY OVERVIEW

- TABLE 449 GODREJ & BOYCE: COMPANY OVERVIEW

- TABLE 450 SVETUCK AB: COMPANY OVERVIEW

- TABLE 451 STOCKLIN LOGISTIK AG: COMPANY OVERVIEW

- TABLE 452 O.M.G. SRL: COMPANY OVERVIEW

- TABLE 453 PALETRANS FORKLIFTS: COMPANY OVERVIEW

- TABLE 454 GENKINGER GMBH: COMPANY OVERVIEW

- TABLE 455 FLEXI TRUCKS: COMPANY OVERVIEW

- TABLE 456 AGILOX SERVICES GMBH: COMPANY OVERVIEW

- TABLE 457 JLG INDUSTRIES, INC.: COMPANY OVERVIEW

- TABLE 458 JLG INDUSTRIES, INC.: MAJOR CENTERS

- TABLE 459 JLG INDUSTRIES, INC.: PRODUCTS OFFERED

- TABLE 460 JLG INDUSTRIES, INC.: PRODUCT LAUNCHES

- TABLE 461 JLG INDUSTRIES, INC.: DEALS

- TABLE 462 JLG INDUSTRIES, INC.: EXPANSION

- TABLE 463 JLG INDUSTRIES, INC.: OTHER DEVELOPMENTS

- TABLE 464 TADANO LTD.: COMPANY OVERVIEW

- TABLE 465 TADANO LTD.: PRODUCTS OFFERED

- TABLE 466 TADANO LTD.: DEALS

- TABLE 467 TADANO LTD.: EXPANSION

- TABLE 468 TADANO LTD.: OTHER DEVELOPMENTS

- TABLE 469 TEREX CORPORATION: COMPANY OVERVIEW

- TABLE 470 TEREX CORPORATION: PRODUCTS OFFERED

- TABLE 471 TEREX CORPORATION: PATENTS ISSUED

- TABLE 472 TEREX CORPORATION: PRODUCT LAUNCHES

- TABLE 473 TEREX CORPORATION: EXPANSION

- TABLE 474 LINAMAR: COMPANY OVERVIEW

- TABLE 475 LINAMAR: MANUFACTURING FACILITIES, BY COUNTRY

- TABLE 476 LINAMAR: PRODUCTS OFFERED

- TABLE 477 LINAMAR CORPORATION: PRODUCT LAUNCHES

- TABLE 478 LINAMAR CORPORATION: DEALS

- TABLE 479 LINAMAR CORPORATION: EXPANSION

- TABLE 480 MAGNI TELESCOPIC HANDLERS SRL: COMPANY OVERVIEW

- TABLE 481 MAGNI TELESCOPIC HANDLERS SRL: PRODUCTS OFFERED

- TABLE 482 MAGNI TELESCOPIC HANDLERS SRL: PRODUCT LAUNCHES

- TABLE 483 MAGNI TELESCOPIC HANDLERS SRL: DEALS

- TABLE 484 MAGNI TELESCOPIC HANDLERS SRL: EXPANSION

- TABLE 485 HAULOTTE GROUP: COMPANY OVERVIEW

- TABLE 486 AICHI CORPORATION: COMPANY OVERVIEW

- TABLE 487 PALFINGER AG: COMPANY OVERVIEW

- TABLE 488 IMER INTERNATIONAL SPA: COMPANY OVERVIEW

- TABLE 489 SINOBOOM INTELLIGENT EQUIPMENT CO, LTD.: COMPANY OVERVIEW

- TABLE 490 ALTEC INDUSTRIES: COMPANY OVERVIEW

- TABLE 491 JC BAMFORD EXCAVATORS LTD.: COMPANY OVERVIEW

- TABLE 492 NOBLELIFT INTELLIGENT EQUIPMENT CO., LTD.: COMPANY OVERVIEW

- TABLE 493 BRONTO SKYLIFT: COMPANY OVERVIEW

- TABLE 494 SNORKEL LIFTS: COMPANY OVERVIEW

- TABLE 495 DINOLIFT OY: COMPANY OVERVIEW

List of Figures

- FIGURE 1 MARKET SCENARIO

- FIGURE 2 GLOBAL AISLE TRUCKS MARKET, 2026-2035

- FIGURE 3 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN INDUSTRIAL VEHICLES MARKET, 2022-2025

- FIGURE 4 DISRUPTIONS INFLUENCING GROWTH OF INDUSTRIAL VEHICLES MARKET

- FIGURE 5 HIGH-GROWTH SEGMENTS IN INDUSTRIAL VEHICLES MARKET, 2026-2035

- FIGURE 6 ASIA PACIFIC TO REGISTER HIGHEST CAGR, BY VALUE, DURING FORECAST PERIOD

- FIGURE 7 ADVANCEMENTS IN POWERTRAINS, LITHIUM-ION BATTERY SYSTEMS, AND TELEMATICS-ENABLED FLEET OPTIMIZATION TO DRIVE MARKET

- FIGURE 8 ASIA PACIFIC TO DOMINATE GLOBAL INDUSTRIAL VEHICLES MARKET IN 2025

- FIGURE 9 AISLE TRUCKS SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 10 TRACTION MOTORS SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 11 WAREHOUSING SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 12 BATTERY-POWERED SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 13 BOOM LIFTS SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 14 INDUSTRIAL VEHICLES MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 15 TOP TEN WAREHOUSING SOLUTION PROVIDERS, BY LAND AREA GLOBALLY, 2025

- FIGURE 16 TEN TECHNOLOGIES USED FOR WAREHOUSE AUTOMATION

- FIGURE 17 AGV AND AMR CHARACTERISTICS IN WAREHOUSE OPERATIONS

- FIGURE 18 FACILITY LEVELS OF WALMART

- FIGURE 19 VARIOUS SENSORS USED IN ADVANCED FORKLIFTS

- FIGURE 20 EMISSION TIER SLABS FOR OFF-ROAD MOBILE MACHINERY AND FORKLIFTS

- FIGURE 21 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- FIGURE 22 INDUSTRIAL VEHICLES MARKET ECOSYSTEM

- FIGURE 23 AVERAGE SELLING PRICE TREND, BY VEHICLE TYPE, 2023-2025 (USD)

- FIGURE 24 AVERAGE SELLING PRICE, BY REGION & VEHICLE TYPE, 2025 (USD)

- FIGURE 25 5-YEAR TCO BREAKDOWN: TOYOTA DIESEL VS. ELECTRIC FORKLIFTS

- FIGURE 26 BILL OF MATERIALS: ICE VE. ELECTRIC FORKLIFTS, 2025

- FIGURE 27 FORKLIFT BATTERY CAPACITY AND LIFTING CAPACITY

- FIGURE 28 LIFTING CAPACITY AND BATTERY VOLTAGE

- FIGURE 29 BATTERY VOLTAGE AND MARKET SIZE OF FORKLIFTS

- FIGURE 30 VALUE CHAIN ANALYSIS

- FIGURE 31 INVESTMENT & FUNDING SCENARIO, 2022-2024

- FIGURE 32 PATENTS APPLIED AND GRANTED, 2014-2025

- FIGURE 33 IOT-ENABLED WAREHOUSE AND LOGISTICS SYSTEMS

- FIGURE 34 FEATURES OF AUTONOMOUS MOBILE ROBOTS (AMRS)

- FIGURE 35 HYDROGEN FUEL CELLS VS. LEAD ACID BATTERIES

- FIGURE 36 ADVANTAGES OF HYDROGEN FUEL CELLS

- FIGURE 37 BENEFITS OF AI FOR FORKLIFTS IN WAREHOUSES

- FIGURE 38 IMPORT DATA FOR HS CODE 842710-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- FIGURE 39 EXPORT DATA FOR HS CODE 842710-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- FIGURE 40 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR VEHICLE TYPES

- FIGURE 41 KEY BUYING CRITERIA FOR VEHICLE TYPES

- FIGURE 42 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 43 IMPACT OF AI/GEN AI ON INDUSTRIAL VEHICLES MARKET

- FIGURE 44 BOOM LIFTS SEGMENT TO LEAD MARKET FROM 2026 TO 2035

- FIGURE 45 MOTOR TYPES IN FORKLIFT SYSTEM

- FIGURE 46 TRACTION MOTORS SEGMENT TO LEAD MARKET FROM 2026 TO 2035

- FIGURE 47 AISLE TRUCKS SEGMENT TO DOMINATE MARKET FROM 2026 TO 2035

- FIGURE 48 INDUSTRIAL VEHICLES MARKET, BY APPLICATION, 2026 VS. 2035 (USD MILLION)

- FIGURE 49 CHINA: ONLINE RETAIL SALES, 2021-2025 (USD TRILLION)

- FIGURE 50 FORKLIFT STATISTICS

- FIGURE 51 COST BREAKDOWN FOR NON-AUTONOMOUS AND AUTONOMOUS FORKLIFTS

- FIGURE 52 BATTERY-OPERATED SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 53 KEY BENEFITS OF ELECTRIC FORKLIFTS

- FIGURE 54 INDUSTRIAL VEHICLES MARKET, BY REGION, 2026 VS. 2035 (USD MILLION)

- FIGURE 55 ASIA PACIFIC: INDUSTRIAL VEHICLES MARKET SNAPSHOT

- FIGURE 56 EUROPE: INDUSTRIAL VEHICLES MARKET SNAPSHOT

- FIGURE 57 NORTH AMERICA: INDUSTRIAL VEHICLES MARKET SNAPSHOT

- FIGURE 58 REST OF THE WORLD: INDUSTRIAL VEHICLES MARKET SNAPSHOT

- FIGURE 59 MARKET SHARE ANALYSIS OF KEY PLAYERS, 2025

- FIGURE 60 REVENUE ANALYSIS OF TOP LISTED/PUBLIC PLAYERS, 2020-2024 (USD BILLION)

- FIGURE 61 COMPANY VALUATION OF TOP LISTED/PUBLIC PLAYERS, 2026 (USD BILLION)

- FIGURE 62 FINANCIAL METRICS OF TOP LISTED/PUBLIC PLAYERS, 2026

- FIGURE 63 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN INDUSTRIAL VEHICLES MARKET, 2022-2025

- FIGURE 64 INDUSTRIAL VEHICLES MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 65 INDUSTRIAL VEHICLES MARKET: COMPANY FOOTPRINT, 2025

- FIGURE 66 INDUSTRIAL VEHICLES MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 67 AERIAL WORK PLATFORM MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 68 AERIAL WORK PLATFORM MARKET: COMPANY FOOTPRINT, 2025

- FIGURE 69 TOYOTA INDUSTRIES CORPORATION: COMPANY SNAPSHOT

- FIGURE 70 SHARE OF TOYOTA MOTOR CORPORATION IN TOYOTA GROUP, 2025

- FIGURE 71 KEY PRODUCTS OF TOYOTA INDUSTRIES CORPORATION

- FIGURE 72 KION GROUP AG: COMPANY SNAPSHOT

- FIGURE 73 MITSUBISHI LOGISNEXT CO., LTD.: COMPANY SNAPSHOT

- FIGURE 74 JUNGHEINRICH AG: WORLDWIDE PRESENCE

- FIGURE 75 JUNGHEINRICH AG: COMPANY SNAPSHOT

- FIGURE 76 HYSTER-YALE MATERIALS HANDLING, INC.: COMPANY SNAPSHOT

- FIGURE 77 CLARK: COMPANY SNAPSHOT

- FIGURE 78 ANHUI HELI CO., LTD.: COMPANY SNAPSHOT

- FIGURE 79 KONECRANES: COMPANY SNAPSHOT

- FIGURE 80 EP EQUIPMENT: COMPANY SNAPSHOT

- FIGURE 81 JLG INDUSTRIES, INC.: COMPANY SNAPSHOT

- FIGURE 82 TADANO LTD.: COMPANY SNAPSHOT

- FIGURE 83 TEREX CORPORATION: BRANDS AND OFFERINGS

- FIGURE 84 TEREX CORPORATION: COMPANY SNAPSHOT

- FIGURE 85 LINAMAR: COMPANY SNAPSHOT

- FIGURE 86 RESEARCH DESIGN

- FIGURE 87 RESEARCH DESIGN MODEL

- FIGURE 88 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 89 BOTTOM-UP APPROACH

- FIGURE 90 TOP-DOWN APPROACH

- FIGURE 91 DATA TRIANGULATION

- FIGURE 92 FACTOR ANALYSIS FOR MARKET SIZING: DEMAND AND SUPPLY SIDES