PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2008703

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2008703

PFAS Waste Management Market by Treatment Technology (Destruction, Recycling & Recovery, Others), Service Type (On-site, Off-site), End-use Industry (Industrial, Commercial, Municipal), and Region - Global forecast to 2031

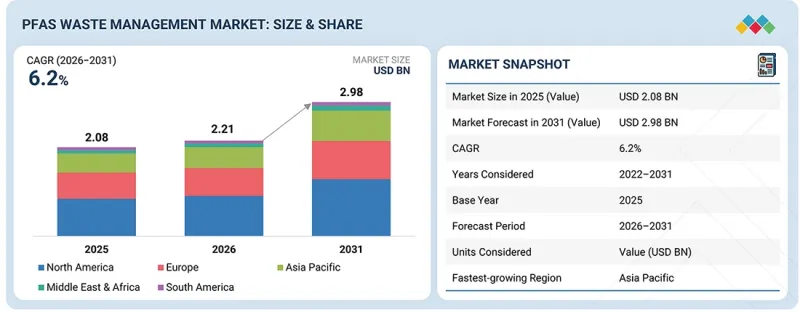

The PFAS waste management market is projected to grow from USD 2.21 billion in 2026 to USD 2.98 billion by 2031, at a CAGR of 6.2% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2022-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Million) |

| Segments | By Technology, Service Type, End-Use Industry, and Region |

| Regions covered | Europe, North America, Asia Pacific, Middle East & Africa, and South America |

The off-site service segment in PFAS waste management involves the collection, transportation, and treatment of PFAS-contaminated materials at specialized external facilities. This approach is commonly used for highly concentrated or hazardous waste streams such as contaminated soil, sludge, spent activated carbon, and industrial residues that cannot be effectively treated on-site. Off-site facilities are equipped with advanced, large-scale treatment and destruction technologies capable of handling complex waste under controlled conditions, ensuring high efficiency and regulatory compliance.

''In terms of value, the municipal segment accounted for the largest share of the overall PFAS waste management market.''

The municipal sector requires water treatment technologies to deliver safe drinking water that meets government standards. Municipal utilities increasingly adopt advanced destruction solutions such as electrochemical oxidation, supercritical water oxidation, incineration, and others to treat contaminants, which include PFAS, heavy metals, and organic pollutants. The combination of increasing regulatory demands, the presence of outdated facilities, and heightened public health knowledge drives faster development of treatment system enhancements. Municipalities provide an ongoing market for PFAS waste management systems and advanced water treatment technologies.

"North America is projected to account for the largest market share during the forecast period.

North America is the largest market for advanced water treatment and PFAS treatment technologies. The market in the region is driven by stringent government regulations, the need for proper management of treatment residuals during PFAS treatment, and growing public awareness. Municipal utilities, industrial facilities, and defense sites heavily invest in destruction technologies and solidification to comply with stricter drinking water and discharge requirements.

The North America PFAS waste management market is also fueled by public funding, remediation programs that result from litigation, and the advancement of new technologies.

The primary sources used for this study have been divided based on the following three categories:

- By Company Type: Tier 1 - 40%, Tier 2 - 30%, and Tier 3 - 30%

- By Designation: Director Level - 70%, Managers - 20%, and Others - 10%

- By Region: North America - 20%, Europe - 30%, Asia Pacific - 30%, Middle East & Africa - 10%, and Latin America - 10%

The report provides a comprehensive analysis of company profiles:

The prominent companies in the market are Veolia (France), AECOM (US), WSP (Canada), Clean Earth (US), Indaver (Belgium), Jacobs (US), Aquatech (US), Battelle Memorial Institute (US), Ovivo Water Inc. (Canada), and Gradient (US)

Study Coverage

This research report categorizes the PFAS waste management market by technology (Destruction, Recycling & Recovery, and others), service type (On-Site, Off-Site), end-use industry (Industrial, Municipal, Commercial), and region (North America, Europe, Asia Pacific, Middle East & Africa, and South America). The scope of the report includes detailed information about the major factors influencing the growth of the PFAS waste management market, such as drivers, restraints, challenges, and opportunities. A thorough examination of the key industry players has been conducted to provide insights into their business overview, solutions, and services, key strategies, contracts, partnerships, and agreements. Product launches, mergers & acquisitions, and recent developments in the PFAS waste management market are covered. This report includes a competitive analysis of upcoming startups in the PFAS waste management market ecosystem.

Reasons to buy this report:

The report will help the market leaders/new entrants in this market with information on the closest approximations of the revenue numbers for the overall PFAS waste management market and the subsegments. This report will help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. The report also helps stakeholders understand the pulse of the market and provides them with information on key market drivers, restraints, challenges, and opportunities.

The report provides insights on the following pointers:

- Analysis of key drivers (Rising litigation and liability cost for polluters, growing public awareness of health risks associated with PFAS exposure), restraints (Limited availability of trained professionals), opportunities (Significant potential to expand globally), and challenges (Transportation and liability risks)

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and service launches in the PFAS waste management market

- Market Development: Comprehensive information about lucrative markets - the report analyses the PFAS waste management market across varied regions.

- Market Diversification: Exhaustive information about services, untapped geographies, recent developments, and investments in the PFAS waste management market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, and service offerings of leading players like Veolia (France), AECOM (US), WSP (Canada), Clean Earth (US), Indaver (Belgium), Jacobs (US), Aquatech (US), Battelle Memorial Institute (US), Ovivo Water Inc. (Canada), and Gradient (US), among others, in the PFAS waste management market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.2.1 INCLUSIONS & EXCLUSIONS

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING THE MARKET

- 2.4 HIGH-GROWTH SEGMENTS & EMERGING FRONTIERS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN PFAS WASTE MANAGEMENT MARKET

- 3.2 PFAS WASTE MANAGEMENT MARKET, BY TREATMENT TECHNOLOGY

- 3.3 PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Increasing regulatory scrutiny and tightening environmental regulations regarding PFAS contamination

- 4.2.1.2 Growing public awareness of health risks associated with PFAS exposure

- 4.2.1.3 Expansion of manufacturing, chemical processing, and semiconductor industries

- 4.2.1.4 Rising litigation and liability costs for polluters

- 4.2.2 RESTRAINTS

- 4.2.2.1 Expensive and complex process

- 4.2.2.2 Limited availability of trained professionals

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Implementation of stringent regulations

- 4.2.3.2 Significant government funding and support for PFAS research, development, and treatment efforts

- 4.2.4 CHALLENGES

- 4.2.4.1 Addressing emerging PFAS compounds and understanding their potential risks and treatment requirements

- 4.2.4.2 Development of practical and scalable technologies for semiconductor industry

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN PFAS WASTE MANAGEMENT MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.5.2 ECOSYSTEM SHIFTS

- 4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.6.1 KEY MOVES AND STRATEGIC FOCUS

- 4.7 VALUE CHAIN ANALYSIS

- 4.7.1 RAW MATERIAL SUPPLIERS

- 4.7.2 PFAS FILTRATION TECHNOLOGY PROVIDERS

- 4.7.3 PFAS WATER TREATMENT TECHNOLOGY SUPPLIERS

- 4.7.4 PFAS DESTRUCTION AND HAZARDOUS WASTE MANAGEMENT SUPPLIERS

- 4.7.5 END USERS

- 4.8 PORTER'S FIVE FORCES ANALYSIS

- 4.8.1 THREAT OF NEW ENTRANTS

- 4.8.2 THREAT OF SUBSTITUTES

- 4.8.3 BARGAINING POWER OF SUPPLIERS

- 4.8.4 BARGAINING POWER OF BUYERS

- 4.8.5 INTENSITY OF COMPETITIVE RIVALRY

- 4.9 PATENT ANALYSIS

- 4.9.1 METHODOLOGY

- 4.9.2 DOCUMENT TYPE

- 4.9.3 PUBLICATION TRENDS, 2016-2025

- 4.9.4 INSIGHTS

- 4.9.5 JURISDICTION ANALYSIS

- 4.9.6 TOP 10 PATENT OWNERS IN LAST 10 YEARS

- 4.10 ECOSYSTEM ANALYSIS

- 4.11 TRADE ANALYSIS

- 4.11.1 IMPORT SCENARIO FOR HS CODE 842121

- 4.11.2 EXPORT SCENARIO FOR HS CODE 842121

- 4.12 MACROECONOMIC OUTLOOK

- 4.12.1 SEMICONDUCTOR MANUFACTURING PLANTS

- 4.12.2 GDP TRENDS AND FORECASTS

- 4.13 TECHNOLOGY ANALYSIS

- 4.13.1 KEY EMERGING TECHNOLOGIES

- 4.13.1.1 DE-FLUORO

- 4.13.1.2 PFAS Annihilator

- 4.13.1.3 Obreak

- 4.13.2 COMPLEMENTARY TECHNOLOGIES

- 4.13.2.1 Foam fractionation

- 4.13.2.2 Sorption technology

- 4.13.2.3 Ion exchange resin

- 4.13.2.4 In situ remediation with colloidal activated carbon

- 4.13.2.5 Soil washing

- 4.13.2.6 Zeolite & clay minerals

- 4.13.1 KEY EMERGING TECHNOLOGIES

- 4.14 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 4.14.1 REGIONAL REGULATIONS AND COMPLIANCE

- 4.14.1.1 North America

- 4.14.1.2 Europe

- 4.14.1.3 Asia Pacific

- 4.14.1.4 Middle East & Africa and South America

- 4.14.2 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 4.14.1 REGIONAL REGULATIONS AND COMPLIANCE

- 4.15 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 4.16 KEY CONFERENCES & EVENTS IN 2026-2027

- 4.17 DECISION-MAKING PROCESS

- 4.18 KEY STAKEHOLDERS & BUYING CRITERIA

- 4.18.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 4.18.2 BUYING CRITERIA

- 4.18.2.1 Quality

- 4.18.2.2 Service

- 4.19 CASE STUDY ANALYSIS

- 4.19.1 MICHIGAN-BASED CENTRALIZED WASTE TREATMENT FACILITY

- 4.19.2 MIDWEST AIRPORT

- 4.19.3 THE PASSAIC VALLEY SEWERAGE COMMISSION

- 4.20 IMPACT OF 2025 US TARIFF - OVERVIEW

- 4.20.1 INTRODUCTION

- 4.20.2 KEY TARIFF RATES

- 4.20.3 PRICE IMPACT ANALYSIS

- 4.20.4 IMPACT ON COUNTRIES/REGIONS

- 4.20.4.1 US

- 4.20.4.2 Europe

- 4.20.4.3 Asia Pacific

- 4.20.5 IMPACT ON END-USE INDUSTRIES

- 4.21 INVESTMENT AND FUNDING SCENARIO

5 PFAS WASTE MANAGEMENT MARKET, BY TREATMENT TECHNOLOGY

- 5.1 INTRODUCTION

- 5.2 THERMAL DESTRUCTION

- 5.2.1 INCINERATION

- 5.2.2 THERMAL CARBON REACTIVATION

- 5.2.3 OTHER THERMAL DESTRUCTION TECHNOLOGIES

- 5.3 RECYCLING & RECOVERY

- 5.4 LANDFILLING

- 5.5 STABILISATION & SOLIDIFICATION

- 5.6 OTHER TECHNOLOGIES

6 PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE

- 6.1 INTRODUCTION

- 6.2 ON-SITE

- 6.2.1 NEED FOR IMMEDIATE MITIGATION AND CONVENIENCE TO DRIVE DEMAND

- 6.3 OFF-SITE

- 6.3.1 SUITABILITY FOR ADOPTION IN MUNICIPAL & INDUSTRIAL SECTORS TO DRIVE MARKET

7 PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY

- 7.1 INTRODUCTION

- 7.2 INDUSTRIAL

- 7.2.1 OIL & GAS

- 7.2.1.1 Stringent environmental regulations to drive market growth

- 7.2.2 PHARMACEUTICAL

- 7.2.2.1 Growing awareness of health and environmental impacts to drive demand

- 7.2.3 CHEMICAL MANUFACTURING

- 7.2.3.1 Stringent regulatory compliance and hazardous effluent management driving adoption

- 7.2.4 ELECTRONICS & SEMICONDUCTOR

- 7.2.4.1 Rising semiconductor waste complexity driving adoption of advanced PFAS destruction technologies

- 7.2.5 TEXTILE

- 7.2.5.1 Stringent discharge norms and sustainability mandates accelerating PFAS treatment in textile effluents

- 7.2.6 MILITARY

- 7.2.6.1 Legacy AFFF contamination driving large-scale PFAS remediation across defense sites

- 7.2.7 OTHER INDUSTRIAL SEGMENTS

- 7.2.1 OIL & GAS

- 7.3 COMMERCIAL

- 7.3.1 BALL MILLING AND ELECTROCHEMICAL OXIDATION ADOPTED AS EFFECTIVE METHODS IN COMMERCIAL SEGMENT

- 7.4 MUNICIPAL

- 7.4.1 DRINKING WATER TREATMENT

- 7.4.1.1 Stringent environmental regulations related to drinking water to drive market

- 7.4.2 WASTEWATER TREATMENT

- 7.4.2.1 Growing public concern to increase adoption

- 7.4.1 DRINKING WATER TREATMENT

8 PFAS WASTE MANAGEMENT MARKET, BY REGION

- 8.1 INTRODUCTION

- 8.2 NORTH AMERICA

- 8.2.1 US

- 8.2.1.1 Stringent regulations on PFAS contamination to drive market

- 8.2.2 CANADA

- 8.2.2.1 Rising government initiatives for PFAS removal to drive market

- 8.2.3 MEXICO

- 8.2.3.1 Increasing demand across industries to drive market

- 8.2.1 US

- 8.3 EUROPE

- 8.3.1 GERMANY

- 8.3.1.1 Upgradation of water treatment infrastructure to support adoption of advanced PFAS waste management solution

- 8.3.2 FRANCE

- 8.3.2.1 Growing focus on adherence to EU drinking water regulations to drive demand

- 8.3.3 UK

- 8.3.3.1 Universities and government funding PFAS removal projects to drive market

- 8.3.4 REST OF EUROPE

- 8.3.1 GERMANY

- 8.4 ASIA PACIFIC

- 8.4.1 CHINA

- 8.4.1.1 Stringent water treatment policies to support market growth

- 8.4.2 JAPAN

- 8.4.2.1 Growing pharmaceutical industry to drive market

- 8.4.3 AUSTRALIA

- 8.4.3.1 Stringent government regulations to increase adoption

- 8.4.4 REST OF ASIA PACIFIC

- 8.4.1 CHINA

- 8.5 MIDDLE EAST & AFRICA

- 8.5.1 GCC

- 8.5.1.1 Government focus on water and wastewater treatment to drive market

- 8.5.2 SOUTH AFRICA

- 8.5.2.1 Growth in mining industry to support market growth

- 8.5.3 REST OF MIDDLE EAST & AFRICA

- 8.5.1 GCC

- 8.6 SOUTH AMERICA

- 8.6.1 BRAZIL

- 8.6.1.1 Government support and regulations to drive market

- 8.6.2 ARGENTINA

- 8.6.2.1 Favorable locations for manufacturing and stringent water regulations to increase demand

- 8.6.3 REST OF SOUTH AMERICA

- 8.6.1 BRAZIL

9 COMPETITIVE LANDSCAPE

- 9.1 OVERVIEW

- 9.2 KEY PLAYERS' STRATEGIES/RIGHT TO WIN

- 9.3 REVENUE ANALYSIS

- 9.4 MARKET SHARE ANALYSIS, 2025

- 9.5 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 9.5.1 STARS

- 9.5.2 EMERGING LEADERS

- 9.5.3 PERVASIVE PLAYERS

- 9.5.4 PARTICIPANTS

- 9.5.5 COMPANY FOOTPRINT: KEY PLAYERS, 2024

- 9.5.5.1 Company footprint

- 9.5.5.2 Region footprint

- 9.5.5.3 End-use industry footprint

- 9.6 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 9.6.1 PROGRESSIVE COMPANIES

- 9.6.2 RESPONSIVE COMPANIES

- 9.6.3 DYNAMIC COMPANIES

- 9.6.4 STARTING BLOCKS

- 9.6.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 9.6.5.1 Detailed list of key startups/SMEs

- 9.6.5.2 Competitive benchmarking of key startups/SMEs

- 9.7 COMPANY VALUATION AND FINANCIAL MATRIX

- 9.8 BRAND/PRODUCT COMPARISON

- 9.9 COMPETITIVE SCENARIO

- 9.9.1 PRODUCT LAUNCHES

- 9.9.2 DEALS

- 9.9.3 EXPANSIONS

10 COMPANY PROFILES

- 10.1 MAJOR PLAYERS

- 10.1.1 VEOLIA

- 10.1.1.1 Business overview

- 10.1.1.2 Products/Solutions/Services offered

- 10.1.1.3 Recent developments

- 10.1.1.3.1 Product launches

- 10.1.1.3.2 Deals

- 10.1.1.3.3 Expansions

- 10.1.1.4 MnM view

- 10.1.1.4.1 Key strengths

- 10.1.1.4.2 Strategic choices

- 10.1.1.4.3 Weaknesses and competitive threats

- 10.1.2 AECOM

- 10.1.2.1 Business overview

- 10.1.2.2 Products/Solutions/Services offered

- 10.1.2.3 Recent developments

- 10.1.2.3.1 Product launches

- 10.1.2.3.2 Deals

- 10.1.2.4 MnM view

- 10.1.2.4.1 Key strengths

- 10.1.2.4.2 Strategic choices

- 10.1.2.4.3 Weaknesses and competitive threats

- 10.1.3 WSP

- 10.1.3.1 Business overview

- 10.1.3.2 Products/Solutions/Services offered

- 10.1.3.3 Recent developments

- 10.1.3.3.1 Deals

- 10.1.3.4 MnM view

- 10.1.3.4.1 Key strengths

- 10.1.3.4.2 Strategic choices

- 10.1.3.4.3 Weaknesses and competitive threats

- 10.1.4 CLEAN EARTH

- 10.1.4.1 Business overview

- 10.1.4.2 Products/Solutions/Services offered

- 10.1.4.3 Recent developments

- 10.1.4.3.1 Product launches

- 10.1.4.3.2 Deals

- 10.1.4.3.3 Expansions

- 10.1.4.4 MnM view

- 10.1.5 BATTELLE MEMORIAL INSTITUTE

- 10.1.5.1 Business overview

- 10.1.5.2 Products/Solutions/Services offered

- 10.1.5.3 Recent developments

- 10.1.5.3.1 Product launches

- 10.1.5.3.2 Deals

- 10.1.5.4 MnM view

- 10.1.6 JACOBS

- 10.1.6.1 Business overview

- 10.1.6.2 Products/Solutions/Services offered

- 10.1.6.3 Recent developments

- 10.1.6.3.1 Deals

- 10.1.6.4 MnM view

- 10.1.6.4.1 Key strengths

- 10.1.6.4.2 Strategic choices

- 10.1.6.4.3 Weaknesses and competitive threats

- 10.1.7 INDAVER

- 10.1.7.1 Business overview

- 10.1.7.2 Products/Solutions/Services offered

- 10.1.7.3 MnM view

- 10.1.8 AQUATECH

- 10.1.8.1 Business overview

- 10.1.8.2 Products/Solutions/Services offered

- 10.1.8.2.1 Deals

- 10.1.8.3 MnM view

- 10.1.9 OVIVO WATER INC.

- 10.1.9.1 Business overview

- 10.1.9.2 Products/Solutions/Services offered

- 10.1.9.2.1 Deals

- 10.1.9.3 MnM view

- 10.1.10 GRADIANT

- 10.1.10.1 Business overview

- 10.1.10.2 Products/Solutions/Services offered

- 10.1.10.2.1 Product launches

- 10.1.10.2.2 Deals

- 10.1.10.2.3 Expansions

- 10.1.10.3 MnM view

- 10.1.1 VEOLIA

- 10.2 OTHER PLAYERS

- 10.2.1 ENVIROPACIFIC SERVICES LIMITED

- 10.2.2 CLAROS TECHNOLOGIES, INC.

- 10.2.3 AQUAGGA

- 10.2.4 ACLARITY, INC.

- 10.2.5 ENSPIRED SOLUTION

- 10.2.6 E2METRIX

- 10.2.7 374WATER

- 10.2.8 CALGON CARBON CORPORATION

- 10.2.9 AXINE WATER TECHNOLOGIES

- 10.2.10 SYNERGEN MET LIMITED

- 10.2.11 ONVECTOR LLC

- 10.2.12 AQUAGREEN

- 10.2.13 ARVIA

- 10.2.14 GENERAL ATOMICS

- 10.2.15 CLEAN HARBORS

11 RESEARCH METHODOLOGY

- 11.1 RESEARCH DATA

- 11.1.1 SECONDARY DATA

- 11.1.1.1 Key data from secondary sources

- 11.1.2 PRIMARY DATA

- 11.1.2.1 Key data from primary sources

- 11.1.2.2 Breakdown of interviews with experts

- 11.1.2.3 Key industry insights

- 11.1.1 SECONDARY DATA

- 11.2 MARKET SIZE ESTIMATION

- 11.2.1 TOP-DOWN APPROACH

- 11.2.2 BOTTOM-UP APPROACH

- 11.3 DATA TRIANGULATION

- 11.4 RESEARCH ASSUMPTIONS

- 11.5 RESEARCH LIMITATIONS

12 APPENDIX

- 12.1 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 12.2 CUSTOMIZATION OPTIONS

- 12.3 RELATED REPORTS

- 12.4 AUTHOR DETAILS

List of Tables

- TABLE 1 PFAS WASTE MANAGEMENT MARKET: INCLUSIONS & EXCLUSIONS

- TABLE 2 PFAS WASTE MANAGEMENT MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 3 PFAS WASTE MANAGEMENT MARKET: ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 4 SEMICONDUCTOR MANUFACTURING PLANTS (2025)

- TABLE 5 PROJECTED REAL GDP GROWTH (ANNUAL PERCENTAGE CHANGE) OF KEY COUNTRIES, 2023-2029

- TABLE 6 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 7 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 8 PFAS WASTE MANAGEMENT MARKET: KEY CONFERENCES & EVENTS, 2026-2027

- TABLE 9 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP THREE END-USE INDUSTRIES

- TABLE 10 KEY BUYING CRITERIA FOR TOP 3 END-USE INDUSTRIES

- TABLE 11 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 12 PFAS WASTE MANAGEMENT MARKET, BY TREATMENT TECHNOLOGY, 2022-2025 (USD MILLION)

- TABLE 13 PFAS WASTE MANAGEMENT MARKET, BY TREATMENT TECHNOLOGY, 2026-2031 (USD MILLION)

- TABLE 14 PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2022-2025 (USD MILLION)

- TABLE 15 PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 16 PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 17 PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 18 PFAS WASTE MANAGEMENT MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 19 PFAS WASTE MANAGEMENT MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 20 NORTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 21 NORTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 22 NORTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2022-2025 (USD MILLION)

- TABLE 23 NORTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 24 NORTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 25 NORTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 26 US: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 27 US: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 28 CANADA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 29 CANADA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 30 MEXICO: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 31 MEXICO: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 32 EUROPE: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 33 EUROPE: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 34 EUROPE: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2022-2025 (USD MILLION)

- TABLE 35 EUROPE: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 36 EUROPE: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 37 EUROPE: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 38 GERMANY: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 39 GERMANY: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 40 FRANCE: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 41 FRANCE: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 42 UK: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 43 UK: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 44 REST OF EUROPE: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 45 REST OF EUROPE: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 46 ASIA PACIFIC: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 47 ASIA PACIFIC: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 48 ASIA PACIFIC: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2022-2025 (USD MILLION)

- TABLE 49 ASIA PACIFIC: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 50 ASIA PACIFIC: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 51 ASIA PACIFIC: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 52 CHINA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 53 CHINA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 54 JAPAN: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 55 JAPAN: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 56 AUSTRALIA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 57 AUSTRALIA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 58 REST OF ASIA PACIFIC: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 59 REST OF ASIA PACIFIC: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 60 MIDDLE EAST & AFRICA: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 61 MIDDLE EAST & AFRICA: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 62 MIDDLE EAST & AFRICA: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2022-2025 (USD MILLION)

- TABLE 63 MIDDLE EAST & AFRICA: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 64 MIDDLE EAST & AFRICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 65 MIDDLE EAST & AFRICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 66 GCC COUNTRIES: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 67 GCC COUNTRIES: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 68 SOUTH AFRICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 69 SOUTH AFRICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 70 REST OF MIDDLE EAST & AFRICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 71 REST OF MIDDLE EAST & AFRICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 72 SOUTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 73 SOUTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 74 SOUTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2022-2025 (USD MILLION)

- TABLE 75 SOUTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY SERVICE TYPE, 2026-2031 (USD MILLION)

- TABLE 76 SOUTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 77 SOUTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 78 BRAZIL: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 79 BRAZIL: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 80 ARGENTINA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 81 ARGENTINA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 82 REST OF SOUTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2022-2025 (USD MILLION)

- TABLE 83 REST OF SOUTH AMERICA: PFAS WASTE MANAGEMENT MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 84 PFAS WASTE MANAGEMENT MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, 2019 AND 2026

- TABLE 85 PFAS WASTE MANAGEMENT MARKET: DEGREE OF COMPETITION, 2025

- TABLE 86 PFAS WASTE MANAGEMENT MARKET: REGION FOOTPRINT

- TABLE 87 PFAS WASTE MANAGEMENT MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 88 PFAS WASTE MANAGEMENT MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 89 PFAS WASTE MANAGEMENT MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 90 PFAS WASTE MANAGEMENT MARKET: PRODUCT LAUNCHES, JANUARY 2019-MARCH 2026

- TABLE 91 PFAS WASTE MANAGEMENT MARKET: DEALS, JANUARY 2019-MARCH 2026

- TABLE 92 PFAS WASTE MANAGEMENT MARKET: EXPANSIONS, JANUARY 2019-MARCH 2026

- TABLE 93 VEOLIA: COMPANY OVERVIEW

- TABLE 94 VEOLIA: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 95 VEOLIA: PRODUCT LAUNCHES, JANUARY 2019-MARCH 2026

- TABLE 96 VEOLIA: DEALS, JANUARY 2019-MARCH 2026

- TABLE 97 VEOLIA: EXPANSIONS, JANUARY 2019-MARCH 2026

- TABLE 98 AECOM: COMPANY OVERVIEW

- TABLE 99 AECOM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 100 AECOM: PRODUCT LAUNCHES, JANUARY 2019-MARCH 2026

- TABLE 101 AECOM: DEALS, JANUARY 2019-MARCH 2026

- TABLE 102 WSP: COMPANY OVERVIEW

- TABLE 103 WSP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 104 WSP: DEALS, JANUARY 2019-MARCH 2026

- TABLE 105 CLEAN EARTH: COMPANY OVERVIEW

- TABLE 106 CLEAN EARTH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 107 CLEAN EARTH: PRODUCT LAUNCHES, JANUARY 2019-MARCH 2026

- TABLE 108 CLEAN EARTH: DEALS, JANUARY 2019-MARCH 2026

- TABLE 109 CLEAN EARTH: EXPANSIONS, JANUARY 2019-MARCH 2026

- TABLE 110 BATTELLE MEMORIAL INSTITUTE: COMPANY OVERVIEW

- TABLE 111 BATTELLE MEMORIAL INSTITUTE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 112 BATTELLE MEMORIAL INSTITUTE: PRODUCT LAUNCHES, JANUARY 2019-MARCH 2026

- TABLE 113 BATTELLE MEMORIAL INSTITUTE: DEALS, JANUARY 2019-MARCH 2026

- TABLE 114 JACOBS: COMPANY OVERVIEW

- TABLE 115 JACOBS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 116 JACOBS: DEALS, JANUARY 2019-MARCH 2026

- TABLE 117 INDAVER: COMPANY OVERVIEW

- TABLE 118 INDAVER: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 119 AQUATECH: COMPANY OVERVIEW

- TABLE 120 AQUATECH: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 121 AQUATECH: DEALS, JANUARY 2019-MARCH 2026

- TABLE 122 OVIVO WATER INC.: COMPANY OVERVIEW

- TABLE 123 OVIVO WATER INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 124 OVIVO WATER INC.: DEALS, JANUARY 2019-MARCH 2026

- TABLE 125 GRADIANT: COMPANY OVERVIEW

- TABLE 126 GRADIANT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 127 GRADIANT: PRODUCT LAUNCHES, JANUARY 2019-MARCH 2026

- TABLE 128 GRADIANT: DEALS, JANUARY 2019-MARCH 2026

- TABLE 129 GRADIANT: EXPANSIONS, JANUARY 2019-MARCH 2026

- TABLE 130 ENVIROPACIFIC SERVICES LIMITED: COMPANY OVERVIEW

- TABLE 131 CLAROS TECHNOLOGIES, INC.: COMPANY OVERVIEW

- TABLE 132 AQUAGGA: COMPANY OVERVIEW

- TABLE 133 ACLARITY, INC. COMPANY OVERVIEW

- TABLE 134 ENSPIRED SOLUTION: COMPANY OVERVIEW

- TABLE 135 E2METRIX: COMPANY OVERVIEW

- TABLE 136 374WATER: COMPANY OVERVIEW

- TABLE 137 CALGON CARBON CORPORATION: COMPANY OVERVIEW

- TABLE 138 AXINE WATER TECHNOLOGIES: COMPANY OVERVIEW

- TABLE 139 SYNERGEN MET LIMITED: COMPANY OVERVIEW

- TABLE 140 ONVECTOR LLC: COMPANY OVERVIEW

- TABLE 141 AQUAGREEN: COMPANY OVERVIEW

- TABLE 142 ARVIA COMPANY OVERVIEW

- TABLE 143 GENERAL ATOMICS: COMPANY OVERVIEW

- TABLE 144 CLEAN HARBORS: COMPANY OVERVIEW

List of Figures

- FIGURE 1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 2 GLOBAL PFAS WASTE MANAGEMENT MARKET, 2022-2031

- FIGURE 3 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN PFAS WASTE MANAGEMENT MARKET, 2020-2026

- FIGURE 4 DISRUPTIVE TRENDS IMPACTING GROWTH OF PFAS WASTE MANAGEMENT MARKET

- FIGURE 5 HIGH-GROWTH SEGMENTS IN PFAS WASTE MANAGEMENT MARKET, 2026-2031

- FIGURE 6 ASIA PACIFIC TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 7 PFAS-RESTRICTED ECONOMIES TO WITNESS HIGHER DEMAND FOR PFAS WASTE MANAGEMENT PRODUCTS DURING FORECAST PERIOD

- FIGURE 8 THERMAL DESTRUCTION TO DOMINATE OVERALL MARKET DURING FORECAST PERIOD

- FIGURE 9 MUNICIPAL SEGMENT TO REGISTER HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 10 PFAS WASTE MANAGEMENT MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 11 PFAS WASTE MANAGEMENT MARKET: VALUE CHAIN ANALYSIS

- FIGURE 12 PFAS WASTE MANAGEMENT MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 13 PFAS WASTE MANAGEMENT MARKET: NUMBER OF PATENTS GRANTED

- FIGURE 14 PFAS WASTE MANAGEMENT MARKET: KEY PARTICIPANTS IN ECOSYSTEM

- FIGURE 15 PFAS WASTE MANAGEMENT MARKET: ECOSYSTEM ANALYSIS

- FIGURE 16 IMPORT SCENARIO FOR HS CODE 842121 (MACHINERY AND APPARATUS FOR FILTERING OR PURIFYING WATER), BY KEY COUNTRIES, 2020-2024

- FIGURE 17 EXPORT DATA FOR HS CODE 842121 (MACHINERY AND APPARATUS FOR FILTERING OR PURIFYING WATER), BY KEY COUNTRIES, 2020-2024

- FIGURE 18 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 19 PFAS WASTE MANAGEMENT MARKET: DECISION-MAKING FACTORS

- FIGURE 20 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS FOR TOP 3 END-USE INDUSTRIES

- FIGURE 21 KEY BUYING CRITERIA FOR TOP 3 END-USE INDUSTRIES

- FIGURE 22 PFAS WASTE MANAGEMENT MARKET: INVESTMENT AND FUNDING SCENARIO

- FIGURE 23 THERMAL DESTRUCTION TO ACCOUNT FOR LARGEST MARKET SHARE DURING FORECAST PERIOD

- FIGURE 24 ON-SITE SEGMENT TO DOMINATE PFAS WASTE MANAGEMENT MARKET DURING FORECAST PERIOD

- FIGURE 25 INDUSTRIAL SEGMENT TO LEAD PFAS WASTE MANAGEMENT MARKET DURING FORECAST PERIOD

- FIGURE 26 NORTH AMERICA: PFAS WASTE MANAGEMENT MARKET SNAPSHOT

- FIGURE 27 EUROPE: PFAS WASTE MANAGEMENT MARKET SNAPSHOT

- FIGURE 28 PFAS WASTE MANAGEMENT MARKET: REVENUE ANALYSIS OF KEY PLAYERS, 2022-2024

- FIGURE 29 PFAS WASTE MANAGEMENT MARKET SHARE ANALYSIS, 2025

- FIGURE 30 PFAS WASTE MANAGEMENT MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 31 PFAS WASTE MANAGEMENT MARKET: COMPANY FOOTPRINT

- FIGURE 32 PFAS WASTE MANAGEMENT MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 33 COMPANY VALUATION

- FIGURE 34 EV/EBITDA OF KEY VENDORS

- FIGURE 35 PFAS WASTE MANAGEMENT MARKET: BRAND/PRODUCT COMPARISON

- FIGURE 36 VEOLIA: COMPANY SNAPSHOT

- FIGURE 37 AECOM: COMPANY SNAPSHOT

- FIGURE 38 WSP: COMPANY SNAPSHOT

- FIGURE 39 JACOBS: COMPANY SNAPSHOT

- FIGURE 40 PFAS WASTE MANAGEMENT MARKET: RESEARCH DESIGN

- FIGURE 41 PFAS WASTE MANAGEMENT MARKET: TOP-DOWN APPROACH

- FIGURE 42 PFAS WASTE MANAGEMENT MARKET: BOTTOM-UP APPROACH

- FIGURE 43 PFAS WASTE MANAGEMENT MARKET: DATA TRIANGULATION