PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2064089

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2064089

Liquid-applied Membrane Market by Type (Bituminous, Elastomeric, Cementitious), Application (Roofing, Walls, Roadways), Usage (New Construction, Refurbishment), End-use Industry (Commercial, Residential), and Region - Global Forecast to 2031

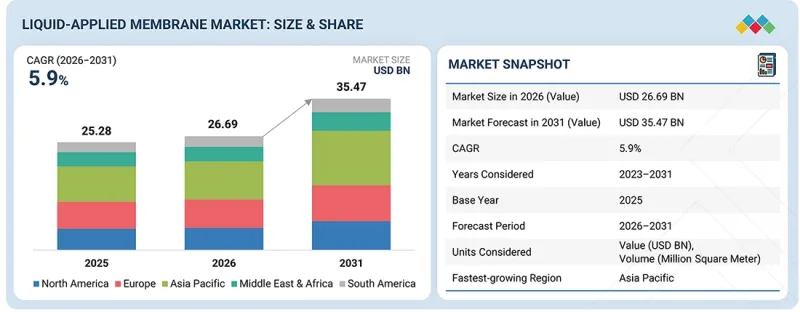

The liquid-applied membrane market is expected to reach USD 35.47 billion by 2031 from USD 26.69 billion in 2026, at a CAGR of 5.9% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2023-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD Million/Billion), Volume (Million Square Meters) |

| Segments | Type, Application, Usage, End-use Industry, and Region |

| Regions covered | North America, Asia Pacific, Europe, Middle East & Africa, and South America |

The global market for liquid-applied membranes is gradually expanding due to the growing need for efficient, seamless waterproofing solutions. The main drivers of market growth are urbanization and infrastructure development across sectors, including residential, commercial, and industrial. In addition, strict building codes and a growing focus on constructing energy-efficient, environmentally friendly buildings are driving the installation of modern liquid-applied waterproofing systems. Renovation and refurbishment projects are other factors that help the LAM market grow.

"Elastomeric membrane is expected to be the largest membrane type in the liquid-applied membrane market during the forecast period."

Elastomeric membranes are expected to hold the largest share of the liquid-applied membrane market, primarily due to their growing use in waterproofing applications for residential and commercial buildings. This growth is driven by the material's flexibility, excellent crack-bridging capability, high elasticity, and strong adhesion, which make it well suited for dynamic building structures. Elastomeric membranes are also highly resistant to UV radiation, moisture, temperature fluctuations, and other harsh environmental factors common on roofs, terraces, basements, and other exposed surfaces. In addition to these qualities, elastomeric membranes offer seamless application, durability, and the ability to accommodate structural movements, which ultimately lead to enhanced performance and less maintenance over the long term. They are also easy to install, cost-effective, and compatible with many surfaces. These factors further explain their increasing use in both new construction and renovation projects.

"Roofing is expected to be the largest application in the liquid-applied membrane market during the forecast period."

Roofing is expected to be the largest application in the liquid-applied membrane market, as the material is among the top choices for residential and commercial construction. The main reason behind the growth of this segment is the increasing demand for robust, leak-resistant, weatherproof roofs that provide long-term protection against water infiltration, UV rays, and other harsh weather conditions. Liquid membranes are the go-to solution for roofing due to their simple application, even on complex roof shapes, their remarkable ability to cover cracks, and their capability to create a continuous, joint-free waterproof layer. In addition, rising construction activity, increased use of energy-efficient and green buildings, and the requirement for low-maintenance roofing systems are driving market growth. Their cost-effectiveness, strong bond with various substrates, and suitability for both new and renovation projects also ensure that roofing remains the top application segment of the liquid-applied membrane industry.

"Commercial construction is projected to be the second largest end-use industry in the liquid-applied membrane market during the forecast period."

Commercial construction accounts for the second-largest share of the liquid-applied membrane market, driven by strong demand for reliable waterproofing solutions in offices, shopping malls, hospitals, schools, and other non-residential buildings. The development of commercial infrastructure, along with a surge in renovation and refurbishment activities, is encouraging the use of LAM systems to extend the life and durability of buildings. Increasingly, the emphasis on energy efficiency, environmentally friendly housing, and protection against water penetration and environmental stresses is a key driver of market growth. In addition, these membranes can be applied seamlessly, adhere well, and remain highly durable over long-term use, making them ideal for large-scale commercial construction projects.

"Europe is projected to be the second largest region in the liquid-applied membrane market during the forecast period."

Europe is expected to be the second-largest market after Asia Pacific in the liquid-applied membrane market, driven by strong growth momentum, high demand for building renovations, stringent energy-efficiency norms, and the adoption of environmentally friendly construction practices. Europe is committed to reducing carbon emissions and increasing ambient temperatures, which will benefit the use of highly advanced waterproofing solutions across residential, commercial, and infrastructure applications. A growing focus on durable, long-life building materials will further enhance market growth across all major European nations.

By Company Type: Tier 1: 40%, Tier 2: 30%, and Tier 3: 30%

By Designation: Directors: 30%, Managers: 20%, and Others: 50%

By Region: North America: 20%, Europe: 10%, Asia Pacific: 40%, South America: 10%, and Middle East & Africa 20%

Notes: Others include sales, marketing, and product managers.

Tier 1: >USD 1 Billion; Tier 2: USD 500 million-1 Billion; and Tier 3: <USD 500 million

Companies Covered: Sika AG (Switzerland), MAPEI S.p.A. (Italy), SOPREMA (France), Saint-Gobain (France), H.B. Fuller (US), Wacker Chemie AG (Germany), Johns Manville (US), Bostik (France), GCP Applied Technologies Inc (US), and Ardex (Germany) are covered in the report.

The study includes an in-depth competitive analysis of these key players in the liquid-applied membrane market, with their company profiles, recent developments, and key market strategies.

Research Coverage

This research report categorizes the liquid-applied membrane market by type (bituminous membrane, elastomeric membrane, cementitious membrane), application (roofing, walls, building structures, roadways), usage (new construction, refurbishment), and end-use industry (residential construction, commercial construction, public infrastructure). The report's scope includes detailed information on drivers, restraints, challenges, and opportunities that influence the growth of the liquid-applied membrane market. A detailed analysis of key industry players provides insights into their business overviews, product portfolios, and key strategies, such as mergers, acquisitions, product launches, and expansions, associated with the liquid-applied membrane market. This report also covers a competitive analysis of upcoming startups in the liquid-applied membrane market ecosystem.

Reasons to Buy the Report

The report will provide market leaders and new entrants with the closest approximations of revenue figures for the overall liquid-applied membrane market and its subsegments. It will help stakeholders understand the competitive landscape, gain deeper insights into positioning their businesses more effectively, and plan suitable go-to-market strategies. The report will also help stakeholders gauge the pulse of the market and provide information on key market drivers, restraints, challenges, and opportunities.

The report provides insights into the following points:

- Analysis of key drivers (rising infrastructure and commercial construction activities and stringent building regulations supporting structural safety and moisture protection standards), restraints (high installation and material costs compared to conventional waterproofing systems and requirement of skilled labor for proper installation and consistent performance), opportunities (expansion of smart cities and infrastructure in emerging economies and rising demand for eco-friendly membranes in energy-efficient buildings and green roofs), and challenges (strong competition from alternative waterproofing systems like sheet membranes and performance variability under extreme weather and complex site conditions).

- Product Development/Innovation: Detailed insights into upcoming technologies, research & development activities, and product & service launches in the liquid-applied membrane market

- Market Development: Comprehensive information about profitable markets - the report analyzes the liquid-applied membrane market across varied regions

- Market Diversification: Exhaustive information about new products & services, untapped geographies, recent developments, and investments in the liquid-applied membrane market

- Competitive Assessment: In-depth assessment of market share, growth strategies, and service offerings of leading players such as Sika AG (Switzerland), MAPEI S.p.A. (Italy), SOPREMA (France), Saint-Gobain (France), H.B. Fuller (US), Wacker Chemie AG (Germany), Johns Manville (US), Bostik (France), GCP Applied Technologies Inc (US), and Ardex (Germany), among others.

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION & REGIONAL SCOPE

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.3.4 UNITS CONSIDERED

- 1.3.4.1 Currency/Value unit

- 1.3.4.2 Volume unit

- 1.4 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING LIQUID-APPLIED MEMBRANE MARKET

- 2.4 HIGH GROWTH SEGMENTS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR LIQUID-APPLIED MEMBRANE MARKET PLAYERS

- 3.2 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE

- 3.3 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION

- 3.4 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE

- 3.5 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY

- 3.6 LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Rising infrastructure and commercial construction activities

- 4.2.1.2 Increasing renovation and refurbishment activities

- 4.2.1.3 Stringent building regulations supporting structural safety and moisture protection standards

- 4.2.2 RESTRAINTS

- 4.2.2.1 High installation and material costs compared to conventional waterproofing

- 4.2.2.2 Requirement of skilled labor for proper installation and consistent performance

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Expansion of smart cities and infrastructure in emerging economies

- 4.2.3.2 Rising demand for eco-friendly membranes in energy-efficient buildings and green roofs

- 4.2.4 CHALLENGES

- 4.2.4.1 Strong competition from alternative waterproofing systems such as sheet membranes

- 4.2.4.2 Performance variability under extreme weather and complex site conditions

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.3.1 UNMET NEEDS IN LIQUID-APPLIED MEMBRANE MARKET

- 4.3.2 WHITE SPACE OPPORTUNITIES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.4.1 INTERCONNECTED MARKETS

- 4.4.2 CROSS-SECTOR OPPORTUNITIES

- 4.5 EMERGING BUSINESS MODELS AND ECOSYSTEM SHIFTS

- 4.5.1 EMERGING BUSINESS MODELS

- 4.5.2 ECOSYSTEM SHIFTS

- 4.6 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

- 4.6.1 KEY MOVES AND STRATEGIC FOCUS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 GLOBAL GDP TRENDS

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE TREND, BY REGION

- 5.5.2 AVERAGE SELLING PRICE TREND, BY TYPE

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO (HS CODE 391990)

- 5.6.2 EXPORT SCENARIO (HS CODE 391990)

- 5.7 KEY CONFERENCES AND EVENTS

- 5.8 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 LIQUID-APPLIED MEMBRANE IN BASEMENT WATERPROOFING

- 5.10.2 LIQUID-APPLIED MEMBRANE IN TUNNEL WATERPROOFING

- 5.11 IMPACT OF 2025 US TARIFF - LIQUID-APPLIED MEMBRANE MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON REGIONS

- 5.11.4.1 North America

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 IMPACT ON END-USE INDUSTRIES

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, AND INNOVATION

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 DEVELOPMENT OF ADVANCED POLYMERIC LIQUID-APPLIED MEMBRANE SYSTEMS

- 6.1.2 SMART FUNCTIONAL AND SELF-RESPONSIVE MEMBRANE MATERIALS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 RAPID CURING & HIGH-EFFICIENCY APPLICATION TECHNOLOGIES

- 6.2.2 REINFORCED AND MULTI-LAYER MEMBRANE SYSTEMS

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 HYBRID SURFACE PROTECTION AND COATING SYSTEMS

- 6.3.2 DIGITAL APPLICATION, MONITORING, AND SMART CONSTRUCTION TECHNOLOGIES

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.4.1 SHORT-TERM (2026-2027)

- 6.4.2 MID-TERM (2027-2030) | EXPANSION & STANDARDIZATION

- 6.4.3 LONG-TERM (2030-2035+)

- 6.5 PATENT ANALYSIS

- 6.5.1 LEGAL STATUS OF PATENTS

- 6.5.2 JURISDICTION ANALYSIS

- 6.6 FUTURE APPLICATIONS

- 6.6.1 AI-DRIVEN DEFECT DETECTION & SURFACE EVALUATION SYSTEMS

- 6.6.2 AUTOMATED APPLICATION & SPRAY-CONTROL TECHNOLOGIES

- 6.6.3 SENSOR-BASED STRUCTURAL HEALTH MONITORING SYSTEMS

- 6.6.4 SMART CONSTRUCTION & DIGITAL INTEGRATION PLATFORMS

- 6.6.5 ADVANCED SELF-HEALING & ADAPTIVE MEMBRANE TECHNOLOGIES

- 6.7 IMPACT OF AI/GEN AI ON LIQUID-APPLIED MEMBRANE MARKET

- 6.7.1 TOP USE CASES AND MARKET POTENTIAL

- 6.7.2 BEST PRACTICES IN LIQUID-APPLIED MEMBRANE MARKET

- 6.7.3 CASE STUDIES OF AI IMPLEMENTATION IN LIQUID-APPLIED MEMBRANE MARKET

- 6.7.4 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.7.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI IN LIQUID-APPLIED MEMBRANE MARKET

7 REGULATORY LANDSCAPE AND SUSTAINABILITY INITIATIVES

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 INDUSTRY STANDARDS

- 7.2 REGULATORY POLICY INITIATIVES

- 7.2.1 SAFETY PROTOCOLS

- 7.2.2 SUSTAINABLE DEVELOPMENT

- 7.2.3 STANDARDIZATION

- 7.2.4 CIRCULAR ECONOMY

- 7.3 SUSTAINABILITY INITIATIVES

- 7.3.1 MATERIAL PERFORMANCE, ENVIRONMENT, AND SAFETY INITIATIVES

- 7.3.1.1 Low-carbon materials and sustainable product strategies

- 7.3.1.2 Green buildings & eco applications

- 7.3.1 MATERIAL PERFORMANCE, ENVIRONMENT, AND SAFETY INITIATIVES

- 7.4 SUSTAINABILITY IMPACT & REGULATORY POLICY INITIATIVES

- 7.5 CERTIFICATIONS, LABELING, AND ECO-STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS AND BUYING CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS IN VARIOUS END-USE INDUSTRIES

- 8.5 MARKET PROFITABILITY

- 8.5.1 REVENUE POTENTIAL

- 8.5.2 COST DYNAMICS

- 8.5.3 MARGIN OPPORTUNITIES IN KEY END-USE INDUSTRIES

9 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION

- 9.1 INTRODUCTION

- 9.2 ROOFING

- 9.2.1 RISING DEMAND FOR GREEN ROOF SYSTEMS TO DRIVE MARKET

- 9.3 WALLS

- 9.3.1 HIGH EXPOSURE TO MOISTURE, TEMPERATURE FLUCTUATIONS, UV RADIATION, AND AIR POLLUTANTS TO DRIVE DEMAND

- 9.4 BUILDING STRUCTURES

- 9.4.1 STRUCTURAL CRACKING AND BIOLOGICAL DEGRADATION TO FUEL DEMAND FOR POLYURETHANE AND BITUMINOUS MEMBRANES

- 9.5 ROADWAYS

- 9.5.1 RISING INFRASTRUCTURE PROJECTS TO FUEL MARKET

- 9.6 OTHER APPLICATIONS

10 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY

- 10.1 INTRODUCTION

- 10.2 RESIDENTIAL CONSTRUCTION

- 10.2.1 STRONG GROWTH IN RESIDENTIAL SECTOR TO FUEL DEMAND

- 10.3 COMMERCIAL CONSTRUCTION

- 10.3.1 INCREASING DEMAND FOR COMMERCIAL INFRASTRUCTURE TO BOOST MARKET

- 10.4 PUBLIC INFRASTRUCTURE

- 10.4.1 RAPID URBANIZATION AND INDUSTRIALIZATION TO DRIVE MARKET

11 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE

- 11.1 INTRODUCTION

- 11.2 ELASTOMERIC MEMBRANES

- 11.2.1 NEED FOR ROBUST PERFORMANCE IN SENSITIVE ENVIRONMENTS TO DRIVE MARKET

- 11.2.2 ACRYLIC MEMBRANES

- 11.2.3 POLYURETHANE WATERPROOFING MEMBRANES

- 11.2.4 PMMA MEMBRANES

- 11.3 BITUMINOUS MEMBRANES

- 11.3.1 RESISTANCE TO UV AND TEMPERATURE FLUCTUATIONS TO DRIVE DEMAND

- 11.3.2 SOLVENT-BASED

- 11.3.3 WATER-BASED

- 11.4 CEMENTITIOUS MEMBRANES

- 11.4.1 WIDE APPLICATIONS IN ROOFS AND TUNNELS TO DRIVE MARKET

- 11.4.2 ONE-COMPONENT (1K)

- 11.4.3 TWO-COMPONENT (2K)

12 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE

- 12.1 INTRODUCTION

- 12.2 NEW CONSTRUCTION

- 12.2.1 STRONG GROWTH IN NEW CONSTRUCTION ACTIVITIES TO DRIVE MARKET

- 12.3 REFURBISHMENT

- 12.3.1 RISE IN INFRASTRUCTURAL DEVELOPMENTS TO BOOST MARKET

13 LIQUID-APPLIED MEMBRANE MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 NORTH AMERICA

- 13.2.1 US

- 13.2.1.1 Strong building & construction industry to drive market

- 13.2.2 CANADA

- 13.2.2.1 Increase in demand due to government measures to drive market

- 13.2.3 MEXICO

- 13.2.3.1 Increased public and private investments in infrastructure projects to drive market

- 13.2.1 US

- 13.3 EUROPE

- 13.3.1 GERMANY

- 13.3.1.1 Steady economic growth and rapid urbanization to boost market

- 13.3.2 FRANCE

- 13.3.2.1 Investments in public infrastructure and digitalization to boost market

- 13.3.3 SPAIN

- 13.3.3.1 Growth of construction industry to propel market

- 13.3.4 UK

- 13.3.4.1 Various government activities to drive market

- 13.3.5 ITALY

- 13.3.5.1 Rise in renovation and refurbishment projects to boost market

- 13.3.6 RUSSIA

- 13.3.6.1 Increase in residential construction activities to fuel market

- 13.3.7 REST OF EUROPE

- 13.3.1 GERMANY

- 13.4 ASIA PACIFIC

- 13.4.1 CHINA

- 13.4.1.1 Surge in transportation projects to drive market

- 13.4.2 INDIA

- 13.4.2.1 Government initiatives and increased infrastructure spending to drive market

- 13.4.3 JAPAN

- 13.4.3.1 Surge in redevelopment activities to boost market

- 13.4.4 SOUTH KOREA

- 13.4.4.1 Strong construction industry to fuel market

- 13.4.5 AUSTRALIA

- 13.4.5.1 Rising need for durable waterproofing solutions to boost market

- 13.4.6 THAILAND

- 13.4.6.1 Growth of real estate and tourism industries to drive market

- 13.4.7 INDONESIA

- 13.4.7.1 Rapid urbanization and population growth to drive market

- 13.4.8 REST OF ASIA PACIFIC

- 13.4.1 CHINA

- 13.5 MIDDLE EAST & AFRICA

- 13.5.1 GCC COUNTRIES

- 13.5.1.1 Saudi Arabia

- 13.5.1.1.1 Development of Jeddah Economic City to drive market

- 13.5.1.2 UAE

- 13.5.1.2.1 Growing emphasis on eco-friendly construction solutions to boost market

- 13.5.1.3 Rest of GCC

- 13.5.1.1 Saudi Arabia

- 13.5.2 SOUTH AFRICA

- 13.5.2.1 Growing investment in construction sector to boost market

- 13.5.3 REST OF MIDDLE EAST & AFRICA

- 13.5.1 GCC COUNTRIES

- 13.6 SOUTH AMERICA

- 13.6.1 BRAZIL

- 13.6.1.1 Upcoming international sports events to boost market

- 13.6.2 ARGENTINA

- 13.6.2.1 Growth of construction industry to drive market

- 13.6.3 REST OF SOUTH AMERICA

- 13.6.1 BRAZIL

14 COMPETITIVE LANDSCAPE

- 14.1 INTRODUCTION

- 14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 14.3 REVENUE ANALYSIS, 2021-2025

- 14.4 MARKET SHARE ANALYSIS, 2024

- 14.5 PRODUCT COMPARISON

- 14.6 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 14.6.1 STARS

- 14.6.2 EMERGING LEADERS

- 14.6.3 PERVASIVE PLAYERS

- 14.6.4 PARTICIPANTS

- 14.6.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 14.6.5.1 Company footprint

- 14.6.5.2 Region footprint

- 14.6.5.3 Type footprint

- 14.6.5.4 Application footprint

- 14.6.5.5 Usage footprint

- 14.6.5.6 End-use industry footprint

- 14.7 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 14.7.1 PROGRESSIVE COMPANIES

- 14.7.2 RESPONSIVE COMPANIES

- 14.7.3 DYNAMIC COMPANIES

- 14.7.4 STARTING BLOCKS

- 14.7.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 14.7.5.1 Detailed list of key startups/SMEs

- 14.7.5.2 Competitive benchmarking of key startups/SMEs

- 14.8 COMPANY VALUATION & FINANCIAL METRICS

- 14.8.1 FINANCIAL METRICS

- 14.8.2 COMPANY VALUATION

- 14.8.3 ENTERPRISE VALUATION

- 14.9 COMPETITIVE SCENARIO

- 14.9.1 PRODUCT LAUNCHES

- 14.9.2 DEALS

- 14.9.3 EXPANSIONS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 SIKA AG

- 15.1.1.1 Business overview

- 15.1.1.2 Products/Solutions/Services offered

- 15.1.1.3 Recent developments

- 15.1.1.3.1 Deals

- 15.1.1.3.2 Expansions

- 15.1.1.4 MnM view

- 15.1.1.4.1 Right to win

- 15.1.1.4.2 Strategic choices

- 15.1.1.4.3 Weaknesses & competitive threats

- 15.1.2 MAPEI S.P.A.

- 15.1.2.1 Business overview

- 15.1.2.2 Products/Solutions/Services offered

- 15.1.2.3 Recent developments

- 15.1.2.3.1 Deals

- 15.1.2.3.2 Expansions

- 15.1.2.4 MnM view

- 15.1.2.4.1 Right to win

- 15.1.2.4.2 Strategic choices

- 15.1.2.4.3 Weaknesses & competitive threats

- 15.1.3 SOPREMA

- 15.1.3.1 Business overview

- 15.1.3.2 Products/Solutions/Products offered

- 15.1.3.3 Recent developments

- 15.1.3.3.1 Deals

- 15.1.3.4 MnM view

- 15.1.3.4.1 Right to win

- 15.1.3.4.2 Strategic choices

- 15.1.3.4.3 Weaknesses & competitive threats

- 15.1.4 SAINT-GOBAIN

- 15.1.4.1 Business overview

- 15.1.4.2 Products/Solutions/Services offered

- 15.1.4.3 Recent developments

- 15.1.4.3.1 Deals

- 15.1.4.4 MnM view

- 15.1.4.4.1 Right to win

- 15.1.4.4.2 Strategic choices

- 15.1.4.4.3 Weaknesses & competitive threats

- 15.1.5 H.B. FULLER

- 15.1.5.1 Business overview

- 15.1.5.2 Products/Solutions/Services offered

- 15.1.5.3 Recent developments

- 15.1.5.3.1 Deals

- 15.1.5.4 MnM view

- 15.1.5.4.1 Right to win

- 15.1.5.4.2 Strategic choices

- 15.1.5.4.3 Weaknesses & competitive threats

- 15.1.6 WACKER CHEMIE AG

- 15.1.6.1 Business overview

- 15.1.6.2 Products/Solutions/Services offered

- 15.1.6.3 Recent developments

- 15.1.6.3.1 Expansions

- 15.1.6.4 MnM view

- 15.1.7 JOHNS MANVILLE

- 15.1.7.1 Business overview

- 15.1.7.2 Products/Solutions/Services offered

- 15.1.7.3 Recent developments

- 15.1.7.3.1 Product launches

- 15.1.7.4 MnM view

- 15.1.8 BOSTIK

- 15.1.8.1 Business overview

- 15.1.8.2 Products/Solutions/Services offered

- 15.1.8.3 MnM view

- 15.1.9 GCP APPLIED TECHNOLOGIES INC.

- 15.1.9.1 Business overview

- 15.1.9.2 Products/Solutions/Services offered

- 15.1.9.3 MnM view

- 15.1.10 ARDEX GROUP

- 15.1.10.1 Business overview

- 15.1.10.2 Products/Solutions/Services offered

- 15.1.10.3 Recent developments

- 15.1.10.3.1 Deals

- 15.1.10.4 MnM view

- 15.1.1 SIKA AG

- 15.2 OTHER PLAYERS

- 15.2.1 RENOLIT SE

- 15.2.2 PAUL BAUDER GMBH CO. KG

- 15.2.3 GAF, INC.

- 15.2.4 CARLISLE COMPANIES INC.

- 15.2.5 PIDILITE INDUSTRIES LTD

- 15.2.6 TREMCO INCORPORATED

- 15.2.7 KEMPER SYSTEM

- 15.2.8 ALCHIMICA

- 15.2.9 AMES RESEARCH LABORATORIES, INC.

- 15.2.10 CHASE CORPORATION

- 15.2.11 CHEMBOND CHEMICALS LIMITED

- 15.2.12 CHEM LINK

- 15.2.13 CONCRETE SEALANTS, INC.

- 15.2.14 CROMMELIN WATERPROOFING & SEALING

- 15.2.15 ESKOLA LLC

16 RESEARCH METHODOLOGY

- 16.1 RESEARCH DATA

- 16.1.1 SECONDARY DATA

- 16.1.1.1 Key data from secondary sources

- 16.1.2 PRIMARY DATA

- 16.1.2.1 Key data from primary sources

- 16.1.2.2 Key industry insights

- 16.1.2.3 Breakdown of primary interviews

- 16.1.1 SECONDARY DATA

- 16.2 MARKET SIZE ESTIMATION

- 16.2.1 BOTTOM-UP APPROACH

- 16.2.2 TOP-DOWN APPROACH

- 16.3 DATA TRIANGULATION

- 16.4 STUDY ASSUMPTIONS

- 16.5 RESEARCH LIMITATIONS

17 APPENDIX

- 17.1 DISCUSSION GUIDE

- 17.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.3 CUSTOMIZATION OPTIONS

- 17.4 RELATED REPORTS

- 17.5 AUTHOR DETAILS

List of Tables

- TABLE 1 LIQUID-APPLIED MEMBRANE MARKET: INCLUSIONS & EXCLUSIONS

- TABLE 2 LIQUID-APPLIED MEMBRANE MARKET: PORTER'S FIVE FORCES ANALYSIS

- TABLE 3 PROJECTED REAL GDP GROWTH (ANNUAL PERCENT CHANGE) OF KEY COUNTRIES, 2021-2030

- TABLE 4 ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 5 AVERAGE SELLING PRICE TREND, BY REGION, 2023-2025 (USD/KG)

- TABLE 6 AVERAGE SELLING PRICE TREND, BY MATERIAL, 2023-2025 (USD/KG)

- TABLE 7 IMPORT DATA FOR HS CODE 391990-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 8 EXPORT DATA FOR HS CODE 391990-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 9 LIQUID-APPLIED MEMBRANE MARKET: KEY CONFERENCES AND EVENTS, 2026-2027

- TABLE 10 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 11 AI: TOP USE CASES AND MARKET POTENTIAL

- TABLE 12 BEST PRACTICES: NOTABLE INDUSTRY PRACTICES BY LEADING COMPANIES

- TABLE 13 LIQUID-APPLIED MEMBRANE MARKET: CASE STUDIES RELATED TO AI IMPLEMENTATION

- TABLE 14 INTERCONNECTED ADJACENT ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- TABLE 15 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 17 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 MIDDLE EAST & AFRICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 19 SOUTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 20 GLOBAL STANDARDS IN LIQUID-APPLIED MEMBRANE MARKET

- TABLE 21 CERTIFICATIONS, LABELING, AND ECO-STANDARDS IN LIQUID-APPLIED MEMBRANE MARKET

- TABLE 22 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY (%)

- TABLE 23 KEY BUYING CRITERIA, BY END-USE INDUSTRY

- TABLE 24 LIQUID-APPLIED MEMBRANE MARKET: UNMET NEEDS IN KEY END-USE INDUSTRIES

- TABLE 25 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 26 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 27 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (MILLION SQUARE METER)

- TABLE 28 LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (MILLION SQUARE METER)

- TABLE 29 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 30 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 31 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 32 LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 33 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (USD MILLION)

- TABLE 34 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 35 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (MILLION SQUARE METER)

- TABLE 36 LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (MILLION SQUARE METER)

- TABLE 37 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE, 2023-2025 (USD MILLION)

- TABLE 38 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE, 2026-2031 (USD MILLION)

- TABLE 39 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE, 2023-2025 (MILLION SQUARE METER)

- TABLE 40 LIQUID-APPLIED MEMBRANE MARKET, BY USAGE, 2026-2031 (MILLION SQUARE METER)

- TABLE 41 LIQUID-APPLIED MEMBRANE MARKET, BY REGION, 2023-2025 (USD MILLION)

- TABLE 42 LIQUID-APPLIED MEMBRANE MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 43 LIQUID-APPLIED MEMBRANE MARKET, BY REGION, 2023-2025 (MILLION SQUARE METER)

- TABLE 44 LIQUID-APPLIED MEMBRANE MARKET, BY REGION, 2026-2031 (MILLION SQUARE METER)

- TABLE 45 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 46 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 47 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 48 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 49 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 50 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 51 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 52 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 53 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 54 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 55 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (MILLION SQUARE METER)

- TABLE 56 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (MILLION SQUARE METER)

- TABLE 57 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (USD MILLION)

- TABLE 58 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 59 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (MILLION SQUARE METER)

- TABLE 60 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (MILLION SQUARE METER)

- TABLE 61 US: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 62 US: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 63 US: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 64 US: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 65 CANADA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 66 CANADA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 67 CANADA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 68 CANADA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 69 MEXICO: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 70 MEXICO: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 71 MEXICO: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 72 MEXICO: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 73 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 74 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 75 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 76 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 77 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 78 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 79 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 80 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 81 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 82 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 83 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (MILLION SQUARE METER)

- TABLE 84 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (MILLION SQUARE METER)

- TABLE 85 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (USD MILLION)

- TABLE 86 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 87 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (MILLION SQUARE METER)

- TABLE 88 EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (MILLION SQUARE METER)

- TABLE 89 GERMANY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 90 GERMANY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 91 GERMANY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 92 GERMANY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 93 FRANCE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 94 FRANCE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 95 FRANCE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 96 FRANCE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 97 SPAIN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 98 SPAIN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 99 SPAIN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 100 SPAIN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 101 UK: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 102 UK: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 103 UK: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 104 UK: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 105 ITALY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 106 ITALY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 107 ITALY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 108 ITALY: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 109 RUSSIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 110 RUSSIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 111 RUSSIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 112 RUSSIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 113 REST OF EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 114 REST OF EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 115 REST OF EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 116 REST OF EUROPE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 117 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 118 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 119 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 120 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 121 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 122 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 123 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 124 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 125 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 126 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 127 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (MILLION SQUARE METER)

- TABLE 128 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (MILLION SQUARE METER)

- TABLE 129 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (USD MILLION)

- TABLE 130 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 131 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (MILLION SQUARE METER)

- TABLE 132 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (MILLION SQUARE METER)

- TABLE 133 CHINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 134 CHINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 135 CHINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 136 CHINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 137 INDIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 138 INDIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 139 INDIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 140 INDIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 141 JAPAN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 142 JAPAN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 143 JAPAN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 144 JAPAN: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 145 SOUTH KOREA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 146 SOUTH KOREA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 147 SOUTH KOREA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 148 SOUTH KOREA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 149 AUSTRALIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 150 AUSTRALIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 151 AUSTRALIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 152 AUSTRALIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 153 THAILAND: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 154 THAILAND: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 155 THAILAND: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 156 THAILAND: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 157 INDONESIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 158 INDONESIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 159 INDONESIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 160 INDONESIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 161 REST OF ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 162 REST OF ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 163 REST OF ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 164 REST OF ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 165 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 166 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 167 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 168 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 169 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 170 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 171 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 172 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 173 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 174 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 175 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (MILLION SQUARE METER)

- TABLE 176 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (MILLION SQUARE METER)

- TABLE 177 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (USD MILLION)

- TABLE 178 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 179 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (MILLION SQUARE METER)

- TABLE 180 MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (MILLION SQUARE METER)

- TABLE 181 GCC COUNTRIES: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 182 GCC COUNTRIES: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 183 GCC COUNTRIES: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 184 GCC COUNTRIES: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 185 SAUDI ARABIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 186 SAUDI ARABIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 187 SAUDI ARABIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 188 SAUDI ARABIA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 189 UAE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 190 UAE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 191 UAE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 192 UAE: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 193 REST OF GCC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 194 REST OF GCC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 195 REST OF GCC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 196 REST OF GCC: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 197 SOUTH AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 198 SOUTH AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 199 SOUTH AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 200 SOUTH AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 201 REST OF MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 202 REST OF MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 203 REST OF MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 204 REST OF MIDDLE EAST & AFRICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 205 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (USD MILLION)

- TABLE 206 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 207 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 208 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY COUNTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 209 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 210 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 211 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 212 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 213 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (USD MILLION)

- TABLE 214 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 215 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2023-2025 (MILLION SQUARE METER)

- TABLE 216 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY APPLICATION, 2026-2031 (MILLION SQUARE METER)

- TABLE 217 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (USD MILLION)

- TABLE 218 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (USD MILLION)

- TABLE 219 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2023-2025 (MILLION SQUARE METER)

- TABLE 220 SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY TYPE, 2026-2031 (MILLION SQUARE METER)

- TABLE 221 BRAZIL: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 222 BRAZIL: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 223 BRAZIL: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 224 BRAZIL: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 225 ARGENTINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 226 ARGENTINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 227 ARGENTINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 228 ARGENTINA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 229 REST OF SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (USD MILLION)

- TABLE 230 REST OF SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (USD MILLION)

- TABLE 231 REST OF SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2023-2025 (MILLION SQUARE METER)

- TABLE 232 REST OF SOUTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET, BY END-USE INDUSTRY, 2026-2031 (MILLION SQUARE METER)

- TABLE 233 KEY STRATEGIES ADOPTED BY MAJOR PLAYERS IN LIQUID-APPLIED MEMBRANE MARKET

- TABLE 234 LIQUID-APPLIED MEMBRANE MARKET: DEGREE OF COMPETITION, 2025

- TABLE 235 LIQUID-APPLIED MEMBRANE MARKET: REGION FOOTPRINT

- TABLE 236 LIQUID-APPLIED MEMBRANE MARKET: TYPE FOOTPRINT

- TABLE 237 LIQUID-APPLIED MEMBRANE MARKET: APPLICATION FOOTPRINT

- TABLE 238 LIQUID-APPLIED MEMBRANE MARKET: USAGE FOOTPRINT

- TABLE 239 LIQUID-APPLIED MEMBRANE MARKET: END-USE INDUSTRY FOOTPRINT

- TABLE 240 LIQUID-APPLIED MEMBRANE MARKET: DETAILED LIST OF KEY STARTUPS/SME PLAYERS

- TABLE 241 LIQUID-APPLIED MEMBRANE MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SME PLAYERS, BY TYPE, APPLICATION, END-USE INDUSTRY, AND REGION

- TABLE 242 LIQUID-APPLIED MEMBRANE MARKET: PRODUCT LAUNCHES, JANUARY 2021- MARCH 2026

- TABLE 243 LIQUID-APPLIED MEMBRANE MARKET: DEALS, JANUARY 2021-MARCH 2026

- TABLE 244 LIQUID-APPLIED MEMBRANE MARKET: EXPANSIONS, JANUARY 2021-MARCH 2026

- TABLE 245 SIKA AG: COMPANY OVERVIEW

- TABLE 246 SIKA AG: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 247 SIKA AG: DEALS, JANUARY 2021-MARCH 2026

- TABLE 248 SIKA AG: EXPANSIONS, JANUARY 2021-MARCH 2026

- TABLE 249 MAPEI S.P.A.: COMPANY OVERVIEW

- TABLE 250 MAPEI S.P.A.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 251 MAPEI S.P.A.: DEALS, JANUARY 2021-MARCH 2026

- TABLE 252 MAPEI S.P.A.: EXPANSIONS, JANUARY 2021-MARCH 2026

- TABLE 253 SOPREMA: COMPANY OVERVIEW

- TABLE 254 SOPREMA: PRODUCTS/SOLUTIONS/PRODUCTS OFFERED

- TABLE 255 SOPREMA: DEALS, JANUARY 2021-MARCH 2026

- TABLE 256 SAINT-GOBAIN: COMPANY OVERVIEW

- TABLE 257 SAINT-GOBAIN: PRODUCTS/SOLUTIONS/SERVICES/TECHNOLOGY OFFERED

- TABLE 258 SAINT-GOBAIN: DEALS, JANUARY 2021-MARCH 2026

- TABLE 259 H.B. FULLER: COMPANY OVERVIEW

- TABLE 260 H.B. FULLER: PRODUCTS/SOLUTIONS/SERVICES/TECHNOLOGY OFFERED

- TABLE 261 H.B. FULLER: DEALS, JANUARY 2021-MARCH 2026

- TABLE 262 WACKER CHEMIE AG: COMPANY OVERVIEW

- TABLE 263 WACKER CHEMIE AG: PRODUCT/SOLUTIONS/SERVICES OFFERED

- TABLE 264 WACKER CHEMIE AG: EXPANSIONS, JANUARY 2021-MARCH 2026

- TABLE 265 JOHNS MANVILLE: COMPANY OVERVIEW

- TABLE 266 JOHNS MANVILLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 267 JOHNS MANVILLE: PRODUCT LAUNCHES, JANUARY 2021-MARCH 2026

- TABLE 268 BOSTIK: COMPANY OVERVIEW

- TABLE 269 BOSTIK: PRODUCT/SOLUTIONS/SERVICES OFFERED

- TABLE 270 GCP APPLIED TECHNOLOGIES INC.: COMPANY OVERVIEW

- TABLE 271 GCP APPLIED TECHNOLOGIES INC.: PRODUCT/SERVICES/SOLUTIONS OFFERED

- TABLE 272 ARDEX GROUP: COMPANY OVERVIEW

- TABLE 273 ARDEX GROUP: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 274 ARDEX GROUP: DEALS, JANUARY 2021-MARCH 2026

- TABLE 275 RENOLIT SE: COMPANY OVERVIEW

- TABLE 276 PAUL BAUDER GMBH CO. KG: COMPANY OVERVIEW

- TABLE 277 GAF, INC.: COMPANY OVERVIEW

- TABLE 278 CARLISLE COMPANIES INC.: COMPANY OVERVIEW

- TABLE 279 PIDILITE INDUSTRIES LTD: COMPANY OVERVIEW

- TABLE 280 TREMCO INCORPORATED: COMPANY OVERVIEW

- TABLE 281 KEMPER SYSTEM: COMPANY OVERVIEW

- TABLE 282 ALCHIMICA: COMPANY OVERVIEW

- TABLE 283 AMES RESEARCH LABORATORIES, INC.: COMPANY OVERVIEW

- TABLE 284 CHASE CORPORATION: COMPANY OVERVIEW

- TABLE 285 CHEMBOND CHEMICALS LIMITED: COMPANY OVERVIEW

- TABLE 286 CHEM LINK: COMPANY OVERVIEW

- TABLE 287 CONCRETE SEALANTS, INC.: COMPANY OVERVIEW

- TABLE 288 CROMMELIN WATERPROOFING & SEALING: COMPANY OVERVIEW

- TABLE 289 ESKOLA LLC: COMPANY OVERVIEW

List of Figures

- FIGURE 1 LIQUID-APPLIED MEMBRANE MARKET SEGMENTATION & REGIONAL SCOPE

- FIGURE 2 LIQUID-APPLIED MEMBRANE MARKET: YEARS CONSIDERED

- FIGURE 3 KEY INSIGHTS AND MARKET HIGHLIGHTS

- FIGURE 4 LIQUID-APPLIED MEMBRANE MARKET, 2023-2031 (USD BILLION)

- FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN LIQUID-APPLIED MEMBRANE MARKET, 2020-2025

- FIGURE 6 DISRUPTIVE TRENDS IMPACTING GROWTH OF LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 7 HIGH-GROWTH SEGMENTS IN LIQUID-APPLIED MEMBRANE MARKET, 2026-2031

- FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 9 ASIA PACIFIC TO OFFER LUCRATIVE OPPORTUNITIES IN LIQUID-APPLIED MEMBRANE MARKET DURING FORECAST PERIOD

- FIGURE 10 ELASTOMERIC MEMBRANES TO RECORD FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 11 ROOFING APPLICATIONS TO HOLD DOMINANT MARKET SIZE IN 2030

- FIGURE 12 REFURBISHMENT SEGMENT TO RECORD FASTER GROWTH DURING FORECAST PERIOD

- FIGURE 13 RESIDENTIAL CONSTRUCTION TO RECORD HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 14 INDIA TO BE MOST LUCRATIVE MARKET DURING FORECAST PERIOD

- FIGURE 15 LIQUID-APPLIED MEMBRANE MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 16 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 17 LIQUID-APPLIED MEMBRANE MARKET: VALUE CHAIN ANALYSIS

- FIGURE 18 LIQUID-APPLIED MEMBRANE MARKET: ECOSYSTEM ANALYSIS

- FIGURE 19 IMPORT DATA FOR HS CODE 391990-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- FIGURE 20 EXPORT DATA FOR HS CODE 391990-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- FIGURE 21 TRENDS AND DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 22 LIQUID-APPLIED MEMBRANE MARKET: INVESTMENT AND FUNDING SCENARIO, 2021-2025

- FIGURE 23 PATENTS APPLIED AND GRANTED, 2015-2025

- FIGURE 24 PATENT ANALYSIS, BY LEGAL STATUS

- FIGURE 25 TOP JURISDICTION, BY DOCUMENT

- FIGURE 26 LIQUID-APPLIED MEMBRANE MARKET: FUTURE APPLICATIONS

- FIGURE 27 LIQUID-APPLIED MEMBRANE MARKET: DECISION-MAKING FACTORS

- FIGURE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END-USE INDUSTRY

- FIGURE 29 KEY BUYING CRITERIA, BY END-USE INDUSTRY

- FIGURE 30 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 31 ROOFING APPLICATION TO DOMINATE DURING FORECAST PERIOD

- FIGURE 32 RESIDENTIAL CONSTRUCTION INDUSTRY TO HOLD LARGEST MARKET SIZE IN 2030

- FIGURE 33 ELASTOMERIC MEMBRANES TO BE LARGEST TYPE DURING FORECAST PERIOD

- FIGURE 34 NEW CONSTRUCTION SEGMENT TO LEAD MARKET DURING FORECAST PERIOD

- FIGURE 35 INDIA TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 36 NORTH AMERICA: LIQUID-APPLIED MEMBRANE MARKET SNAPSHOT

- FIGURE 37 EUROPE: LIQUID-APPLIED MEMBRANE MARKET SNAPSHOT

- FIGURE 38 ASIA PACIFIC: LIQUID-APPLIED MEMBRANE MARKET SNAPSHOT

- FIGURE 39 REVENUE ANALYSIS OF KEY PLAYERS IN LIQUID-APPLIED MEMBRANE MARKET, 2021-2025 (USD BILLION)

- FIGURE 40 LIQUID-APPLIED MEMBRANE MARKET SHARE ANALYSIS, 2025

- FIGURE 41 LIQUID-APPLIED MEMBRANE MARKET: PRODUCT COMPARATIVE ANALYSIS

- FIGURE 42 LIQUID-APPLIED MEMBRANE MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 43 LIQUID-APPLIED MEMBRANE MARKET: COMPANY FOOTPRINT

- FIGURE 44 LIQUID-APPLIED MEMBRANE MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 45 EV/EBITDA OF KEY MANUFACTURERS IN LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 46 YEAR-TO-DATE (YTD) PRICE TOTAL RETURN AND 5-YEAR STOCK BETA OF KEY PLAYERS IN LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 47 ENTERPRISE VALUATION OF KEY PLAYERS IN LIQUID-APPLIED MEMBRANE MARKET (2025)

- FIGURE 48 SIKA AG: COMPANY SNAPSHOT

- FIGURE 49 MAPEI S.P.A.: COMPANY SNAPSHOT

- FIGURE 50 SAINT-GOBAIN: COMPANY SNAPSHOT

- FIGURE 51 H.B. FULLER: COMPANY SNAPSHOT

- FIGURE 52 WACKER CHEMIE AG: COMPANY SNAPSHOT

- FIGURE 53 LIQUID-APPLIED MEMBRANE MARKET: RESEARCH DESIGN

- FIGURE 54 KEY DATA FROM SECONDARY SOURCES IN LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 55 KEY DATA FROM PRIMARY SOURCES IN LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 56 KEY INSIGHTS FROM PRIMARY EXPERTS IN LIQUID-APPLIED MEMBRANE MARKET

- FIGURE 57 BREAKDOWN OF PRIMARY INTERVIEWS, BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 58 LIQUID-APPLIED MEMBRANE MARKET: BOTTOM-UP APPROACH

- FIGURE 59 LIQUID-APPLIED MEMBRANE MARKET: TOP-DOWN APPROACH

- FIGURE 60 LIQUID-APPLIED MEMBRANE MARKET: DATA TRIANGULATION

- FIGURE 61 LIQUID-APPLIED MEMBRANE MARKET: STUDY ASSUMPTIONS

- FIGURE 62 LIQUID-APPLIED MEMBRANE MARKET: RESEARCH LIMITATIONS