PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2061161

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2061161

Military Cloud Computing Market by Offering (Service Models, Migration & Modernization, Integration & Engineering, Managed Operations, Security, Compliance & Authorization, FinOps), Deployment, End User, Application, and Region - Global Forecast to 2031

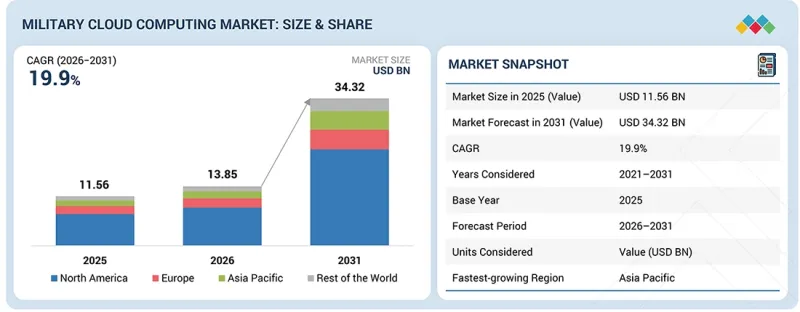

The military cloud computing market is projected to grow from USD 13.85 billion in 2026 to USD 34.32 billion by 2031 at a CAGR of 19.9%.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2020-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2032 |

| Units Considered | Value (USD Billion) |

| Segments | By Offering, Deployment, Application and Region |

| Regions covered | North America, Europe, APAC, RoW |

The military cloud computing market is driven by the growing use of connected military networks, C2/C4ISR systems, cloud platforms, sensors, data centers and software-based defense systems. These systems create more entry points for cyberattacks and require stronger network security, endpoint protection, IAM, encryption, monitoring and cyber testing. Growth is also supported by rising state-linked cyber threats, stricter defense supplier security rules and the need to protect sensitive military data across defense agencies, armed forces, homeland security units and defense industrial base companies.

"By offering, the cloud service model segment is expected to be the most dominant segment during the forecast period."

The cloud service model segment is expected to achieve the highest CAGR because defense agencies are shifting from separate hardware and software setups to ready cloud services. IaaS, PaaS and SaaS help them run mission apps, process data, test new tools and scale workloads faster across bases, agencies and deployed locations, while reducing the need for repeated infrastructure builds.

"By application, the ISR data processing and analytics segment is expected to register the highest CAGR during the forecast period."

The ISR data processing and analytics segment is expected to achieve the highest CAGR during the forecast period because militaries are collecting more video, imagery, signals and sensor data from aircraft, satellites, drones, ships and ground systems. Cloud platforms help store, process, and analyze this data faster, supporting intelligence sharing, target tracking, mission planning, and near-real-time decisions across commands and deployed forces in complex operations.

"North America is expected to account for the largest market share during the forecast period."

North America is expected to account for the largest share during the forecast period because the region has strong defense cloud adoption, high military IT budgets, and large programs for secure government and classified workloads. The US and Canada are also modernizing command, ISR, logistics and readiness systems, creating steady demand for public, private, hybrid and tactical edge cloud across defense users and agencies' missions.

Microsoft (US), General Dynamics Corporation (US), Leidos (US), Accenture (Ireland), and Amazon.com, Inc (US) are some of the key players in the military cloud computing market.

The breakdown of profiles for primary participants in the military cloud computing market is provided below:

- By Company Type: Tier 1 - 40%, Tier 2 - 30%, and Tier 3 - 30%

- By Designation: Directors - 20%, C-level Executives - 10%, and Others (Managers and Other Non-C-level Executives) - 70%

- By Region: Asia Pacific - 40%, Europe - 20%, North America - 20%, RoW - 20%

Research Coverage:

This study covers the military cloud computing market across various segments and subsegments. It aims to estimate the size and growth potential of this market across different parts and regions. Additionally, this study includes an in-depth competitive analysis of key players in the market, their company profiles, key observations on their products and business offerings, recent developments, and the key market strategies they have adopted.

Reasons to Buy This Report:

The report will help market leaders/new entrants with information on the closest approximations of revenue for the overall military cloud computing market. It will also help stakeholders understand the competitive landscape and gain more insights to position their businesses better and plan suitable go-to-market strategies. Moreover, the report will help stakeholders understand the market pulse and will provide information on key market drivers, restraints, challenges, and opportunities.

Lastly, the report provides insights into the following pointers:

- Market Drivers (Growing battlefield data volumes pushing militaries toward cloud-based processing, joint operations increasing the need for shared cloud-based mission systems), Restraints (Old defense IT systems making cloud transition slow and complex, secure classified cloud setups requiring heavy early investment), Opportunities (Field-level cloud use opening new demand for tactical edge solutions, approved defense software platforms creating new cloud revenue paths), Challenges (Military cloud systems facing higher exposure to advanced cyberattacks, limited cleared cloud talent delaying secure deployment and operations)

- Market Penetration: Comprehensive information on military cloud computing solutions offered by the top players in the market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and product launches in the military cloud computing market

- Market Development: Comprehensive information about lucrative markets across varied regions

- Market Diversification: Exhaustive information about new products, untapped geographies, recent developments, and investments in the military cloud computing market

- Competitive Assessment: In-depth assessment of market share, growth strategies, products, and manufacturing capabilities of leading players in the military cloud computing market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION & REGIONAL SNAPSHOT

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 STAKEHOLDERS

- 1.7 SUMMARY OF CHANGES

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS & MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN MILITARY CLOUD COMPUTING MARKET

- 2.4 HIGH GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN MILITARY CLOUD COMPUTING MARKET

- 3.2 MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT

- 3.3 MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL

- 3.4 MILITARY CLOUD COMPUTING MARKET, BY END USER

- 3.5 MILITARY CLOUD COMPUTING MARKET, BY APPLICATION

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Exponential surge in tactical sensor data

- 4.2.1.2 Cross-domain military interoperability requirements

- 4.2.1.3 Maturation of specialized defense cloud vendors

- 4.2.2 RESTRAINTS

- 4.2.2.1 Legacy infrastructure and cultural inertia

- 4.2.2.2 High initial capital expenditure for classified implementations

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Tactical cloud at tactical edge

- 4.2.3.2 Proliferation of defense-specific SaaS marketplaces

- 4.2.4 CHALLENGES

- 4.2.4.1 Vulnerability to sophisticated state-sponsored cyber threats

- 4.2.4.2 Severe shortage of cleared cloud-native engineering talent

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES IN MILITARY CLOUD COMPUTING MARKET

- 4.4 INTER-CONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

- 4.5.1 STRATEGIC MOVES BY TIER 1, 2, AND 3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 INTRODUCTION

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN MILITARY CLOUD COMPUTING MARKET

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 KEY CONFERENCES & EVENTS, 2026-2027

- 5.6 TRENDS & DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.7 INVESTMENT & FUNDING SCENARIO

- 5.8 PRICING ANALYSIS

- 5.9 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY OFFERING, 2021-2025 (USD MILLION)

- 5.10 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY REGION, 2025 (USD MILLION)

- 5.11 OPERATIONAL DATA

- 5.12 CASE STUDIES

- 5.12.1 CASE STUDY 1: CENTER FOR NAVAL ANALYSES PARTNERED WITH MICROSOFT TO DEPLOY SECURE GENERATIVE AI IN HIGH-COMPLIANCE FOOTPRINTS

- 5.12.2 CASE STUDY 2: US AIR FORCE PARTNERED WITH AWS TO EXECUTE AUTOMATED REFACTORING OF A MISSION-CRITICAL MAINFRAME

- 5.12.3 CASE STUDY 3: JOINT COMMANDS IMPLEMENTED ORACLE ROVING EDGE INFRASTRUCTURE TO UNIFY DISCONNECTED OPERATIONS

- 5.12.4 BUSINESS MODELS

- 5.12.5 CONSUMPTION-BASED SUBSCRIPTION (IAAS / PAAS) MODEL

- 5.12.6 RUGGEDIZED COMPUTE-AS-A-SERVICE (HARDWARE-AS-A-SERVICE) MODEL

- 5.12.7 SOVEREIGN CLOUD / AIR-GAPPED PRIVATE HOSTING MODALITY MODEL

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACT, PATENTS, INNOVATIONS, AND FUTURE APPLICATIONS

- 6.1 KEY TECHNOLOGIES

- 6.1.1 NEUROMORPHIC EDGE COMPUTE SUBSTRATES

- 6.1.2 MULTI-AGENT LOGICAL ORCHESTRATION

- 6.1.3 POST-QUANTUM CRYPTOGRAPHIC PROTOCOLS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 CLOUD-NATIVE C4ISR PLATFORMS

- 6.2.2 ZERO TRUST FEDERATED IDENTITY AND ACCESS MANAGEMENT

- 6.2.3 TACTICAL MISSION FABRICS AND SOFTWARE-DEFINED ROUTING

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 LIVE, VIRTUAL, AND CONSTRUCTIVE (LVC) SYNTHETIC SIMULATION

- 6.3.2 NON-TERRESTRIAL NETWORK LEO SATELLITE CONSTELLATIONS

- 6.3.3 DATA CENTER BIOMETRIC AND PHYSICAL ACCESS CONTROL

- 6.4 TECHNOLOGY ROADMAP

- 6.5 IMPACT OF AI/ GENERATIVE AI

- 6.5.1 TOP USE CASES AND MARKET POTENTIAL

- 6.5.2 BEST PRACTICES

- 6.5.3 CASE STUDIES OF AI IMPLEMENTATION

- 6.5.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.5.5 CLIENTS' READINESS TO ADOPT GENERATIVE AI

- 6.6 PATENT ANALYSIS

- 6.7 FUTURE APPLICATIONS

- 6.8 SUCCESS STORIES AND REAL-WORLD APPLICATIONS

- 6.8.1 AMAZON: SECURE MILITARY DATA MANAGEMENT THROUGH AWS GOVCLOUD

- 6.8.2 MICROSOFT CORPORATION: AZURE GOVERNMENT FOR DEFENSE OPERATIONS AND DECISION SUPPORT

- 6.8.3 GOOGLE: AI-ENABLED MILITARY CLOUD ANALYTICS AND DEFENSE DATA PROCESSING

7 SUSTAINABILITY AND REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.2 REGULATORY FRAMEWORK

- 7.3 INDUSTRY STANDARDS

- 7.4 SUSTAINABILITY INITIATIVES

- 7.4.1 CARBON IMPACT AND ECO-APPLICATIONS OF GRAPHENE

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 BUYERS, STAKEHOLDERS, AND BUYING EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.4 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

9 MILITARY CLOUD COMPUTING MARKET, BY OFFERING

- 9.1 INTRODUCTION

- 9.2 CLOUD SERVICE MODELS

- 9.2.1 FOUNDATIONAL FRAMEWORK THAT CATEGORIZES COMPUTING RESOURCES INTO THREE DISTINCT, LAYERED DELIVERY METHODS

- 9.2.2 INFRASTRUCTURE AS A SERVICE

- 9.2.2.1 Compute service

- 9.2.2.2 Storage, backup, and disaster recovery

- 9.2.2.3 Network and connectivity services

- 9.2.3 PLATFORM AS A SERVICE

- 9.2.3.1 Database and data management platform

- 9.2.3.2 Container and Kubernetes platforms

- 9.2.3.3 Middleware and API management platforms

- 9.2.3.4 DevSecOps and application development platforms

- 9.2.3.5 Artificial intelligence and machine learning development platforms

- 9.2.4 SOFTWARE AS A SERVICE

- 9.2.4.1 Productivity and collaboration software

- 9.2.4.2 Enterprise resource planning and business applications

- 9.2.4.3 Logistics and maintenance applications

- 9.2.4.4 Mission and command applications

- 9.2.4.5 Analytics and data visualization applications

- 9.3 CLOUD MIGRATION AND MODERNIZATION SERVICE

- 9.3.1 OPERATIONAL MANDATE TO TRANSFER LEGACY COMMAND ARCHITECTURES INTO SECURE, MULTI-TENANT DIGITAL ENVIRONMENTS TO DRIVE SEGMENTAL GROWTH

- 9.3.2 CLOUD READINESS ASSESSMENT

- 9.3.3 APPLICATION RATIONALIZATION

- 9.3.4 REHOSTING AND REPLATFORMING

- 9.3.5 APPLICATION REFACTORING AND MODERNIZATION

- 9.3.6 DATA MIGRATION SERVICE

- 9.4 CLOUD INTEGRATION AND ENGINEERING SERVICES

- 9.4.1 STRUCTURAL REQUIREMENT TO ESTABLISH UNIFORM OPERATIONAL CONTINUITY ACROSS HIGHLY FRAGMENTED IT ENVIRONMENTS TO DRIVE SEGMENTAL GROWTH

- 9.4.2 CLOUD ARCHITECTURE AND DESIGN

- 9.4.3 LEGACY SYSTEM INTEGRATION

- 9.4.4 API AND DATA INTEGRATION

- 9.4.5 MULTI CLOUD AND HYBRID CLOUD INTEGRATION

- 9.4.6 MISSION SYSTEM INTEGRATION

- 9.5 MANAGED CLOUD OPERATIONS

- 9.5.1 OPERATIONAL NECESSITY TO MAINTAIN STRICT, NON-NEGOTIABLE COMPLIANCE BOUNDARIES AND UNIFIED GOVERNANCE ACROSS SPRAWLING SOFTWARE LANDSCAPES TO DRIVE SEGMENTAL GROWTH

- 9.5.2 CLOUD MONITORING AND ADMINISTRATION

- 9.5.3 WORKLOAD PERFORMANCE MANAGEMENT

- 9.5.4 CLOUD SERVICE DESK AND SUPPORT

- 9.5.5 AVAILABILITY AND RELIABILITY MANAGEMENT

- 9.5.6 MANAGED MULTI-CLOUD OPERATION

- 9.6 CLOUD SECURITY, COMPLIANCE, AND AUTHORIZATION SERVICES

- 9.6.1 OPERATIONAL MANDATE TO SAFEGUARD HIGHLY CLASSIFIED DATA WHILE TRANSITIONING LEGACY SYSTEMS INTO DISTRIBUTED ENVIRONMENTS TO DRIVE SEGMENTAL GROWTH

- 9.6.2 CLOUD SECURITY ARCHITECTURE

- 9.6.3 IDENTITY, ACCESS, AND PRIVILEGE MANAGEMENT FOR CLOUD

- 9.6.4 ENCRYPTION AND KEY MANAGEMENT

- 9.6.5 LOGGING, MONITORING, AND AUDIT READINESS

- 9.6.6 AUTHORIZATION TO OPERATE AND COMPLIANCE SUPPORT

- 9.6.7 ZERO TRUST ALIGNMENT FOR CLOUD ENVIRONMENT

- 9.7 CLOUD COST MANAGEMENT AND GOVERNANCE, FINOPS

- 9.7.1 STRUCTURAL REQUIREMENT TO TRANSITION FROM FIXED, PREDICTABLE CAPEX BUDGETING MODELS TO HIGHLY VARIABLE OPEX FRAMEWORKS TO DRIVE SEGMENTAL GROWTH

- 9.7.2 CLOUD SPEND MONITORING

- 9.7.3 USAGE AND COST OPTIMIZATION

- 9.7.4 CHARGEBACK AND SHOWBACK MODELS

- 9.7.5 CLOUD PROCUREMENT GOVERNANCE

- 9.7.6 LICENSE AND SUBSCRIPTION OPTIMIZATION

10 MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT

- 10.1 INTRODUCTION

- 10.2 PUBLIC CLOUD

- 10.2.1 OPERATIONAL DEMAND FOR ADVANCED ARTIFICIAL INTELLIGENCE, MACHINE LEARNING, AND RAPID DEVSECOPS DEPLOYMENT PIPELINES TO DRIVE SEGMENTAL GROWTH

- 10.3 PRIVATE CLOUD

- 10.3.1 HEAVY FUNDING FOR TACTICAL EDGE COMPUTING AND DECENTRALIZED BATTLEFIELD RESILIENCE TO DRIVE SEGMENTAL GROWTH

- 10.4 HYBRID CLOUD

- 10.4.1 CRITICAL DEMAND FOR TACTICAL EDGE CONTINUITY IN CONTESTED ELECTRONIC ENVIRONMENTS TO DRIVE SEGMENTAL GROWTH

- 10.5 TACTICAL EDGE CLOUD

- 10.5.1 CRITICAL REQUIREMENT TO OVERCOME SEVERE BANDWIDTH CONSTRAINTS TO DRIVE SEGMENTAL GROWTH

11 MILITARY CLOUD COMPUTING MARKET BY END USER

- 11.1 INTRODUCTION

- 11.2 LAND

- 11.2.1 STRUCTURAL REQUIREMENT TO PROCESS EXPLOSIVE VOLUMES OF DATA DIRECTLY AT THE FRONTLINE TO DRIVE SEGMENTAL GROWTH

- 11.3 NAVAL

- 11.3.1 MAJOR FLEET MODERNIZATION INITIATIVES TO DRIVE SEGMENTAL GROWTH

- 11.4 AIR

- 11.4.1 CRITICAL DEMAND TO FIELD AUTONOMOUS AND COLLABORATIVE COMBAT AIRCRAFT ALONGSIDE TRADITIONAL HUMAN-PILOTED FORMATIONS TO DRIVE SEGMENTAL GROWTH

- 11.5 SPACE

- 11.5.1 CRITICAL DEMAND TO RUN COMPLEX ARTIFICIAL INTELLIGENCE MODELS AND DYNAMIC SOFTWARE MODIFICATIONS DIRECTLY ON-ORBIT TO DRIVE SEGMENTAL GROWTH

- 11.6 OTHER DEFENSE AGENCIES

12 MILITARY CLOUD COMPUTING MARKET, BY APPLICATION

- 12.1 INTRODUCTION

- 12.2 COMMAND CONTROL AND MISSION APPLICATIONS

- 12.2.1 OPERATIONAL MANDATE TO EXECUTE REAL-TIME SENSOR FUSION AND ACCELERATE THE TARGET-ENGAGEMENT LOOP ACROSS CONTESTED, MULTI-DOMAIN ENVIRONMENTS TO DRIVE SEGMENTAL GROWTH

- 12.3 ISR DATA PROCESSING AND ANALYTICS

- 12.3.1 URGENT OPERATIONAL MANDATE TO MANAGE EXPONENTIAL INFLUX OF UNSTRUCTURED SENSOR DATA TO DRIVE SEGMENTAL GROWTH

- 12.4 LOGISTICS, MAINTENANCE, AND READINESS MANAGEMENT

- 12.4.1 OPERATIONAL MANDATE TO TRANSITION FROM LEGACY, SCHEDULED MAINTENANCE CYCLES TO DATA-DRIVEN, PREDICTIVE SUSTAINMENT MODELS TO DRIVE SEGMENTAL GROWTH

- 12.5 TRAINING, SIMULATION, AND DIGITAL ENGINEERING

- 12.5.1 OPERATIONAL REQUIREMENT TO RUN COMPLEX, HYPER-REALISTIC VIRTUAL ENVIRONMENTS AND BUILD COLLABORATIVE DEVELOPMENT PIPELINES TO DRIVE SEGMENTAL GROWTH

- 12.6 OTHERS

13 MILITARY CLOUD COMPUTING MARKET, BY REGION

- 13.1 INTRODUCTION

- 13.2 NORTH AMERICA

- 13.2.1 US

- 13.2.1.1 Scalable procurement frameworks and algorithmic modernization to drive market

- 13.2.2 CANADA

- 13.2.2.1 Sovereign data governance and strict cross-border allied alignment to drive market

- 13.2.1 US

- 13.3 EUROPE

- 13.3.1 UK

- 13.3.1.1 Substantial financial capital to pioneer advanced digital capabilities, secure networks, and data analytics to drive market

- 13.3.2 FRANCE

- 13.3.2.1 SecNumCloud standardization and high-sovereignty joint ventures to drive market

- 13.3.3 GERMANY

- 13.3.3.1 Air-gapped hyperscale implementations and localized PaaS alliances to drive market

- 13.3.4 ITALY

- 13.3.4.1 Multi-tier sovereignty categorization and orbital edge experiments to drive market

- 13.3.5 SPAIN

- 13.3.5.1 Industrial digitization protocols and consolidated data spaces to drive military cloud adoption

- 13.3.6 REST OF EUROPE

- 13.3.1 UK

- 13.4 ASIA PACIFIC

- 13.4.1 INDIA

- 13.4.1.1 Multi-domain tri-service conversion and sovereign data center investments to drive market

- 13.4.2 JAPAN

- 13.4.2.1 Bilateral allied interoperability and active cyber defense mandates to drive market

- 13.4.3 SOUTH KOREA

- 13.4.3.1 Sovereign foundation alliances to drive market

- 13.4.4 AUSTRALIA

- 13.4.4.1 Interoperability standardization and top-secret sovereignty mandates to drive market

- 13.4.5 REST OF ASIA PACIFIC

- 13.4.1 INDIA

- 13.5 REST OF THE WORLD

- 13.5.1 MIDDLE EAST & AFRICA

- 13.5.1.1 Cross-border interoperability frameworks and autonomous cyber factories to drive market

- 13.5.2 LATIN AMERICA

- 13.5.2.1 Border surveillance frameworks and transnational cyber defense drills to drive market

- 13.5.1 MIDDLE EAST & AFRICA

14 COMPETITIVE LANDSCAPE

- 14.1 INTRODUCTION

- 14.2 KEY PLAYER STRATEGIES/RIGHT TO WIN, 2022-2025

- 14.3 REVENUE ANALYSIS, 2021-2025

- 14.4 MARKET SHARE ANALYSIS, 2025

- 14.5 BRAND/PRODUCT COMPARISON

- 14.6 COMPANY VALUATION AND FINANCIAL METRICS

- 14.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 14.7.1 STARS

- 14.7.2 EMERGING LEADERS

- 14.7.3 PERVASIVE PLAYERS

- 14.7.4 PARTICIPANTS

- 14.7.5 COMPANY FOOTPRINT

- 14.7.5.1 Company footprint

- 14.7.5.2 Region footprint

- 14.7.5.3 End user footprint

- 14.7.5.4 Application footprint

- 14.7.5.5 Deployment footprint

- 14.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 14.8.1 PROGRESSIVE COMPANIES

- 14.8.2 RESPONSIVE COMPANIES

- 14.8.3 DYNAMIC COMPANIES

- 14.8.4 STARTING BLOCKS

- 14.8.5 COMPETITIVE BENCHMARKING

- 14.8.5.1 List of startups/SMEs

- 14.8.5.2 Competitive benchmarking of startups/SMEs

- 14.9 COMPETITIVE SCENARIO

- 14.9.1 PRODUCT LAUNCHES/ENHANCEMENTS

- 14.9.2 DEALS

- 14.9.3 EXPANSIONS

- 14.9.4 OTHER DEVELOPMENTS

15 COMPANY PROFILES

- 15.1 KEY PLAYERS

- 15.1.1 AMAZON.COM, INC.

- 15.1.1.1 Business overview

- 15.1.1.2 Products/Solutions/Services offered

- 15.1.1.3 Recent developments

- 15.1.1.3.1 Product launches

- 15.1.1.3.2 Other developments

- 15.1.1.4 MnM view

- 15.1.1.4.1 Right to win

- 15.1.1.4.2 Strategic choices

- 15.1.1.4.3 Weaknesses and competitive threats

- 15.1.2 MICROSOFT

- 15.1.2.1 Business overview

- 15.1.2.2 Products/Solutions/Services offered

- 15.1.2.3 Recent developments

- 15.1.2.3.1 Product launches

- 15.1.2.3.2 Deals

- 15.1.2.3.3 Other developments

- 15.1.2.4 MnM view

- 15.1.2.4.1 Right to win

- 15.1.2.4.2 Strategic choices

- 15.1.2.4.3 Weaknesses and competitive threats

- 15.1.3 LEIDOS

- 15.1.3.1 Business overview

- 15.1.3.2 Products/Solutions/Services offered

- 15.1.3.3 Recent developments

- 15.1.3.3.1 Other developments

- 15.1.3.4 MnM view

- 15.1.3.4.1 Right to win

- 15.1.3.4.2 Strategic choices

- 15.1.3.4.3 Weaknesses and competitive threats

- 15.1.4 GENERAL DYNAMICS CORPORATION

- 15.1.4.1 Business overview

- 15.1.4.2 Products/Solutions/Services offered

- 15.1.4.3 Recent developments

- 15.1.4.3.1 Deals

- 15.1.4.3.2 Other developments

- 15.1.4.4 MnM view

- 15.1.4.4.1 Right to win

- 15.1.4.4.2 Strategic choices

- 15.1.4.4.3 Weaknesses and competitive threats

- 15.1.5 ACCENTURE

- 15.1.5.1 Business overview

- 15.1.5.2 Products/Solutions/Services offered

- 15.1.5.3 Recent developments

- 15.1.5.3.1 Deals

- 15.1.5.3.2 Other developments

- 15.1.5.4 MnM view

- 15.1.5.4.1 Right to win

- 15.1.5.4.2 Strategic choices

- 15.1.5.4.3 Weaknesses and competitive threats

- 15.1.6 GOOGLE LLC

- 15.1.6.1 Business overview

- 15.1.6.2 Products offered

- 15.1.6.3 Recent developments

- 15.1.6.3.1 Product launches

- 15.1.6.3.2 Deals

- 15.1.6.3.3 Other developments

- 15.1.7 ORACLE

- 15.1.7.1 Business overview

- 15.1.7.2 Products/Solutions/Services offered

- 15.1.7.3 Recent developments

- 15.1.7.3.1 Product launches

- 15.1.7.3.2 Deals

- 15.1.7.3.3 Other developments

- 15.1.8 DELL INC.

- 15.1.8.1 Business overview

- 15.1.8.2 Products/Solutions/Services offered

- 15.1.8.3 Recent developments

- 15.1.8.3.1 Other developments

- 15.1.9 THALES

- 15.1.9.1 Business overview

- 15.1.9.2 Products/Solutions/Services offered

- 15.1.9.3 Recent developments

- 15.1.9.3.1 Product launches

- 15.1.9.3.2 Deals

- 15.1.9.3.3 Other developments

- 15.1.10 CISCO SYSTEMS, INC.

- 15.1.10.1 Business overview

- 15.1.10.2 Products/Solutions/Services offered

- 15.1.10.3 Recent developments

- 15.1.10.3.1 Product launches

- 15.1.10.3.2 Other developments

- 15.1.11 IBM

- 15.1.11.1 Business overview

- 15.1.11.2 Products/Solutions/Services offered

- 15.1.11.2.1 Deals

- 15.1.11.2.2 Other developments

- 15.1.12 ATOS SE

- 15.1.12.1 Business overview

- 15.1.12.2 Products/Solutions/Services offered

- 15.1.13 BAE SYSTEMS

- 15.1.13.1 Business overview

- 15.1.13.2 Products/Solutions/Services offered

- 15.1.13.3 Recent developments

- 15.1.13.3.1 Deals

- 15.1.13.3.2 Other developments

- 15.1.14 RTX

- 15.1.14.1 Business overview

- 15.1.14.2 Products/Solutions/Services offered

- 15.1.14.3 Recent developments

- 15.1.14.3.1 Deals

- 15.1.15 SALESFORCE, INC.

- 15.1.15.1 Business overview

- 15.1.15.2 Products/Solutions/Services offered

- 15.1.15.3 Recent developments

- 15.1.15.3.1 Product launches

- 15.1.15.3.2 Other developments

- 15.1.16 CAPGEMINI

- 15.1.16.1 Business overview

- 15.1.16.2 Products/Solutions/Services offered

- 15.1.16.2.1 Other developments

- 15.1.17 SAIC

- 15.1.17.1 Business overview

- 15.1.17.2 Products/Solutions/Services offered

- 15.1.17.2.1 Other developments

- 15.1.18 BOOZ ALLEN HAMILTON INC.

- 15.1.18.1 Business overview

- 15.1.18.2 Products/Solutions/Services offered

- 15.1.18.3 Recent developments

- 15.1.18.3.1 Deals

- 15.1.18.3.2 Other developments

- 15.1.19 PALANTIR TECHNOLOGIES INC.

- 15.1.19.1 Business overview

- 15.1.19.2 Products/Solutions/Services offered

- 15.1.19.3 Recent developments

- 15.1.19.3.1 Product launches

- 15.1.19.3.2 Deals

- 15.1.19.3.3 Other developments

- 15.1.1 AMAZON.COM, INC.

- 15.2 OTHER PLAYERS

- 15.2.1 CGI INC.

- 15.2.2 DXC TECHNOLOGY COMPANY

- 15.2.3 HADEAN

- 15.2.4 PERATON

- 15.2.5 SMX

- 15.2.6 WIND RIVER

16 RESEARCH METHODOLOGY

- 16.1 RESEARCH DATA

- 16.1.1 SECONDARY DATA

- 16.1.1.1 Key data from secondary sources

- 16.1.2 PRIMARY DATA

- 16.1.2.1 Primary interview participants

- 16.1.2.2 Key data from primary sources

- 16.1.2.3 Breakdown of primary interviews

- 16.1.2.4 Insights from industry experts

- 16.1.1 SECONDARY DATA

- 16.2 FACTOR ANALYSIS

- 16.2.1 MACRO AND MICRO-INDICATORS ANALYZED

- 16.2.2 COUNTRY SELECTION HEATMAP

- 16.2.3 COMPANY SELECTION HEATMAP

- 16.3 MARKET SIZE ESTIMATION

- 16.3.1 BOTTOM-UP APPROACH

- 16.3.1.1 Market size estimation methodology

- 16.3.2 TOP-DOWN APPROACH

- 16.3.3 MARKET FORECAST APPROACH

- 16.3.3.1 Supply side

- 16.3.3.2 Demand side

- 16.3.1 BOTTOM-UP APPROACH

- 16.4 DATA TRIANGULATION

- 16.5 RESEARCH ASSUMPTIONS

- 16.6 RESEARCH LIMITATIONS

- 16.7 RISK ASSESSMENT

17 APPENDIX

- 17.1 DISCUSSION GUIDE

- 17.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 17.3 CUSTOMIZATION OPTIONS

- 17.4 RELATED REPORTS

- 17.5 AUTHOR DETAILS

List of Tables

- TABLE 1 USD EXCHANGE RATES, 2021-2025

- TABLE 2 GDP PERCENTAGE CHANGE, BY COUNTRY, 2021-2030

- TABLE 3 ROLE OF COMPANIES IN ECOSYSTEM

- TABLE 4 KEY CONFERENCES & EVENTS, 2026-2027

- TABLE 5 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 6 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY REGION, 2021-2025 (USD MILLION)

- TABLE 7 MILITARY CLOUD COMPUTING MARKET, OPERATIONAL DATA, 2020-2028

- TABLE 8 EVOLUTION OF MILITARY CLOUD COMPUTING

- TABLE 9 PATENT ANALYSIS, 2016-2025

- TABLE 10 AI-DRIVEN DEFENSE CLOUD AND BATTLEFIELD INTELLIGENCE

- TABLE 11 SECURE MULTI-DOMAIN MILITARY CLOUD NETWORKS

- TABLE 12 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 13 EUROPE: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 14 ASIA PACIFIC: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 15 REST OF THE WORLD: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 16 GLOBAL REGULATORY FRAMEWORKS IMPACTING MILITARY CLOUD COMPUTING MARKET

- TABLE 17 GLOBAL INDUSTRY STANDARDS IN MILITARY CLOUD COMPUTING

- TABLE 18 INFLUENCE OF STAKEHOLDERS, BY END USER (%)

- TABLE 19 KEY BUYING CRITERIA FOR MILITARY CLOUD COMPUTING MARKET, BY END USER

- TABLE 20 MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 21 MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 22 MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 23 MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 24 MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 25 MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 26 MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 27 MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031 (USD MILLION)

- TABLE 28 MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 29 MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 30 MILITARY CLOUD COMPUTING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 31 MILITARY CLOUD COMPUTING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 32 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 33 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 34 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 35 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 36 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 37 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 38 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 39 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 40 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 41 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 42 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 43 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 44 US: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 45 US: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 46 US: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 47 US : MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 48 US: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 49 US: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 50 US: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 51 US: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031 (USD MILLION)

- TABLE 52 US: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 53 US: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 54 CANADA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 55 CANADA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 56 CANADA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 57 CANADA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 58 CANADA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 59 CANADA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 60 CANADA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 61 CANADA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031 (USD MILLION)

- TABLE 62 CANADA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 63 CANADA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 64 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 65 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 66 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 67 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 68 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 69 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 70 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 71 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 72 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 73 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 74 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 75 EUROPE: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 76 UK: MILITARY CLOUD COMPUTING MARKET, BY OFFERING , 2021-2025 (USD MILLION)

- TABLE 77 UK: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 78 UK: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 79 UK: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 80 UK: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 81 UK: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 82 UK: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 83 UK: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 84 UK: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 85 UK: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 86 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 87 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 88 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 89 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 90 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 91 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 92 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 93 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031 (USD MILLION)

- TABLE 94 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 95 FRANCE: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 96 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 97 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 98 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 99 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 100 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 101 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 102 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 103 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 104 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 105 GERMANY: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 106 ITALY: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 107 ITALY: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 108 ITALY: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 109 ITALY: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 110 ITALY: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 111 ITALY: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 112 ITALY: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 113 ITALY: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 114 ITALY: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 115 ITALY: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 116 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY OFFERING , 2021-2025 (USD MILLION)

- TABLE 117 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 118 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 119 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 120 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 121 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 122 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 123 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 124 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 125 SPAIN: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 126 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 127 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 128 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 129 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 130 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 131 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 132 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 133 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 134 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 135 REST OF EUROPE: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 136 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 137 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY COUNTRY, 2026-2031 (USD MILLION)

- TABLE 138 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 139 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 140 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 141 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 142 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 143 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 144 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 145 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 146 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 147 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 148 INDIA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 149 INDIA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 150 INDIA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 151 INDIA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 152 INDIA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 153 INDIA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 154 INDIA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 155 INDIA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 156 INDIA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 157 INDIA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 158 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 159 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 160 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 161 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 162 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 163 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 164 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 165 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 166 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 167 JAPAN: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 168 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021 - 2025 (USD MILLION)

- TABLE 169 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026 - 2031 (USD MILLION)

- TABLE 170 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021 - 2025 (USD MILLION)

- TABLE 171 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026 - 2031 (USD MILLION)

- TABLE 172 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 173 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 174 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 175 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 176 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 177 SOUTH KOREA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 178 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021 - 2025 (USD MILLION)

- TABLE 179 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026 - 2031 (USD MILLION)

- TABLE 180 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021 - 2025 (USD MILLION)

- TABLE 181 AUSTRALIA: MILITARY CLOUD COMPUTING , BY CLOUD SERVICE MODEL, 2026 - 2031 (USD MILLION)

- TABLE 182 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 183 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 184 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 185 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 186 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 187 AUSTRALIA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 188 REST OF ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 189 REST OF ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026 - 2031 (USD MILLION)

- TABLE 190 REST OF ASIA PACIFIC : MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021 - 2025 (USD MILLION)

- TABLE 191 REST OF ASIA PACIFIC : MILITARY CLOUD COMPUTING, BY CLOUD SERVICE MODEL, 2026 - 2031 (USD MILLION)

- TABLE 192 REST OF ASIA PACIFIC MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 193 REST OF ASIA PACIFIC : MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 194 REST OF ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 195 REST OF ASIA PACIFIC : MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 196 REST OF ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 197 REST OF ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 198 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY REGION, 2021-2025 (USD MILLION)

- TABLE 199 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY REGION, 2026-2031 (USD MILLION)

- TABLE 200 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 201 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 202 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 203 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 204 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 205 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 206 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 207 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 208 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 209 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 210 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 211 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 212 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 213 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 214 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 215 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 216 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 217 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 218 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 219 MIDDLE EAST & AFRICA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 220 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2021-2025 (USD MILLION)

- TABLE 221 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY OFFERING, 2026-2031 (USD MILLION)

- TABLE 222 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2021-2025 (USD MILLION)

- TABLE 223 LATIN AMERICA, MILITARY CLOUD COMPUTING MARKET, BY CLOUD SERVICE MODEL, 2026-2031 (USD MILLION)

- TABLE 224 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2021-2025 (USD MILLION)

- TABLE 225 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY DEPLOYMENT, 2026-2031 (USD MILLION)

- TABLE 226 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2021-2025 (USD MILLION)

- TABLE 227 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY END USER, 2026-2031, (USD MILLION)

- TABLE 228 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2021-2025 (USD MILLION)

- TABLE 229 LATIN AMERICA: MILITARY CLOUD COMPUTING MARKET, BY APPLICATION, 2026-2031 (USD MILLION)

- TABLE 230 KEY PLAYER STRATEGIES/RIGHT TO WIN, JANUARY 2022-MARCH 2026

- TABLE 231 MILITARY CLOUD COMPUTING MARKET: DEGREE OF COMPETITION

- TABLE 232 REGION FOOTPRINT

- TABLE 233 END USER FOOTPRINT

- TABLE 234 APPLICATION FOOTPRINT

- TABLE 235 DEPLOYMENT FOOTPRINT

- TABLE 236 LIST OF STARTUPS/SMES

- TABLE 237 COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 238 MILITARY CLOUD COMPUTING MARKET: PRODUCT LAUNCHES/ENHANCEMENTS, JANUARY 2021-MARCH 2026

- TABLE 239 MILITARY CLOUD COMPUTING MARKET: DEALS, JANUARY 2021-MARCH 2026

- TABLE 240 MILITARY CLOUD COMPUTING MARKET: EXPANSIONS, JANUARY 2021-MARCH 2026

- TABLE 241 MILITARY CLOUD COMPUTING MARKET: OTHER DEVELOPMENTS, JANUARY 2021-MARCH 2026

- TABLE 242 AMAZON.COM, INC.: COMPANY OVERVIEW

- TABLE 243 AMAZON.COM, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 244 AMAZON.COM, INC.: PRODUCT LAUNCHES

- TABLE 245 AMAZON.COM, INC.: OTHER DEVELOPMENTS

- TABLE 246 MICROSOFT: COMPANY OVERVIEW

- TABLE 247 MICROSOFT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 248 MICROSOFT: PRODUCT LAUNCHES

- TABLE 249 MICROSOFT: DEALS

- TABLE 250 MICROSOFT: OTHER DEVELOPMENTS

- TABLE 251 LEIDOS: COMPANY OVERVIEW

- TABLE 252 LEIDOS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 253 LEIDOS: OTHER DEVELOPMENTS

- TABLE 254 GENERAL DYNAMICS CORPORATION: COMPANY OVERVIEW

- TABLE 255 GENERAL DYNAMICS CORPORATION: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 256 GENERAL DYNAMICS CORPORATION: DEALS

- TABLE 257 GENERAL DYNAMICS CORPORATION: OTHER DEVELOPMENTS

- TABLE 258 ACCENTURE: COMPANY OVERVIEW

- TABLE 259 ACCENTURE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 260 ACCENTURE: DEALS

- TABLE 261 ACCENTURE: OTHER DEVELOPMENTS

- TABLE 262 GOOGLE LLC: COMPANY OVERVIEW

- TABLE 263 GOOGLE LLC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 264 GOOGLE LLC: PRODUCT LAUNCHES

- TABLE 265 GOOGLE LLC: DEALS

- TABLE 266 GOOGLE LLC: OTHER DEVELOPMENTS

- TABLE 267 ORACLE: COMPANY OVERVIEW

- TABLE 268 ORACLE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 269 ORACLE: PRODUCT LAUNCHES

- TABLE 270 ORACLE: DEALS

- TABLE 271 ORACLE: OTHER DEVELOPMENTS

- TABLE 272 DELL INC.: COMPANY OVERVIEW

- TABLE 273 DELL INC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 274 DELL INC: OTHER DEVELOPMENTS

- TABLE 275 THALES: COMPANY OVERVIEW

- TABLE 276 THALES: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 277 THALES: PRODUCT LAUNCHES

- TABLE 278 THALES: DEALS

- TABLE 279 THALES: OTHER DEVELOPMENTS

- TABLE 280 CISCO SYSTEMS, INC.: COMPANY OVERVIEW

- TABLE 281 CISCO SYSTEMS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 282 CISCO SYSTEMS, INC.: PRODUCT LAUNCHES

- TABLE 283 CISCO SYSTEMS, INC.: OTHER DEVELOPMENTS

- TABLE 284 IBM: COMPANY OVERVIEW

- TABLE 285 IBM: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 286 IBM: DEALS

- TABLE 287 IBM: OTHER DEVELOPMENTS

- TABLE 288 ATOS SE: COMPANY OVERVIEW

- TABLE 289 ATOS SE: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 290 BAE SYSTEMS: COMPANY OVERVIEW

- TABLE 291 BAE SYSTEMS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 292 BAE SYSTEMS: DEALS

- TABLE 293 BAE SYSTEMS: OTHER DEVELOPMENTS

- TABLE 294 RTX: COMPANY OVERVIEW

- TABLE 295 RTX: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 296 RTX: DEALS

- TABLE 297 SALESFORCE, INC.: COMPANY OVERVIEW

- TABLE 298 SALESFORCE, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 299 SALESFORCE, INC.: PRODUCT LAUNCHES

- TABLE 300 SALESFORCE, INC.: OTHER DEVELOPMENTS

- TABLE 301 CAPGEMINI: COMPANY OVERVIEW

- TABLE 302 CAPGEMINI: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 303 CAPGEMINI: OTHER DEVELOPMENTS

- TABLE 304 SAIC: COMPANY OVERVIEW

- TABLE 305 SAIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 306 SAIC: OTHER DEVELOPMENTS

- TABLE 307 BOOZ ALLEN HAMILTON INC.: COMPANY OVERVIEW

- TABLE 308 BOOZ ALLEN HAMILTON INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 309 BOOZ ALLEN HAMILTON INC.: DEALS

- TABLE 310 BOOZ ALLEN HAMILTON INC.: OTHER DEVELOPMENTS

- TABLE 311 PALANTIR TECHNOLOGIES INC.: COMPANY OVERVIEW

- TABLE 312 PALANTIR TECHNOLOGIES INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 313 PALANTIR TECHNOLOGIES INC.: PRODUCT LAUNCHES

- TABLE 314 PALANTIR TECHNOLOGIES INC.: DEALS

- TABLE 315 PALANTIR TECHNOLOGIES INC.: OTHER DEVELOPMENTS

- TABLE 316 CGI INC.: COMPANY OVERVIEW

- TABLE 317 DXC TECHNOLOGY COMPANY: COMPANY OVERVIEW

- TABLE 318 HADEAN: COMPANY OVERVIEW

- TABLE 319 PERATON: COMPANY OVERVIEW

- TABLE 320 SMX: COMPANY OVERVIEW

- TABLE 321 WIND RIVER: COMPANY OVERVIEW

List of Figures

- FIGURE 1 MARKET SCENARIO

- FIGURE 2 MILITARY CLOUD COMPUTING MARKET, 2021-2031

- FIGURE 3 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN MILITARY CLOUD COMPUTING MARKET

- FIGURE 4 DISRUPTIONS INFLUENCING GROWTH OF MILITARY CLOUD COMPUTING MARKET

- FIGURE 5 HIGH-GROWTH SEGMENTS IN MILITARY CLOUD COMPUTING MARKET

- FIGURE 6 NORTH AMERICA TO BE FASTEST-GROWING MARKET DURING FORECAST PERIOD

- FIGURE 7 INCREASING DEFENSE MODERNIZATION PROGRAMS, RISING UAV ADOPTION, AND GROWING DEMAND FOR ADVANCED SURVEILLANCE SYSTEMS TO DRIVE MILITARY CLOUD COMPUTING MARKET

- FIGURE 8 PUBLIC CLOUD SEGMENT HELD LARGEST MARKET SHARE IN 2025

- FIGURE 9 EMBEDDED SOFTWARE & STABILIZATION ALGORITHMS SEGMENT TO EXHIBIT FASTEST GROWTH DURING FORECAST PERIOD

- FIGURE 10 AIR SEGMENT TO GROW AT HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 11 COMMAND, CONTROL, AND MISSION TO BE FASTEST-GROWING APPLICATION DURING FORECAST PERIOD

- FIGURE 12 MILITARY CLOUD COMPUTING MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 13 VALUE CHAIN ANALYSIS

- FIGURE 14 ECOSYSTEM ANALYSIS

- FIGURE 15 TRENDS & DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- FIGURE 16 INVESTMENT & FUNDING SCENARIO, 2021-2025 (USD MILLION)

- FIGURE 17 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY OFFERING, 2021-2025 (USD MILLION)

- FIGURE 18 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY NORTH AMERICA, 2021-2025 (USD MILLION)

- FIGURE 19 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY EUROPE, 2021-2025 (USD MILLION)

- FIGURE 20 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY ASIA PACIFIC, 2021-2025 (USD MILLION)

- FIGURE 21 AVERAGE SELLING PRICE OF MILITARY CLOUD COMPUTING, BY REST OF THE WORLD, 2021-2025 (USD MILLION)

- FIGURE 22 TECHNOLOGY ROADMAP

- FIGURE 23 IMPACT OF AI/GENERATIVE AI

- FIGURE 24 PATENT ANALYSIS, 2016-2025

- FIGURE 25 FUTURE APPLICATIONS

- FIGURE 26 MILITARY CLOUD COMPUTING MARKET: DECISION-MAKING FACTORS

- FIGURE 27 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER

- FIGURE 28 KEY BUYING CRITERIA, BY END USER

- FIGURE 29 ADOPTION BARRIERS & INTERNAL CHALLENGES

- FIGURE 30 CLOUD SERVICE MODELS SEGMENT TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 31 PUBLIC CLOUD SEGMENT TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 32 AIR SEGMENT TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 33 ISR DATA PROCESSING AND ANALYTICS TO WITNESS HIGHEST CAGR DURING FORECAST PERIOD

- FIGURE 34 MILITARY CLOUD COMPUTING MARKET, BY REGION, 2026-2031

- FIGURE 35 NORTH AMERICA: MILITARY CLOUD COMPUTING MARKET SNAPSHOT

- FIGURE 36 EUROPE: MILITARY CLOUD COMPUTING MARKET SNAPSHOT

- FIGURE 37 ASIA PACIFIC: MILITARY CLOUD COMPUTING MARKET SNAPSHOT

- FIGURE 38 REST OF THE WORLD: MILITARY CLOUD COMPUTING MARKET

- FIGURE 39 REVENUE ANALYSIS OF TOP 5 PLAYERS, 2021-2025 (USD MILLION)

- FIGURE 40 MARKET SHARE ANALYSIS OF KEY PLAYERS, 2025

- FIGURE 41 BRAND/PRODUCT COMPARISON

- FIGURE 42 FINANCIAL METRICS, 2026 (EV/EBITDA)

- FIGURE 43 COMPANY VALUATION, 2026 (USD BILLION)

- FIGURE 44 MILITARY CLOUD COMPUTING MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 45 COMPANY FOOTPRINT

- FIGURE 46 MILITARY CLOUD COMPUTING MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 47 AMAZON.COM, INC.: COMPANY SNAPSHOT

- FIGURE 48 MICROSOFT: COMPANY SNAPSHOT

- FIGURE 49 LEIDOS: COMPANY SNAPSHOT

- FIGURE 50 GENERAL DYNAMICS CORPORATION: COMPANY SNAPSHOT

- FIGURE 51 ACCENTURE: COMPANY SNAPSHOT

- FIGURE 52 GOOGLE LLC: COMPANY SNAPSHOT

- FIGURE 53 ORACLE: COMPANY SNAPSHOT

- FIGURE 54 DELL INC.: COMPANY SNAPSHOT

- FIGURE 55 THALES: COMPANY SNAPSHOT

- FIGURE 56 CISCO SYSTEMS, INC.: COMPANY SNAPSHOT

- FIGURE 57 IBM: COMPANY SNAPSHOT

- FIGURE 58 ATOS SE: COMPANY SNAPSHOT

- FIGURE 59 BAE SYSTEMS: COMPANY SNAPSHOT

- FIGURE 60 RTX: COMPANY SNAPSHOT

- FIGURE 61 SALESFORCE, INC.: COMPANY SNAPSHOT

- FIGURE 62 CAPGEMINI: COMPANY SNAPSHOT

- FIGURE 63 SAIC: COMPANY SNAPSHOT

- FIGURE 64 BOOZ ALLEN HAMILTON INC.: COMPANY SNAPSHOT

- FIGURE 65 PALANTIR TECHNOLOGIES INC.: COMPANY SNAPSHOT

- FIGURE 66 RESEARCH DESIGN MODEL

- FIGURE 67 RESEARCH DESIGN

- FIGURE 68 BOTTOM-UP APPROACH

- FIGURE 69 TOP-DOWN APPROACH

- FIGURE 70 DATA TRIANGULATION