PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2070220

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2070220

Data Center PDU Market by Product Level (Rack PDU, Floor PDU), Phase Type (Single-Phase, Three-Phase), Workload Type (AI Workload, General-Purpose IT Workload), End User (Hyperscale, Colocation, Enterprise) - Global Forecast to 2032

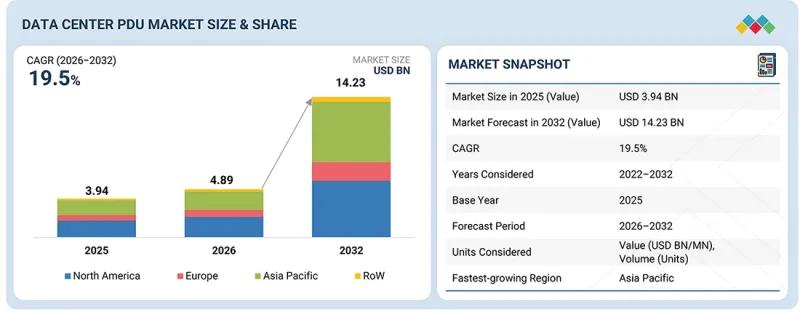

Data Centre PDU Market is expected to be valued at USD 4.89 billion in 2026 and USD 14.23 billion by 2032, registering a CAGR of 19.5% during the forecast period.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2021-2032 |

| Base Year | 2025 |

| Forecast Period | 2026-2032 |

| Units Considered | Value (USD Billion) |

| Segments | By Product Level, Phase Type, End User and Region |

| Regions covered | North America, Europe, APAC, RoW |

"Expansion of Hyperscale and AI-Driven Data Centers to Drive the Data Center PDU Market"

The rapid expansion of hyperscale and AI-driven data centers is driving the data center PDU market. Increasing deployment of cloud computing, AI workloads, and high-performance computing infrastructure has significantly increased the demand for intelligent and high-density power distribution solutions. Data center operators increasingly require advanced PDUs that provide real-time monitoring, remote management, load balancing, and energy optimization capabilities while ensuring uptime reliability in mission-critical environments. Rising rack power densities and investments in AI-ready infrastructure continue to boost the the adoption of monitored and switched PDUs. Additionally, the strong focus on operational efficiency, sustainability, and scalable digital infrastructure is expected to support long-term growth momentum across modern data center environments globally.

"Switched PDU Segment to Hold the Largest Share of the Data Center PDU Market in 2026"

The switched PDU segment is projected to hold the largest share of the data center PDU market in 2026 due to the mounting demand for intelligent power management, remote monitoring, and operational efficiency across hyperscale and enterprise data centers. Switched PDUs provide advanced capabilities, such as outlet-level control, load balancing, energy optimization, and remote reboot functionality, making them suitable for high-density and mission-critical environments. Rising adoption of AI workloads, cloud computing, and colocation infrastructure is significantly accelerating the deployment of intelligent switched PDUs. Additionally, growing focus on uptime reliability, cybersecurity, and DCIM integration is further strengthening the adoption of switched PDUs across modern data center environments globally.

"AI Segment to Register the Highest CAGR in Data Center PDU Market Between 2026 and 2032"

The AI workloads segment is projected to register the highest CAGR during the forecast period due to the rapid expansion of generative AI, high-performance computing, and accelerated computing infrastructure across hyperscale and cloud data centers. AI workloads require significantly higher rack power densities and advanced power distribution systems capable of supporting GPU-intensive environments. Increasing investments in AI-ready facilities, liquid cooling infrastructure, and high-density computing architectures are accelerating the demand for intelligent monitored and switched PDUs. Additionally, the rising adoption of machine learning, data analytics, and large language models is further strengthening long-term growth opportunities for AI-focused data center power infrastructure globally.

"Asia Pacific to Hold the Second-Largest Share of the Data Center PDU Market in 2026"

Asia Pacific is projected to account for the second-largest share of the data center PDU market in 2026 due to the rapid expansion of hyperscale and colocation data centers across China, India, Japan, Singapore, and South Korea. The region is witnessing strong investments in cloud computing, AI infrastructure, and digital transformation initiatives, significantly increasing the demand for intelligent and high-density power distribution solutions. In addition, the presence of strong electronics manufacturing ecosystems and growing internet penetration is supporting rapid infrastructure deployment. Increasing adoption of edge computing, AI-ready facilities, and energy-efficient data center technologies continues to strengthen market growth across Asia Pacific.

Breakdown of Primaries

Various executives from key organizations operating in the data center PDU market were interviewed in-depth, including CEOs, marketing directors, and innovation and technology directors.

- By Company Type: Tier-1 - 18%, Tier-2 - 22%, and Tier-3 - 60%

- By Designation: C-level Executives - 21%, Directors - 35%, and Others - 44%

- By Region: North America - 45%, Europe - 20%, Asia Pacific - 30%, and RoW - 5%

The data center PDU market is dominated by Schneider Electric (France) and followed by Vertiv (US), Eaton (Ireland), Legrand (France), ABB (Switzerland), nVent (UK), Rittal (Germany), Delta Electronics (Taiwan), Cyber Power Systems (Taiwan), and ATEN International (Taiwan).

Study Coverage

The report segments the data center PDU market and forecasts its product level, phase type, workload type, end user, and region. The report also discusses the drivers, restraints, opportunities, and challenges pertaining to the market. It provides a detailed view of the market across five main regions-North America, Europe, Asia Pacific, and RoW. The report includes a value chain analysis of the key players and their competitive analysis of the wireless audio device ecosystem.

Key Benefits of Buying the Report

- Analysis of key drivers (expansion of hyperscale and AI-driven data centers), restraints (high initial cost associated with intelligent and advanced PDU systems), opportunities (AI and high-density infrastructure expansion), and challenges (increasing complexity in managing high-density power and thermal loads and cybersecurity risks in connected PDUs), influencing the growth of the data center PDU market

- Products/Solution/Service Development/Innovation: Detailed insights into upcoming products, research, and development activities in the data center PDU market

- Market Development: Comprehensive information about lucrative markets-the report analyzes the data center PDU market across varied regions

- Market Diversification: Exhaustive information about new wireless audio devices in untapped geographies, recent developments, and investments in the data center PDU market

- Competitive Assessment: In-depth assessment of market shares and growth strategies, and offerings of leading players offering components of the data center PDU market, such as Schneider Electric, Vertiv, Eaton, Legrand, and ABB

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKETS COVERED AND REGIONAL SCOPE

- 1.3.2 INCLUSIONS AND EXCLUSIONS

- 1.3.3 YEARS CONSIDERED

- 1.4 CURRENCY CONSIDERED

- 1.5 UNIT CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 MARKET HIGHLIGHTS AND KEY INSIGHTS

- 2.2 KEY MARKET PARTICIPANTS: MAPPING OF STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS IN DATA CENTER PDU MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 REGIONAL SNAPSHOT: MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 ATTRACTIVE OPPORTUNITIES FOR PLAYERS IN DATA CENTER PDU MARKET

- 3.2 DATA CENTER PDU MARKET, BY PRODUCT LEVEL

- 3.3 DATA CENTER PDU MARKET, BY WORKLOAD TYPE

- 3.4 DATA CENTER PDU MARKET, BY PHASE TYPE

- 3.5 DATA CENTER PDU MARKET, BY END USER

- 3.6 DATA CENTER PDU MARKET IN NORTH AMERICA, BY END USER AND COUNTRY

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 High demand for high-capacity power distribution systems in hyperscale and AI-driven data centers

- 4.2.1.2 Increasing rack power density driven by AI, HPC, and advanced computing workloads

- 4.2.1.3 Growing adoption of intelligent PDUs for real-time monitoring and operational efficiency

- 4.2.1.4 Strong focus on energy efficiency and sustainability in data centers

- 4.2.2 RESTRAINTS

- 4.2.2.1 High upfront cost of intelligent and advanced PDU systems

- 4.2.2.2 Long operational lifecycle and stability of existing PDU systems

- 4.2.2.3 Price pressure due to commoditization of basic PDUs

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 AI and high-density computing infrastructure expansion

- 4.2.3.2 Integration with digital infrastructure management platforms

- 4.2.4 CHALLENGES

- 4.2.4.1 Increasing complexity in managing high-density power and thermal loads

- 4.2.4.2 Cybersecurity risks associated with network-connected PDUs

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER-1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.1.1 THREAT OF NEW ENTRANTS

- 5.1.2 THREAT OF SUBSTITUTES

- 5.1.3 BARGAINING POWER OF SUPPLIERS

- 5.1.4 BARGAINING POWER OF BUYERS

- 5.1.5 INTENSITY OF COMPETITIVE RIVALRY

- 5.2 MACROECONOMIC OUTLOOK

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN GLOBAL DATA CENTER INDUSTRY

- 5.2.4 TRENDS IN GLOBAL ENERGY & UTILITIES INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 AVERAGE SELLING PRICE TREND OF SWITCHED RACK PDU, BY KEY PLAYER, 2022-2025

- 5.5.2 AVERAGE SELLING PRICE TREND OF SWITCHED RACK PDU, BY REGION, 2022-2025

- 5.6 TRADE ANALYSIS

- 5.6.1 IMPORT SCENARIO (HS CODE 8537)

- 5.6.2 EXPORT SCENARIO (HS CODE 8537)

- 5.7 KEY CONFERENCES AND EVENTS, 2026

- 5.8 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.9 INVESTMENT AND FUNDING SCENARIO, 2022-2026

- 5.10 CASE STUDY ANALYSIS

- 5.10.1 SCHNEIDER ELECTRIC ENABLES EDGE DATA CENTER DEPLOYMENT WITH INTEGRATED PDU SOLUTIONS

- 5.10.2 EATON SUPPORTS HYPERSCALE DATA CENTER OPERATIONS WITH ADVANCED POWER DISTRIBUTION SYSTEMS

- 5.10.3 VERTIV ENHANCES AI DATA CENTER PERFORMANCE WITH INTELLIGENT POWER INFRASTRUCTURE

- 5.10.4 LEGRAND (RARITAN) ENABLES ENERGY OPTIMIZATION THROUGH INTELLIGENT PDUS

- 5.10.5 DELTA ELECTRONICS SUPPORTS HIGH-DENSITY DATA CENTERS WITH EFFICIENT POWER DISTRIBUTION SOLUTIONS

- 5.11 IMPACT OF US TARIFFS - DATA CENTER PDU MARKET

- 5.11.1 INTRODUCTION

- 5.11.2 KEY TARIFF RATES

- 5.11.3 PRICE IMPACT ANALYSIS

- 5.11.4 IMPACT ON COUNTRIES/REGIONS

- 5.11.4.1 US

- 5.11.4.2 Europe

- 5.11.4.3 Asia Pacific

- 5.11.5 IMPACT ON END USERS

6 TECHNOLOGICAL ADVANCEMENTS, AI-DRIVEN IMPACTS, PATENTS, AND INNOVATIONS

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 INTELLIGENT & METERED PDU

- 6.1.2 HIGH-DENSITY & MODULAR PDU

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 DATA CENTER INFRASTRUCTURE MANAGEMENT PLATFORMS

- 6.2.2 AI-BASED ENERGY MANAGEMENT & PREDICTIVE ANALYTICS

- 6.2.3 COOLING & THERMAL MANAGEMENT TECHNOLOGIES

- 6.2.4 EDGE COMPUTING & DISTRIBUTED POWER MANAGEMENT TECHNOLOGIES

- 6.3 TECHNOLOGY ROADMAP

- 6.4 PATENT ANALYSIS

- 6.5 IMPACT OF AI/GEN AI ON DATA CENTER PDU MARKET

- 6.5.1 TOP USE CASES AND MARKET POTENTIAL

- 6.5.2 BEST PRACTICES FOLLOWED BY OEMS IN DATA CENTER PDU MARKET

- 6.5.3 CASE STUDIES RELATED TO AI/GEN AI IMPLEMENTATION IN DATA CENTER PDU MARKET

- 6.5.4 INTERCONNECTED ECOSYSTEM AND IMPACT ON MARKET PLAYERS

- 6.5.5 CLIENTS' READINESS TO ADOPT AI/GEN AI-INTEGRATED DATA CENTER PDUS

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 STANDARDS

8 CUSTOMER LANDSCAPE AND BUYER BEHAVIOR

- 8.1 DECISION-MAKING PROCESS

- 8.2 KEY STAKEHOLDERS INVOLVED IN BUYING PROCESS AND EVALUATION CRITERIA

- 8.2.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.2.2 BUYING CRITERIA

- 8.3 ADOPTION BARRIERS AND INTERNAL CHALLENGES

- 8.4 UNMET NEEDS OF VARIOUS END USERS

- 8.5 MARKET PROFITABILITY

9 POWER CAPACITIES OF DATA CENTERS

- 9.1 INTRODUCTION

- 9.2 SMALL (BELOW 1 MW)

- 9.3 MEDIUM (1-10 MW)

- 9.4 LARGE (ABOVE 10 MW)

10 DATA CENTER PDU MARKET, BY PRODUCT LEVEL

- 10.1 INTRODUCTION

- 10.2 RACK PDU

- 10.2.1 BY TYPE

- 10.2.1.1 Basic

- 10.2.1.1.1 Simplicity, ease of installation, and minimal maintenance attributes to fuel segmental growth

- 10.2.1.2 Metered

- 10.2.1.2.1 Use in enterprise environments undergoing gradual infrastructure modernization to accelerate segmental growth

- 10.2.1.3 Monitored

- 10.2.1.3.1 Requirement for visibility into power to optimize performance to bolster segmental growth

- 10.2.1.4 Switched

- 10.2.1.4.1 Monitoring and outlet-level control capabilities to augment segmental growth

- 10.2.1.1 Basic

- 10.2.2 BY RACK DENSITY

- 10.2.2.1 Below 10 kW

- 10.2.2.1.1 Ability to support predictable loads without significant infrastructure investment to drive market

- 10.2.2.2 10-30 kW

- 10.2.2.2.1 Efficient power management and improved uptime to expedite segmental growth

- 10.2.2.3 Above 30 kW

- 10.2.2.3.1 High adoption in hyperscale data centers and AI-driven environments to foster segmental growth

- 10.2.2.1 Below 10 kW

- 10.2.3 BY MOUNTING & FORM FACTOR

- 10.2.3.1 Vertical

- 10.2.3.1.1 Increasing adoption of high-density racks and modular designs to boost segmental growth

- 10.2.3.2 Horizontal

- 10.2.3.2.1 Rising deployment in legacy data centers to contribute to segmental growth

- 10.2.3.1 Vertical

- 10.2.4 BY APPLICATION

- 10.2.4.1 Server racks

- 10.2.4.1.1 Rise in AI, cloud computing, and high-performance workloads to expedite segmental growth

- 10.2.4.2 Network racks

- 10.2.4.2.1 Increasing demand for high-speed connectivity, edge networking, and 5G infrastructure to bolster segmental growth

- 10.2.4.1 Server racks

- 10.2.1 BY TYPE

- 10.3 FLOOR PDU

- 10.3.1 FLOOR PDU MARKET, BY POWER CAPACITY

- 10.3.1.1 Low-capacity (<=300 kVA)

- 10.3.1.1.1 Ability to support moderate power loads while maintaining cost efficiency and ease of installation to spur demand

- 10.3.1.2 Medium-capacity (>300-1,000 kVA)

- 10.3.1.2.1 High emphasis on modularity and monitoring capabilities to contribute to segmental growth

- 10.3.1.3 High-capacity (>1,000 kVA)

- 10.3.1.3.1 Need to deliver substantial power while ensuring reliability, scalability, and efficient load distribution to drive market

- 10.3.1.1 Low-capacity (<=300 kVA)

- 10.3.2 BY COOLING/THERMAL DESIGN

- 10.3.2.1 Standard

- 10.3.2.1.1 Compatibility with traditional data center cooling systems and established infrastructure designs to bolster segmental growth

- 10.3.2.2 High-density/liquid-ready

- 10.3.2.2.1 Focus on handling high current loads while maintaining thermal stability and operational reliability to fuel segmental growth

- 10.3.2.1 Standard

- 10.3.3 BY CONFIGURATION

- 10.3.3.1 Modular

- 10.3.3.1.1 Flexible and scalable power distribution to accelerate segmental growth

- 10.3.3.2 Fixed

- 10.3.3.2.1 Use in environments with stable and predictable power requirements to expedite the segmental growth

- 10.3.3.1 Modular

- 10.3.1 FLOOR PDU MARKET, BY POWER CAPACITY

11 DATA CENTER PDU MARKET, BY PHASE TYPE

- 11.1 INTRODUCTION

- 11.2 SINGLE-PHASE

- 11.2.1 SIMPLICITY, COST-EFFECTIVENESS, AND EASE OF INSTALLATION TO SPUR DEMAND

- 11.3 THREE-PHASE

- 11.3.1 RISE IN AI WORKLOADS AND HIGH-DENSITY RACKS TO AUGMENT SEGMENTAL GROWTH

12 DATA CENTER PDU MARKET, BY WORKLOAD TYPE

- 12.1 INTRODUCTION

- 12.2 AI WORKLOADS

- 12.2.1 AI TRAINING

- 12.2.1.1 Strong focus on addressing dynamic load fluctuations to boost segmental growth

- 12.2.2 AI INFERENCE

- 12.2.2.1 Wide distribution across edge, enterprise, and cloud environments to augment segmental growth

- 12.2.1 AI TRAINING

- 12.3 GENERAL-PURPOSE IT WORKLOADS

- 12.3.1 EMPHASIS ON STABILITY, COST EFFICIENCY, AND SCALABILITY IN WEB HOSTING AND ENTERPRISE SOFTWARE APPLICATIONS TO DRIVE MARKET

13 DATA CENTER PDU MARKET, BY END USER

- 13.1 INTRODUCTION

- 13.2 HYPERSCALE DATA CENTERS

- 13.2.1 RISING EMPHASIS ON SUPPORTING AI TRAINING, CLOUD SERVICES, AND LARGE-SCALE DATA PROCESSING TO FUEL SEGMENTAL GROWTH

- 13.3 COLLOCATION DATA CENTERS

- 13.3.1 INCREASING HYBRID CLOUD ADOPTION TO ENSURE PRECISION IN POWER MANAGEMENT TO AUGMENT SEGMENTAL GROWTH

- 13.4 ENTERPRISE DATA CENTERS

- 13.4.1 BY VERTICAL

- 13.4.1.1 Banking, financial services & insurance (BFSI)

- 13.4.1.1.1 Strong focus on limiting financial losses, regulatory penalties, and reputational damage to foster segmental growth

- 13.4.1.2 IT & telecom

- 13.4.1.2.1 Increasing data consumption due to 5G and streaming service expansion to drive market

- 13.4.1.3 Government & public sector

- 13.4.1.3.1 Growing emphasis on long-term power stability to support consistent performance to expedite segmental growth

- 13.4.1.4 Healthcare & life sciences

- 13.4.1.4.1 Rising need for consistent power delivery to operate critical equipment to boost segmental growth

- 13.4.1.5 Logistics & transportation

- 13.4.1.5.1 Rapid digital transformation to enable real-time tracking, warehouse automation, and predictive analytics to drive market

- 13.4.1.6 Retail & e-commerce

- 13.4.1.6.1 Strong focus on managing energy costs effectively to accelerate segmental growth

- 13.4.1.7 Manufacturing

- 13.4.1.7.1 Rapid transition toward smart factory models to contribute to segmental growth

- 13.4.1.8 Energy & utilities

- 13.4.1.8.1 Increasing integration of renewable energy and smart grid technologies to augment segmental growth

- 13.4.1.9 Other verticals

- 13.4.1.1 Banking, financial services & insurance (BFSI)

- 13.4.1 BY VERTICAL

14 DATA CENTER PDU MARKET, BY REGION

- 14.1 INTRODUCTION

- 14.2 NORTH AMERICA

- 14.2.1 US

- 14.2.1.1 Expanding hyperscale and AI infrastructure to bolster market growth

- 14.2.2 CANADA

- 14.2.2.1 Rising cloud adoption and sustainability focus in data centers to augment market growth

- 14.2.3 MEXICO

- 14.2.3.1 Increasing need to support local enterprises and improve regional connectivity to foster market growth

- 14.2.1 US

- 14.3 EUROPE

- 14.3.1 GERMANY

- 14.3.1.1 Strong industrial base and strict data protection regulations to accelerate market growth

- 14.3.2 UK

- 14.3.2.1 Increasing investment in data centers to support financial institutions, enterprises, and connectivity requirements to drive market

- 14.3.3 FRANCE

- 14.3.3.1 Growing government initiatives to boost digital infrastructure and encourage local data hosting to support market growth

- 14.3.4 NETHERLANDS

- 14.3.4.1 Mounting deployment of large-scale data centers to fuel market growth

- 14.3.5 RUSSIA

- 14.3.5.1 Rising demand for advanced power management solutions to expedite market growth

- 14.3.6 ITALY

- 14.3.6.1 Increasing adoption of digital technologies and presence of cloud service providers to boost market growth

- 14.3.7 POLAND

- 14.3.7.1 Growing need for scalable power distribution systems to support market growth

- 14.3.8 SPAIN

- 14.3.8.1 Rising renewable energy availability and hyperscale investments to accelerate market growth

- 14.3.9 SWITZERLAND

- 14.3.9.1 Requirement for secure and reliable infrastructure in financial institutions to drive market

- 14.3.10 SWEDEN

- 14.3.10.1 High investment in hyperscale data center facilities to augment segmental growth

- 14.3.11 BELGIUM

- 14.3.11.1 Gradual expansion of data center infrastructure to bolster market growth

- 14.3.12 REST OF EUROPE

- 14.3.1 GERMANY

- 14.4 ASIA PACIFIC

- 14.4.1 CHINA

- 14.4.1.1 Rising development of large data center clusters to augment market growth

- 14.4.2 AUSTRALIA

- 14.4.2.1 Increasing enterprise migration to cloud platforms to bolster market growth

- 14.4.3 JAPAN

- 14.4.3.1 High technological maturity and dense urban environments to expedite market growth

- 14.4.4 INDIA

- 14.4.4.1 Rising internet penetration, digital payments, and OTT platforms to augment market growth

- 14.4.5 SINGAPORE

- 14.4.5.1 Increasing need to efficiently manage loads and provide visibility into consumption to foster market growth

- 14.4.6 INDONESIA

- 14.4.6.1 Growing focus on using advanced data center power management solutions to drive market

- 14.4.7 NEW ZEALAND

- 14.4.7.1 Increasing investment in local data infrastructure to improve service delivery and reduce latency to drive market

- 14.4.8 SOUTH KOREA

- 14.4.8.1 Strong internet penetration and digital content consumption to fuel market growth

- 14.4.9 REST OF ASIA PACIFIC

- 14.4.1 CHINA

- 14.5 ROW

- 14.5.1 SOUTH AMERICA

- 14.5.1.1 Brazil

- 14.5.1.1.1 Increasing internet usage and expansion of cloud infrastructure to expedite market growth

- 14.5.1.2 Rest of South America

- 14.5.1.1 Brazil

- 14.5.2 MIDDLE EAST & AFRICA

- 14.5.2.1 GCC countries

- 14.5.2.1.1 Digital transformation strategies and investments in smart infrastructure to support market growth

- 14.5.2.2 South Africa

- 14.5.2.2.1 Increasing cloud adoption and enterprise demand for advanced power distribution solutions to drive market

- 14.5.2.3 Rest of Middle East & Africa

- 14.5.2.1 GCC countries

- 14.5.1 SOUTH AMERICA

15 COMPETITIVE LANDSCAPE

- 15.1 OVERVIEW

- 15.2 KEY PLAYER COMPETITIVE STRATEGIES/RIGHT TO WIN, 2022-2025

- 15.3 MARKET SHARE ANALYSIS, 2025

- 15.4 REVENUE ANALYSIS, 2021-2025

- 15.5 COMPANY VALUATION AND FINANCIAL METRICS

- 15.6 BRAND COMPARISON

- 15.6.1 SCHNEIDER ELECTRIC (FRANCE)

- 15.6.2 EATON (IRELAND)

- 15.6.3 VERTIV GROUP CORP. (US)

- 15.6.4 LEGRAND (FRANCE)

- 15.6.5 ABB (SWITZERLAND)

- 15.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 15.7.1 STARS

- 15.7.2 EMERGING LEADERS

- 15.7.3 PERVASIVE PLAYERS

- 15.7.4 PARTICIPANTS

- 15.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 15.7.5.1 Company footprint

- 15.7.5.2 Region footprint

- 15.7.5.3 Product level footprint

- 15.7.5.4 Workload type footprint

- 15.7.5.5 End user footprint

- 15.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 15.8.1 PROGRESSIVE COMPANIES

- 15.8.2 RESPONSIVE COMPANIES

- 15.8.3 DYNAMIC COMPANIES

- 15.8.4 STARTING BLOCKS

- 15.8.5 COMPETITIVE BENCHMARKING: STARTUPS/SMES, 2025

- 15.8.5.1 Detailed list of key startups/SMEs

- 15.8.5.2 Competitive benchmarking of startups/SMEs

- 15.9 COMPETITIVE SCENARIO

- 15.9.1 PRODUCT LAUNCHES

- 15.9.2 DEALS

16 COMPANY PROFILES

- 16.1 KEY PLAYERS

- 16.1.1 SCHNEIDER ELECTRIC

- 16.1.1.1 Business overview

- 16.1.1.2 Products/Solutions/Services offered

- 16.1.1.3 Recent developments

- 16.1.1.3.1 Product launches

- 16.1.1.3.2 Deals

- 16.1.1.4 MnM view

- 16.1.1.4.1 Key strengths/Right to win

- 16.1.1.4.2 Strategic choices

- 16.1.1.4.3 Weaknesses/Competitive threats

- 16.1.2 EATON

- 16.1.2.1 Business overview

- 16.1.2.2 Products/Solutions/Services offered

- 16.1.2.3 Recent developments

- 16.1.2.3.1 Product launches

- 16.1.2.3.2 Deals

- 16.1.2.4 MnM view

- 16.1.2.4.1 Key strengths/Right to win

- 16.1.2.4.2 Strategic choices

- 16.1.2.4.3 Weaknesses/Competitive threats

- 16.1.3 VERTIV GROUP CORP.

- 16.1.3.1 Business overview

- 16.1.3.2 Products/Solutions/Services offered

- 16.1.3.3 Recent developments

- 16.1.3.3.1 Product launches

- 16.1.3.4 MnM view

- 16.1.3.4.1 Key strengths/Right to win

- 16.1.3.4.2 Strategic choices

- 16.1.3.4.3 Weaknesses/Competitive threats

- 16.1.4 LEGRAND

- 16.1.4.1 Business overview

- 16.1.4.2 Products/Solutions/Services offered

- 16.1.4.3 Recent developments

- 16.1.4.3.1 Product launches

- 16.1.4.3.2 Deals

- 16.1.4.4 MnM view

- 16.1.4.4.1 Key strengths/Right to win

- 16.1.4.4.2 Strategic choices

- 16.1.4.4.3 Weaknesses/Competitive threats

- 16.1.5 ABB

- 16.1.5.1 Business overview

- 16.1.5.2 Products/Solutions/Services offered

- 16.1.5.3 Recent developments

- 16.1.5.3.1 Product launches

- 16.1.5.3.2 Deals

- 16.1.5.4 MnM view

- 16.1.5.4.1 Key strengths/Right to win

- 16.1.5.4.2 Strategic choices

- 16.1.5.4.3 Weaknesses/Competitive threats

- 16.1.6 NVENT

- 16.1.6.1 Business overview

- 16.1.6.2 Products/Solutions/Services offered

- 16.1.6.3 Recent developments

- 16.1.6.3.1 Product launches

- 16.1.6.3.2 Deals

- 16.1.7 DELTA POWER SOLUTIONS

- 16.1.7.1 Business overview

- 16.1.7.2 Products/Solutions/Services offered

- 16.1.7.3 Recent developments

- 16.1.7.3.1 Product launches

- 16.1.7.3.2 Deals

- 16.1.8 CYBER POWER SYSTEMS, INC

- 16.1.8.1 Business overview

- 16.1.8.2 Products/Solutions/Services offered

- 16.1.9 RITTAL PVT. LTD.

- 16.1.9.1 Business overview

- 16.1.9.2 Products/Solutions/Services offered

- 16.1.10 ATEN INTERNATIONAL CO., LTD.

- 16.1.10.1 Business overview

- 16.1.10.2 Products/Solutions/Services offered

- 16.1.1 SCHNEIDER ELECTRIC

- 16.2 OTHER PLAYERS

- 16.2.1 CONTEG GROUP A.S.

- 16.2.2 PANDUIT CORP.

- 16.2.3 LEVITON MANUFACTURING CO., INC.

- 16.2.4 AUSTIN HUGHES ELECTRONICS LTD.

- 16.2.5 SOCOMEC

- 16.2.6 NINGBO YOSUN ELECTRIC TECHNOLOGY CO., LTD.

- 16.2.7 NINGBO DCDU POWER DISTRIBUTION EQUIPMENT CO., LTD.

- 16.2.8 CANOVATE

- 16.2.9 PDU EXPERTS UK

- 16.2.10 ENCONNEX

- 16.2.11 PWRQ

- 16.2.12 PENN ELCOM

- 16.2.13 MRS

- 16.2.14 CHATSWORTH PRODUCTS (CPI)

- 16.2.15 SCHLEIFENBAUER

17 RESEARCH METHODOLOGY

- 17.1 RESEARCH DATA

- 17.1.1 SECONDARY AND PRIMARY RESEARCH

- 17.1.2 SECONDARY DATA

- 17.1.2.1 Key data from secondary sources

- 17.1.2.2 List of key secondary sources

- 17.1.3 PRIMARY DATA

- 17.1.3.1 List of primary interview participants

- 17.1.3.2 Key data from primary sources

- 17.1.3.3 Key industry insights

- 17.1.3.4 Breakdown of primary interviews

- 17.2 MARKET SIZE ESTIMATION

- 17.2.1 BOTTOM-UP APPROACH

- 17.2.1.1 Approach to arrive at market size using bottom-up analysis

- 17.2.2 TOP-DOWN APPROACH

- 17.2.2.1 Approach to arrive at market size using top-down analysis

- 17.2.1 BOTTOM-UP APPROACH

- 17.3 MARKET FORECAST APPROACH

- 17.3.1 DEMAND-SIDE

- 17.3.2 SUPPLY-SIDE

- 17.4 DATA TRIANGULATION

- 17.5 RESEARCH ASSUMPTIONS

- 17.6 RESEARCH LIMITATIONS

- 17.7 RISK ANALYSIS

18 APPENDIX

- 18.1 DISCUSSION GUIDE

- 18.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 18.3 CUSTOMIZATION OPTIONS

- 18.4 RELATED REPORTS

- 18.5 AUTHOR DETAILS

List of Tables

- TABLE 1 DATA CENTER PDU MARKET: INCLUSIONS AND EXCLUSIONS

- TABLE 2 STRATEGIC FOCUS OF TIER-1/2/3 COMPANIES

- TABLE 3 IMPACT OF PORTER'S FIVE FORCES

- TABLE 4 GDP PERCENTAGE CHANGE, BY KEY COUNTRY, 2021-2030

- TABLE 5 ROLE OF COMPANIES IN DATA CENTER PDU ECOSYSTEM

- TABLE 6 AVERAGE SELLING PRICE TREND OF SWITCHED RACK PDU PROVIDED BY KEY PLAYERS, 2022-2025 (USD)

- TABLE 7 AVERAGE SELLING PRICE TREND OF SWITCHED RACK PDU, BY REGION, 2022-2025 (USD)

- TABLE 8 IMPORT DATA FOR HS CODE 8537-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 9 EXPORT DATA FOR HS CODE 8537-COMPLIANT PRODUCTS, BY COUNTRY, 2021-2025 (USD MILLION)

- TABLE 10 LIST OF KEY CONFERENCES AND EVENTS, 2026

- TABLE 11 SCHNEIDER ELECTRIC PROVIDES MICRO DATA CENTER SOLUTIONS EQUIPPED WITH INTELLIGENT PDUS TO ENHANCE OPERATIONAL RELIABILITY

- TABLE 12 EATON DELIVERS RACK-LEVEL PDUS AND ADVANCED POWER DISTRIBUTION SYSTEMS TO SUPPORT HYPERSCALE OPERATIONS

- TABLE 13 VERTIV DEPLOYS INTELLIGENT PDUS AND ADVANCED POWER INFRASTRUCTURE SOLUTIONS TO MANAGE DYNAMIC WORKFLOWS

- TABLE 14 LEGRAND (RARITAN) PROVIDES INTELLIGENT PDUS TO ENABLE REAL- TIME TRACKING OF POWER USAGE

- TABLE 15 DELTA ELECTRONICS IMPLEMENTS HIGH-EFFICIENCY PDUS TO SUPPORT HIGH-DENSITY ENVIRONMENTS

- TABLE 16 US-ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 17 TECHNOLOGY FOCUS AND ROADMAP

- TABLE 18 LIST OF MAJOR PATENTS, 2022-2026

- TABLE 19 TOP USE CASES AND DATA CENTER PDU MARKET POTENTIAL

- TABLE 20 BEST PRACTICES: USE CASES OF DATA CENTER PDUS, BY COMPANY

- TABLE 21 DATA CENTER PDU MARKET: CASE STUDIES RELATED TO AI/ GEN AI IMPLEMENTATION

- TABLE 22 INTERCONNECTED ECOSYSTEM AND IMPACT ON DATA CENTER PDU MARKET PLAYERS

- TABLE 23 NORTH AMERICA: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 24 EUROPE: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 25 ASIA PACIFIC: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 26 ROW: LIST OF REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 27 STANDARDS FOR DATA CENTER PDUS

- TABLE 28 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER (%)

- TABLE 29 KEY BUYING CRITERIA FOR END USERS

- TABLE 30 UNMET NEEDS IN DATA CENTER PDU MARKET, BY END USER

- TABLE 31 DATA CENTER PDU MARKET, BY PRODUCT LEVEL, 2022-2025 (USD MILLION)

- TABLE 32 DATA CENTER PDU MARKET, BY PRODUCT LEVEL, 2026-2032 (USD MILLION)

- TABLE 33 DATA CENTER PDU MARKET, BY PRODUCT LEVEL, 2022-2025 (THOUSAND UNITS)

- TABLE 34 DATA CENTER PDU MARKET, BY PRODUCT LEVEL, 2026-2032 (THOUSAND UNITS)

- TABLE 35 RACK PDU: DATA CENTER PDU MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 36 RACK PDU: DATA CENTER PDU MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 37 RACK PDU: DATA CENTER PDU MARKET, BY RACK DENSITY, 2022-2025 (USD MILLION)

- TABLE 38 RACK PDU: DATA CENTER PDU MARKET, BY RACK DENSITY, 2026-2032 (USD MILLION)

- TABLE 39 RACK PDU: DATA CENTER PDU MARKET, BY MOUNTING & FORM FACTOR, 2022-2025 (USD MILLION)

- TABLE 40 RACK PDU: DATA CENTER PDU MARKET, BY MOUNTING & FORM FACTOR, 2026-2032 (USD MILLION)

- TABLE 41 RACK PDU: DATA CENTER PDU MARKET, BY APPLICATION, 2022-2025 (USD MILLION)

- TABLE 42 RACK PDU: DATA CENTER PDU MARKET, BY APPLICATION, 2026-2032 (USD MILLION)

- TABLE 43 FLOOR PDU: DATA CENTER PDU MARKET, BY POWER CAPACITY, 2022-2025 (USD MILLION)

- TABLE 44 FLOOR PDU: DATA CENTER PDU MARKET, BY POWER CAPACITY, 2026-2032 (USD MILLION)

- TABLE 45 FLOOR PDU: DATA CENTER PDU MARKET, BY COOLING/THERMAL DESIGN, 2022-2025 (USD MILLION)

- TABLE 46 FLOOR PDU: DATA CENTER PDU MARKET, BY COOLING/THERMAL DESIGN, 2026-2032 (USD MILLION)

- TABLE 47 FLOOR PDU: DATA CENTER PDU MARKET, BY CONFIGURATION, 2022-2025 (USD MILLION)

- TABLE 48 FLOOR PDU: DATA CENTER PDU MARKET, BY CONFIGURATION, 2026-2032 (USD MILLION)

- TABLE 49 DATA CENTER PDU MARKET, BY PHASE TYPE, 2022-2025 (USD MILLION)

- TABLE 50 DATA CENTER PDU MARKET, BY PHASE TYPE, 2026-2032 (USD MILLION)

- TABLE 51 SINGLE-PHASE: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2022-2025 (USD MILLION)

- TABLE 52 SINGLE-PHASE: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2026-2032 (USD MILLION)

- TABLE 53 THREE-PHASE: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2022-2025 (USD MILLION)

- TABLE 54 THREE-PHASE: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2026-2032 (USD MILLION)

- TABLE 55 DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2022-2025 (USD MILLION)

- TABLE 56 DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2026-2032 (USD MILLION)

- TABLE 57 AI WORKLOADS: DATA CENTER PDU MARKET, BY PRODUCT LEVEL, 2022-2025 (USD MILLION)

- TABLE 58 AI WORKLOADS: DATA CENTER PDU MARKET, BY PRODUCT LEVEL, 2026-2032 (USD MILLION)

- TABLE 59 AI WORKLOADS: DATA CENTER PDU MARKET, BY PHASE TYPE, 2022-2025 (USD MILLION)

- TABLE 60 AI WORKLOADS: DATA CENTER PDU MARKET, BY PHASE TYPE, 2026-2032 (USD MILLION)

- TABLE 61 AI WORKLOADS: DATA CENTER PDU MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 62 AI WORKLOADS: DATA CENTER PDU MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 63 AI WORKLOADS: DATA CENTER PDU MARKET, BY TYPE, 2022-2025 (USD MILLION)

- TABLE 64 AI WORKLOADS: DATA CENTER PDU MARKET, BY TYPE, 2026-2032 (USD MILLION)

- TABLE 65 GENERAL-PURPOSE IT WORKLOADS: DATA CENTER PDU MARKET, BY PRODUCT LEVEL, 2022-2025 (USD MILLION)

- TABLE 66 GENERAL-PURPOSE IT WORKLOADS: DATA CENTER PDU MARKET, BY PRODUCT LEVEL, 2026-2032 (USD MILLION)

- TABLE 67 GENERAL-PURPOSE IT WORKLOADS: DATA CENTER PDU MARKET, BY PHASE TYPE, 2022-2025 (USD MILLION)

- TABLE 68 GENERAL-PURPOSE IT WORKLOADS: DATA CENTER PDU MARKET, BY PHASE TYPE, 2026-2032 (USD MILLION)

- TABLE 69 GENERAL-PURPOSE IT WORKLOADS: DATA CENTER PDU MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 70 GENERAL-PURPOSE IT WORKLOADS: DATA CENTER PDU MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 71 DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 72 DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 73 HYPERSCALE DATA CENTERS: DATA CENTER PDU MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 74 HYPERSCALE DATA CENTERS: DATA CENTER PDU MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 75 HYPERSCALE DATA CENTERS: DATA CENTER PDU MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 76 HYPERSCALE DATA CENTERS: DATA CENTER PDU MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 77 HYPERSCALE DATA CENTERS: DATA CENTER PDU MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 78 HYPERSCALE DATA CENTERS: DATA CENTER PDU MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 79 HYPERSCALE DATA CENTERS: DATA CENTER PDU MARKET IN ROW, BY REGION, 2022-2025 (USD MILLION)

- TABLE 80 HYPERSCALE DATA CENTERS: DATA CENTER PDU MARKET IN ROW, BY REGION, 2026-2032 (USD MILLION)

- TABLE 81 COLOCATION DATA CENTERS: DATA CENTER PDU MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 82 COLOCATION DATA CENTERS: DATA CENTER PDU MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 83 COLOCATION DATA CENTERS: DATA CENTER PDU MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 84 COLOCATION DATA CENTERS: DATA CENTER PDU MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 85 COLOCATION DATA CENTERS: DATA CENTER PDU MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 86 COLOCATION DATA CENTERS: DATA CENTER PDU MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 87 COLOCATION DATA CENTERS: DATA CENTER PDU MARKET IN ROW, BY REGION, 2022-2025 (USD MILLION)

- TABLE 88 COLOCATION DATA CENTERS: DATA CENTER PDU MARKET IN ROW, BY REGION, 2026-2032 (USD MILLION)

- TABLE 89 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET, BY VERTICAL, 2022-2025 (USD MILLION)

- TABLE 90 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET, BY VERTICAL, 2026-2032 (USD MILLION)

- TABLE 91 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET IN NORTH AMERICA, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 92 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET IN NORTH AMERICA, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 93 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET IN EUROPE, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 94 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET IN EUROPE, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 95 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET IN ASIA PACIFIC, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 96 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET IN ASIA PACIFIC, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 97 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET IN ROW, BY REGION, 2022-2025 (USD MILLION)

- TABLE 98 ENTERPRISE DATA CENTERS: DATA CENTER PDU MARKET IN ROW, BY REGION, 2026-2032 (USD MILLION)

- TABLE 99 DATA CENTER PDU MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 100 DATA CENTER PDU MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 101 NORTH AMERICA: DATA CENTER PDU MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 102 NORTH AMERICA: DATA CENTER PDU MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 103 NORTH AMERICA: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2022-2025 (USD MILLION)

- TABLE 104 NORTH AMERICA: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2026-2032 (USD MILLION)

- TABLE 105 NORTH AMERICA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 106 NORTH AMERICA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 107 US: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 108 US: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 109 CANADA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 110 CANADA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 111 MEXICO: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 112 MEXICO: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 113 EUROPE: DATA CENTER PDU MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 114 EUROPE: DATA CENTER PDU MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 115 EUROPE: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2022-2025 (USD MILLION)

- TABLE 116 EUROPE: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2026-2032 (USD MILLION)

- TABLE 117 EUROPE: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 118 EUROPE: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 119 GERMANY: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 120 GERMANY: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 121 UK: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 122 UK: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 123 FRANCE: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 124 FRANCE: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 125 NETHERLANDS: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 126 NETHERLANDS: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 127 RUSSIA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 128 RUSSIA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 129 ITALY: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 130 ITALY: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 131 POLAND: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 132 POLAND: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 133 SPAIN: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 134 SPAIN: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 135 SWITZERLAND: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 136 SWITZERLAND: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 137 SWEDEN: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 138 SWEDEN: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 139 BELGIUM: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 140 BELGIUM: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 141 REST OF EUROPE: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 142 REST OF EUROPE: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 143 ASIA PACIFIC: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2022-2025 (USD MILLION)

- TABLE 144 ASIA PACIFIC: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2026-2032 (USD MILLION)

- TABLE 145 ASIA PACIFIC: DATA CENTER PDU MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 146 ASIA PACIFIC: DATA CENTER PDU MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 147 ASIA PACIFIC: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 148 ASIA PACIFIC: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 149 CHINA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 150 CHINA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 151 AUSTRALIA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 152 AUSTRALIA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 153 JAPAN: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 154 JAPAN: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 155 INDIA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 156 INDIA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 157 SINGAPORE: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 158 SINGAPORE: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 159 INDONESIA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 160 INDONESIA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 161 NEW ZEALAND: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 162 NEW ZEALAND: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 163 SOUTH KOREA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 164 SOUTH KOREA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 165 REST OF ASIA PACIFIC: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 166 REST OF ASIA PACIFIC: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 167 ROW: DATA CENTER PDU MARKET, BY REGION, 2022-2025 (USD MILLION)

- TABLE 168 ROW: DATA CENTER PDU MARKET, BY REGION, 2026-2032 (USD MILLION)

- TABLE 169 ROW: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2022-2025 (USD MILLION)

- TABLE 170 ROW: DATA CENTER PDU MARKET, BY WORKLOAD TYPE, 2026-2032 (USD MILLION)

- TABLE 171 ROW: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 172 ROW: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 173 SOUTH AMERICA: DATA CENTER PDU MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 174 SOUTH AMERICA: DATA CENTER PDU MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 175 SOUTH AMERICA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 176 SOUTH AMERICA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 177 MIDDLE EAST & AFRICA: DATA CENTER PDU MARKET, BY COUNTRY, 2022-2025 (USD MILLION)

- TABLE 178 MIDDLE EAST & AFRICA: DATA CENTER PDU MARKET, BY COUNTRY, 2026-2032 (USD MILLION)

- TABLE 179 MIDDLE EAST & AFRICA: DATA CENTER PDU MARKET, BY END USER, 2022-2025 (USD MILLION)

- TABLE 180 MIDDLE EAST & AFRICA: DATA CENTER PDU MARKET, BY END USER, 2026-2032 (USD MILLION)

- TABLE 181 DATA CENTER PDU MARKET: OVERVIEW OF STRATEGIES ADOPTED BY KEY PLAYERS, JUNE 2022-DECEMBER 2025

- TABLE 182 DATA CENTER PDU MARKET: DEGREE OF COMPETITION, 2025

- TABLE 183 DATA CENTER PDU MARKET: REGION FOOTPRINT

- TABLE 184 DATA CENTER PDU MARKET: PRODUCT LEVEL FOOTPRINT

- TABLE 185 DATA CENTER PDU MARKET: WORKLOAD TYPE FOOTPRINT

- TABLE 186 DATA CENTER PDU MARKET: END USER FOOTPRINT

- TABLE 187 DATA CENTER PDU MARKET: DETAILED LIST OF STARTUPS/SMES

- TABLE 188 DATA CENTER PDU MARKET: COMPETITIVE BENCHMARKING OF STARTUPS/SMES

- TABLE 189 DATA CENTER PDU MARKET: PRODUCT LAUNCHES, JUNE 2022-DECEMBER 2025

- TABLE 190 DATA CENTER PDU MARKET: DEALS, JUNE 2022-DECEMBER 2025

- TABLE 191 SCHNEIDER ELECTRIC: COMPANY OVERVIEW

- TABLE 192 SCHNEIDER ELECTRIC: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 193 SCHNEIDER ELECTRIC: PRODUCT LAUNCHES

- TABLE 194 SCHNEIDER ELECTRIC: DEALS

- TABLE 195 EATON: COMPANY OVERVIEW

- TABLE 196 EATON: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 197 EATON: PRODUCT LAUNCHES

- TABLE 198 EATON: DEALS

- TABLE 199 VERTIV GROUP CORP.: COMPANY OVERVIEW

- TABLE 200 VERTIV GROUP CORP.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 201 VERTIV GROUP CORP.: PRODUCT LAUNCHES

- TABLE 202 LEGRAND: COMPANY OVERVIEW

- TABLE 203 LEGRAND: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 204 LEGRAND: PRODUCT LAUNCHES

- TABLE 205 LEGRAND: DEALS

- TABLE 206 ABB: COMPANY OVERVIEW

- TABLE 207 ABB: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 208 ABB: PRODUCT LAUNCHES

- TABLE 209 ABB: DEALS

- TABLE 210 NVENT: COMPANY OVERVIEW

- TABLE 211 NVENT: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 212 NVENT: PRODUCT LAUNCHES

- TABLE 213 NVENT: DEALS

- TABLE 214 DELTA POWER SOLUTIONS: COMPANY OVERVIEW

- TABLE 215 DELTA POWER SOLUTIONS: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 216 DELTA POWER SOLUTIONS: PRODUCT LAUNCHES

- TABLE 217 DELTA POWER SOLUTIONS: DEALS

- TABLE 218 CYBER POWER SYSTEMS, INC.: COMPANY OVERVIEW

- TABLE 219 CYBER POWER SYSTEMS, INC.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 220 RITTAL PVT. LTD.: COMPANY OVERVIEW

- TABLE 221 RITTAL PVT. LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 222 ATEN INTERNATIONAL CO., LTD.: COMPANY OVERVIEW

- TABLE 223 ATEN INTERNATIONAL CO., LTD.: PRODUCTS/SOLUTIONS/SERVICES OFFERED

- TABLE 224 CONTEG GROUP A.S.: COMPANY OVERVIEW

- TABLE 225 PANDUIT CORP.: COMPANY OVERVIEW

- TABLE 226 LEVITON MANUFACTURING CO., INC.: COMPANY OVERVIEW

- TABLE 227 AUSTIN HUGHES ELECTRONICS LTD.: COMPANY OVERVIEW

- TABLE 228 SOCOMEC: COMPANY OVERVIEW

- TABLE 229 NINGBO YOSUN ELECTRIC TECHNOLOGY CO., LTD.: COMPANY OVERVIEW

- TABLE 230 NINGBO DCDU POWER DISTRIBUTION EQUIPMENT CO., LTD.: COMPANY OVERVIEW

- TABLE 231 CANOVATE: COMPANY OVERVIEW

- TABLE 232 PDU EXPERTS UK: COMPANY OVERVIEW

- TABLE 233 ENCONNEX: COMPANY OVERVIEW

- TABLE 234 PWRQ: COMPANY OVERVIEW

- TABLE 235 PENN ELCOM: COMPANY OVERVIEW

- TABLE 236 MRS: COMPANY OVERVIEW

- TABLE 237 CHATSWORTH PRODUCTS (CPI): CHATSWORTH PRODUCTS (CPI)

- TABLE 238 SCHLEIFENBAUER: COMPANY OVERVIEW

- TABLE 239 MAJOR SECONDARY SOURCES

- TABLE 240 PRIMARY INTERVIEW PARTICIPANTS

- TABLE 241 DATA CENTER PDU MARKET: RESEARCH ASSUMPTIONS

- TABLE 242 DATA CENTER PDU MARKET: MARKET GROWTH ASSUMPTIONS

- TABLE 243 DATA CENTER PDU MARKET: RISK ANALYSIS

List of Figures

- FIGURE 1 DATA CENTER PDU MARKET SEGMENTATION AND REGIONAL SCOPE

- FIGURE 2 DATA CENTER PDU MARKET: DURATION COVERED

- FIGURE 3 DATA CENTER PDU MARKET SCENARIO

- FIGURE 4 GLOBAL DATA CENTER PDU MARKET SIZE, 2022-2032

- FIGURE 5 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN DATA CENTER PDU MARKET, 2022-2025

- FIGURE 6 DISRUPTIONS INFLUENCING GROWTH OF DATA CENTER PDU MARKET

- FIGURE 7 HIGH-GROWTH SEGMENTS IN DATA CENTER PDU MARKET, 2026-2032

- FIGURE 8 ASIA PACIFIC TO REGISTER HIGHEST CAGR IN DATA CENTER PDU MARKET, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 9 INCREASING AI AND HYPERSCALE INFRASTRUCTURE INVESTMENTS TO DRIVE DATA CENTER PDU MARKET

- FIGURE 10 RACK PDU SEGMENT TO DOMINATE MARKET DURING FORECAST PERIOD

- FIGURE 11 AI WORKLOADS SEGMENT TO ACCOUNT FOR LARGER MARKET SHARE IN 2032

- FIGURE 12 THREE-PHASE SEGMENT TO SECURE LARGER MARKET SHARE IN 2032

- FIGURE 13 HYPERSCALE DATA CENTERS SEGMENT TO HOLD LARGEST MARKET SHARE IN 2032

- FIGURE 14 HYPERSCALE DATA CENTERS SEGMENT AND US TO ACCOUNT FOR LARGEST SHARE OF DATA CENTER PDU MARKET IN NORTH AMERICA IN 2026

- FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 16 IMPACT ANALYSIS: DRIVERS

- FIGURE 17 IMPACT ANALYSIS: RESTRAINTS

- FIGURE 18 IMPACT ANALYSIS: OPPORTUNITIES

- FIGURE 19 IMPACT ANALYSIS: CHALLENGES

- FIGURE 20 PORTER'S FIVE FORCES ANALYSIS

- FIGURE 21 DATA CENTER PDU VALUE CHAIN ANALYSIS

- FIGURE 22 DATA CENTER PDU ECOSYSTEM

- FIGURE 23 AVERAGE SELLING PRICE TREND OF SWITCHED RACK PDU OFFERED BY KEY PLAYERS, 2022-2025

- FIGURE 24 REGION-WISE AVERAGE SELLING PRICE TREND OF SWITCHED RACK PDU, 2022-2025

- FIGURE 25 IMPORT SCENARIO FOR HS CODE 8537-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2021-2025

- FIGURE 26 EXPORT SCENARIO FOR HS CODE 8537-COMPLIANT PRODUCTS IN TOP FIVE COUNTRIES, 2021-2025

- FIGURE 27 TRENDS/DISRUPTIONS INFLUENCING CUSTOMER BUSINESS

- FIGURE 28 INVESTMENT AND FUNDING SCENARIO, 2022-2026

- FIGURE 29 PATENTS APPLIED AND GRANTED, 2016-2025

- FIGURE 30 DATA CENTER PDU MARKET: DECISION-MAKING FACTORS

- FIGURE 31 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER

- FIGURE 32 KEY BUYING CRITERIA, BY END USER

- FIGURE 33 DATA CENTER PDU ADOPTION BARRIERS AND INTERNAL CHALLENGES

- FIGURE 34 RACK PDU SEGMENT TO DOMINATE DATA CENTER PDU MARKET DURING FORECAST PERIOD

- FIGURE 35 THREE-PHASE SEGMENT TO CAPTURE LARGER MARKET SHARE IN 2032

- FIGURE 36 AI WORKLOADS SEGMENT TO EXHIBIT HIGHER CAGR FROM 2026 TO 2032

- FIGURE 37 HYPERSCALE DATA CENTERS SEGMENT TO DOMINATE DATA CENTER PDU MARKET FROM 2026 TO 2032

- FIGURE 38 ASIA PACIFIC TO BE FASTEST-GROWING REGION DURING FORECAST PERIOD

- FIGURE 39 NORTH AMERICA: DATA CENTER PDU MARKET SNAPSHOT

- FIGURE 40 EUROPE: DATA CENTER PDU MARKET SNAPSHOT

- FIGURE 41 ASIA PACIFIC: DATA CENTER PDU MARKET SNAPSHOT

- FIGURE 42 MARKET SHARE ANALYSIS OF COMPANIES OFFERING DATA CENTER PDUS, 2025

- FIGURE 43 DATA CENTER PDU MARKET: REVENUE ANALYSIS OF TOP FOUR PLAYERS, 2021-2025

- FIGURE 44 COMPANY VALUATION

- FIGURE 45 FINANCIAL METRICS (EV/EBITDA)

- FIGURE 46 BRAND COMPARISON

- FIGURE 47 DATA CENTER PDU MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 48 DATA CENTER PDU MARKET: COMPANY FOOTPRINT

- FIGURE 49 DATA CENTER PDU MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 50 SCHNEIDER ELECTRIC: COMPANY SNAPSHOT

- FIGURE 51 EATON: COMPANY SNAPSHOT

- FIGURE 52 VERTIV GROUP CORP.: COMPANY SNAPSHOT

- FIGURE 53 LEGRAND: COMPANY SNAPSHOT

- FIGURE 54 ABB: COMPANY SNAPSHOT

- FIGURE 55 NVENT: COMPANY SNAPSHOT

- FIGURE 56 CYBER POWER SYSTEMS, INC.: COMPANY SNAPSHOT

- FIGURE 57 DATA CENTER PDU MARKET: RESEARCH DESIGN

- FIGURE 58 DATA CENTER PDU MARKET: RESEARCH APPROACH

- FIGURE 59 DATA CAPTURED FROM SECONDARY SOURCES

- FIGURE 60 DATA CAPTURED FROM PRIMARY SOURCES

- FIGURE 61 CORE FINDINGS FROM INDUSTRY EXPERTS

- FIGURE 62 BREAKDOWN OF PRIMARY INTERVIEWS, BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 63 DATA CENTER PDU MARKET SIZE ESTIMATION (SUPPLY-SIDE)

- FIGURE 64 DATA CENTER PDU MARKET: BOTTOM-UP APPROACH

- FIGURE 65 DATA CENTER PDU MARKET: TOP-DOWN APPROACH

- FIGURE 66 DATA CENTER PDU MARKET SIZE ESTIMATION: DEMAND-SIDE ANALYSIS

- FIGURE 67 DATA CENTER PDU MARKET SIZE ESTIMATION: SUPPLY-SIDE ANALYSIS

- FIGURE 68 DATA CENTER PDU MARKET: DATA TRIANGULATION