PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2064087

PUBLISHER: MarketsandMarkets | PRODUCT CODE: 2064087

North America Healthcare IT Market by Solution (Provider, Payer [Clinical {EHR, PHM, PACS & VNA, Telehealth, RCM, CDSS}, Nonclinical {Analytics, Pharmacy, Interoperability}]), Service (Claim, Billing), End User (Hospital, Payer) - Forecast to 2031

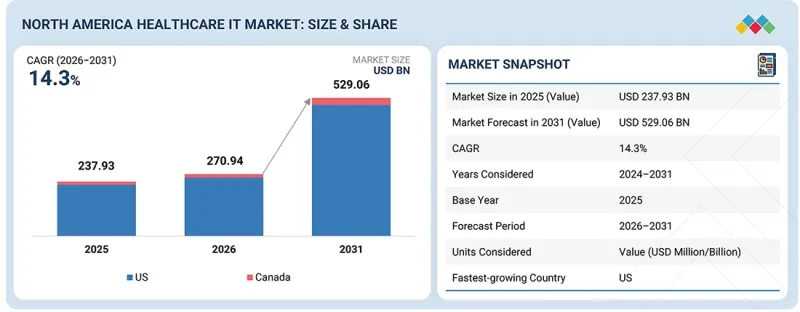

The North America healthcare IT market is projected to reach USD 529.06 billion by 2031 from USD 270.94 billion in 2026, at a CAGR of 14.3%. Rising investments in interoperable healthcare infrastructure, AI-enabled clinical solutions, and cloud-based healthcare platforms are accelerating market growth across the US and Canada.

| Scope of the Report | |

|---|---|

| Years Considered for the Study | 2026-2031 |

| Base Year | 2025 |

| Forecast Period | 2026-2031 |

| Units Considered | Value (USD billion) |

| Segments | Solution & Service, Component, and End User |

| Regions covered | US and Canada |

Increasing provider focus on reducing clinician burnout, improving care coordination, and modernizing legacy IT infrastructure is further supporting market expansion. According to the Office of the National Coordinator for Health Information Technology (ONC), over 96% of non-federal acute care hospitals in the US have adopted certified electronic health record systems, creating strong demand for interoperability, analytics, and workflow optimization solutions.

"Clinical healthcare IT solutions segment to witness the fastest growth within healthcare provider solutions market."

Based on healthcare provider solutions, the clinical healthcare IT solutions segment is expected to register the highest growth during the forecast period. Rising adoption of clinical decision support systems, telehealth platforms, electronic health records, and AI-assisted clinical documentation tools is accelerating segment growth across hospitals and ambulatory care settings. According to the American Hospital Association, telehealth utilization remains significantly higher than pre-pandemic levels as healthcare systems continue integrating virtual care into long-term care delivery models. Healthcare providers are increasingly investing in integrated clinical workflows to improve physician productivity, reduce medical errors, and enhance patient outcomes. In addition, growing demand for remote patient monitoring and AI-enabled diagnostics is strengthening the adoption of advanced clinical healthcare IT platforms across large healthcare networks.

"Population health management solutions accounted for the largest share within the healthcare payer solutions market in 2025."

Based on healthcare payer solutions, population health management solutions accounted for the largest share of the market in 2025. Payer organizations across North America are increasingly focusing on value-based care delivery, chronic disease management, and predictive risk assessment to improve healthcare outcomes while controlling overall healthcare expenditure. According to the Centers for Disease Control and Prevention (CDC), nearly 6 in 10 adults in the US live with at least one chronic disease, increasing the need for analytics-driven population health management platforms. These solutions enable payers to identify high-risk populations, improve care coordination, optimize reimbursement strategies, and support preventive healthcare initiatives. Increasing payer-provider collaboration and rising adoption of data-driven care management models are further strengthening demand for population health management solutions across the region.

"US market projected to register the highest growth during the forecast period."

Based on country, the US is expected to register the highest growth rate in the North America healthcare IT market during the forecast period. The country continues to witness strong investments in healthcare interoperability, AI-enabled healthcare automation, cybersecurity modernization, and cloud-based digital health infrastructure. Federal initiatives supporting electronic health information exchange and digital care transformation are further accelerating healthcare IT adoption across hospitals, payer organizations, and physician networks. In addition, according to the Healthcare Information and Management Systems Society (HIMSS), healthcare organizations across the US are significantly increasing investments in AI-enabled workflow automation and cybersecurity technologies to address operational inefficiencies and rising cyber threats. The growing adoption of digital therapeutics, enterprise analytics platforms, and connected care infrastructure is expected to further strengthen market growth across the US healthcare ecosystem.

In-depth interviews have been conducted with chief executive officers (CEOs), directors, and other executives from various key organizations operating in the authentication and brand protection marketplace.

The breakdown of primary participants is as mentioned below:

- By Company Type - Tier 1: 35%, Tier 2: 45%, and Tier 3: 20%

- By Designation - C-level Executives: 40%, Directors: 35%, and Others: 25%

- By Country - US: 75%, Canada: 25%

Note: Other designations include sales, marketing, and product managers.

Tiers are defined based on a company's total revenue as of 24: Tier 1 = >USD 1 billion, Tier 2 = USD 500 million to USD 1 billion, and Tier 3 = <USD 500 million.

Key Players in the North America Healthcare IT Market

The key players functioning in the North America healthcare IT market include Optum, Inc. (US), Cognizant (US), Koninklijke Philips N.V. (Netherlands), Dell Inc. (US), GE Healthcare (US), Oracle (US), Epic Systems Corporation. (US), Veradigm LLC (US), SAS Institute Inc. (US), Nuance Communications, Inc. (US), Wipro (India), eClinicalWorks (US), Inovalon (US), Infor (US), and Conifer Health Solutions, LLC (US), among others.

Research Coverage

The report analyzes the North America healthcare IT market. It aims to estimate the market size and future growth potential of various market segments based on Solution & Service, component, end user, and country. The report also provides a competitive analysis of the key players in this market, along with their company profiles, offerings, recent developments, and key market strategies.

Reasons to Buy the Report

This report will help established firms and new entrants/smaller firms gauge the market's pulse, which, in turn, would help them garner a larger market share. Firms purchasing the report could use one or more of the strategies listed below to strengthen their market positions.

This report provides insights into:

- Analysis of key drivers (Growing need to reduce escalating healthcare costs, Strong federal support for interoperability and healthcare data exchange under ONC and CMS initiatives), restraints (High implementation and integration costs for small and mid-sized healthcare organizations), opportunities (Increasing deployment of healthcare IT solutions across outpatient and ambulatory care centers in the US, Growing adoption of remote patient monitoring and home-based care platforms across North America), and challenges (Rising cybersecurity attacks targeting US healthcare organizations and payer systems) influencing the growth of the North America healthcare IT market

- Product Development/Innovation: Detailed insights on upcoming technologies, research & development activities, and product & service launches in the North America healthcare IT market

- Market Development: Comprehensive information on the lucrative emerging markets, products & services, technologies, end users, and countries

- Market Diversification: Exhaustive information about the product portfolios, untapped geographies, recent developments, and investments in the North America healthcare IT market

- Competitive Assessment: In-depth assessment of market shares, growth strategies, product offerings, and capabilities of the leading players such as Optum, Inc. (US), Cognizant (US), Koninklijke Philips N.V. (Netherlands), Oracle (US), GE Healthcare (US), Dell Inc. (US), Wipro (India), eClinicalWorks (US), SAS Institute Inc. (US), and Inovalon (US), among others in the North America healthcare IT market

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 STUDY OBJECTIVES

- 1.2 MARKET DEFINITION

- 1.3 STUDY SCOPE

- 1.3.1 MARKET SEGMENTATION

- 1.3.2 INCLUSIONS & EXCLUSIONS

- 1.4 YEARS CONSIDERED

- 1.5 CURRENCY CONSIDERED

- 1.6 LIMITATIONS

- 1.7 STAKEHOLDERS

2 EXECUTIVE SUMMARY

- 2.1 KEY INSIGHTS AND MARKET HIGHLIGHTS

- 2.2 KEY MARKET PARTICIPANTS: SHARE INSIGHTS AND STRATEGIC DEVELOPMENTS

- 2.3 DISRUPTIVE TRENDS SHAPING MARKET

- 2.4 HIGH-GROWTH SEGMENTS

- 2.5 SNAPSHOT: GLOBAL MARKET SIZE, GROWTH RATE, AND FORECAST

3 PREMIUM INSIGHTS

- 3.1 NORTH AMERICA HEALTHCARE IT MARKET OVERVIEW

- 3.2 US HEALTHCARE IT MARKET, BY COMPONENT AND SOLUTION & SERVICE

- 3.3 NORTH AMERICA HEALTHCARE IT MARKET: GEOGRAPHIC SNAPSHOT

4 MARKET OVERVIEW

- 4.1 INTRODUCTION

- 4.2 MARKET DYNAMICS

- 4.2.1 DRIVERS

- 4.2.1.1 Strong federal support for interoperability and healthcare data exchange under ONC and CMS initiatives

- 4.2.1.2 Rising use of big data and healthcare analytics platforms across provider and payer organizations

- 4.2.1.3 High return on investment associated with healthcare IT and workflow automation solutions

- 4.2.1.4 Growing adoption of telehealth, mHealth, and remote patient monitoring solutions across North America

- 4.2.1.5 Growing need to reduce escalating healthcare costs

- 4.2.2 RESTRAINTS

- 4.2.2.1 Increasing complexity of regulatory compliance and healthcare data management requirements

- 4.2.2.2 High implementation and integration costs for small and mid-sized healthcare organizations across North America

- 4.2.2.3 Resistance to digital workflow transition among traditional healthcare settings

- 4.2.3 OPPORTUNITIES

- 4.2.3.1 Increasing deployment of healthcare IT solutions across outpatient and ambulatory care centers in US

- 4.2.3.2 Rising adoption of cloud-based EHR and interoperable healthcare platforms

- 4.2.3.3 Growing adoption of remote patient monitoring and home-based care platforms across North America

- 4.2.4 CHALLENGES

- 4.2.4.1 Rising cybersecurity attacks targeting US healthcare organizations and payer systems

- 4.2.4.2 Integration challenges between legacy hospital systems and cloud-based healthcare platforms

- 4.2.4.3 Shortage of skilled healthcare IT and cybersecurity professionals across region

- 4.2.1 DRIVERS

- 4.3 UNMET NEEDS AND WHITE SPACES

- 4.4 INTERCONNECTED MARKETS AND CROSS-SECTOR OPPORTUNITIES

- 4.5 STRATEGIC MOVES BY TIER 1/2/3 PLAYERS

5 INDUSTRY TRENDS

- 5.1 PORTER'S FIVE FORCES ANALYSIS

- 5.2 MACROECONOMIC INDICATORS

- 5.2.1 INTRODUCTION

- 5.2.2 GDP TRENDS AND FORECAST

- 5.2.3 TRENDS IN NORTH AMERICA HEALTHCARE IT INDUSTRY

- 5.3 VALUE CHAIN ANALYSIS

- 5.4 ECOSYSTEM ANALYSIS

- 5.5 PRICING ANALYSIS

- 5.5.1 INDICATIVE PRICE FOR HEALTHCARE IT SOLUTIONS, BY SOLUTION & SERVICE, 2025

- 5.5.1.1 Indicative pricing for clinical decision support systems, by product

- 5.5.1.2 Indicative price of HCIT integration solutions, by type

- 5.5.1.3 Indicative price of laboratory information systems (LIS)

- 5.5.1.4 Indicative price of patient registry software

- 5.5.1.5 Indicative price of healthcare analytics solutions, by component

- 5.5.2 INDICATIVE PRICE FOR HEALTHCARE ANALYTICS SOLUTIONS, BY REGION, 2025

- 5.5.1 INDICATIVE PRICE FOR HEALTHCARE IT SOLUTIONS, BY SOLUTION & SERVICE, 2025

- 5.6 KEY CONFERENCES & EVENTS, 2026-2027

- 5.7 TRENDS/DISRUPTIONS IMPACTING CUSTOMER BUSINESS

- 5.8 INVESTMENT & FUNDING SCENARIO

- 5.9 CASE STUDY ANALYSIS

- 5.10 NORTH AMERICA HEALTHCARE IT MARKET - IMPACT OF 2025 US TARIFF

- 5.10.1 INTRODUCTION

- 5.10.2 KEY TARIFF RATES

- 5.10.3 PRICE IMPACT ANALYSIS

- 5.10.4 IMPACT ON COUNTRY

- 5.10.4.1 US

- 5.10.4.2 Canada

- 5.10.5 IMPACT ON END USERS

- 5.10.5.1 Healthcare providers

- 5.10.5.2 Payers

6 STRATEGIC DISRUPTION THROUGH TECHNOLOGY, PATENTS, DIGITAL, AND AI ADOPTION

- 6.1 KEY EMERGING TECHNOLOGIES

- 6.1.1 ARTIFICIAL INTELLIGENCE AND MACHINE LEARNING

- 6.1.2 CLOUD COMPUTING

- 6.1.3 BIG DATA & ANALYTICS

- 6.1.4 INTEROPERABILITY & HEALTHCARE INFORMATION EXCHANGE PLATFORM

- 6.1.5 APP-ENABLED PATIENT PORTALS

- 6.2 COMPLEMENTARY TECHNOLOGIES

- 6.2.1 INTERNET OF MEDICAL THINGS (IOMT)

- 6.2.2 BLOCKCHAIN

- 6.2.3 SMART HOSPITAL INFRASTRUCTURE

- 6.2.4 ROBOTIC PROCESS AUTOMATION

- 6.3 ADJACENT TECHNOLOGIES

- 6.3.1 VIRTUAL REALITY (VR) & AUGMENTED REALITY (AR)

- 6.3.2 EDGE COMPUTING

- 6.3.3 MEDICAL ROBOTICS

- 6.4 TECHNOLOGY/PRODUCT ROADMAP

- 6.5 PATENT ANALYSIS

- 6.5.1 PATENT PUBLICATION TRENDS FOR NORTH AMERICA HEALTHCARE IT MARKET

- 6.5.2 INSIGHTS: JURISDICTION AND TOP APPLICANT ANALYSIS

- 6.6 FUTURE APPLICATIONS

- 6.6.1 AI-DRIVEN CLINICAL DECISION SUPPORT

- 6.6.2 PRECISION MEDICINE & GENOMICS INTEGRATION

- 6.6.3 REMOTE PATIENT MONITORING & VIRTUAL CARE

- 6.7 IMPACT OF GEN AI IN NORTH AMERICA HEALTHCARE IT MARKET

- 6.7.1 MARKET POTENTIAL OF AI/GEN AI IN NORTH AMERICA HEALTHCARE IT MARKET

- 6.7.2 KEY USE CASES OF GEN AI IN HEALTHCARE IT SOLUTIONS

- 6.7.2.1 AI-driven clinical summarization and interoperability intelligence at InterSystems HealthShare

- 6.7.2.2 AI-Powered Health Information Exchange (HIE) and Clinical Data Summarization

- 6.7.2.3 Digital Patient Journey Transformation and Digital Front Door Expansion

- 6.7.3 IMPACT OF AI/GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS

- 6.7.3.1 Revenue cycle management market

- 6.7.3.2 Telehealth and telemedicine market

- 6.7.3.3 Healthcare fraud analytics market

- 6.7.4 USERS READINESS AND IMPACT ASSESSMENT

- 6.7.4.1 User readiness

- 6.7.4.1.1 Payers

- 6.7.4.1.2 Providers

- 6.7.4.2 Impact assessment

- 6.7.4.2.1 User A: Payers

- 6.7.4.2.1.1 Implementation

- 6.7.4.2.1.2 Impact

- 6.7.4.2.2 User B: Providers

- 6.7.4.2.2.1 Implementation

- 6.7.4.2.2.2 Impact

- 6.7.4.2.1 User A: Payers

- 6.7.4.1 User readiness

7 REGULATORY LANDSCAPE

- 7.1 REGIONAL REGULATIONS AND COMPLIANCE

- 7.1.1 REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- 7.1.2 REGULATORY FRAMEWORK

- 7.1.2.1 North America

- 7.1.3 INDUSTRY STANDARDS

8 CUSTOMER LANDSCAPE & BUYER BEHAVIOR

- 8.1 INTRODUCTION

- 8.2 DECISION-MAKING PROCESS

- 8.3 BUYER STAKEHOLDERS AND BUYING EVALUATION CRITERIA

- 8.3.1 KEY STAKEHOLDERS IN BUYING PROCESS

- 8.3.2 BUYING CRITERIA

- 8.4 ADOPTION BARRIERS & INTERNAL CHALLENGES

- 8.5 UNMET NEEDS FROM VARIOUS END-USE INDUSTRIES

- 8.5.1 UNMET NEEDS

- 8.5.2 END USER EXPECTATIONS

- 8.6 MARKET PROFITABILITY

9 NORTH AMERICA HEALTHCARE IT MARKET, BY COMPONENT

- 9.1 INTRODUCTION

- 9.2 SERVICES

- 9.2.1 RISING REGULATORY AND CYBERSECURITY PRESSURES TO DRIVE DEMAND FOR MANAGED HEALTHCARE IT SERVICES

- 9.3 SOFTWARE

- 9.3.1 CLOUD-BASED SAAS PLATFORMS AND AI-ENABLED APPLICATIONS ARE ACCELERATING SOFTWARE SEGMENT GROWTH

- 9.4 HARDWARE

- 9.4.1 EXPANSION OF CONNECTED CARE INFRASTRUCTURE, SUSTAINING HEALTHCARE HARDWARE INVESTMENTS

10 HEALTHCARE IT MARKET, BY SOLUTIONS AND SERVICES

- 10.1 INTRODUCTION

- 10.2 HEALTHCARE PROVIDER SOLUTIONS

- 10.2.1 CLINICAL HCIT SOLUTIONS

- 10.2.1.1 Electronic health records

- 10.2.1.1.1 Cloud-based EHR deployment fueling market growth

- 10.2.1.2 Population health management

- 10.2.1.2.1 Value-based care transition and chronic disease burden are driving PHM platform adoption

- 10.2.1.3 Specialty information management

- 10.2.1.3.1 Oncology information system

- 10.2.1.3.1.1 Advanced cancer data management boosting OIS demand

- 10.2.1.3.2 Cardiology information system

- 10.2.1.3.2.1 Integrated Cardiology Data Management Driving CVIS Growth

- 10.2.1.3.3 Other information systems

- 10.2.1.3.3.1 Specialty information management systems are expanding across high-complexity clinical service lines

- 10.2.1.3.1 Oncology information system

- 10.2.1.4 PACS & VNA

- 10.2.1.4.1 Driving healthcare data interoperability through VNA deployment

- 10.2.1.5 Mhealth application

- 10.2.1.5.1 Expanding digital health engagement through smartphone-based care solutions

- 10.2.1.6 HCIT integration

- 10.2.1.6.1 Advancing API-driven data exchange across North American healthcare networks

- 10.2.1.7 Telehealth solution

- 10.2.1.7.1 Driving telehealth growth through favorable CMS reimbursement policies

- 10.2.1.8 Medical image analysis

- 10.2.1.8.1 Accelerating adoption of FDA-cleared AI imaging solutions

- 10.2.1.9 Laboratory information systems

- 10.2.1.9.1 Laboratory automation imperatives and FHIR-based results

- 10.2.1.10 Practice management systems

- 10.2.1.10.1 Ambulatory care growth and revenue cycle automation are driving practice management platform modernization

- 10.2.1.11 Clinical decision support system

- 10.2.1.11.1 AI-powered evidence integration and patient safety mandates accelerate adoption

- 10.2.1.12 Eprescribing solution

- 10.2.1.12.1 Driving electronic prescription adoption across North American healthcare systems

- 10.2.1.13 Radiology information systems

- 10.2.1.13.1 Transforming radiology workflows with integrated RIS solutions

- 10.2.1.14 Computerized physician order entry

- 10.2.1.14.1 Patient safety imperatives and EHR integration sustaining CPOE adoption

- 10.2.1.15 Patient registry software

- 10.2.1.15.1 Accelerating precision medicine initiatives through advanced patient registry platforms

- 10.2.1.16 Infection surveillance

- 10.2.1.16.1 Driving adoption of real-time infection tracking and reporting solutions

- 10.2.1.17 Radiation dose management

- 10.2.1.17.1 Driving healthcare adoption of radiation exposure monitoring technologies

- 10.2.1.1 Electronic health records

- 10.2.2 NON-CLINICAL HEALTHCARE IT SOLUTIONS

- 10.2.2.1 Healthcare asset management

- 10.2.2.1.1 Real-time location systems and IoT integration are transforming hospital asset visibility and utilization

- 10.2.2.2 Revenue cycle management

- 10.2.2.2.1 Front-end RCM solutions

- 10.2.2.2.1.1 Enhancing patient access and financial workflows through intelligent RCM solutions

- 10.2.2.2.2 Mid-RCM solutions

- 10.2.2.2.2.1 Accelerating mid-revenue cycle transformation through AI-powered coding automation

- 10.2.2.2.3 Back-end-RCM solutions

- 10.2.2.2.3.1 Optimizing financial outcomes through automated back-end RCM platforms

- 10.2.2.2.1 Front-end RCM solutions

- 10.2.2.3 Healthcare analytics

- 10.2.2.3.1 Clinical analytics

- 10.2.2.3.1.1 Accelerating clinical decision-making through advanced analytics platforms

- 10.2.2.3.2 Financial analytics

- 10.2.2.3.2.1 Leveraging predictive analytics to strengthen revenue cycle operations

- 10.2.2.3.3 Operational and administrative analytics

- 10.2.2.3.3.1 Driving workforce efficiency through AI-enabled operational analytics

- 10.2.2.3.1 Clinical analytics

- 10.2.2.4 Customer relationship management

- 10.2.2.4.1 Patient engagement mandates and consumer-centric care models are driving healthcare CRM adoption

- 10.2.2.5 Pharmacy information systems

- 10.2.2.5.1 Improving medication management through integrated pharmacy information platforms

- 10.2.2.6 Healthcare interoperability

- 10.2.2.6.1 FHIR standardization and regulatory interoperability mandates are accelerating market growth

- 10.2.2.7 Healthcare quality management

- 10.2.2.7.1 Enhancing patient outcomes through advanced quality management solutions

- 10.2.2.8 Supply chain management

- 10.2.2.8.1 Procurement management

- 10.2.2.8.1.1 Driving cost optimization through intelligent procurement management systems

- 10.2.2.8.2 Inventory management

- 10.2.2.8.2.1 Real-time inventory visibility and intelligent replenishment are driving healthcare inventory modernization

- 10.2.2.8.1 Procurement management

- 10.2.2.9 Medication management

- 10.2.2.9.1 Electronic medication administration

- 10.2.2.9.1.1 Driving medication administration accuracy through digital eMAR platforms

- 10.2.2.9.2 Barcode medication administration systems

- 10.2.2.9.2.1 Advancing clinical workflow efficiency through eMAR implementation

- 10.2.2.9.3 Medication inventory management systems

- 10.2.2.9.3.1 Enhancing medication traceability through barcode-based inventory management systems

- 10.2.2.9.4 Medication assurance systems

- 10.2.2.9.4.1 Advancing patient safety through end-to-end barcode medication verification

- 10.2.2.9.1 Electronic medication administration

- 10.2.2.10 Workforce management

- 10.2.2.10.1 Driving operational excellence through workforce optimization solutions

- 10.2.2.11 Healthcare information exchange

- 10.2.2.11.1 Enhancing care coordination through secure health data exchange solutions

- 10.2.2.12 Medical document management

- 10.2.2.12.1 Driving operational efficiency through digital medical document management

- 10.2.2.1 Healthcare asset management

- 10.2.1 CLINICAL HCIT SOLUTIONS

- 10.3 HEALTHCARE PAYER SOLUTIONS

- 10.3.1 CLAIMS MANAGEMENT

- 10.3.1.1 Regulatory mandates and claims automation to drive modernization of claims management solutions

- 10.3.2 POPULATION HEALTH MANAGEMENT

- 10.3.2.1 Population health management adoption accelerates with value-based care growth

- 10.3.3 PHARMACY AUDIT & ANALYSIS

- 10.3.3.1 Regulatory scrutiny to accelerate pharmacy audit solutions

- 10.3.4 CUSTOMER RELATIONSHIP MANAGEMENT

- 10.3.4.1 Medicare advantage programs accelerate CRM adoption

- 10.3.5 FRAUD ANALYTICS SOLUTIONS

- 10.3.5.1 Healthcare fraud prevention to accelerate analytics investments

- 10.3.6 PROVIDER NETWORK MANAGEMENT

- 10.3.6.1 Growing regulatory oversight supports network management solutions

- 10.3.1 CLAIMS MANAGEMENT

- 10.4 HCIT OUTSOURCING SERVICES

- 10.4.1 IT INFRASTRUCTURE MANAGEMENT

- 10.4.1.1 Cybersecurity and cloud migration fuel market growth

- 10.4.2 PAYER HCIT OUTSOURCING SERVICES

- 10.4.2.1 Claims management

- 10.4.2.1.1 Revenue cycle optimization to accelerate claims outsourcing

- 10.4.2.2 Provider network management

- 10.4.2.2.1 Growing administrative complexity supports outsourcing

- 10.4.2.3 Billing & accounts management

- 10.4.2.3.1 Administrative cost reduction of fuel billing outsourcing

- 10.4.2.4 Fraud analytics

- 10.4.2.4.1 Growing claims volumes to support fraud analytics services

- 10.4.2.5 Other payer HCIT outsourcing services

- 10.4.2.5.1 Regulatory reporting complexity is expanding payer HCIT outsourcing demand

- 10.4.2.1 Claims management

- 10.4.3 PROVIDER HCIT OUTSOURCING SERVICES

- 10.4.3.1 Revenue cycle management

- 10.4.3.1.1 Reimbursement optimization driving RCM service adoption

- 10.4.3.2 Medical documents management

- 10.4.3.2.1 AI-powered document processing is accelerating outsourcing demand

- 10.4.3.3 Laboratory information management

- 10.4.3.3.1 Interoperability requirements supporting LIS outsourcing growth

- 10.4.3.4 Other provider HCIT outsourcing services

- 10.4.3.4.1 Operational flexibility and specialized digital support are driving demand

- 10.4.3.1 Revenue cycle management

- 10.4.4 OPERATIONAL HCIT OUTSOURCING SERVICES

- 10.4.4.1 Supply chain management

- 10.4.4.1.1 Inventory optimization to support supply chain outsourcing

- 10.4.4.2 Business process management

- 10.4.4.2.1 Administrative burden reduction to fuel BPM outsourcing

- 10.4.4.3 Other operational HCIT outsourcing services

- 10.4.4.3.1 Cybersecurity resilience and enterprise operations modernization to drive demand

- 10.4.4.1 Supply chain management

- 10.4.1 IT INFRASTRUCTURE MANAGEMENT

11 NORTH AMERICA HEALTHCARE IT MARKET, BY END USER

- 11.1 INTRODUCTION

- 11.2 HEALTHCARE PROVIDERS

- 11.2.1 HOSPITALS

- 11.2.1.1 Enterprise EHR and AI integration accelerating hospital IT transformation

- 11.2.2 AMBULATORY CARE CENTERS (OUTPATIENT SETTING)

- 11.2.2.1 Digital transformation and outpatient care expansion fuel market growth

- 11.2.3 HOME HEALTHCARE AGENCIES & ASSISTED LIVING FACILITIES

- 11.2.3.1 Assisted living facilities are increasingly investing in digital healthcare technologies

- 11.2.4 DIAGNOSTIC & IMAGING CENTERS

- 11.2.4.1 Enterprise imaging modernization and interoperability expansion fuel imaging healthcare IT market

- 11.2.5 PHARMACIES

- 11.2.5.1 AI-enabled pharmacy automation and e-prescribing solutions are accelerating healthcare IT adoption

- 11.2.1 HOSPITALS

- 11.3 HEALTHCARE PAYERS

- 11.3.1 PUBLIC PAYER

- 11.3.1.1 Expansion of value-based care and automated claims management supporting market growth

- 11.3.2 PRIVATE PAYER

- 11.3.2.1 Private payers are accelerating investments in AI-enabled claims and member management solutions

- 11.3.1 PUBLIC PAYER

- 11.4 LIFE SCIENCE INDUSTRY

- 11.4.1 STRATEGIC AI PARTNERSHIPS AND DIGITAL RESEARCH PLATFORMS FUEL MARKET GROWTH

12 HEALTHCARE IT MARKET, BY REGION

- 12.1 INTRODUCTION

- 12.2 NORTH AMERICA

- 12.2.1 MACROECONOMIC OUTLOOK FOR NORTH AMERICA

- 12.2.2 US

- 12.2.2.1 Strategic collaborations and connected care expansion to fuel US healthcare IT market

- 12.2.3 CANADA

- 12.2.3.1 Canada accelerates healthcare IT modernization through interoperability initiatives

13 COMPETITIVE LANDSCAPE

- 13.1 OVERVIEW

- 13.2 KEY PLAYER STRATEGIES/RIGHT TO WIN

- 13.3 REVENUE ANALYSIS

- 13.4 MARKET SHARE ANALYSIS

- 13.5 BRAND COMPARISON

- 13.6 COMPANY VALUATION & FINANCIAL METRICS

- 13.6.1 FINANCIAL METRICS

- 13.6.2 COMPANY VALUATION

- 13.7 COMPANY EVALUATION MATRIX: KEY PLAYERS, 2025

- 13.7.1 STARS

- 13.7.2 EMERGING LEADERS

- 13.7.3 PERVASIVE PLAYERS

- 13.7.4 PARTICIPANTS

- 13.7.5 COMPANY FOOTPRINT: KEY PLAYERS, 2025

- 13.7.5.1 Company footprint

- 13.7.5.2 Regional footprint

- 13.7.5.3 Solution and service footprint

- 13.7.5.4 Component footprint

- 13.7.5.5 End user footprint

- 13.8 COMPANY EVALUATION MATRIX: STARTUPS/SMES, 2025

- 13.8.1 PROGRESSIVE COMPANIES

- 13.8.2 RESPONSIVE COMPANIES

- 13.8.3 DYNAMIC COMPANIES

- 13.8.4 STARTING BLOCKS

- 13.8.5 COMPETITIVE BENCHMARKING

- 13.8.5.1 Detailed list of key startups/SMEs

- 13.8.5.2 Competitive benchmarking of key startups/SMEs

- 13.9 COMPETITIVE SCENARIO

- 13.9.1 PRODUCT LAUNCHES & APPROVALS

- 13.9.2 DEALS

14 COMPANY PROFILES

- 14.1 KEY PLAYERS

- 14.1.1 OPTUM, INC.

- 14.1.1.1 Business overview

- 14.1.1.2 Products & services offered

- 14.1.1.3 Recent developments

- 14.1.1.3.1 Product launches & approvals

- 14.1.1.3.2 Deals

- 14.1.1.4 MnM view

- 14.1.1.4.1 Key strengths

- 14.1.1.4.2 Strategic choices

- 14.1.1.4.3 Weaknesses & competitive threats

- 14.1.2 COGNIZANT

- 14.1.2.1 Business overview

- 14.1.2.2 Products & services offered

- 14.1.2.3 Recent developments

- 14.1.2.3.1 Product launches & approvals

- 14.1.2.3.2 Deals

- 14.1.2.4 MnM view

- 14.1.2.4.1 Right to win

- 14.1.2.4.2 Strategic choices

- 14.1.2.4.3 Weaknesses & competitive threats

- 14.1.3 KONINKLIJKE PHILIPS N.V.

- 14.1.3.1 Business overview

- 14.1.3.2 Products offered

- 14.1.3.3 Recent developments

- 14.1.3.3.1 Product launches & approvals

- 14.1.3.3.2 Deals

- 14.1.3.4 MnM view

- 14.1.3.4.1 Right to win

- 14.1.3.4.2 Strategic choices made

- 14.1.3.4.3 Weaknesses and competitive threats

- 14.1.4 DELL INC.

- 14.1.4.1 Business overview

- 14.1.4.2 Products offered

- 14.1.4.3 Recent developments

- 14.1.4.3.1 Product launches & approvals

- 14.1.4.3.2 Deals

- 14.1.4.4 MnM view

- 14.1.4.4.1 Right to win

- 14.1.4.4.2 Strategic choices

- 14.1.4.4.3 Weaknesses and competitive threats

- 14.1.5 GE HEALTHCARE

- 14.1.5.1 Business overview

- 14.1.5.2 Products offered

- 14.1.5.3 Recent developments

- 14.1.5.3.1 Product launches & approvals

- 14.1.5.3.2 Deals

- 14.1.5.4 MnM view

- 14.1.5.4.1 Right to win

- 14.1.5.4.2 Strategic choices

- 14.1.5.4.3 Weaknesses and competitive threats

- 14.1.6 ORACLE

- 14.1.6.1 Business overview

- 14.1.6.2 Products offered

- 14.1.6.3 Recent developments

- 14.1.6.3.1 Product launches & approvals

- 14.1.6.3.2 Deals

- 14.1.7 WIPRO

- 14.1.7.1 Business overview

- 14.1.7.2 Products offered

- 14.1.7.3 Recent developments

- 14.1.7.3.1 Product launches & approvals

- 14.1.7.3.2 Deals

- 14.1.8 ECLINICALWORKS

- 14.1.8.1 Business overview

- 14.1.8.2 Products offered

- 14.1.8.3 Recent developments

- 14.1.8.3.1 Product launches & approvals

- 14.1.8.3.2 Deals

- 14.1.9 SAS INSTITUTE INC.

- 14.1.9.1 Business overview

- 14.1.9.2 Products offered

- 14.1.9.3 Recent developments

- 14.1.9.3.1 Product launches & approvals

- 14.1.9.3.2 Deals

- 14.1.10 INOVALON

- 14.1.10.1 Business overview

- 14.1.10.2 Products offered

- 14.1.10.3 Recent developments

- 14.1.10.3.1 Product launches & approvals

- 14.1.10.3.2 Deals

- 14.1.11 INFOR (KOCH INDUSTRIES)

- 14.1.11.1 Business overview

- 14.1.11.2 Products offered

- 14.1.11.3 Recent developments

- 14.1.11.3.1 Product launches & approvals

- 14.1.11.3.2 Deals

- 14.1.12 CONIFER HEALTH SOLUTIONS, LLC.

- 14.1.12.1 Business overview

- 14.1.12.2 Products offered

- 14.1.12.3 Recent developments

- 14.1.12.3.1 Deals

- 14.1.13 NUANCE COMMUNICATIONS, INC.(MICROSOFT)

- 14.1.13.1 Business overview

- 14.1.13.2 Products offered

- 14.1.13.3 Recent developments

- 14.1.13.3.1 Product launches & approvals

- 14.1.13.3.2 Deals

- 14.1.14 SOLVENTUM

- 14.1.14.1 Business overview

- 14.1.14.2 Products offered

- 14.1.14.3 Recent developments

- 14.1.14.3.1 Product launches & approvals

- 14.1.14.3.2 Deals

- 14.1.15 MERATIVE

- 14.1.15.1 Business overview

- 14.1.15.2 Products offered

- 14.1.15.3 Recent developments

- 14.1.15.3.1 Product launches & approvals

- 14.1.15.3.2 Deals

- 14.1.16 EPIC SYSTEMS CORPORATION

- 14.1.16.1 Business overview

- 14.1.16.2 Products offered

- 14.1.16.3 Recent developments

- 14.1.16.3.1 Product launches & approvals

- 14.1.16.3.2 Deals

- 14.1.17 INTERSYSTEMS CORPORATION

- 14.1.17.1 Business overview

- 14.1.17.2 Products offered

- 14.1.17.3 Recent developments

- 14.1.17.3.1 Product launches & approvals

- 14.1.17.3.2 Deals

- 14.1.18 VERADIGM LLC

- 14.1.18.1 Business overview

- 14.1.18.2 Products offered

- 14.1.18.3 Recent developments

- 14.1.18.3.1 Product launches & approvals

- 14.1.18.3.2 Deals

- 14.1.19 SALESFORCE, INC.

- 14.1.19.1 Business overview

- 14.1.19.2 Products offered

- 14.1.19.3 Recent developments

- 14.1.19.3.1 Product launches & approvals

- 14.1.19.3.2 Deals

- 14.1.20 CITIUSTECH INC

- 14.1.20.1 Business overview

- 14.1.20.2 Products offered

- 14.1.20.3 Recent developments

- 14.1.20.3.1 Product launches & approvals

- 14.1.20.3.2 Deals

- 14.1.1 OPTUM, INC.

- 14.2 OTHER PLAYERS

- 14.2.1 CONDUENT, INC.

- 14.2.2 CARESTREAM HEALTH.

- 14.2.3 PRACTICE FUSION, INC.

- 14.2.4 POINTCLICKCARE

- 14.2.5 INNOVACCER

- 14.2.6 MEDEANALYTICS, INC.

- 14.2.7 MEDECISION

- 14.2.8 SUKI AI, INC

- 14.2.9 CHARTIS

- 14.2.10 CLEARWAVE CORPORATION

15 RESEARCH METHODOLOGY

- 15.1 RESEARCH APPROACH

- 15.1.1 SECONDARY RESEARCH

- 15.1.1.1 Key data from secondary sources

- 15.1.2 PRIMARY RESEARCH

- 15.1.2.1 Primary sources

- 15.1.2.2 Key data from primary sources

- 15.1.2.3 Breakdown of primaries

- 15.1.2.4 Insights from primary experts

- 15.1.1 SECONDARY RESEARCH

- 15.2 RESEARCH METHODOLOGY DESIGN

- 15.3 MARKET SIZE ESTIMATION

- 15.4 MARKET BREAKDOWN & DATA TRIANGULATION

- 15.5 MARKET SHARE ESTIMATION

- 15.6 STUDY ASSUMPTIONS

- 15.7 RESEARCH LIMITATIONS

- 15.7.1 METHODOLOGY-RELATED LIMITATIONS

- 15.8 RISK ASSESSMENT

16 APPENDIX

- 16.1 DISCUSSION GUIDE

- 16.2 KNOWLEDGESTORE: MARKETSANDMARKETS' SUBSCRIPTION PORTAL

- 16.3 CUSTOMIZATION OPTIONS

- 16.4 RELATED REPORTS

- 16.5 AUTHOR DETAILS

List of Tables

- TABLE 1 EXCHANGE RATES, 2022-2025

- TABLE 2 HEALTHCARE DATA BREACHES: ENTITIES, IMPACT, AND CAUSES, 2025

- TABLE 3 NORTH AMERICA HEALTHCARE IT: PORTER'S FIVE FORCES ANALYSIS

- TABLE 4 NORTH AMERICA HEALTHCARE IT MARKET: ROLE IN ECOSYSTEM

- TABLE 5 INDICATIVE PRICE OF CLINICAL DECISION SUPPORT SYSTEMS, BY PRODUCT, 2025

- TABLE 6 INDICATIVE PRICE OF HCIT INTEGRATION SOLUTIONS, BY SUBSCRIPTION TYPE

- TABLE 7 INDICATIVE PRICE OF LABORATORY INFORMATION SYSTEMS

- TABLE 8 INDICATIVE PRICE OF HEALTHCARE ANALYTICS SOLUTIONS, BY COMPONENT

- TABLE 9 INDICATIVE PRICE OF HEALTHCARE IT SOLUTIONS, BY COUNTRY

- TABLE 10 HEALTHCARE IT: KEY CONFERENCES & EVENTS, 2026-2027

- TABLE 11 REVOLUTIONIZING PATIENT ENGAGEMENT WITH AI

- TABLE 12 ECOA FOR PHASE I ONCOLOGY STUDIES

- TABLE 13 REAL-TIME ANALYTICS AND RATER TRAINING FOR PHASE II DERMATOLOGY TRIAL

- TABLE 14 US ADJUSTED RECIPROCAL TARIFF RATES

- TABLE 15 JURISDICTION ANALYSIS OF TOP APPLICANT COUNTRIES FOR NORTH AMERICA HEALTHCARE IT MARKET

- TABLE 16 NORTH AMERICA HEALTHCARE IT MARKET: LIST OF PATENTS/PATENT APPLICATIONS

- TABLE 17 NORTH AMERICA: REGULATORY BODIES, GOVERNMENT AGENCIES, AND OTHER ORGANIZATIONS

- TABLE 18 REGULATORY SCENARIO IN NORTH AMERICA

- TABLE 19 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER (%)

- TABLE 20 KEY BUYING CRITERIA, BY END USER

- TABLE 21 UNMET NEEDS IN NORTH AMERICA HEALTHCARE IT MARKET

- TABLE 22 END USER EXPECTATIONS IN NORTH AMERICA HEALTHCARE IT MARKET

- TABLE 23 NORTH AMERICA HEALTHCARE IT MARKET, BY COMPONENT, 2024-2031 (USD MILLION)

- TABLE 24 NORTH AMERICA HEALTHCARE IT MARKET FOR SERVICES, BY REGION, 2024-2031 (USD MILLION)

- TABLE 25 NORTH AMERICA HEALTHCARE IT MARKET FOR SOFTWARE, BY REGION, 2024-2031 (USD MILLION)

- TABLE 26 HEALTHCARE IT MARKET FOR HARDWARE, BY REGION, 2024-2031 (USD MILLION)

- TABLE 27 HEALTHCARE IT MARKET, BY SOLUTION & SERVICE, 2024-2031 (USD MILLION)

- TABLE 28 HEALTHCARE IT MARKET BY HEALTHCARE PROVIDER SOLUTIONS, 2024-2031 (USD MILLION)

- TABLE 29 HEALTHCARE IT MARKET FOR HEALTHCARE PROVIDER SOLUTIONS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 30 HEALTHCARE IT MARKET BY CLINICAL HEALTHCARE IT SOLUTIONS, 2024-2031 (USD MILLION)

- TABLE 31 HEALTHCARE IT MARKET FOR CLINICAL HCIT SOLUTIONS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 32 HEALTHCARE IT MARKET FOR ELECTRONIC HEALTH RECORDS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 33 HEALTHCARE IT MARKET FOR POPULATION HEALTH MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 34 HEALTHCARE IT MARKET BY SPECIALTY INFORMATION MANAGEMENT, 2024-2031 (USD MILLION)

- TABLE 35 HEALTHCARE IT MARKET FOR SPECIALTY INFORMATION MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 36 HEALTHCARE IT MARKET FOR ONCOLOGY INFORMATION SYSTEM, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 37 HEALTHCARE IT MARKET FOR CARDIOLOGY INFORMATION SYSTEM, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 38 HEALTHCARE IT MARKET FOR OTHER INFORMATION SYSTEMS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 39 HEALTHCARE IT MARKET FOR PACS & VNA, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 40 HEALTHCARE IT MARKET FOR MHEALTH APPLICATION, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 41 HEALTHCARE IT MARKET FOR HCIT INTEGRATION, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 42 HEALTHCARE IT MARKET FOR TELEHEALTH SOLUTION, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 43 HEALTHCARE IT MARKET FOR MEDICAL IMAGE ANALYSIS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 44 HEALTHCARE IT MARKET FOR LABORATORY INFORMATION SYSTEMS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 45 HEALTHCARE IT MARKET FOR PRACTICE MANAGEMENT SYSTEMS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 46 HEALTHCARE IT MARKET FOR CLINICAL DECISION SUPPORT SYSTEM, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 47 HEALTHCARE IT MARKET FOR E-PRESCRIBING SOLUTION, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 48 HEALTHCARE IT MARKET FOR RADIOLOGY INFORMATION SYSTEMS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 49 HEALTHCARE IT MARKET FOR COMPUTERIZED PHYSICIAN ORDER ENTRY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 50 HEALTHCARE IT MARKET FOR PATIENT REGISTRY SOFTWARE, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 51 HEALTHCARE IT MARKET FOR INFECTION SURVEILLANCE, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 52 HEALTHCARE IT MARKET FOR RADIATION DOSE MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 53 HEALTHCARE IT MARKET BY NON-CLINICAL HEALTHCARE IT SOLUTIONS, 2024-2031 (USD MILLION)

- TABLE 54 HEALTHCARE IT MARKET FOR NON-CLINICAL HEALTHCARE IT SOLUTIONS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 55 HEALTHCARE IT MARKET FOR HEALTHCARE ASSET MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 56 HEALTHCARE IT MARKET BY REVENUE CYCLE MANAGEMENT, 2024-2031 (USD MILLION)

- TABLE 57 HEALTHCARE IT MARKET FOR REVENUE CYCLE MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 58 HEALTHCARE IT MARKET FOR FRONT END RCM SOLUTIONS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 59 HEALTHCARE IT MARKET FOR MID-RCM SOLUTIONS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 60 HEALTHCARE IT MARKET FOR BACK END-RCM SOLUTIONS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 61 HEALTHCARE IT MARKET BY HEALTHCARE ANALYTICS, 2024-2031 (USD MILLION)

- TABLE 62 HEALTHCARE IT MARKET FOR HEALTHCARE ANALYTICS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 63 HEALTHCARE IT MARKET FOR CLINICAL ANALYTICS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 64 HEALTHCARE IT MARKET FOR FINANCIAL ANALYTICS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 65 HEALTHCARE IT MARKET FOR OPERATIONAL AND ADMINISTRATIVE ANALYTICS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 66 HEALTHCARE IT MARKET FOR CUSTOMER RELATIONSHIP MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 67 HEALTHCARE IT MARKET FOR PHARMACY INFORMATION SYSTEMS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 68 HEALTHCARE IT MARKET FOR HEALTHCARE INTEROPERABILITY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 69 HEALTHCARE IT MARKET FOR HEALTHCARE QUALITY MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 70 HEALTHCARE IT MARKET BY SUPPLY CHAIN MANAGEMENT, 2024-2031 (USD MILLION)

- TABLE 71 HEALTHCARE IT MARKET FOR SUPPLY CHAIN MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 72 HEALTHCARE IT MARKET FOR PROCUREMENT MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 73 HEALTHCARE IT MARKET FOR INVENTORY MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 74 HEALTHCARE IT MARKET BY MEDICATION MANAGEMENT, 2024-2031 (USD MILLION)

- TABLE 75 HEALTHCARE IT MARKET FOR MEDICATION MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 76 HEALTHCARE IT MARKET FOR ELECTRONIC MEDICATION ADMINISTRATION, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 77 HEALTHCARE IT MARKET FOR BARCODE MEDICATION ADMINISTRATION SYSTEMS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 78 HEALTHCARE IT MARKET FOR MEDICATION INVENTORY MANAGEMENT SYSTEMS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 79 HEALTHCARE IT MARKET FOR MEDICATION ASSURANCE SYSTEMS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 80 HEALTHCARE IT MARKET FOR WORKFORCE MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 81 HEALTHCARE IT MARKET FOR HEALTHCARE INFORMATION EXCHANGE, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 82 HEALTHCARE IT MARKET FOR MEDICAL DOCUMENT MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 83 HEALTHCARE IT MARKET BY HEALTHCARE PAYER SOLUTIONS, 2024-2031 (USD MILLION)

- TABLE 84 HEALTHCARE IT MARKET FOR HEALTHCARE PAYER SOLUTIONS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 85 HEALTHCARE IT MARKET FOR CLAIMS MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 86 HEALTHCARE IT MARKET FOR POPULATION HEALTH MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 87 HEALTHCARE IT MARKET FOR PHARMACY AUDIT & ANALYSIS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 88 HEALTHCARE IT MARKET FOR CUSTOMER RELATIONSHIP MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 89 HEALTHCARE IT MARKET FOR FRAUD ANALYTICS SOLUTIONS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 90 HEALTHCARE IT MARKET FOR PROVIDER NETWORK MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 91 HEALTHCARE IT MARKET BY HEALTHCARE IT OUTSOURCING SERVICES, 2024-2031 (USD MILLION)

- TABLE 92 HEALTHCARE IT MARKET FOR HEALTHCARE IT OUTSOURCING SERVICES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 93 HEALTHCARE IT MARKET FOR IT INFRASTRUCTURE MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 94 HEALTHCARE IT MARKET BY PAYER HEALTHCARE IT OUTSOURCING SERVICES, 2024-2031 (USD MILLION)

- TABLE 95 HEALTHCARE IT MARKET FOR PAYER HEALTHCARE IT OUTSOURCING SERVICES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 96 HEALTHCARE IT MARKET FOR CLAIMS MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 97 HEALTHCARE IT MARKET FOR PROVIDER NETWORK MANAGEMENT (OUTSOURCING SERVICES), BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 98 HEALTHCARE IT MARKET FOR BILLING & ACCOUNTS MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 99 HEALTHCARE IT MARKET FOR FRAUD ANALYTICS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 100 HEALTHCARE IT MARKET FOR OTHER PAYER HEALTHCARE IT OUTSOURCING SERVICES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 101 HEALTHCARE IT MARKET BY PROVIDER HEALTHCARE IT OUTSOURCING SERVICES, 2024-2031 (USD MILLION)

- TABLE 102 HEALTHCARE IT MARKET FOR PROVIDER HEALTHCARE IT OUTSOURCING SERVICES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 103 HEALTHCARE IT MARKET FOR REVENUE CYCLE MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 104 HEALTHCARE IT MARKET FOR MEDICAL DOCUMENTS MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 105 HEALTHCARE IT MARKET FOR LABORATORY INFORMATION MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 106 HEALTHCARE IT MARKET FOR OTHER PROVIDER HEALTHCARE IT OUTSOURCING SERVICES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 107 HEALTHCARE IT MARKET BY OPERATIONAL HEALTHCARE IT OUTSOURCING SERVICES, 2024-2031 (USD MILLION)

- TABLE 108 HEALTHCARE IT MARKET FOR OPERATIONAL HEALTHCARE IT OUTSOURCING SERVICES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 109 HEALTHCARE IT MARKET FOR SUPPLY CHAIN MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 110 HEALTHCARE IT MARKET FOR BUSINESS PROCESS MANAGEMENT, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 111 HEALTHCARE IT MARKET FOR OTHER OPERATIONAL HEALTHCARE IT OUTSOURCING SERVICES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 112 HEALTHCARE IT MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 113 HEALTHCARE IT MARKET BY HEALTHCARE PROVIDERS, 2024-2031 (USD MILLION)

- TABLE 114 HEALTHCARE IT MARKET FOR HEALTHCARE PROVIDERS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 115 HEALTHCARE IT MARKET FOR HOSPITALS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 116 HEALTHCARE IT MARKET FOR AMBULATORY CARE CENTERS (OUTPATIENT SETTING), BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 117 HEALTHCARE IT MARKET FOR HOME HEALTHCARE AGENCIES & ASSISTED LIVING FACILITIES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 118 HEALTHCARE IT MARKET FOR DIAGNOSTIC & IMAGING CENTERS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 119 HEALTHCARE IT MARKET FOR PHARMACIES, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 120 HEALTHCARE IT MARKET BY HEALTHCARE PAYERS, 2024-2031 (USD MILLION)

- TABLE 121 HEALTHCARE IT MARKET FOR HEALTHCARE PAYERS, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 122 HEALTHCARE IT MARKET FOR PUBLIC PAYER, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 123 HEALTHCARE IT MARKET FOR PRIVATE PAYER, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 124 HEALTHCARE IT MARKET FOR LIFE SCIENCE INDUSTRY, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 125 NORTH AMERICA: HEALTHCARE IT MARKET, BY COUNTRY, 2024-2031 (USD MILLION)

- TABLE 126 US: HEALTHCARE IT MARKET, BY SOLUTION & SERVICE, 2024-2031 (USD MILLION)

- TABLE 127 US: HEALTHCARE PROVIDER SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 128 US: CLINICAL HEALTHCARE IT SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 129 US: NON-CLINICAL HEALTHCARE IT SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 130 US: SPECIALTY INFORMATION SYSTEMS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 131 US: RCM SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 132 US: MEDICATION MANAGEMENT SYSTEMS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 133 US: SCM SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 134 US: HEALTHCARE ANALYTICS SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 135 US: HEALTHCARE PAYER SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 136 US: HEALTHCARE IT OUTSOURCING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 137 US: PROVIDER HEALTHCARE IT OUTSOURCING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 138 US: PAYER HEALTHCARE IT OUTSOURCING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 139 US: OPERATIONAL HEALTHCARE IT OUTSOURCING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 140 US: HEALTHCARE IT MARKET, BY COMPONENT, 2024-2031 (USD MILLION)

- TABLE 141 US: HEALTHCARE IT MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 142 US: HEALTHCARE IT MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 143 US: HEALTHCARE IT MARKET FOR HEALTHCARE PAYERS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 144 CANADA: HEALTHCARE IT MARKET, BY SOLUTION & SERVICE, 2024-2031 (USD MILLION)

- TABLE 145 CANADA: HEALTHCARE PROVIDER SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 146 CANADA: CLINICAL HEALTHCARE IT SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 147 CANADA: NON-CLINICAL HEALTHCARE IT SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 148 CANADA: SPECIALTY INFORMATION SYSTEMS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 149 CANADA: RCM SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 150 CANADA: MEDICATION MANAGEMENT SYSTEMS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 151 CANADA: SCM SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 152 CANADA: HEALTHCARE ANALYTICS SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 153 CANADA: HEALTHCARE PAYER SOLUTIONS MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 154 CANADA: HEALTHCARE IT OUTSOURCING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 155 CANADA: PROVIDER HEALTHCARE IT OUTSOURCING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 156 CANADA: PAYER HEALTHCARE IT OUTSOURCING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 157 CANADA: OPERATIONAL HEALTHCARE IT OUTSOURCING SERVICES MARKET, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 158 CANADA: HEALTHCARE IT MARKET, BY COMPONENT, 2024-2031 (USD MILLION)

- TABLE 159 CANADA: HEALTHCARE IT MARKET, BY END USER, 2024-2031 (USD MILLION)

- TABLE 160 CANADA: HEALTHCARE IT MARKET FOR HEALTHCARE PROVIDERS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 161 CANADA: HEALTHCARE IT MARKET FOR HEALTHCARE PAYERS, BY TYPE, 2024-2031 (USD MILLION)

- TABLE 162 OVERVIEW OF STRATEGIES DEPLOYED BY KEY PLAYERS, JANUARY 2023-MAY 2026

- TABLE 163 NORTH AMERICA HEALTHCARE IT MARKET: DEGREE OF COMPETITION

- TABLE 164 NORTH AMERICA HEALTHCARE IT MARKET: COUNTRY FOOTPRINT (20 COMPANIES), 2025

- TABLE 165 NORTH AMERICA HEALTHCARE IT MARKET: SOLUTION AND SERVICE FOOTPRINT (20 COMPANIES), 2025

- TABLE 166 NORTH AMERICA HEALTHCARE IT MARKET: COMPONENT FOOTPRINT (20 COMPANIES), 2025

- TABLE 167 NORTH AMERICA HEALTHCARE IT MARKET: END USER FOOTPRINT (20 COMPANIES), 2025

- TABLE 168 NORTH AMERICA HEALTHCARE IT MARKET: DETAILED LIST OF KEY STARTUPS/SMES

- TABLE 169 NORTH AMERICA HEALTHCARE IT MARKET: COMPETITIVE BENCHMARKING OF KEY STARTUPS/SMES

- TABLE 170 NORTH AMERICA HEALTHCARE IT MARKET: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 171 NORTH AMERICA HEALTHCARE IT MARKET: DEALS, JANUARY 2023-MAY 2026

- TABLE 172 OPTUM, INC.: COMPANY OVERVIEW

- TABLE 173 OPTUM, INC.: PRODUCTS & SERVICES OFFERED

- TABLE 174 OPTUM, INC.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 175 OPTUM, INC.: DEALS, JANUARY 2023-MAY 2026

- TABLE 176 COGNIZANT: COMPANY OVERVIEW

- TABLE 177 COGNIZANT: PRODUCTS & SERVICES OFFERED

- TABLE 178 COGNIZANT: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 179 COGNIZANT: DEALS, JANUARY 2023-MAY 2026

- TABLE 180 KONINKLIJKE PHILIPS N.V.: COMPANY OVERVIEW

- TABLE 181 KONINKLIJKE PHILIPS N.V.: PRODUCTS OFFERED

- TABLE 182 KONINKLIJKE PHILIPS N.V.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 183 KONINKLIJKE PHILIPS N.V.: DEALS, JANUARY 2023-MAY 2026

- TABLE 184 DELL INC.: COMPANY OVERVIEW

- TABLE 185 DELL INC.: PRODUCTS OFFERED

- TABLE 186 DELL INC.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 187 DELL INC.: DEALS, JANUARY 2023-MAY 2026

- TABLE 188 GE HEALTHCARE: COMPANY OVERVIEW

- TABLE 189 GE HEALTHCARE: PRODUCTS OFFERED

- TABLE 190 GE HEALTHCARE: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 191 GE HEALTHCARE: DEALS, JANUARY 2023-MAY 2026

- TABLE 192 ORACLE: COMPANY OVERVIEW

- TABLE 193 ORACLE: PRODUCTS OFFERED

- TABLE 194 ORACLE: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023 TO MAY 2026

- TABLE 195 ORACLE: DEALS, JANUARY 2023-MAY 2026

- TABLE 196 WIPRO: COMPANY OVERVIEW

- TABLE 197 WIPRO: PRODUCTS OFFERED

- TABLE 198 WIPRO: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 199 WIPRO: DEALS, JANUARY 2023-MAY 2026

- TABLE 200 ECLINICALWORKS: COMPANY OVERVIEW

- TABLE 201 ECLINICALWORKS: PRODUCTS OFFERED

- TABLE 202 ECLINICALWORKS: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 203 ECLINICALWORKS: DEALS, JANUARY 2023-MAY 2026

- TABLE 204 SAS INSTITUTE INC.: COMPANY OVERVIEW

- TABLE 205 SAS INSTITUTE INC.: PRODUCTS OFFERED

- TABLE 206 SAS INSTITUTE INC.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 207 SAS INSTITUTE INC.: DEALS, JANUARY 2023-MAY 2026

- TABLE 208 INOVALON: COMPANY OVERVIEW

- TABLE 209 INOVALON: PRODUCTS OFFERED

- TABLE 210 INOVALON: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 211 INOVALON: DEALS, JANUARY 2023-MAY 2026

- TABLE 212 INFOR: COMPANY OVERVIEW

- TABLE 213 INFOR: PRODUCTS OFFERED

- TABLE 214 INFOR: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 215 INFOR: DEALS, JANUARY 2023-MAY 2026

- TABLE 216 CONIFER HEALTH SOLUTIONS, LLC.: COMPANY OVERVIEW

- TABLE 217 CONIFER HEALTH SOLUTIONS, LLC.: PRODUCTS OFFERED

- TABLE 218 CONIFER HEALTH SOLUTIONS, LLC.: DEALS, JANUARY 2023-MAY 2026

- TABLE 219 NUANCE COMMUNICATIONS, INC.(MICROSOFT): COMPANY OVERVIEW

- TABLE 220 NUANCE COMMUNICATIONS, INC. (MICROSOFT): PRODUCTS OFFERED

- TABLE 221 NUANCE COMMUNICATIONS, INC.(MICROSOFT): PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 222 NUANCE COMMUNICATIONS, INC. (MICROSOFT): DEALS, JANUARY 2023-MAY 2026

- TABLE 223 SOLVENTUM: COMPANY OVERVIEW

- TABLE 224 SOLVENTUM: PRODUCTS OFFERED

- TABLE 225 SOLVENTUM: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 226 SOLVENTUM: DEALS, JANUARY 2023-MAY 2026

- TABLE 227 MERATIVE: COMPANY OVERVIEW

- TABLE 228 MERATIVE: PRODUCTS OFFERED

- TABLE 229 MERATIVE: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 230 MERATIVE: DEALS, JANUARY 2023-MAY 2026

- TABLE 231 EPIC SYSTEMS CORPORATION: COMPANY OVERVIEW

- TABLE 232 EPIC SYSTEMS CORPORATION.: PRODUCTS OFFERED

- TABLE 233 EPIC SYSTEMS CORPORATION.: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 234 EPIC SYSTEMS CORPORATION.: DEALS, JANUARY 2023-MAY 2026

- TABLE 235 INTERSYSTEMS CORPORATION: COMPANY OVERVIEW

- TABLE 236 INTERSYSTEMS CORPORATION: PRODUCTS OFFERED

- TABLE 237 INTERSYSTEMS CORPORATION: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 238 INTERSYSTEMS CORPORATION: DEALS, JANUARY 2023-MAY 2026

- TABLE 239 VERADIGM LLC: COMPANY OVERVIEW

- TABLE 240 VERADIGM LLC: PRODUCTS OFFERED

- TABLE 241 VERADIGM LLC: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 242 VERADIGM LLC: DEALS, JANUARY 2023 TO MAY 2026

- TABLE 243 SALESFORCE, INC.: COMPANY OVERVIEW

- TABLE 244 SALESFORCE, INC.: PRODUCTS OFFERED

- TABLE 245 SALESFORCE, INC: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 246 SALESFORCE, INC.: DEALS, JANUARY 2023-MAY 2026

- TABLE 247 CITIUSTECH INC: COMPANY OVERVIEW

- TABLE 248 CITIUSTECH INC: PRODUCTS OFFERED

- TABLE 249 CITIUSTECH INC: PRODUCT LAUNCHES & APPROVALS, JANUARY 2023-MAY 2026

- TABLE 250 CITIUSTECH INC: DEALS, JANUARY 2023-MAY 2026

- TABLE 251 RISK ASSESSMENT: NORTH AMERICA HEALTHCARE IT MARKET

List of Figures

- FIGURE 1 NORTH AMERICA HEALTHCARE IT MARKET SEGMENTATION

- FIGURE 2 MARKET SCENARIO

- FIGURE 3 NORTH AMERICA HEALTHCARE IT MARKET, 2024-2031 (USD MILLION)

- FIGURE 4 MAJOR STRATEGIES ADOPTED BY KEY PLAYERS IN NORTH AMERICA HEALTHCARE IT MARKET, 2023-2026

- FIGURE 5 DISRUPTIONS INFLUENCING GROWTH OF NORTH AMERICA HEALTHCARE IT MARKET

- FIGURE 6 HIGH-GROWTH SEGMENTS

- FIGURE 7 US TO REGISTER HIGHEST GROWTH, IN TERMS OF VALUE, DURING FORECAST PERIOD

- FIGURE 8 RISING HEALTHCARE DIGITIZATION TO DRIVE GROWTH IN NORTH AMERICA HEALTHCARE IT MARKET

- FIGURE 9 SERVICES IN US ACCOUNTED FOR LARGEST MARKET SHARE IN 2025

- FIGURE 10 US TO REGISTER HIGHEST GROWTH RATE DURING FORECAST PERIOD

- FIGURE 11 NORTH AMERICA HEALTHCARE IT MARKET: DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES

- FIGURE 12 HEALTHCARE SECURITY BREACHES: REPORTING ENTITY, 2009-2026

- FIGURE 13 INDIVIDUALS AFFECTED BY HEALTHCARE SECURITY BREACHES, 2021-2025

- FIGURE 14 NORTH AMERICA HEALTHCARE IT MARKET: PORTER'S FIVE FORCES ANALYSIS

- FIGURE 15 VALUE CHAIN ANALYSIS

- FIGURE 16 ECOSYSTEM ANALYSIS

- FIGURE 17 REVENUE SHIFT IN NORTH AMERICA HEALTHCARE IT MARKET

- FIGURE 18 RECENT FUNDING OF PLAYERS IN NORTH AMERICA HEALTHCARE IT MARKET

- FIGURE 19 PATENT PUBLICATION TRENDS IN NORTH AMERICA HEALTHCARE IT MARKET, 2015-2025

- FIGURE 20 JURISDICTION AND TOP APPLICANT ANALYSIS FOR NORTH AMERICA HEALTHCARE IT MARKET

- FIGURE 21 TOP APPLICANTS & OWNERS (COMPANIES/INSTITUTIONS) FOR HEALTHCARE IT MARKET (JANUARY 2015 TO DECEMBER 2025)

- FIGURE 22 MARKET POTENTIAL OF GENERATIVE AI IN ENHANCING HEALTHCARE IT ACROSS INDUSTRIES

- FIGURE 23 IMPACT OF AI/GEN AI ON INTERCONNECTED AND ADJACENT ECOSYSTEMS

- FIGURE 24 INFLUENCE OF STAKEHOLDERS ON BUYING PROCESS, BY END USER

- FIGURE 25 KEY BUYING CRITERIA, BY END USER

- FIGURE 26 NORTH AMERICA: HEALTHCARE IT MARKET SNAPSHOT

- FIGURE 27 REVENUE ANALYSIS OF KEY PLAYERS, 2021-2025 (USD MILLION)

- FIGURE 28 NORTH AMERICA HEALTHCARE IT MARKET: MARKET SHARE ANALYSIS, 2025

- FIGURE 29 NORTH AMERICA HEALTHCARE IT MARKET: BRAND COMPARATIVE ANALYSIS

- FIGURE 30 EV/EBITDA OF KEY VENDORS

- FIGURE 31 YEAR-TO-DATE (YTD) PRICE, TOTAL RETURN, AND 5-YEAR STOCK BETA OF KEY VENDORS

- FIGURE 32 NORTH AMERICA HEALTHCARE IT MARKET: COMPANY EVALUATION MATRIX (KEY PLAYERS), 2025

- FIGURE 33 NORTH AMERICA HEALTHCARE IT MARKET: COMPANY FOOTPRINT (20 COMPANIES), 2025

- FIGURE 34 NORTH AMERICA HEALTHCARE IT MARKET: COMPANY EVALUATION MATRIX (STARTUPS/SMES), 2025

- FIGURE 35 OPTUM, INC.: COMPANY SNAPSHOT (2025)

- FIGURE 36 COGNIZANT: COMPANY SNAPSHOT (2025)

- FIGURE 37 KONINKLIJKE PHILIPS N.V.: COMPANY SNAPSHOT (2025)

- FIGURE 38 DELL INC.: COMPANY SNAPSHOT (2025)

- FIGURE 39 GE HEALTHCARE: COMPANY SNAPSHOT (2025)

- FIGURE 40 ORACLE: COMPANY SNAPSHOT (2025)

- FIGURE 41 WIPRO: COMPANY SNAPSHOT (2025)

- FIGURE 42 NUANCE COMMUNICATIONS, INC. (MICROSOFT): COMPANY SNAPSHOT (2025)

- FIGURE 43 SOLVENTUM: COMPANY SNAPSHOT (2025)

- FIGURE 44 VERADIGM LLC: COMPANY SNAPSHOT (2022)

- FIGURE 45 SALESFORCE, INC.: COMPANY SNAPSHOT (2025)

- FIGURE 46 RESEARCH DESIGN

- FIGURE 47 BREAKDOWN OF PRIMARY INTERVIEWS: BY COMPANY TYPE, DESIGNATION, AND REGION

- FIGURE 48 RESEARCH METHODOLOGY: HYPOTHESIS BUILDING

- FIGURE 49 BOTTOM-UP APPROACH

- FIGURE 50 TOP-DOWN APPROACH

- FIGURE 51 CAGR PROJECTIONS FROM ANALYSIS OF MARKET DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF HEALTHCARE IT INDUSTRY

- FIGURE 52 CAGR PROJECTIONS: SUPPLY-SIDE ANALYSIS

- FIGURE 53 DATA TRIANGULATION METHODOLOGY